Šķiet, ka pēdējos gados katru mēnesi ir bijis jauns virsraksts, kas runā par to, cik pārvērtēts ir tirgus. Bet kā cilvēki izlemj, kas ir pārvērtēts un kas par zemu?

Analītiķi seko dažādiem rādītājiem. Šie rādītāji aplūko pamati akciju tirgiem vai plašākai ekonomikai. Analītiķi vēlas labāk atbildēt uz bieži uzdoto jautājumu: vai mēs esam virsotnē vai apakšā?

Lai pārvaldītu risku, investori var aplūkot vienu vai vairākus no šiem rādītājiem un nonākt pie sava secinājumus par to, ko darīt ar savu portfeli attiecībā uz aktīvu sadalījumu, naudu kasē un daudzām citi mainīgie. Tāpat investori var izmantot šos rādītājus, lai nostiprinātu savu pārliecību un atrastu piemērotāko laiku jaunu pozīciju atvēršanai vai peļņas iegrāmatošanai.

Vai šie rādītāji pateiks, kad plīsīs burbulis vai kad notiek masveida vēršu skrējiens? Visticamāk ne. Viņi var sniegt investoriem labāku priekšstatu par varbūtību, kas ļauj labāk pieņemt lēmumus.

Īsā versija

- Investori, kuri vēlas uzzināt, vai tirgus ir par zemu vai pārvērtēts, var izmantot dažus galvenos rādītājus, lai palīdzētu noteikt, kur atrodas tirgus.

- Galvenie rādītāji ir P/E, Buffet indikators, Tobina Q, maržas parāds un apgrieztā ienesīguma līkne.

- Paturiet prātā, ka katram rādītājam ir savas negatīvās puses, un neviens rādītājs nevar paredzēt nākamo akciju tirgus lejupslīdi.

5 veidi, kā noteikt, vai akciju tirgus ir nepietiekami vai pārvērtēts

1. P/E un Shiller P/E

Pirmais rādītājs — uzņēmuma visbiežāk citētais rādītājs — ir P/E attiecība. Šī ir vienkārši akciju cenas un uzņēmuma peļņas attiecība. Loģika ir tāda, ka akcijām būs prēmija, kas pārsniedz neto ienākumus, ko uzņēmums gūst 12 mēnešu periodā. Tas, cik liela ir piemaksa, ir tas, kas patiešām nosaka, cik uzņēmums ir pārāk vai nepietiekami novērtēts. Strauji augošiem uzņēmumiem parasti ir augstāks P/E koeficients, jo investori liek likmes uz lielākiem nākotnes ienākumiem un ir gatavi par tiem maksāt.

Kad runa ir par P/E koeficienta izmantošanu kā tirgus vērtēšanas instrumentu, jums jāskatās uz ilgtermiņa vidējo P/E. Salīdziniet to ar pašreizējo stāvokli. Protams, šis ilgtermiņa vidējais rādītājs ietver daudzus lāču tirgus. Tātad, kad mēs atrodamies buļļu tirgus vidū, mēs sagaidām lielākus skaitļus. Bet, ja vidējā P/E attiecība ir augstāka nekā jebkad agrāk, tirgus, visticamāk, tiks pārvērtēts. Uzziņai pašreizējā S&P 500 rādītājs ir 34,5. Un tas liecina, ka tirgus ir pārvērtēts.

Viens arguments pret šīs sistēmas izmantošanu ir tas, ka ienākumi ievērojami atšķiras biznesa cikla laikā. Šie cikli parasti ilgst no septiņiem līdz 10 gadiem. Tas nozīmē, ka pašreizējo un vidējo P/E attiecību salīdzināšana var būt maldinoša atkarībā no tā, kurā biznesa ciklā mēs atrodamies. Lai izlīdzinātu šo problēmu, godalgotais ekonomists Roberts Šilers izstrādāja cikliski koriģēto P/E koeficientu (CAPE) jeb Shiller P/E koeficientu.

Šillera P/E koeficients izlīdzina nepastāvību, ņemot pēdējo 10 gadu vidējo ienākumu un koriģējot tos atbilstoši inflācijai. Tas samazina inflācijas ietekmi, kas var izkropļot ieņēmumu rādītājus. Ar šo rādītāju mērķis ir iegūt precīzāku skaitli, ko var salīdzināt ar vēsturiskiem rādītājiem.

Kritika

Paturiet prātā, ka, lai gan šie ir divi no visvairāk sekotajiem rādītājiem tirgos, tiem ir trūkumi. Piemēram, procentu likmes vidēji ir samazinājušies tikai kopš astoņdesmitajiem gadiem. Kad cilvēki nevar nopelnīt naudu no saviem uzkrājumiem, viņi iegulda vairāk naudas akcijās, kas, protams, paaugstina cenas. Un tas nozīmē paaugstinātu P/E attiecību. Tātad, lai gan šodienas P/E rādītājs šķiet augsts, tas jāņem vērā zemāku procentu likmju kontekstā.

Uzzināt vairāk: P/E attiecība Primer

2. Bufetes indikators

Vēl viens plaši izmantots rādītājs ir Bafeta indikators, ko izveidojis Vorens Bafets. Viņš iesaka investoriem izmantot šo rādītāju, lai labāk novērtētu vispārējo tirgus stāvokli.

Šis rādītājs kopējo akciju tirgus novērtējumu dala ar valsts iekšzemes kopproduktu (IKP). Tas sniedz mums aptuvenu vērtējumu stāvokli tirgū. Teorija apgalvo, ka tirgus novērtējumiem vajadzētu izsekot IKP. Padomājiet par to kā akciju tirgu, kas seko reālajai ekonomikai.

Protams, tā kā tirgi raugās uz nākotni, cenas parasti būs virs IKP. Tomēr skarbos tirgos, piemēram, 2008. gadā, šī attiecība noslīd zem 100%. (Pie 100% tirgus kopējie novērtējumi ir vienādi ar IKP.) Šie kritumi norāda uz to, ka akciju tirgus ir strauji pārvērties par nenovērtētu.

Investori var meklēt šo rādītāju vai aprēķināt to paši. Lielākā daļa cilvēku izmanto Wilshire 5000 kopējo tirgus indeksu kā kopējās akciju tirgus kapitalizācijas aizstājēju. Šis indekss ietver vairāk akciju nekā jebkurš cits indekss, un tajā ir augstas kvalitātes dati par to, ko tie izseko.

Šīs rakstīšanas laikā Bafeta rādītājs ir 178%. Iepriekš tas sasniedza maksimumu nedaudz virs 200%. Rādītājs faktiski ir bijis stabilā augšupejošā gājienā kopš 2013. gada, kad rādītājs pārsniedza 100% slieksni.

Kritika

Izplatīta kritika par Bafeta rādītāju ir līdzīga P/E rādītāja kritikai. Šis rādītājs neņem vērā pašreizējās īpaši zemās procentu likmes un kvantitatīvās mīkstināšanas (QE) politiku pēdējo desmit gadu laikā.

Kritika darbojas abos virzienos. Laikā, kad 1970. un 80. gados procentu likmes bija augstākas nekā parasti, Bafeta rādītājs samazinājās par vairāk nekā pusi no gandrīz 100% līdz mazāk nekā 50%. Tas ir tāpēc, ka obligācijas daudzējādā ziņā bija pievilcīgāks ieguldījums nekā akcijas šajā periodā.

3. Tobina Q

Mazāk zināms rādītājs, kas ir salīdzināms ar Bafeta rādītāju, ir Tobina Q. Šis rādītājs aplūko arī attiecību starp uzņēmējdarbību un ekonomiku plašāk. Šo rādītāju izveidoja Nobela prēmijas laureāts Džeimss Tobins.

Un priekšnoteikums ir vienkāršs: akciju tirgus apvienotajam tirgus vērtējumam vajadzētu aptuveni vienāds ar aizstāšanas izmaksām. Aizstāšanas izmaksas ir summa, kas uzņēmumam būtu jāmaksā, lai aizstātu visus savus aktīvus. Šī attiecība aplūko saistību starp akciju cenu un uzņēmuma aktīvu vērtību.

Lai gan tas ir vienkārši, aplūkojot atsevišķu uzņēmumu, to var attiecināt arī uz akciju tirgu kopumā, vēlreiz paļaujoties uz Vilšīras indeksu un izmantojot Federālo rezervju statistika par uzņēmumu bilancēm. Fed statistika sniedz investoriem aptuvenas vadlīnijas par korporatīvo aktīvu vērtību Amerikā. Dalot Vilšīras indeksa tirgus kapitalizāciju ar korporāciju aktīvu vērtību, tiek iegūta Tobina Q attiecība visam tirgum.

Attiecības nolasīšana ir vienkārša. Skaitlis zem viena nozīmē, ka tirgus ir nenovērtēts. Skaitlis, kas ir lielāks par vienu, norāda uz pārvērtētu tirgu. Un attiecība viens nozīmē, ka tirgus tiek novērtēts godīgi; tirgus cena ir vienāda ar tā pamatā esošajiem aktīviem.

Kritika

Protams, šim rādītājam ir trūkumi. Piemēram, lielākā daļa uzņēmumu — un arī pats tirgus — tirgojas ar piemaksu par pamatā esošajiem aktīviem, jo tirgus arī skatās uz peļņu, ko uzņēmums var gūt, izmantojot savus aktīvus.

Tas nozīmē, ka skaitli, kas pārsniedz vienu, var būt grūtāk atšķirt. Tomēr, ja tirgus ir zemāks par vienu, tas skaidri norāda uz nenovērtēšanu.

Vēl viena īpaša problēma ir attiecības koncentrēšanās uz aktīviem. Kā mēs visi zinām, mūsdienās lielākie uzņēmumi nav rūpnieciski lieli giganti, bet gan programmatūras uzņēmumi, kuru aktīvi ir nemateriālāki un tāpēc tos ir grūtāk precīzi novērtēt.

4. Apgrieztā ienesīguma līkne

Vēl viens plaši izmantots rādītājs ir atkarīgs no valsts obligāciju ienesīguma līknes. Tas vien nenorādīs, vai akciju tirgus ir novērtēts par zemu vai par augstu. Bet tas var pateikt, kad draud lejupslīde. Parasti lejupslīdes iespējamība ir pēc ilgstošas pārvērtēšanas.

Šis lejupslīdes rādītājs ir apgrieztā ienesīguma līkne. Apgrieztas ienesīguma līknes ir reti sastopamas, jo tās neatbilst tradicionālajai finanšu loģikai. Apgriezta ienesīguma līkne rodas, ja ilgāka termiņa obligāciju ienesīgums nokrītas zem īstermiņa obligāciju ienesīguma.

Normālos laikos obligāciju ienesīgums palielinās ilgāka termiņa obligācijām. Inversija notiek, kad tirgus dalībnieki masveidā pārdod savas īstermiņa obligācijas un veido ilgāka termiņa obligācijas. Ienesīgums ir apgriezti korelēts ar obligāciju cenām. Tātad, pieaugot ilgtermiņa obligāciju cenām, to ienesīgums samazinās.

Kāpēc tas notiktu? Parasti, ja investori uztraucas par ekonomiskās krīzes rašanos, viņi veido ilgtermiņa obligācijas. Lai iegūtu skaidru naudu, viņi pārdod vai nu savas akcijas, vai īstermiņa obligācijas.

Viņi pērk ilgtermiņa obligācijas divu iemeslu dēļ. Pirmkārt, ilgtermiņa obligācijām ir tendence ne tikai saglabāt savu vērtību ekonomiskās lejupslīdes laikā, bet arī faktiski novērtēt, jo cilvēki tās pērk vairāk. Un, otrkārt, ja sākas ekonomikas lejupslīde, Federālās rezerves tradicionāli samazina likmes. Šī zemākā procentu likme ilgtermiņa obligācijām sniedz daudz vairāk labumu nekā īsāka termiņa obligācijām.

Kā minēts iepriekš, šo rādītāju nevar atvērt jebkurā dienā un izmērīt. Tomēr tas var sagatavot investorus iespējamām satricinājumiem. Un tas norāda uz iespējamām virsotnēm. Uzziņai, apgrieztā ienesīguma līkne ir paredzējusi pēdējās septiņas lejupslīdes!

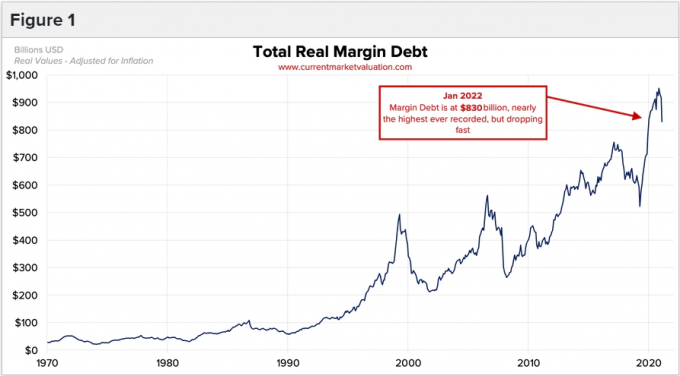

5. Maržinālais parāds

Mūsu pēdējais rādītājs aplūko maržas parāda līmeni akciju tirgū. Šis rādītājs aplūko investoru psiholoģiju, kas ir daudz biežāk sastopama maksimumos, nevis apakšā.

Investori aizņemas naudu tālāk starpība lai iegādātos vairāk akciju. Brokeri būtībā piedāvā aizdevumu investoriem, lai potenciāli palielinātu viņu peļņu. Taču šādi aizdevumi arī palielina to zaudējumus tirgus lejupslīdes apstākļos.

Maržinālais parāds ir noderīgs, jo, vēršu tirgiem sasniedzot eiforijas stadiju un akciju cenām sāk pieaugt straujāk un ātrāk, investori sāk justies tā, it kā viņi būtu palaiduši garām laivu (citādi zināmas kā “bailes palaist garām” vai FOMO). Lai panāktu tendenci vai tāpēc, ka viņi uzskata, ka tirgus turpinās augt, investori iesaistās sviras daudz brīvāk nekā parastos laikos.

Šī akciju pirkšana, izmantojot sviras, protams, izraisa akciju cenu kāpumu vēl vairāk un vēl vairāk investoru piesaista FOMO jūtām. Šis cikls, ko esam redzējuši vairākas reizes, turpinās, līdz pirkšana palēninās un akciju cenas īslaicīgi pazeminās. Tā kā tik daudzi investori tagad izmanto piesaistītos līdzekļus, šis kritums viņus pakļauj a margin call (kad brokeris atsauc aizdevumu). Un tas liek investoriem pārdot. Tāpat kā viņu pirkšana, izmantojot piesaistītos līdzekļus, strauji paaugstināja cenas, arī viņu sviras piespiedu pārdošana akciju cenas pazeminās tikpat ātri, ja ne ātrāk.

Lai gan tas nav tik zinātnisks kā citi rādītāji, ir jāseko līdzi, cik liels rezerves parāds tiek izmantots, lai noteiktu, vai tas sasniedz jaunu augstāko līmeni. Svira tiek izmantota pārvērtēšanas, nevis nepietiekamas novērtēšanas periodos.

Lasīt vairāk: Kas ir papildu maksājums?

Kā zināt, kad ieguldīt akciju tirgū

Runājot par to, kad vislabāk ir ieguldīt akciju tirgū, vēsturiskie dati ir skaidri. Ja ieguldāt laikā, kad tirgi ir pārvērtēti salīdzinājumā ar to ilgtermiņa vidējo vērtību, jūsu nākotnes peļņa, visticamāk, būs zemāka.

Bet tas ir vienkāršots veids, kā to aplūkot, jo šī tā sauktā “vērtības” pieeja faktiski ir bijusi zemāka par tirgu pēdējo desmit gadu laikā. Tāpēc ir svarīgi šos rādītājus uztvert kā instrumentus, nevis bināros pirkšanas/pārdošanas aktivizētājus.

Iepriekš minēto iemeslu dēļ investoriem nevajadzētu domāt, ka viņi var noteikt tirgus laiku, izmantojot ļoti plašus akciju tirgus rādītājus. Tā vietā varat tos izmantot, lai precizētu savus portfeļa lēmumus.

Ja visi rādītāji liecina, ka tirgi ir pārvērtēti, mēs neliksim jums izpārdot visu savu portfeli. Tā vietā apsveriet dolāra izmaksu vidējo vērtību, nevis ieguldiet vienreizēju maksājumu. Un otrādi, ja visi rādītāji liecina par nenovērtētu tirgu, iespējams, ir saprātīgāk ieguldīt vienā vienreizējā maksājumā.

Lasīt vairāk: Kas ir dolāra izmaksu vidējā aprēķināšana?

Bottom Line

Ir dažas metodes, ko investori izmanto, lai noskaidrotu, vai akciju tirgus ir pārāk zems vai pārāk novērtēts. Tomēr neviena no tām nav droša metode, lai noteiktu, kurp virzās tirgus.

Kā investoram ir lietderīgi sekot līdzi šiem rādītājiem, īpaši, ja plānojat ieguldīt lielu naudas summu. Un atcerieties, ka akciju tirgus kāpumi un kritumi ir parasta ieguldījumu sastāvdaļa.

Turpinājums lasīt: Kā atrast nenovērtētas akcijas