Ķīna nesen ir nonākusi ziņās, un ziņas nav labas. Ķīnas valdība Ķīnas komunistiskā partija (ĶKP) veica krasus pasākumus, lai valdītu lielo tehnoloģiju jomā. Un Ķīnas nekustamā īpašuma tirgus viļņojas, jo baidās no Evergrande maksātnespējas. Tāpēc daudzi investori sāk brīnīties – vai Ķīnā ir vērts ieguldīt?

Tomēr tas seko gadiem ilgajai ažiotāžai. ĶKP turpina attīstīt valsts ekonomiku, kas jau ir otrā lielākā pasaulē aiz ASV.

Vai investoriem vajadzētu izvairīties, vai nesenās bailes ir desmitgades iespēja pirkt? Patiesība, kā tas bieži notiek, ir kaut kur pa vidu.

Īsā versija

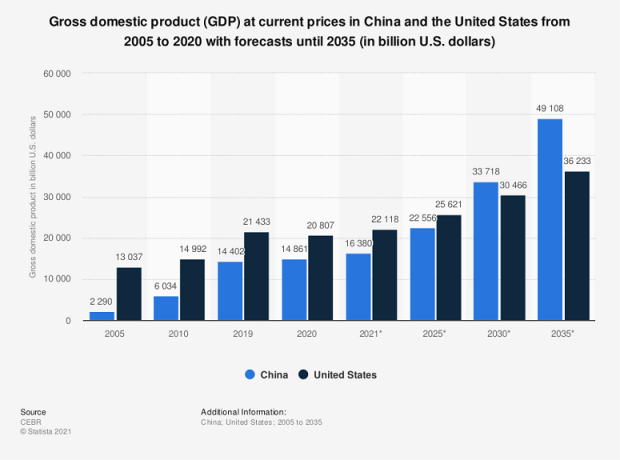

- Ķīna pēdējo desmitgažu laikā ir nepārtraukti augusi, un sagaidāms, ka tā apsteigs ASV kopējā IKP uz vienu iedzīvotāju ziņā.

- Tomēr Ķīnas valdība stingri kontrolē akciju tirgu, un tikai vietējie iedzīvotāji var ieguldīt tieši uzņēmumos.

- Noteikumi var strauji mainīties, padarot Ķīnas ieguldījumus riskantus.

- Taču, neskatoties uz risku, Ķīnas investoriem ir izaugsmes iespējas. Tādi uzņēmumi kā Xiaomi un Huawei kļūst par nopietniem konkurentiem ar citiem labi zināmiem zīmoliem, piemēram, Samsung.

Kāpēc Ķīna ir svarīga

Pirms iedziļināties šī raksta plašākos jautājumos, mums, iespējams, vispirms vajadzētu noskaidrot, kas ir Ķīnas lielais darījums.

Lielākajai daļai privāto investoru ir maz vai nav tiešas Ķīnas ekspozīcijas. Lielākā daļa cilvēku mēdz koncentrēties uz Amerikas tirgu. Ja viņi uzdrošinās doties uz ārzemēm, tas parasti ir līdzīgi labi zināmās, stabilās jurisdikcijās, piemēram, Kanādā, Apvienotajā Karalistē vai eirozonā. Daudziem Ķīna izklausās tikpat eksotiski kā Krievija!

Taču investori, iespējams, pieļauj kļūdu, pilnībā ignorējot Ķīnu. Galu galā šī valsts ir otrā lielākā ekonomika pasaulē. Un neskatoties uz to, IKP uz vienu iedzīvotāju joprojām ir tikai 67% no Amerikas. Tas nozīmē, ka Ķīnai joprojām ir daudz vairāk izaugsmes iespēju, un nākamajās desmitgadēs tā aptumsīs ASV izaugsmi kopējā IKP izteiksmē.

Turklāt neatkarīgi no tā, vai mums tas patīk vai nē, ASV un Ķīnas ekonomika ir cieši saistīta. Un būtiskas izmaiņas ar vienu partneri rada lielu viļņošanos otrā. Turklāt Ķīnas ražošana ir cieši saistīta ar visu ESAO pasauli attiecībā uz ražotajām precēm un izejvielām, ko tā patērē, lai tās ražotu.

Būtībā, kad Ķīna šķauda, pasaule saaukstējas.

Visbeidzot, Ķīna ir ļoti ambicioza Viena josta, viens ceļš infrastruktūras iniciatīva varētu pārveidot globālās piegādes ķēdes Ķīnas tēlā. Un tas vēl vairāk nostiprinātu valsti kā globālās ekonomikas pukstošo sirdi, kā arī apliecinātu Ķīnu kā jaunu lielu ģeopolitisko spēlētāju.

Investīciju riski Ķīnā

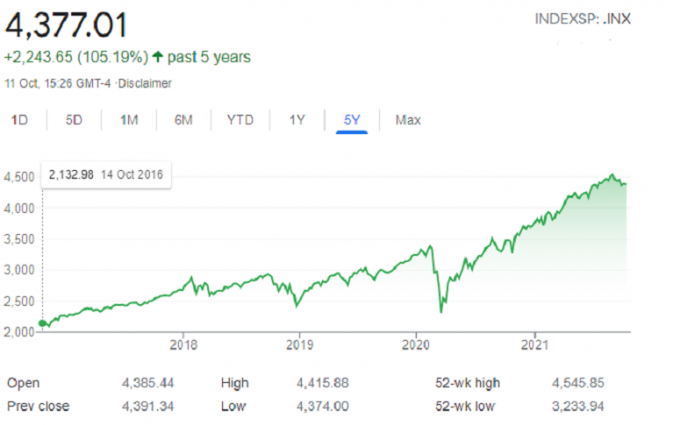

Lai gan iepriekšminētais liek Ķīnas uzņēmumiem izklausīties pēc laba ilgtermiņa ieguldījuma, tas nav tik vienkārši. Vispirms apskatīsim Šanhajas indeksa (SSE, tā ekvivalents S&P 500) vispārējo sniegumu:

Ķīnas indekss piecu gadu laikā atgriezās tikai par 17%. (Tas nav par gadu, bet gan uz pieciem gadiem.) Un tas ir par spīti tam, ka Ķīna ir viena no visstraujāk augošajām lielajām ekonomikām pasaulē un veido ievērojamu daļu no pasaules IKP.

Turpretim apskatiet S&P 500, kas tiek uzskatīts par uz etalons:

Tajā pašā piecu gadu periodā Amerikas indekss bija gandrīz piecas reizes lielāks par SSE ienesīgumu. Kā tas varētu būt?

Atcerieties, ka akciju tirgus nav ekonomika. Ekonomiskie virzītāji var būt līdzīgi, taču tie var būt arī viens otru izslēdzoši. Ķīnas akciju tirgus izveides veids nosaka lielo atšķirību starp ekonomikas izaugsmi un akciju tirgus izaugsmi.

1. problēma: A-akcijas pret B akcijas

Ķīnas akciju tirgus ir izolēts. Ārzemnieki nevar brīvi tirgoties ar biržas sarakstā iekļautajām akcijām un no tām. Tā vietā ķīnieši izveidoja sistēmu ar paralēlām “A” un “B” klases akcijām visām Ķīnas akcijām. A-akcijas ir atvērtas vietējiem iedzīvotājiem, un tās tiek tirgotas Ķīnas juaņās. Ārzemnieki tirgo B akcijas, kuru cena ir ASV dolāros.

Ir daži izņēmumi, bet galvenokārt tikai ļoti lielām finanšu iestādēm. Vietējie privātie investori dominē A-akciju tirgū. Un viņi savos ieguldījumos koncentrējas uz daudz īsākiem laika periodiem nekā ārzemnieki. Tas izraisīja virkni uzplaukumu un kritumu valsts vietējā akciju tirgū gadu gaitā. Saskaņā ar Financial Times, privātie investori veidoja vairāk nekā 80% no akciju apgrozījuma Ķīnas tirgos.

Tātad, lai gan ir taisnība, ka Ķīnas ekonomika ir piedzīvojusi neticamu izaugsmi, mums ir jāskatās, no kurienes nāk lielākā daļa šīs izaugsmes.

2. problēma: Evergrande un Ķīnas īpašuma tirgus

Bažas par inficēšanos akciju tirgū radās 2021. gada rudenī. Tas izrietēja no Ķīnas īpašumu attīstītāja Evergrande iespējamā sabrukuma.

Bet kā Ķīnas īpašumu attīstītājam varētu būt tik milzīga ietekme? Ķīnas nekustamajam īpašumam ir milzīga ietekme uz tā IKP pieaugumu. Piemēram, 2019. gadā veidoja investīcijas nekustamajā īpašumā vairāk nekā 13% no Ķīnas IKP (PDF).

Evergrande ir viens no lielākajiem izstrādātājiem valstī. Papildus tam tā ir parādā prātam neaptveramu parādu 310 miljardu USD apmērā. Tas galvenokārt ir parādā valstij piederošām bankām, bet domino efektam var būt dramatiska ietekme uz Ķīnas finanšu sistēma un tās nekustamā īpašuma sektors, kas abi ir ķīniešu galvenie virzītājspēki ekonomika. Kā minēts iepriekš, jebkurai Ķīnas ekonomikas lejupslīdei var būt krasas ietekmes visā mūsu hiperglobalizētajā pasaulē.

3. problēma: Ķīnas tehnoloģiju satricinājums

Lielās tehnoloģijas neapšaubāmi ir liela problēma ASV, jo cilvēki un valdības saskaras ar milzīgo ietekmi, kāda nelielai tehnoloģiju uzņēmumu grupai ir pār mūsu sabiedrību. Arī Ķīna nav brīva no šiem lielajiem jautājumiem. Taču valsts unikālā vienas partijas valdība reaģē ar daudz lielāku spēku, nekā rietumnieki ir pieraduši.

Mēs to redzējām, kad ĶKP apturēja sākotnējais publiskais piedāvājums (IPO) fintech startup Ant Financial. Tas būtu bijis lielākais IPO vēsturē. Taču kontrolējošais akcionārs Džeks Ma kritizēja to, kā ĶKP rīkojas ar uzņēmējdarbību valstī. Tātad Ķīnas premjerministrs Sji Dzjiņpins bloķēja IPO.

Ja ar šo standarta kapitālistiskās procedūras slāpēšanu nepietiktu, lai nobiedētu starptautiskos investorus, ĶKP nesenais “kopējās labklājības” bagātības pārdales plāns var būt tas, kas ekonomiku pārspēs mala.

4. problēma: bagātības pārdales plāns

Nesen ĶKP pievērsa uzmanību turīgajiem uzņēmumu vadītājiem un stingri ieteica viņiem sākt ziedot savu lielo peļņu labdarības mērķiem, lai palīdzētu nabadzīgajiem. Tencent, lielākā interneta kompānija valstī, paziņoja, ka atdos 15,5 miljardus dolāru sociālās palīdzības programmām. Alibaba, Pinduoduo, Xiaomi un Meituan iznāca katrs ar līdzīgas lielas ķīlas.

5. problēma: Akcionāru tiesības

Tas viss ir saistīts ar vienu no galvenajām bailēm, ko lielākā daļa institūciju un līdz ar to arī regulārie investori rada attiecībā uz Ķīnu: akcionāru tiesības nepastāv. Un daudzi cilvēki uztraucas, ka Ķīnas uzņēmumi nesasniegs visu savu potenciālu, jo ĶKP var ignorēt lielāko daļu jebko.

Lielākā daļa lielo Ķīnas uzņēmumu, kas ir kotēti ārpus Ķīnas, izmanto necaurspīdīgu VIE struktūra (parasti atrodas Kaimanu salās). Investoriem šāda veida struktūrās nav akcionāru balsu un garantijas, ka viņu daļas patiešām ir kaut ko vērtas. Šo situāciju vēl vairāk sarežģī tas, ka VIE struktūra ir Ķīnas drošības likumu juridiskā pelēkā zona. Uzņēmumi vēlas ārvalstu investoru kapitālu, bet ĶKP aizliedz jebkādas ārvalstu īpašumtiesības Ķīnas uzņēmumos.

Ieguldījumu atlīdzība Ķīnā

Pēdējās sadaļās mēs uzzīmējām drūmu attēlu. Un mēs uzskatām, ka ikvienam ieinteresētajam investoram ir rūpīgi jāizvērtē ieguldījuma riski, pirms skatās uz augšupvērsto potenciālu.

Taču Ķīnas akcijās vēl var būt daudz augšupvērstās vērtības. Lai gan Ķīnas kapitāla tirgi ar visām tā dīvainībām vēl nav tik stabili kā to Amerikas un Eiropas kolēģi, daži Ķīnas uzņēmumi ir izvirzījušies tirgū, lai konkurētu globāli. Tādi uzņēmumi kā Xiaomi un Huawei ir dziļi iedziļinājušies viedtālruņu tirgū, kurā valda liela konkurence, kā arī citās tehnoloģiju aparatūras nišās. Viņi sevi piesaka kā nopietnus sāncenšus blakus tādiem konkurentiem kā Samsung.

Programmatūras uzņēmumi jau sen tiek uzskatīti par Silīcija ielejas zelta zosu. Un tie ir liels iemesls tam, ka Amerikas indeksi joprojām ir labāki salīdzinājumā ar pārējo pasauli. Bet tagad viņiem ir konkurence no starptautiskiem Ķīnas programmatūras gigantiem, piemēram, Tencent. Dažos veidos Ķīna pat ir apsteigusi līkni, jo cilvēki izmanto “super lietotnes”, piemēram, WeChat.

Ķīnā jau ir pasaules līmeņa uzņēmumi. Tomēr Ķīnas akcijas joprojām ir ļoti nepietiekami pārstāvētas lielākajā daļā institucionālo portfeļu. Ķīnas uzņēmumi veido 9% no pasaules tirgus kapitalizācijas. Bet tie ir tikai niecīgi 2,7% no starptautisko fondu piešķīrumiem. Tas atspoguļo ienesīgu augšupeju. Ja Ķīnas tirgi turpinās attīstīties un investori iegādāsies akcijas, pirkšanas kāpums un naudas ieplūšana var izraisīt Ķīnas akciju vērtības strauju pieaugumu.

Iespējas ir daudz

Institucionālā seguma trūkums sniedz vēl vienu ieguvumu vērīgiem privātajiem investoriem. Ķīnas uzņēmumos pastāv cenu neatbilstības iespējas. ASV tirgus ir visvairāk uzraudzītais tirgus pasaulē. Salīdzinājumā ar Ķīnas tirgiem tiek pievērsta daudz mazāka uzmanība. Riski pastāv, taču cenu neatbilstība rada iespējas, kuru Amerikas tirgos vienkārši nebūtu.

Taču investoriem nav jāpadara savi portfeļi orientēti uz Ķīnu. Viņi tikpat labi var izvēlēties tikai dažus augstas kvalitātes ķīniešu nosaukumus, lai dažādotu viņus. Ķīnas tirgi joprojām ir vieni no izolētākajiem pasaulē. Un, lai gan Amerikas un Ķīnas ekonomika ir nesaraujami saistītas, lielākajai daļai amerikāņu uzņēmumu nav izdevies iekļūt šajos tirgos. Tas nozīmē, ka Ķīnas akcijas ir vieni no vienīgajiem veidiem, kā iegūt ietekmi uz Ķīnas ekonomiku.

Visbeidzot, ĶKP paziņoja, ka plāno pārveidot savu valsti no ražošanas ekonomikas uz patērētāju un pakalpojumu ekonomiku, kā tas ir Rietumos. Un tā cer uz IKP pieaugumu uz vienu iedzīvotāju, kas ar to nāk.

Uzzināt vairāk: Vai savam portfelim vajadzētu pievienot ADR?

Kā investori var ieguldīt Ķīnā

Ja nolemjat spert soli, jūs, iespējams, domājat, kāds ir labākais veids, kā savā portfelī iegūt Ķīnas ekspozīciju. Galu galā mēs jau apspriedām Ķīnas unikālo divu akciju sistēmu, kas neļauj investoriem tieši ieguldīt vietējā sarakstā iekļautos uzņēmumos.

Par laimi, ir veidi, kā to apiet. Kā minēts iepriekš, izņēmums pastāv ļoti lielām finanšu iestādēm, piemēram, tām, kuras pārvalda lielas biržā tirgotie fondi (ETF). Vispazīstamākais no Ķīnas akcijām ir iShares MSCI China ETF (MCHI), ko pārvalda Blackrock — lielākais aktīvu pārvaldītājs pasaulē.

Šādi ETF seko Šanhajas biržas ikdienas kustībām. Un tie sniedz investoriem priekšrocības, ko sniedz Ķīnas tirgus iedarbība, vienlaikus dažādojot ieguldījumu risku atsevišķās Ķīnas akcijās. Vai arī iegādājieties jaunattīstības tirgu ETF, kurā Ķīnas akcijām ir pārāk liels svars.

Investori var arī izvēlēties izvēlēties atsevišķas akcijas. Mēs minējām, ka Ķīnas akcijas, kas tirgojas Amerikas biržās, izmanto pretrunīgi vērtēto VIE struktūru. Taču lielākajiem nosaukumiem no Ķīnas ir arī pierādīti starptautiskā biznesa rekordi. Tātad krāpšanas risks ir daudz zemāks nekā ar vidējo Ķīnas uzņēmumu.

Tomēr pastāv risks — lai cik mazs tas arī būtu —, ka Ķīnas valdība iejauksies šajās VIE struktūrās vai uzdod tās slēgt. Tas ļauj investoriem vēl vienu iespēju: Honkongas biržu. Lai piesaistītu ārvalstu kapitālu, Ķīnas iestāde ir atļāvusi iekļaušanu divkāršās biržas sarakstā Honkongā (kas tiek sauktas par H akcijām).

Papildu lasīšana: Kā ieguldīt ārvalstu akcijās

Vai Ķīna ir guļošais pūķis?

Ieguldījumi Ķīnā rada daudz risku, taču ir grūti ignorēt valsts potenciālu. Ilgtermiņa investoriem, turot daļu no sava portfeļa lielos Ķīnas uzņēmumos, var nodrošināt ļoti nepieciešamo diversifikāciju, kā arī nodrošināties pret Amerikas zemo sniegumu nākotnē.

Piedzīvojumu kārīgākus investorus var interesēt padziļināta izpēte par atsevišķām Ķīnas akcijām, kuras fondu pārvaldnieki var nenovērtēt un kuras var nodrošināt labu peļņu.

Tomēr Ķīnas akcijām joprojām ir tādi paši riski un nepastāvība, kas ir saistīta ar jaunattīstības tirgiem. Tādējādi ieguldītājiem nevajadzētu piešķirt reģionam lielāko daļu sava portfeļa.