Pašlaik mums nav parādu, izņemot hipotēku.

Pašlaik mums nav parādu, izņemot hipotēku.

Mēs joprojām izmantojam kredītkartes, taču mēneša beigās tās pilnībā atmaksājam.

Es varu jums pateikt, ka ir brīnišķīga sajūta, ka parāds vairs nav galvenais faktors mūsu dzīvē. Mēs esam tikuši galā ar kredītkartēm, studentu kredītiem, automašīnu aizdevumi, un vēl. Taču pēdējo gadu laikā mēs katru gadu izvirzām parāda samazināšanas mērķus, lai palīdzētu mums motivēt atbrīvoties no šī parāda.

Labs parāda samazināšanas plāns ir galvenais, ja vēlaties risināt savus parādus tāpat kā mēs.

Lai turpmāk sekotu mūsu parādu samazināšanas centieniem ar hipotēku, vienkārši pievērsiet uzmanību mūsu neto vērtības atjauninājumiem katru mēnesi.

Parāda samazināšanas mērķi 2009

Atmaksājiet auto aizdevumu vai iegūstiet jaunāku transportlīdzekli un aizdevumu ar saprātīgāku procentu likmi GATAVS

Izstiepšanās mērķis: Sāciet veikt dubultus maksājumus par mūsu studentu kredītiem GATAVS

Šis varētu būt pirmais gads, kad man nav parādu un procentu likme pārsniedz 4%, neskaitot hipotēku. Būtu jauki.

Parāda samazināšanas mērķi 2008

Agresīvi atmaksājiet jebkuru auto aizdevumu ar procentiem, kas pārsniedz 5% - Šogad mums šeit ir gājis labi. Mēs jau esam samaksājuši vienu automašīnas aizdevumu (automašīnu, kuru es mīlu un labprāt paturētu ilgi), un mēs tuvojamies otram (mans vecais divdurvju apvidus auto). Jautājums tagad ir par to, vai mēs nomaksājam šo aizdevumu un paturim SUV, VAI pārdodam to un iegūstam jaunu apvidus auto (ar 4 durvīm), kas mums būs vajadzīgs nākamgad jaunajam mazulim? Es dalīšos ar lojāla lasītāja viesa ziņu Dž tuvākajās dienās, kas mums var palīdzēt pieņemt šo lēmumu. Pagājušajā mēnesī mēs gandrīz iegādājāmies jaunu SUV… ar visiem pieejamajiem 0% finansējuma darījumiem ir grūti to atlaist.

Turpiniet maksāt kredītkaršu izdevumus katru mēnesi - Mēs esam bijuši svētīti, ka šogad nevajadzības dēļ daudz nevajadzēja izmantot kredītkartes. Kad mēs to izdarījām, mēs bijām pietiekami disciplinēti, lai tos samaksātu mēneša laikā. Starp citu, ja jūs to varat izdarīt, jums vajadzētu izturēties pret parādiem ar augstiem procentiem… atbrīvoties no tiem katru mēnesi.

Atmaksājiet studentu aizdevumu un hipotēkas parādu, izmantojot minimālos maksājumus - Gluda burāšana šeit. Mēs neesam tādā brīdī, kad esam gatavi risināt šos parādus. Studentu aizdevumi (mans visu laiku iecienītākais parāds) būtu pirmajā vietā, bet šobrīd mums vienkārši ir pārāk daudz citu finanšu mērķu, kuriem ir prioritāte. Mana parādu filozofija mūs novieto ārkārtīgi ērtā vietā, pirms mēs tos uzņemam.

Automašīnu aizdevumu gaita 2008. gadā

Kā redzams iepriekš minētajā 2008. gada atjauninājumā, mēs guvām labus panākumus saistībā ar automašīnu aizdevumiem. Es izveidoju virkni atjaunināšanas ziņu, kurās sīki aprakstīts progress. Es tos visus uzskaitīju zemāk.

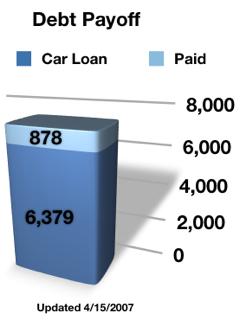

Parādu samazināšanas joslu diagramma pievienota PT naudai

Ja paskatās uz savu taisnība jūs redzēsit manu spīdīgo jauno parāda samazināšanas joslu diagrammu. Pašlaik uz mana SUV tiek parādīts auto aizdevuma parāds kopā ar to, cik esmu samaksājis. Šis ir parāds, kas pašlaik tiek aizdedzināts kundzei. PT un es. Pagājušajā nedēļā es to minēju mūsu lielie tēriņi bija beigušies un ka bija pienācis laiks visus spēkus koncentrēt uz atbrīvošanos no mūsu auto aizdevuma parāda. Tātad šeit tas ir, PT Money sānjoslā, lai visi to varētu redzēt.

Kā es izveidoju parāda samazināšanas joslu diagrammu

Dažu iepriekšējo izdevumu rezultātā mums ir Macbook Pro. Reiz es varēju to atraut no kundzes. PT, es izmantoju Apple iWork: Skaitļi programmatūru, lai izveidotu ļoti vienkāršu izklājlapu un grafiku. Skaitļi ir gluži kā Excel ar labākiem grafikiem. Es joprojām spēlēju ar fontu un krāsām un ceru, ka drīzumā tiks izveidota lasāmāka versija un tā tiks atjaunināta katru reizi, kad tiks veikts maksājums. Vienīgie divi skaitļi, kas man vajadzēja diagrammai, bija kopējie maksājumi, kas veikti kopš 2008. gada 1. janvāra, un kopējais auto aizdevumu parāds - 01.01.08., atskaitot kopējos veiktos maksājumus. Es domāju, ka faktisko izmantoto grafiku sauc par “sadalītu joslu diagrammu”. Neturi mani pie tā.

Vizuālo atgādinājumu spēks

Viens no iemesls PT Money sākšanai bija motivēt sevi gūt lielākus panākumus ar savām personīgajām finansēm. Es domāju, ka ir pareizi, ka parāda samazināšana, kas ir mans lielais mērķis, ir vietnes priekšgalā. Es skatos uz Prime Time Money katru dienu, dažreiz katru stundu, un tāpēc es ceru, ka man pastāvīgi tiks atgādināts, kā es vēlos atbrīvoties no šī parāda.

Ja jūs nopietni domājat par parāda samazināšanu, es aicinu jūs izveidot savu vizuālo atgādinājumu. Tai nav jābūt dumjai diagrammai kā manējā, jūs varat vienkārši izveidot ātru joslu diagrammu un ievietot to ledusskapī vai datorā, kurā strādājat, vai savā maku piestiprināta jūsu kredītkartei. Katru reizi, kad veicat maksājumu, vienkārši aizpildiet nedaudz joslas. Galvenais ir saglabāt prātā ideju par parāda atmaksu un motivēt jūs katru dienu.

Parāda mērķa atjauninājums: 2008. gada marts

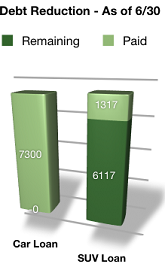

Mūsu SUV aizdevums

Pagājušajā mēnesī es sāku dalīties ar parāda izsekošanas diagrammu (iepriekš) par mūsu SUV aizdevumu. Kā jau iepriekš minēju, tas ir parāds, kuram mēs šobrīd uzbrūkam ar pilnu spēku. Šī diagramma tiks parādīta sānjoslā, līdz es to pilnībā atmaksāšu.

Tikai minimums?

Šomēnes mēs esam spējuši veikt tikai parasto maksājumu un neko vairāk. Iemesls tam ir tas, ka (1) mēs vēlētos ietaupīt nedaudz vairāk īstermiņa ietaupījumiem (ņemot vērā pašreizējo ekonomikas lejupslīdi), un (2) nākamajā mēnesī gaidām pamatīgu nodokļu rēķinu.

Plāns

Mūsu plāns ir veikt vēl vienu minimālo maksājumu (aprīlī), un tad maijā katru mēnesi sākt ieguldīt pusi no mūsu parastās īstermiņa uzkrājumu iemaksas. Līdz augustam mums vajadzētu pilnībā atbrīvoties no šī parāda.

Parāda mērķa atjauninājums: 2008. gada aprīlis

Mūsu SUV aizdevums

Pirms diviem mēnešiem es sāku dalīties ar parāda izsekošanas diagrammu (iepriekš) par mūsu SUV aizdevumu. Kā jau iepriekš minēju, tas ir parāds, kuram mēs šobrīd uzbrūkam ar pilnu spēku. Šī diagramma tiks parādīta sānjoslā, līdz es to pilnībā atmaksāšu.

Tikai minimums?

Šomēnes mēs esam spējuši veikt tikai parasto maksājumu un neko vairāk. Iemesls tam ir tas, ka (1) mēs vēlētos ietaupīt nedaudz vairāk īstermiņa ietaupījumiem (ņemot vērā pašreizējo ekonomikas lejupslīdi), un (2) mēs tikko samaksājām pamatīgu nodokļu rēķinu.

Plāns

Šis bija mūsu pēdējais minimālais maksājums. Maijā mēs sāksim katru mēnesi ieguldīt šim parādam vismaz pusi no mūsu parastā īstermiņa uzkrājumu ieguldījuma. Līdz augustam mums vajadzētu pilnībā atbrīvoties no šī parāda.

Parāda mērķa atjauninājums: 2008. gada maijs

Parāda samazināšanas stratēģijas maiņa

Ceļā uz to, lai atbrīvotos no bezcerīgiem parādiem, nebaidieties ik pa laikam mainīt savu stratēģiju. Dzīve visu laiku mainās, tāpēc esiet gatavs un elastīgs, lai pielāgotu savu stratēģiju, lai atbrīvotos no parādiem, pamatojoties uz jaunākajiem apstākļiem.

Piemēram, mūsu parāds... Ja pēdējā laikā esat pamanījis, es noņemu parādu samazināšanas vienu joslu diagrammu sānu joslā un aizstāju to ar divām joslu diagrammām. Mēs neizgājām un nepirkām otru automašīnu, mēs vienkārši nolēmām mainīt parādu, ko mēs agresīvi nomaksājam, un es tagad uzskaitīšu abus parādus.

Tā vietā, lai apmaksātu SUV aizdevumu ātrāk, nekā to prasa noteikumi, mēs esam sākuši ātrāk atmaksāt automašīnas aizdevumu. Mēs jau esam veikuši savu pirmo milzīgo maksājumu. Es tikai mazliet gaidīju, kad jūs atjaunināsit.

Kāpēc Izmaiņas?

Jūs varētu teikt: “Pagaidi, PT, es domāju, ka apvidus auto ir visaugstākā procentu likme?” Jā, tas notiek (par 1%). Bet dzīvē ir vairāk nekā procentu likmes, vai ne? Iemesls, kāpēc mēs pārejam uz ātrāku automašīnas atmaksu:

1. Šī automašīna ir viena. Tagad mēs zinām, ka izmantosim automašīnu vēl vismaz 2 gadus. Kundze PT dodas uz augstskolu un katru dienu trīskāršosies. Šī mazākā automašīna būs noderīga ikdienas braucieniem. Tā kā mēs zinām, ka šī ir automašīna, kuru mēs noteikti paturēsim kādu laiku, mēs vispirms izvēlamies to samaksāt.

2. Lielāks maksājums, mazāki ienākumi. Šis maksājums par automašīnu ir lielākais un atbrīvos papildu naudu mūsu budžetā. Tā kā kundze PT nākamgad dodas uz skolu, mēs negūsim tādus pašus ienākumus. Būtu jauki, ja budžetā būtu papildu 350 USD.

3. SUV ir gāzes gāzētājs. Ar gāzes cenas turpinot pieaugt, es tikai nezinu, vai ir vērts to turēt. Lai es to patiešām izbaudītu, man vajadzēja ieguldīt vēl 2000 USD, lai to labotu. Tas ir '99, bet tajā ir tikai 60 000 jūdzes. Ar šo apvidus auto mana sirds saka “jā”, bet mana galva vienmēr ir teikusi “nē”. Kamēr es nevaru izlemt, ko darīt ar šo lietu, es savus lielos maksājumus novirzu uz automašīnas piezīmi.

Parāda mērķa atjauninājums: 2008. gada jūnijs

Mēs nomaksājām auto kredītu !!!

Pēdējo nedēļu laikā ar emuāru ir noticis daudz, un jūnijā neatradu laiku, lai sniegtu informāciju par mūsu parāda samazināšanu. Tātad šeit tas ir. Kā redzat atjauninātajā diagrammā, mēs esam samaksājuši automašīnas aizdevumu. Tas jūtas patiešām lieliski, ja tagad ir tikai viens slikts parāds - SUV aizdevums. Bet, pirms mēs to apspriežam, veltīsim sekundi, lai atzīmētu automašīnas aizdevuma atmaksu.

Kā mēs to samaksājām

Kad mēs pēdējo reizi pārskatījām savu progresu, man bija jāmaksā aptuveni 3500 USD par automašīnu. Kopš tā laika mēs to varējām pilnībā atmaksāt, pateicoties mūsu ekonomiskās stimulēšanas pārbaudei, mūsu īpašuma nodokļa ietaupījumiem (ko mēs vienkārši pārgāja uz ESPP) un nelielu daļu no mūsu ārkārtas fonda. Oho, runājiet par radošajām finansēm. 🙂 Ir lieliska sajūta, ka tas ir paveikts un joprojām ir labā stāvoklī ar mūsu īstermiņa ietaupījumiem.

Kāds parāds ir nākamais?

Kas attiecas uz atlikušo slikto parādu, SUV aizdevumu, mēs plānojam to agresīvi atmaksāt nākamo 2 mēnešu laikā, lai mēs pilnībā atbrīvotos no saviem sliktajiem parādiem pirms kundzes. PT pamet darbu un rudenī atgriežas skolā. Lai to paveiktu, mums būs jāizmanto daži no emuāra ienākumiem, kas beidzot sāk ieplūst, kā arī Mrs. PT pēdējās algas algas.

Parāda mērķa atjauninājums: 2008. gada septembris

Ir pagājis kāds laiciņš, kopš esmu jūs informējis par mūsu parāda samazināšanas situāciju. Nav tā, ka es no tā izvairījos, vienkārši nekas nav mainījies bilancē kopš pēdējās reizes. Iepriekš (jūnija parāda atjaunināšanas laikā) es teicu,

“Par atlikušo slikto parādu, SUV aizdevumu, mēs plānojam to agresīvi atmaksāt nākamo 2 mēnešu laikā, lai mēs pilnībā atbrīvotos no saviem sliktajiem parādiem pirms kundzes. PT pamet darbu un rudenī atgriežas skolā. ”

Pat labākie plāni dažreiz neizdodas. Stipendija programmai, kuru viņa apmeklēja, izkrita, un galu galā mums bija jāmaksā par viņas skolas mācību. Būtu jauki šo naudas summu novirzīt šim parādam. Nu, vismaz tie ir izglītības izdevumi. Tas atmaksāsies pats.

Mūsu nākotnes parādu samazināšanas plāni

Protams, mūsu mērķis joprojām ir tikai uzbrukt SUV aizdevumam. Tas ir mūsu vienīgais “sliktais parāds”. Vienkārši mums bija nedaudz jāatsauc laika grafiks. Pagaidām mums tikai jāgaida un jāredz. Kad ceļā ir bērns, un mēs tagad paļaujamies uz vienu ienākumu, mūsu ietaupījumu mērķi ir prioritāri. Blogu ienākumi sāk pieaugt. Varbūt es varu sākt mest daļu no šīs naudas uz šo parādu. Redzēsim.

Parāda samazināšanas mērķi 2007

Kā solīts, šeit ir daži no mūsu pašreizējiem mērķiem parādu samazināšanas kategorijā. Es domāju, ka man ir vieglāk kategorizēt savus mērķus publicēšanas nolūkos. Pagājušajā nedēļā es uzskaitīju mūsu pašreizējos ietaupījumu mērķus.

Šie parādu samazināšanas mērķi būtībā būs mūsu parādu saraksts un secība, kādā mēs vēlamies tos atmaksāt, un galvenais mērķis ir atbrīvoties no “sliktiem parādiem”!

* Es definēju “sliktu parādu” kā jebkuru parādu, izņemot mājokļa hipotēku vai izglītības aizdevumu, kura procentu likme pārsniedz 5%, un par kuru jums tiek iekasēti procenti (nevar atmaksāties mēneša laikā).

Auto aizdevumi - Agresīvi atmaksājiet jebkuru auto aizdevumu ar procentiem, kas pārsniedz 5%. Man un manai sievai ir vajadzīgs transportlīdzeklis Teksasā. Tomēr man nešķiet, ka mums abiem vajadzētu saņemt aizdevumu ar augstiem procentiem par transportlīdzekli. Šis ir pēdējais mūsu sliktais parāds. Tātad, mūsu pirmais parāda samazināšanas mērķis ir atmaksāt visus auto aizdevumus, kuriem ir augstas procentu likmes, vai iekļūt jaunā pirkumā ar zemu vai nulles procentu likmi.

Vēl viens aspekts ir tas, ka vēlaties iegādāties jaunu transportlīdzekli un finansēt to 0%apmērā vai tuvu tam. Pašlaik mums abiem ir vecāki lietoti transportlīdzekļi ar salīdzinoši nelielām aizdevuma summām, taču procenti ir lieli. Ja mēs pērkam jaunu transportlīdzekli, mums būtu viens milzīgs parāds ar zemiem procentiem un viens mazs parāds ar augstiem procentiem, ko mēs varētu koncentrēties uz agresīvu atmaksu. Vai kādam ir stingrs viedoklis pret virzību uz šo amatu?

2007. gada decembra atjauninājums: (cue neizdevušos spēļu šovu konkursa mūzika) Oho, šeit mēs neesam daudz progresējuši. Šogad esam veikuši tikai minimālos maksājumus par saviem auto aizdevumiem. Kāpēc? Tā kā mēs ietaupījām lielāko daļu savas papildu naudas mājas iemaksai. Tā kā mēs septembrī slēdzām māju, es cerēju, ka līdz šim gadam būsim samazinājuši mūsu aizdevumus automašīnām. Tomēr, ņemot vērā māju, mums bija jāiegādājas dažas papildu lietas, un tāpēc mūsu spējas agresīvi atmaksāt bija ierobežotas.

Procentu kredītkartes - Atmaksājiet ikmēneša kredītkaršu atlikumus. Lai gan mēs atstājām koledžu ar pāris līdzsvariem, šī ir viena no jomām, kuru mums ir paveicies kontrolēt. Mēs joprojām izmantojam kredītkartes, par punktiem un elastību, taču mēs esam svētīti, ka varam tos katru mēnesi samaksāt, lai izvairītos no procentu maksājumiem.

2007. gada decembra atjauninājums:Mēs esam svētīti, ka pagājušajā gadā ar šo mērķi guvām 100% panākumus. Pagarinājuma perioda laikā netika samaksāts neviens kredītkartes atlikums. KK uzņēmumi noteikti mūs ienīst.

0% kredītkartes - Laicīgi nomaksājiet 0% kredītkaršu atlikumus. ES mīlu 0% kredītkarte. Tas ir galīgais sviras efekts. Tomēr tā ir bīstama spēle nedisciplinētajiem. Mēs vienmēr cenšamies tos atmaksāt mēnesi pirms to faktiskā termiņa beigām.

2007. gada decembra atjauninājums: Šogad mēs bijām saistīti tikai ar vienu no šāda veida parādiem. Tā bija karte dārgām medicīniskām vajadzībām, kas tika bloķēta 0% apmērā uz 12 mēnešiem. Mēs to varējām samaksāt 8 mēnešu laikā.

Studentu kredīti - Atmaksājiet visus studējošo kredītu atlikumus, izmantojot minimālos maksājumus. Mēs baudām nodokļu atvieglojumus un zemus procentu maksājumus par šiem aizdevumiem, tāpēc nav iemesla steigties.

2007. gada decembra atjauninājums: Lai gan es neesmu pārliecināts, ka mēs vēl varam pieprasīt pabeigtu, par mūsu studentu kredītiem šogad mēs nekad neesam nokavējuši plānoto maksājumu. Pašlaik esmu priecīgs, ka viņi tur sēž par procentu likmēm, kas ir krietni zem 5%, un maksā minimumu.

Tātad, kādi ir jūsu parāda samazināšanas mērķi?

Turpiniet lasīt:

401k aizdevums vai parāda konsolidācija (kāds ir labākais veids, kā izkļūt no sliktās situācijas?)

Vai jums vajadzētu atmaksāt hipotēku agri? Jā! Šeit ir 6 stratēģijas, kā to noņemt!

Kā samaksāt parādu par labu

PTM 011: nopelnīt papildus naudu kā picu piegādes puisis, lai samaksātu parādu 45 000 USD | Džefs Kosola no Del ...