WTomēr daudzi cilvēki nepiekrīt kredītkaršu izmantošanas gudrībai, es iesaku tās izmantot, ja varat ievērot dažas galvenās vadlīnijas. Ja esat iesācējs kredītkaršu pasaulē, šī ziņa ir paredzēta jums. Es jums pastāstīšu par visiem svarīgiem kredītkaršu lietošanas aspektiem.

Kredītkartes var būt vērtīgs instruments gan privātpersonām, gan uzņēmumu īpašniekiem. Ja plānojat izmantot kredītkartes, ir svarīgi saprast, kā darbojas kredītkartes, un labākos veidus, kā tās izmantot.

#1 Ieteicams uzņēmumu īpašniekiem: vēlams Chase Ink Business

Es izmantoju šo karti,. Vēlamais Chase Ink bizness, par daudziem maniem izdevumiem, kas saistīti ar manu izstāžu biznesu, FinCon. Tam ir stabila pastāvīga atlīdzība (3x punkti par ceļošanu, piegādi, interneta pakalpojumiem un tālruni) un patiešām jauks bonuss iepriekš.

Es izmantoju šo karti,. Vēlamais Chase Ink bizness, par daudziem maniem izdevumiem, kas saistīti ar manu izstāžu biznesu, FinCon. Tam ir stabila pastāvīga atlīdzība (3x punkti par ceļošanu, piegādi, interneta pakalpojumiem un tālruni) un patiešām jauks bonuss iepriekš.

Chase Ink Business Preferred kartei ir USD 95 gada maksa, bet nav ārvalstu valūtas maksas.

Piesakies un, ja jūs pieņemsiet, jūs saņemsiet 80 000 bonusa punktu pēc tam, kad esat iztērējis 5000 USD pirmajos trīs mēnešos, jūsu konts ir atvērts.

Satura rādītājs:

Kredītkartes 101

Pamata padomi par labu kredītvēsturi

Kā atrast sev piemērotāko kredītkarti

Bieži uzdotie jautājumi par kredītkartēm

Kredītkartes 101

Gudri lietojot, kredītkartēm var būt liela nozīme personīgajās finansēs. Lielākā daļa viedo cilvēku, kurus pazīstu, ar kredītkartēm veic vienu no divām lietām: vai nu viņiem vispār nepieskaras, vai arī izmanto tās savā labā.

Kā kredītkarte var būt jūsu finanšu portfeļa pozitīvs elements? Vispirms atrodiet pareizo karti. Pēc tam pārliecinieties, ka rīkojaties pareizi:

- Maksājiet to pilnībā katru mēnesi

- Maksimāli palieliniet savu naudu un atlīdzības

- Uzmanieties no maksām

Laika gaitā jūs iegūsit atlīdzību, un jūsu kredītvēsturei vajadzētu uzlaboties.

Es zinu, ka daudziem cilvēkiem nerūp kredītkartes, ieskaitot dažus no maniem lasītājiem. Daudzi cilvēki izmanto savas kredītkartes kā brīvu naudu, pilnībā neapzinoties, ka viņiem ir jāatmaksā nodevas. Bet, ja jums ir paškontrole gudri izmantot kredītkartes, es domāju, ka tām ir sava vieta.

Es redzu kredītkartes kā vienkārši citu finanšu instrumentu, piemēram, dzīvības apdrošināšanu vai Roth IRA. Tie ir tikai instruments, lai lietas notiktu finansiāli. Viss ir atkarīgs no tā, kā jūs pret viņiem izturaties.

Gudri lietojot, tie ir labāki un, iespējams, drošāki par jebkuru debetu vai priekšapmaksas karte.

Kas ir kredītkartes limits?

Kad jums tiek izsniegta kredītkarte, jums tiek piešķirts kredītkartes limits. Tas ir lielākais atlikums, ko varat tērēt kartei.

Par visu, kas iztērēts virs šīs summas, tiks iekasēta maksa, kas pārsniedz limitu. Jūsu sākotnējais kredītkartes limits ir atkarīgs no jūsu ienākumiem un kredītvēstures.

Vai ir kartes bez ierobežojuma?

Dažām kredītkartēm nav ierobežojumu. Piemēram, American Express maksājumu karte neļauj pārnest atlikumu uz priekšu. Šī iemesla dēļ jums nav ierobežojumu tēriņiem mēneša laikā.

Galu galā jūs visu atmaksāsit. Kas viņiem rūp, cik tu tērē? Tomēr esmu dzirdējis, ka, lai gan nav noteikts iepriekš noteikts ierobežojums, jūs saņemsit paziņojumu, kad esat sasniedzis “mīksto” limitu, pamatojoties uz jūsu tēriņiem ar karti.

Kā kredītkartes limits ietekmē jūsu kredītreitingu

Viens no faktoriem, kas saistīts ar jūsu FICO kredītreitinga aprēķināšanu, ir jūsu “parādi”. Tas tiek vērtēts, pamatojoties uz parāda summu salīdzinājumā ar pieejamo summu.

Tāpēc, ja jums ir augsts kredītkartes limits, jebkurš jūsu atlikums būs bāls, salīdzinot ar jūsu lielo limitu. Jums ieteicams saglabājiet līdzsvaru līdz 30% no kopējā limita. Ja jums ir lielāks limits, tas uzlabos jūsu kredītreitingu.

Saistīts:Uzlabojiet savu kredītu, izmantojot mūsu galīgo kredīta ceļvedi

Kā palielināt kredītkartes limitu

Ņemot vērā kredītkartes limita ietekmi uz jūsu kredītreitingu, iespējams, vēlēsities to paaugstināt līdz augstākajam līmenim.

Kredītkaršu kompānijas laika gaitā, protams, paaugstinās jūsu limitus, veidojot maksājumu vēsturi. Bet jūs varat arī piezvanīt viņiem un pieprasīt kredītlimita palielināšanu.

Pārliecinieties, ka lūdzat viņus tikai “mīksti izvilkt” jūsu kredītvēsturi. Smaga vilkšana var negatīvi ietekmēt jūsu kredītreitingu. Daži tiešsaistes portāli arī ļauj to izdarīt. Tas aizņem tikai dažas minūtes un patiešām var palīdzēt jūsu rezultātam.

Saistīts: Pārbaudiet sava uzņēmuma kredītreitingu

Pamata padomi labai kredītkaršu lietošanai

Ja plānojat izmantot kredītkarti, šeit ir daži padomi, kas jāpatur prātā, lai nodrošinātu vislabāko iespējamo pieredzi. Lielākā daļa kredītkaršu īpašnieku neizmanto savas kartes. Ja jūs neievēroat šos vienkāršos noteikumus, jūs palaižat garām.

1. Ziniet savus kredītkartes noteikumus

Jūs varat sev teikt: “Kas lasa šos terminus? Man nav jālasa kredītkartes noteikumi. ” Jā, tas ir garlaicīgi, bet tā ir nepieciešamība.

Izmantojot kredītkarti, ir daudz smalku drukātu tekstu. Vismaz pagrieziet kredītkartes pārskatu un pārskatiet tālāk minēto.

- Gada procentu likme (GPL)

- Cits GPL

- Mainīgas likmes informācija

- Papildlaiks pirkumiem

- Atlikuma aprēķināšanas metode

- Gada nodevas

- Minimālās maksas

- Īpašas darījumu maksas (skaidras naudas avanss un atlikuma pārskaitījums)

- Maksājumi par kavētiem maksājumiem un virs limita

Protams, pārliecinieties, ka zināt savu kredītlimitu un skaidras naudas avansa limitus.

2. Pārskatiet savas maksas

Kad pa pastu saņemat savu pirmo kredītkartes pārskatu, pārliecinieties, vai jūsu atlikumam piemērotais GPL ir GPL, kas jums tika piešķirts, kad jūs pieņēmāt.

Jūs arī vēlēsities pārskatīt savus individuālos maksājumus (tāpat kā tad, ja pārskatītu bankas izrakstu), lai pārliecinātos, ka nav nekas neparedzēts.

Visbeidzot, meklējiet izmaiņas, ko kredītkaršu uzņēmums varētu veikt. Tas varētu būt procentu likmes vai maksas izmaiņas. Tas aizņem tikai mirkli, un, lai pārbaudītu šo laiku, vēlāk var rasties neparedzētas maksas.

3. Aizsargājiet savu kredītkartes numuru

Aizsardzība kredītkaršu lietošanai katru dienu kļūst stiprāka. Tomēr joprojām ir svarīgi slēpt savu numuru.

Pārliecinieties, ka nekad nevienam nedalāties ar savu kredītkartes numuru. Un, ja jūs to izmantojat nopirkt kaut ko tiešsaistē, pārliecinieties, ka vietne, ar kuru jūs strādājat, ir cienījama. Apmeklējiet vietni Privacy.com kā papildu veids, kā pasargāt jūs, veicot pirkumus tiešsaistē.

Tā kā jūsu kredītkartes pārskatos parasti ir izdrukāts pilns kartes numurs, apsveriet iespēju tos glabāt seifā, sasmalcināt vai doties uz tiešsaistes pārskatiem. Daudzi no mums tagad izvēlas tikai tiešsaistes kredītkaršu pārskatus, kas palīdz novērst papīra pēdas.

4. Saglabājiet savu bilanci krietni zem kredītlimita

Pārliecinieties, ka neizmaksājat savas kredītkartes: izmantojiet visu pieejamo kredīta atlikumu. Kredīta izmantošana ir faktors, kas nosaka jūsu kredītreitingu.

Jūs vēlaties, lai izmantotā kredīta summa būtu krietni zemāka par jūsu kredīta summu. Tas attiecas uz karti un visām kartēm. Ieteicamais karšu izmantojums ir 30%, kas nozīmē, ka, ja jums ir 10 000 ASV dolāru ierobežojums, jūs vēlaties saglabāt savu atlikumu zem 3000 ASV dolāru.

5. Vienmēr samaksājiet atlikumu pilnībā un savlaicīgi

Šis ir pamata padoms, taču es to nevaru atkārtot pietiekami bieži. Kredītkartes ir nenodrošināts parāds, kam ir augstāka procentu likme nekā mājokļa vai automašīnas aizdevumam. Un atšķirībā no mājokļa hipotēkas vai skolas aizdevuma jūsu samaksātie procenti nekad nevar tikt atskaitīti no nodokļiem.

Ir dažas tik foršas lietas kā nopelnīt bezmaksas lidojumu no atlīdzības kartes. Bet šīs jūdzes nav īsti bezmaksas, ja maksājat augstākas procentu likmes. Savlaicīga rēķina apmaksa ir arī faktors, kas visvairāk ietekmē jūsu kredītreitingu.

Visu šo iemeslu dēļ jums tas ir jāuztver ļoti nopietni. Negaidiet katru mēnesi līdz pēdējai minūtei, lai veiktu maksājumu. Tā vietā pēc iespējas ātrāk parūpējieties par to. Un, ja jums ir kāds aizmirstības gadījums, automātisko maksājumu iestatīšana ar kredītkartes izsniedzēju var būt gudrs solis.

Ja iestatāt automātiskos maksājumus, joprojām vēlaties katru mēnesi pārskatā pārbaudīt, vai nav kļūdu. Un paturiet prātā, ka bieži vien ir nepieciešami viens vai divi norēķinu cikli, pirms sākas automātiskie maksājumi. Tikmēr jums būs jāturpina veikt manuālie maksājumi.

6. Ziniet savu paziņojuma beigu datumu

Jūsu norēķinu cikls ilgst mēnesi, un visi maksājumi, kas veikti šajā periodā, ir pilnībā jāsamaksā līdz nākamajam termiņam, lai izvairītos no procentiem. Kad jūs zināt sava izraksta cikla beigu datumu, nākamajā dienā varat veikt lielus pirkumus, lai saņemtu vēl 30 dienas bezprocentu aizdevumu.

7. Izmantojiet atlīdzības priekšrocības!

Ja katru mēnesi pilnībā samaksājat atlikumu, jums ir jāiegūst atlīdzība. Kredītkaršu parādu neesamība nozīmē, ka jūs kārtojat savas finanses un pat saņemat bezmaksas aizdevumu no kartes izsniedzēja. Nesitiet tikai pa muguru, nopelniet pēc iespējas vairāk atlīdzību no kredītkartēm.

Viens brīdinājums par kredītkaršu atlīdzībām: netērējiet vairāk, nekā nepieciešams, lai nopelnītu vairāk atlīdzību! Tādējādi tiek atcelts atlīdzības kartes mērķis. Tomēr, ja vien jūs varat palikt tērēt tikai to, ko parasti tērējat. Kredītkarte nav licence pārtērēt.

Esmu pazaudējis visus balvu lidojumus, bezmaksas viesnīcu uzturēšanos un naudas atmaksu, ko esmu nopelnījis, kopš sāku nopietni domāt par kredītkaršu atlīdzības palielināšanu. Tomēr es joprojām redzu, ka cilvēki atstāj nepieprasītas vērtīgas atlīdzības, izmantojot bez atlīdzības karti, kuru viņi maksā katru mēnesi.

Ja jūsu atlīdzība var būt 2–5% no jūsu izdevumiem, cik daudz jūs atsakāties?

Saistīts: 10 padomi, kā kļūt par ekspertu kredītkaršu ceļojumu uzlaušanā, neradot nepatikšanas

Kā atrast sev piemērotāko kredītkarti

Kā atrast kredītkarti? Kredītkartes izvēle var būt grūta, izmantojot visas jums pieejamās iespējas. Kā atrast tādu, kas atbilstu jūsu vajadzībām un labi atbilstu jūsu ieradumiem?

Viena lieta ir droša. Jūs nevēlaties, lai kredītkaršu uzņēmumi jums norādītu, kuru karti izmantot. Apzināti izvēloties, jūs galu galā iegūsit vislabāko rezultātu.

Tātad, kā jūs meklējat labāko karti sev un jūsu situācijai? Lūk, ko es daru:

- Turieties pie maniem principiem

- Ziniet manas vajadzības: īstermiņa un ilgtermiņa

- Analizējiet dažādus faktorus

Iedziļināsimies tajos mazliet dziļāk.

1. Turieties pie personīgajiem kredītkaršu principiem

Ja jūs strādājat ar kredītkartēm vai jebkuru finanšu produktu, šajā sakarā ir labi, ja jums ir jāatbilst principiem.

Es to dažreiz saucu par savu “kredītkaršu filozofiju”. Jūsu principi palīdzēs jums noteikt minimālo kredītkartes pieņemšanas minimumu.

Daži principi, kas man ir, kad runa ir par kartēm, ir šādi:

- izmantot kartes bez gada maksas (ja vien nav pārliecinošu pierādījumu, lai saņemtu karti ar maksu)

- procentu likmēm nav nozīmes, jo es tās katru mēnesi maksāju

- izvairieties no visām mazumtirdzniecības veikalu kartēm

Ja neuzticaties sev kredītam, tad izlaidiet kredītkartes un turpiniet izmantot skaidru naudu, debetkartes vai maksājumu karti.

Dažiem cilvēkiem patīk viss ir vienkārši un viņiem ir tikai viena karte. Viņi novērtē vienkāršību salīdzinājumā ar optimizāciju.

Citi uzskata, ka ir vērtīgi iegūt vairākas kārtis dažāda veida situācijām. Tikai jūs zināt savus kredītkaršu darbības principus. Izmantojiet tos, lai palīdzētu izdarīt izvēli.

2. Ziniet savas kredītkartes vajadzības

Nākamais solis ir ātri uzskaitīt savas vajadzības pēc šīs jaunās kredītkartes. Kur izmantosit karti? Cik bieži? Vai jūsu situācija mainīsies gadu no gada? Vai tas ir personīgiem vai biznesa mērķiem?

Mēs redzam ilgtermiņa vērtību “ikdienas tēriņu” tipa kartītē. Tādu, kas mums daudzus gadus konsekventi atdos naudu par regulāriem pirkumiem (degviela, pārtikas preces utt.).

Ja jūs daudz ceļojat un plānojat izmantot savu kredītkarti ceļojuma vajadzībām, jums, iespējams, ir citas vajadzības nekā kādam, kurš vēlas izmantot karti ikdienas tēriņiem.

Saistīts: Kā ceļot lēti, izmantojot kredītkaršu atlīdzības

Ja jums vienkārši nepieciešama kredītkarte īstermiņā, lai veiktu 0% atlikuma pārskaitījumu, jūsu vajadzības būs pilnīgi atšķirīgas.

Ir arī vērtīgi padomāt par savām ilgtermiņa vajadzībām pēc kartes. Pēc īstermiņa mērķu sasniegšanas jūs vienmēr varat atcelt karti. Bet, ja jūs varat apvienot kartes vērtību gan īstermiņā, gan ilgtermiņā, tad jums patiešām ir lieliska karte.

Labs piemērs tam ir bilances pārskaitījuma karte, kurai ir jauka atlīdzības sistēma. Kad esat pabeidzis pārskaitījumu, varat to izmantot kā atlīdzības veidošanas karti. Bet uzmanieties no procentu likmju pieauguma, pat ja jūs katru mēnesi pilnībā nomaksājat karti.

Jūs, iespējams, esat uzņēmējs, kurš vēlas iegūt savu biznesa kredītu. Nav var sniegt pamatotus padomus par to, kura kredītkarte vislabāk noderētu jūsu uzņēmumam. Turklāt tie piedāvā bezmaksas kredītreitingu atjauninājumus gan jūsu personīgajiem, gan biznesa kredīta rādītājiem. Uzņēmējdarbības kredīts var ietekmēt jūsu spēju nodrošināt finansējumu vai saņemt zemas procentu likmes aizdevumiem, tāpēc noteikti rūpīgi uzraugiet šo informāciju, lai aizsargātu savu biznesu.

Pārbaudiet un uzraugiet sava uzņēmuma kredītu.

Mēs nopelnām komisiju, noklikšķinot uz šīs saites un veicot pirkumu bez papildu maksas.

3. Analizējiet kredītkaršu faktorus

Tagad, kad esat apsvēris savus principus un saprotat savas vajadzības, gan īstermiņa, gan ilgtermiņa, varat brīvi salīdzināt kredītkaršu piedāvājumus, pamatojoties uz dažādiem kredītkaršu faktoriem.

Faktori, kas jāiekļauj analīzē, varētu būt kāda no tālāk uzskaitītajiem.

Reģistrēšanās bonuss

Daudzas kartes piedāvā pievilcīgus reģistrēšanās bonusus. Reģistrēšanās bonusi ir tie, kur jūs patiešām varat ātri nopelnīt daudz punktu/naudas. Dažas no labākajām kredītkartēm piedāvā 50 000+ punktu bonusus.

Lai to aplūkotu perspektīvā, pie 1 punkta par iztērēto 1 USD jums ir jāiztērē 50 000 USD, pirms varat nopelnīt 50 000 punktus. Pat ja jūs nopelnītu dubultpunktus par katru iztērēto 1 ASV dolāru, būtu nepieciešami 25 000 ASV dolāru tēriņi, lai nopelnītu tik daudz punktu.

Tomēr dažiem reģistrēšanās bonusiem pirmajos trīs mēnešos ar karti ir jāiztērē tikai USD 500–1000. Šī iemesla dēļ, ja divas kartes piedāvā līdzīgu pastāvīgo peļņas potenciālu, reģistrēšanās bonuss par katru varētu būt izšķirošais faktors.

Tomēr vienā ziņā jums jābūt uzmanīgiem ar reģistrēšanās bonusiem. Lai gan daudziem ir saprātīgi minimālās izdevumu prasības, daži ir diezgan augsti. Nesteidzieties pēc reģistrēšanās bonusa, ja nevarat izpildīt minimālo tēriņu prasību, saglabājot savus parastos tēriņu paradumus.

Punktu vērtība

Viens cents par punktu tiek uzskatīts par vispārēju atlīdzību par kredītkarti. Izmantojot 1 centa par punktu vadlīniju, 25 000 punkti būtu 25o USD vērtībā skaidrā naudā vai ceļojumā.

Bet ne visi punkti un jūdzes ir vienādi. Daži punkti ir mazāki par 1 centu, bet citi var būt daudz vairāk par 1 centu. Masveida reģistrēšanās bonuss no vienas kartes faktiski varētu būt mazāks par pieticīgāku reģistrēšanās bonusu no citas kartes, kurai ir vairāk vērtīgu punktu.

Tiešsaistē var atrast daudzas punktu vērtēšanas sistēmas. Pirms kartes izvēles pārbaudiet dažus no tiem.

Peļņas potenciāls

Lieli reģistrēšanās bonusi ir jauki. Bet cik daudz atlīdzību jūs varēsit nopelnīt ar savu kredītkarti pastāvīgi?

Pastāv divi galvenie veidi, kā kredītkartes ļauj karšu īpašniekiem nopelnīt atlīdzību. Pirmais ir piešķirt papildu atlīdzību par izdevumiem “bonusa kategorijās” un dot 1 punktu par 1 USD, kas iztērēts par visu pārējo. Katra karte ir atšķirīga, taču parasti kredītkartes piedāvā 2x līdz 6x punktus par bonusa kategorijas pirkumiem. Pie populārākajām bonusu kategorijām pieder:

- Restorāni

- Lidojumi

- Viesnīcas

- Automašīnu īre

- Gāze

- Uzņēmējdarbības izdevumi (biznesa kredītkartēm)

Citas kredītkartes atsakās no bonusa kategorijām un tā vietā piešķir papildu atlīdzību par visiem pirkumiem. Atkarībā no izvēlētās kartes, izmantojot vienotas likmes kredītkarti, jūs varētu atgūt līdz pat 2% no visiem izdevumiem.

Ja jūs tērējat daudz naudas noteiktām kategorijām, piemēram, ceļojumiem vai gāzei, iespējams, vēlēsities apskatīt karti, kas dod lielu bonusu par šiem izdevumiem. Pretējā gadījumā vienotas likmes karte var būt piemērotāka.

Pievērsiet uzmanību arī bonusu kategorijas izdevumu ierobežojumiem. Piemēram, karte, kas piedāvā 2% no visiem pirkumiem bez izdevumu ierobežojuma, var būt vairāk vērta nekā karte, kas piedāvā 5% līdz 6 000 ASV dolāru maksimālajai robežai. Tas jo īpaši varētu attiekties uz gadījumiem, kad plānojat izmantot savu kredītkarti uzņēmējdarbības izdevumiem.

Izpirkšanas elastība

Cik veidos jūs varat izpirkt punktus? Dažas kartes ļauj izpirkt punktus tikai par vienu lietu, piemēram, aviobiļetes vai skaidru naudu. Tomēr citas kartes piedāvā maksimālu elastību, ļaujot jums izvēlēties starp punktu iegādi par aviobiļetēm, viesnīcām, automašīnu nomām, dāvanu kartēm, naudu vai pat precēm.

Pievērsiet uzmanību arī pieejamajiem ceļojumu partneriem, jo tas var vēl vairāk atvieglot jūsu kredītkaršu atlīdzību. Piemēram, Chase Ultimate Rewards punktus var nodot daudziem ceļojumu partneriem, piemēram, Hyatt vai Southwest. Citi ThankYou Rewards programmā ir iekļauts arī liels skaits ceļojumu partneru.

Saistīts: 10 padomi, kā kļūt par ekspertu kredītkaršu ceļojumu uzlaušanā, neiekļūstot nepatikšanās

0% ievada GPL periods

Vai vēlaties finansēt lielu pirkumu? Tam var palīdzēt kartes ar 0% intro GPL periodiem. Daudzām labākajām kredītkartēm ir 12–18 mēneši ar 0% procentu.

Tomēr esiet piesardzīgs attiecībā uz periodiem “bez procentiem, ja tie tiek samaksāti pilnībā” (tos sauc arī par “atliktajiem procentu periodiem”). Šāda veida akcijas parasti ir populāras ar mājokļa labiekārtošanas kredītkartēm.

Izmantojot atliktos procentu periodus, jūs nemaksājat procentus, ja jūsu kartes atlikums ir pilnībā atmaksāts pirms reklāmas perioda beigām. Pretējā gadījumā jūsu atlikumam tiks pievienoti visi procenti, kas uzkrāti atliktā procentu perioda laikā.

Ja iespējams, izvēlieties kredītkartes, kas piedāvā patiesu 0% GPL ievades periodu. Un, ja izvēlaties atlikto procentu karti, pārliecinieties, ka esat to samaksājis pirms reklāmas perioda beigām.

Pieņemšana

Vai šī karte tiek pieņemta lielākajā daļā veikalu? Kā ar ārzemēm?

Ja veicat daudz starptautisku ceļojumu, tas var ietekmēt jūsu lēmumu. Piemēram, Visa un Mastercard parasti ir drošākas likmes ārzemju ceļojumiem nekā American Express un Discover.

Bilances pārskaitījumi

Ja esat parādā atlikumu par vienu vai vairākām kredītkartēm ar augstu GPL, varat ietaupīt daudz naudas, ja atlikumu pārskaitāt uz jaunu kredītkarti, kas piedāvā 0% GPL periodu. Samazinot GPL no 15% vai vairāk uz 0%, jūs varētu izmantot daudz vairāk ikmēneša maksājuma pamatsummai.

Ņemiet vērā, ka lielākā daļa kredītkaršu iekasē atlikuma pārskaitīšanas maksu. Maksa par atlikuma pārskaitīšanu daudzās kredītkartēs ir 5% no pārskaitītās summas. Bet dažas no labākajām bilances pārskaitījumu kartēm piedāvā 3% intro bilances pārsūtīšanas ātrumu.

Esmu pārliecināts, ka esmu izlaidis dažus faktorus, taču tiem vajadzētu sākt. Ievietojiet attiecīgos faktorus izklājlapā vai piezīmju grāmatiņā un novērtējiet jums pieejamās kartes. Kad esat veicis trīs iepriekš minētās darbības, jums vajadzētu būt ērtā vietā, lai pieņemtu lēmumu par konkrētu kredītkarti.

Saistīts: Kā sakārtot kredītkartes un veikt pilnu auditu, izmantojot šo vienkāršo uzskaites izklājlapu

Iemesli, kāpēc izvairīties no veikalu kredītkartēm

Ir daudz dažādu karšu veidu. Sākot no mazo uzņēmumu kredītkartēm līdz kopzīmolam aviokompāniju kartes. Bet viens no karšu veidiem, no kuriem es aicinu izvairīties, ir mazumtirdzniecības veikala kredītkarte.

Viens no maniem pirmajiem darbiem bija mazumtirdzniecība tirdzniecības centrā. Darbs parasti palīdz jūsu finansēm, taču šis darbs bija viens no maniem parādsaistību cēloņiem. Ir grūti pretoties jaunu lietu iegādei, kad pavadāt darba dienu reklāmas un pārdošanas displeju ieskautā vietā.

Paškontrole kļūst vēl grūtāka, ja jūs varat uzreiz apstiprināt veikala kredītkarti. Es tik daudz reižu varēju pastāstīt par mūsu kartes “priekšrocībām”, pirms pats pierakstos.

Es ilgu laiku maksāju par šo kļūdu.

Kopš tā laika esmu kļuvis gudrāks par finansēm, bet joprojām nevaru ieiet veikalā, ja neesmu lūdzis pierakstīties kredītkartei. Vienmēr ir kāds stimuls, bet vai kādreiz ir laba ideja reģistrēties veikala zīmola kredītkartei?

Īsā atbilde ir: nē. Kredītkaršu glabāšanas mīnusi viegli atsver pagaidu priekšrocības, ko sniedz parakstīšana uz punktētās līnijas. Šie ir galvenie iemesli, kāpēc jums gandrīz vienmēr vajadzētu noraidīt pārdošanas apjomu un izvairīties no reģistrēšanās veikala kredītkartēm.

1. Augstas procentu likmes

Lielākajā daļā kredītkaršu veidu vidējais GPL ir aptuveni 16%. Savukārt veikalu kredītkartes parasti pārsniedz 20% GPL. Veikali var viegli atļauties jums piešķirt 10% vai pat 15% atlaidi no pirmā pirkuma, jo tie visu atmaksās, ja jūs nekavējoties neatmaksāsit atlikumu.

Arī veikala kredītkaršu augstās procentu likmes parasti ir standarta skaitlis visiem. Tas nozīmē, ka pat tad, ja jums ir lielisks kredītreitings, tas nenodrošinās jums nekādu labumu attiecībā uz veikala kredītkaršu procentu likmi.

2. Palielināti tēriņi un parādi

Pastāv izredzes, ka esat veikalā un plānojat veikt pirkumu. Pēc tam viņi piedāvā jums atlaidi kopējam pirkumam tajā dienā, ja reģistrējaties veikala kredītkartei.

Pēc apstiprināšanas, kurš patiesībā pieturēsies pie viena vai diviem priekšmetiem? Cilvēki, kuri tiek piereģistrēti veikala kredītkaršu reģistrēšanai, arī iegādāsies virkni papildu lietu, lai “izmantotu” vienreizējā darījuma priekšrocības.

Nemaz nerunājot par to, ka viņiem tagad ir pieejams kredīts, kas tiek glabāts makā (vismaz pagaidām).

Kā veikala firmas kredītkartes īpašnieks jūs sāksit saņemt e-pastus un vēstules, lai jūs būtu informēts par katru jaunu akciju. Veikali var arī nosūtīt jums īpašus kuponus. Tie varētu vilināt jūs tērēt vēl vairāk.

Ir pārāk viegli aizrauties ar brīdi un novērst uzmanību no “darījumiem”. Cilvēki aizmirst, kā viņiem būs jāatmaksā katrs iztērētais cents. Un, ja to nedarīs, atlikumi turpinās pieaugt, pateicoties lielajām procentu likmēm.

3. Ierobežota lietošana

Veikala zīmolā jūs neredzēsit nevienu no tipiskajiem kredītkaršu simboliem. Tas ir tāpēc, ka tie ir piemēroti tikai konkrētajam veikalam.

Jūs, iespējams, varēsit to izmantot dažādās vietās, taču nemēģiniet iegādāties pārtikas preces ar kādu no tirdzniecības centra kredītkartēm.

Vairākas kredītkartes nozīmē biezāku maku, vairāk termiņu, kas jāseko līdzi, un vairāk rēķinu pa pastu.

4. Kredīta rādītājs

Tā kā veikalu kartes var izmantot tikai vienai mazumtirdzniecības vietai, jums būs nepieciešamas daudzas kartes, lai veiktu pirkumus. Liela problēma (papildus pārpildītajam seifam) ir tā, ka pārāk daudz lietojumprogrammu īslaicīgi kaitēs jūsu kredītreitingam.

Vēl svarīgāk - un jūs, iespējams, to neapzināties - kredīta rādītāji daļēji tiek aprēķināti, salīdzinot jūsu konta atlikumu un pieejamā kredīta summu.

Veikala kartēm parasti ir zemi kredītlimiti. Ja šajās kartēs ir atlikums, tas negatīvi ietekmēs jūsu kredītreitingu, jo pieejamais kredīts ir zems.

5. Impulsu lēmumi

Ātri lēmumi reti mēdz būt labi. Kā cilvēks, kurš iepriekš mudināja klientus reģistrēties veikala kartēm, es atceros ātro un racionalizēto procesu.

Kad kāds piekrita pieteikties, jūs vēlējāties, lai viņš tūlīt paraksta. Jūs negribējāt dot viņiem laiku, lai izlasītu smalko druku vai pārdomātu.

Un neesiet pārāk lepns par apstiprinājumu veikala kartei - gandrīz visi ir apstiprināti. Parasti ir nepieciešams vairāk laika, lai pārliecinātu kādu pieteikties kartei, nekā tas notiek, lai viņu apstiprinātu.

6. Jūs, iespējams, zaudēsit naudu par procentiem un novēlotām maksām

Ir viegli racionalizēt, ka jūs katru mēnesi atmaksāsit visu kredītkartēm pienākošos summu, taču tas ne vienmēr notiek.

Veikali zina, ka izredzes ir viņu labā, kad runa ir par kredītkartēm. Liela daļa klientu, kuri piereģistrējas kartēm, vēl kādu laiku tos atmaksās.

Ja aizmirstat samaksāt rēķinu laikā, par nokavējuma naudu jūs varētu maksāt pat USD 30. Veikali ātri atgūst summu, kas zaudēta, veicot nelielu atlaidi vai kuponus, ja jums ir atlikums un/vai veicat maksājumu.

Kuras kartes Vajadzētu Vai jūs reģistrējaties?

Kādām kredītkartēm jums jāreģistrējas? Izmēģiniet karti, kas faktiski sniedz jums ilgtermiņa atlīdzību. Ceļojumu atlīdzības kartes ir labs piemērs. Šāda veida kartes var izmantot visā pasaulē, un tām ir zemākas procentu likmes.

Turklāt tā vietā, lai saņemtu kuponus vai atlaides, kas veicina papildu pirkumus, varat iegūt bezmaksas lidmašīnas biļetes vai uzturēšanos viesnīcās. Kā vienmēr, galvenais, lai gūtu labumu no kredītkaršu izmantošanas, nav tērēt vairāk naudas, nekā jūs varat atļauties atmaksāt.

Kredītkaršu parāds var būt milzīga problēma, taču no tā var izvairīties, katru mēnesi nomaksājot atlikumu. Tikai tad jūs gūstat labumu no kredītkaršu kompānijas piedāvātajiem stimuliem.

Ko darīt, ja jums tiek atteikta kredītkarte

Vai esat kādreiz dzirdējuši izteicienu "Vai nav sāp jautāt?" Šis noskaņojums nekad nav patiesāks nekā attiecībā uz kredītkartēm.

Pārāk bieži karšu īpašnieki uzskata, ka lielās bankas ir monolītas iestādes, kuru lēmumi attiecībā uz kontu turētājiem ir akmenī.

Patiesībā nekas nevar būt tālāk no patiesības. Ja esat noraidīts, lūdziet karšu kompāniju pārskatīt jūsu pieteikumu. Atcerieties, kad bērnībā jūs lūgt vienam no vecākiem kaut ko tikai apelēt pie otra vecāka, kad jūsu pieprasījums tika noraidīts?

Lai gan jūs (cerams) esat izauguši no šīs taktikas izmantošanas, tā faktiski darbojas, piesakoties kredītkartei.

Sarunas ar cilvēku ieguvums

Redzi, gandrīz visi kredītkaršu izsniedzēji paļaujas uz savām datorsistēmām, lai pirms lēmuma pieņemšanas novērtētu jauno pretendentu kredītreitingu. Tajā pašā laikā tie ļauj sazināties ar reālu cilvēku, lai apspriestu jebkuru noraidījumu.

Izrādās, ka viņu klientu apkalpošanas pārstāvjiem patiešām ir tiesības pārskatīt jūsu kredītkartes pieteikumu. Dažreiz tas ir tikai jautājums par to, ka persona labo datora slikto lēmumu, bet citreiz tas var ietvert cita esoša konta slēgšanu vai kredītlīnijas pārvietošanu.

Un, ja pirmo reizi nesaņemat atbildi, kuru meklējat, vienkārši piezvaniet vēlreiz un runājiet ar kādu citu. Jūs nekļūsit nepatikšanās.

Citas lietas, par kurām jums vajadzētu jautāt karšu uzņēmumiem

1. Palieliniet savu bonusu

Pieņemsim, ka piesakāties un saņemat jaunu kredītkarti tikai tāpēc, lai uzzinātu, ka šai kartei ir pieejams labāks reģistrēšanās bonuss. Vai arī, ja drīz pēc pieteikšanās parādās lielāks reģistrēšanās bonusa piedāvājums?

Tas izklausās pārāk labi, lai būtu patiesība, taču jūs faktiski varat sazināties ar savu banku un lūgt saņemt labāku piedāvājumu.

Lai izmantotu bankas terminoloģiju, vienkārši pajautājiet, vai varat “piemērot citu piedāvājuma kodu manam kontam”. Viņi zinās, par ko jūs runājat, un viņiem bieži vien ir tiesības pāriet.

2. Piedodiet par vēlu nodevām

Es gribētu, lai jūs uzskatāt, ka es kā kredītkaršu eksperts nekad neesmu veicis maksājumu kavējumu. Bet, protams, esmu, ja tikai kļūdas dēļ. Tomēr es varu patiesi teikt, ka es nekad neesmu faktiski samaksājis nokavējuma naudu.

Viltība ir tikai piezvanīt bankai, atzīt savu kļūdu un lūgt atcelt kavējuma naudu. Ņemot vērā, ka bankas maksā simtiem dolāru mārketinga, reklāmas un reģistrēšanās prēmijās tikai tāpēc piesaistot vienu jaunu klientu, viņi ar prieku saglabā esošo kartes dalībnieku, tikai norakstot a neliela maksa.

3. Piedāvājiet jums saglabāšanas bonusu

Bankas ne tikai piedos maksu, lai saglabātu jaunus klientus, bet arī piedāvās jums bonusu, ja draudēsit atcelt. Vienkārši piezvaniet bankai, pastāstiet, ka domājat par sava konta slēgšanu, un lūdziet runāt ar saglabāšanas speciālistu.

Šī persona veiks meklēšanu savās sistēmās, lai atrastu piedāvājumu, kura mērķis ir saglabāt jūs kā savu klientu. Tas var ietvert bonusa punktus, jūdzes vai naudas atmaksu. Citos gadījumos viņi var pat atteikties no jūsu gada maksas.

4. Gandrīz par jebko

Vai pazīsti kādu, kuram varētu piezvanīt un kurš darītu gandrīz visu, ko tu viņam jautā? Pat ja jūs to darāt, vai tie ir pieejami visu diennakti? Pārsteidzoši, tas ir pakalpojums, ko nodrošina liels skaits dažādu kredītkaršu.

Piemēram, Visa ir sava Signature Concierge programma, kas sniegs jums norādes, palīdzēs sastādīt ceļojuma plānus vai ieteiks restorānu. Līdzīgi MasterCard ir sava World Elite Concierge programma, un lielākā daļa American Express karšu piedāvā ceļošanas un iepirkšanās palīdzību.

Tāpēc pārtrauciet pieņemt kredītkartes izsniedzēja diktātu un sāciet prasīt vairāk. Galu galā nav sāpīgi jautāt.

Bieži uzdotie jautājumi par kredītkartēm

Zemāk atradīsit atbildes uz visbiežāk uzdotajiem jautājumiem, kas saistīti ar kredītkarti.

Kas jums jādara, ja jūsu kredītkarte ir nozaudēta vai nozagta?

Nesen biju kopā ar draugu, kad viņš saprata, ka ir nepareizi ievietojis kredītkarti. Viņš piezvanīja uz restorānu, kurā vakar vakariņoja. Par laimi, viņiem bija viņa karte.

Viņš arī piezvanīja savai karšu kompānijai, lai pārliecinātos, ka par karti nav iekasēta krāpnieciska maksa. Viņš bija skaidrā. Es viņam teicu, ka viņam vakariņās nevajadzēja iedzert tik daudz vīna glāžu. 🙂

Kredītkaršu klientu apkalpošanas līnijas

Šeit ir saraksts ar numuriem, kas jāzvana katram galvenajam karšu izsniedzējam, lai ziņotu par jūsu pazaudēto kredītkarti.

Piezīme: Izmantojot lielāko daļu šo numuru, viņi ironiski lūgs jums kartes numuru. Tomēr es esmu mēģinājis uzskaitīt, kādas citas iespējas jums ir, vai kā vienkārši sazināties ar personu, ar kuru parunāt.

-

Chase: 1-888-269-8690; Ārpus ASV: 1-480-350-7099

- Jums būs jāgaida uzvednes, lai kartes numurs tiktu nodots. Tad, kad viņi to pieprasa, ievadiet sociālās apdrošināšanas numura pēdējos četrus ciparus -

Atklājiet: 1-800-ATKLĀT; Ārpus ASV: 1-801-902-3100

- Nospiediet #, pēc tam nospiediet 2 -

Citi: 1-800-950-5114

- Nospiediet 0 -

Amerikāņu ekspresis: 1-800-528-4800

- Sakiet “ziņot par nozaudētu vai nozagtu karti”. Pēc tam sakiet: “Man nav”, ja nezināt savas kartes numuru

Par kādām maksām jūs esat atbildīgs krāpšanas gadījumā?

Noteikti ir svarīgi pēc iespējas ātrāk piezvanīt savai kredītkaršu kompānijai, tiklīdz saprotat, ka jūsu karte ir pazaudēta vai varētu būt nozagta. Persona, kurai ir piekļuve jūsu kartei, var iekasēt virkni maksu.

Tātad, kas notiek, ja viņi iztērē 500 USD par karti, pirms zvanāt savai kredītkaršu kompānijai? Par laimi, mums ir Likums par godīgu kredītu norēķiniem, kas, kā es saprotu, saka, ka jūs esat atbildīgs tikai par 50 ASV dolāriem krāpnieciskos maksājumos. Tomēr lielākā daļa banku atsakās no šīs 50 ASV dolāru atbildības, tāpēc jūs, visticamāk, nebūsit atbildīgs par jebkādiem krāpnieciskiem maksājumiem.

Turklāt, piezvanot kredītkartes izsniedzējam un informējot viņu par nozaudētu vai nozagtu karti, jūs vairs neesat atbildīgs par krāpnieciskiem maksājumiem nākotnē. Lai iegūtu vairāk informācijas, skatiet FTC faktu patērētājiem lapu par godīgu kredīta norēķinu likumu. Ievērojiet arī prasības sūtīt vēstulē.

Vai skaidras naudas avanss ar kredītkarti ir slikta finanšu kustība vai labs ārkārtas plāns?

Skaidras naudas avanss, izmantojot kredītkarti, ir līdzīgs ATM kartes izmantošanai. Debeta vai čeka kartes vietā jūs izmantojat savu kredītkarti un kredītkartes PIN kodu bankomātā, lai izņemtu līdzekļus.

Atšķirībā no debetkartes vai čeka kartes izņemšanas, kur jūs faktiski izmantojat savu naudu, izmantojot kredītkartes naudas avansu, jūs izmantojat aizņemtos līdzekļus, kas jums ir pieejami, izmantojot jūsu kredītlīgumu.

Summa, ko varat izņemt, ir atkarīga no jūsu kopējā kredītlimita, jūsu ikdienas naudas avansa limita, kā arī no visiem kopējiem skaidras naudas avansa ierobežojumiem, ko var piemērot karšu uzņēmums. Kā redzat, naudas avansi ir diezgan ērts veids, kā ātri iegūt naudu.

Tomēr šāda veida izņemšana nav ieteicama, jo tiem tiek piemērota augsta procentu likme atlikumus, saistītās maksas un metodi, ar kuru daži karšu uzņēmumi izmanto procentu iekasēšanu un pieteikšanos maksājumiem.

Skaidras naudas avansus var saņemt arī citā veidā: čekos. Jūs, iespējams, jau iepriekš esat saņēmis šīs pārbaudes pa pastu. Ja jūs izmantotu šīs pārbaudes jebkam, tās būtībā būtu tādas pašas kā skaidras naudas izmaksa, izmantojot bankomātu.

Kā atrast savu kredītkartes naudas avansa maksājumu un procentu likmi

Ir svarīgi saprast, kā tiks apstrādāti šāda veida darījumi. Kā redzat, tas nav visizdevīgākais finansiālais solis, ko varat veikt.

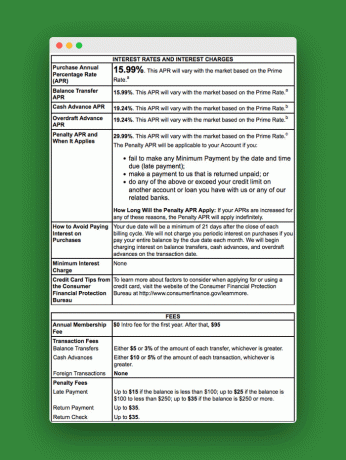

Apskatīsim Schumer Box piemēru, lai redzētu dažas maksas un likmes, kas jāpiemēro šiem skaidras naudas avansa darījumiem.

Lai atrastu savu Schumer Box, apskatiet kredītkartes pārskatu vai saņemtos skaidras naudas avansa čekus. Šis piemērs parāda likmi, kas tiks piemērota visiem jūsu izmantotajiem naudas avansiem. Kā redzat, likme ir augstāka par parasto pirkuma likmi.

Kastes apakšā varat redzēt maksas, kas saistītas ar skaidras naudas avansiem. Kā redzat, ar šāda veida maksu jūs varat ātri maksāt daudz, lai izmantotu šāda veida darījumus.

Citas kredītkaršu maksas, kurām jāpievērš uzmanība

Jums arī jāuzmanās no jebkādām bankomāta maksām, kas jums tiks iekasētas izņemšanas laikā.

Papildus maksām jums ir jāsaprot, ka parasti procentu maksājumi par naudas avansu sākas, kad veicat izņemšanu. Nav tāda labvēlības perioda kā pirkumiem. Tomēr karšu uzņēmums vispirms veiks jūsu maksājumu, jo tam ir visaugstākā likme.

Padomi, kā maksimāli izmantot avansa naudu

Ja izmantojat skaidras naudas avansu ar kredītkarti, pārliecinieties, vai tas notiek šādos apstākļos:

- Jūs pilnībā saprotat savus kredītkartes noteikumus un zināt, kādas maksas jums būs jāmaksā, limits un kā atlikums tiks atmaksāts

- Jūs izmantojat karti ar 0 ASV dolāru atlikumu

- Jūs izmantojat bankomātu bez maksas

- Jūs to varat ātri samaksāt

Alternatīvas kredītkartes skaidras naudas avansam

Ir vairāki citi veidi, kā ātri iegūt naudu. Jūs varat saņemt skaidru naudu, atdodot lietas, sūtījumu veikalus, savstarpēju aizdevumu, cita starpā pašu kapitāla kredītlīniju.

Lielākā daļa no šīm idejām ir labāka alternatīva nekā skaidras naudas avanss ar kredītkarti. Bet neviens nenodrošina patiesi pēdējā brīža, tūlītēju, ārkārtas naudu, kas jums varētu būt nepieciešama, ja jums nav debetkartes.

Kā atteikties no kredītkaršu piedāvājumiem?

Viena no lietām, kas var uzkrāties jūsu mājā, ir piedāvājumu kaudze, lai reģistrētos ar jaunu kredītkarti vai samazinātu apdrošināšanu.

Lai gan tie ir lieliski finanšu instrumenti, jūs, iespējams, nevēlaties par tiem uzzināt katru dienu vēstules veidā.

Jums vajadzētu reģistrēties kredītkartēm, kad vēlaties, vai ne? Ne tad, kad kredītkaršu kompānija to vēlas. Tālāk ir norādīts, kā atteikties no visiem kredītkaršu piedāvājumiem.

Izmantojiet atteikšanās pakalpojumu

Apmeklējiet vietni ar nosaukumu OptOutPrescreen.com un pierakstīties piecu gadu vai pastāvīgam atteikšanās pakalpojumam. Tas ir bez maksas un jums ir tiesības saskaņā ar Likumu par godīgu kredītvēsturi.

Turklāt, ja vēlaties atbrīvoties no vispārējā nevēlamā pasta, DMAchoice.org ir vieta, kur varat atteikties no vispārējā mārketinga pasta. DMAchoice veido aptuveni 80% no kopējā mārketinga pasta apjoma ASV. Tātad, reģistrējoties viņiem, jūs atbrīvosities no daudz pasta.

Abi pakalpojumi ir bezmaksas.

Zvaniet uz banku vai kredītkartes izsniedzēju

Tas, ko tas nedara, ir apturēt nevēlamo pastu, kas nāk no jūsu bankas vai pašreizējiem kredītkaršu nodrošinātājiem. Vai jums nepatīk šie kaitinošie skaidras naudas avansa čeki?

Lai atbrīvotos no šiem ziņojumiem, zvaniet tieši savai bankai vai kredītkaršu kompānijai. Kamēr jūs to darāt, kāpēc neparakstīties arī uz elektroniskiem paziņojumiem?

Attiecībā uz atteikšanos es zinu, ka tas nav piemērots visiem. Piedāvājumu saņemšanai pa pastu ir dažas priekšrocības. Varat izmantot šos piedāvājumus, lai vienotos par zemākām pašreizējo kredītkaršu likmēm, atrastu labākās naudas atmaksas kredītkartes vai atrastu patiešām jauku 0% GPL darījumu. Bet jūs vienmēr varat iepirkties tiešsaistē, lai redzētu, ko bankas tajā laikā piedāvā.

Paturiet to prātā, lemjot par atteikšanos vai nē.

Secinājums:

Kredītkartes var sniegt milzīgas priekšrocības un vērtību. Izmantojot visas to priekšrocības, jūs varat nopelnīt daudz atlīdzību, ko var pārvērst naudā, bezmaksas ceļojumus, dāvanu kartes un daudz ko citu.

Bet kredītkartes var būt arī lāsts, ja tās vilina jūs pārtērēt naudu un iekasēt procentu maksājumus. Bet jūs varat palielināt kredītkaršu priekšrocības un samazināt mīnusus, ievērojot šajā rokasgrāmatā sniegtos “labas kredītkaršu lietošanas padomus”.