Mums ir tendence atcerēties skaitļus, kas mums ir svarīgi.

Ikviens zina, cik daudz viņi sver. Ja jūs būtu tik ļoti jautājis, persona varētu teikt, ka nezina vai neatceras, bet zina. Mēs atceramies skaitļus, kas mums ir svarīgi.

Pajautājiet kādam viņa kredītreitingu, un, ja vien viņš nav pieteicies aizdevumam, iespējams, ka viņš godīgi nezina. Jūsu kredītreitings ir svarīgs, taču tas nav svarīgs katru dienu. Tas ir svarīgi tikai ļoti īpašās situācijās, un pat tad kāds cits jums pateiks, kas tas ir!

Es apgalvoju, ka jūsu kredītreitings ir viens no tiem kritiskajiem skaitļiem, kas jums jāzina, ja vēlaties gūt panākumus finansiāli. Tā ir jūsu atslēga, lai piekļūtu citu cilvēku naudai. Sviras ir veids, kā jūs varat aizņemties laiku no sava nākotnes, un jūsu kredītreitings ir šīs laika mašīnas atslēga.

Šodien es vēlos dalīties ar jums dažos jūsu finanšu skaitļos, kas jums jāzina no galvas. Tie ir kā jūsu pulss, asinsspiediens un svars. Jums nav jāzina precīzs skaitlis jebkurā diennakts laikā... bet jums jāzina bumbu laukuma diapazons.

Starp citu, tas atšķiras no mana ieraksta naudas rādītāji, kas ir vadlīnijas par to, cik daudz jums vajadzētu tērēt par to, cik daudz ietaupījumu jums ir nepieciešams un šāda veida lietas. Šis saraksts nosaka tādas īres/hipotēkas attiecības kā X%, šis ziņojums ir par plašākiem skaitļiem, kas jums jāzina par savām finansēm, lai jūs varētu pieņemt apzinātus lēmumus.

Satura rādītājs

- Jūsu ietaupījumu likme

- Jūsu neto vērtība

- Jūsu marginālā nodokļa likme

- Nodokļu kategorijas 2021

- Ikmēneša maksājums mājās un fiksēti izdevumi

- Jūsu kredīta rādītājs

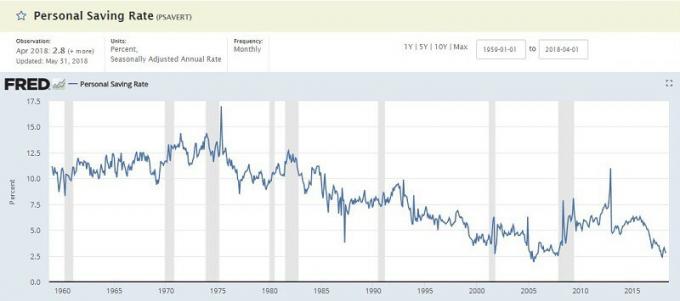

Jūsu ietaupījumu likme

Jūsu ietaupījumu likme ir summa, ko jūs ietaupāt līdzņemšanai mājās. To var saglabāt parastajā vecajā krājkontā vai pensionēties, taču tas ir mēraukla tam, ko katru mēnesi netērējat.

Sentluisas Federālā pētniecības banka apgalvo, ka Personiskās taupīšanas likmes skaitlis un tas parasti ir ar zemiem vienciparu skaitļiem (2018. gada janvāris bija 3,2%). Tas ir procentos no rīcībā esošajiem personīgajiem ienākumiem (DPI), kas ir līdzīgs. Lai iegūtu ietaupījumus, ir nepieciešami jūsu ienākumi un atņemti “personīgie izdevumi” un “iedzīvotāju nodokļi”, kas pēc tam tiek aprēķināti procentos.

Kāpēc šis skaitlis ir svarīgs? Labklājības atslēga ir tērēt mazāk, nekā nopelnāt, un pēc tam ieguldīt šo summu, lai tā varētu jums noderēt. Ir svarīgi zināt, cik daudz jūs ietaupāt, un pēc iespējas strādāt pie tā palielināšanas.

Ja vēlaties salīdzināt savu skaitli ar oficiālo PSAVERT, ņemiet savus uzkrājumus un daliet tos ar kopējiem ienākumiem. Daudzi no labākie agrīnās pensionēšanās emuāru autori mērķis ir ietaupīt 50%+. Vairāk ir labāk.

Jūsu neto vērtība

Jūsu tīrā vērtība ir vienkārši jūsu aktīvu mīnus jūsu saistības. Ņemiet visu, kas jums pieder, atņemiet to no visa parāda, kas jums pienākas, un jums ir jauka figūra, kas pazīstama kā jūsu neto vērtība.

The amerikāņu vidējā neto vērtība ir pārsteidzoši zems:

| Mājas saimnieka vecums | Vidējā neto vērtība |

|---|---|

| Līdz 35 gadu vecumam: | $9,773 |

| No 35 līdz 44 gadiem: | $73,560 |

| No 45 līdz 54 gadiem: | $125,400 |

| No 55 līdz 64 gadiem: | $194,800 |

| No 65 līdz 69 gadiem: | $236,900 |

| Vecums no 70 līdz 74 gadiem: | $302,300 |

| 65 gadus veci: | $251,000 |

| 75+ gadus veci: | $237,900 |

Kāpēc šis skaitlis ir svarīgs? Tas ir kā jūsu svars. Jūsu svars ir svarīgs, bet ne vissvarīgākais. Ja pēkšņi sākat zaudēt svaru bez skaidra iemesla, tas rada bažas pat tad, ja esat laimīgāks, sverot mazāk. Tas pats attiecas uz jūsu tīro vērtību.

Tas ir vērtīgs progresa rādītājs. Ja jūs mēģināt iegūt muskuļus, jūs, iespējams, redzēsit, ka palielinās jūsu svars un palielinās arī jūsu paceltais svars. Ja jūs cenšaties kļūt slaidāka, visticamāk, jūsu svars samazināsies. Tam ir miljons iemeslu, bet svars, piemēram, tīrā vērtība, ir noderīgs barometrs.

Bet nekrītiet slazdā, kad pārāk daudz fiksējat šo numuru. Tas var viegli kļūt par iedomības rādītājs.

Jūsu marginālā nodokļa likme

Mūsu nodokļi var būt mulsinoši, taču jāatceras viena galvenā lieta - mums ir progresīva nodokļu robežlikmju sistēma. Jums netiek uzlikti vienādi procenti par katru ienākumu dolāru.

Jūs sākat ar robežnodokļu kategorijas 2018. gadam:

Nodokļu kategorijas 2021

| Nodokļu grupa | Viens | Kopīgi precējies | Mājsaimniecības vadītājs |

|---|---|---|---|

| 10% | $0 – $9,950 | $0 – $19,900 | $0 – $14,200 |

| 12% | $9,951- $40,525 | $19,901 – $81,050 | $14,201 – $54,200 |

| 22% | $40,526 – $86,375 | $81,051 – $172,750 | $54,201 – $86,350 |

| 24% | $86,376 – $164,925 | $172,751 – $329,850 | $86,351 – $164,900 |

| 32% | $164,926- $209,425 | $329,851 – $418,850 | $164,901 – $209,400 |

| 35% | $209,426- $523,600 | $418,851 – $628,300 | $209,401 – $523,600 |

| 37% | $523,601+ | $628,301+ | $523,601+ |

Jūs varat vienkārši apskatīt pagājušā gada ar nodokli apliekamo ienākumu (1040. veidlapas 43. rinda), pielāgoties visām būtiskajām izmaiņām un skatīt diagrammu, lai uzzinātu savu nodokļu kategoriju. Tas parasti ir pietiekami labs. Ja vēlaties būt precīzāks, lasiet tālāk.

Bet tas ir ar nodokli apliekams ienākums - jums netiek uzlikti nodokļi par katru nopelnīto dolāru.

Jūs samazināt ar nodokli apliekamo ienākumu par (tas nav pilnīgs saraksts, bet tikai kopīgs):

- Jūsu atbrīvojumi jums un apgādājamajiem - 4150 USD par apgādājamo un jūs, taču pastāv pakāpeniska pārtraukšana

- Standarta atskaitījums - 12 000 ASV dolāru par vienu, 24 000 ASV dolāru par MFJ (vai jūsu detalizētie atskaitījumi, ja tos apkopojat)

- 401 (k) un tradicionālās IRA iemaksas - līdz 18 500 USD gadā par 401 (k)

Ņemiet savus ienākumus, atņemiet tos visus, un jums ir ar nodokli apliekamais ienākums.

Uzplaukums!

Kāpēc šis skaitlis ir svarīgs? Kad jūs zināt savu nodokļu robežlikmi, varat pieņemt gudrākus ar nodokļiem saistītus lēmumus.

Ja zināt, ka esat iekļauts 25% nodokļu kategorijā, jūs ietaupāt 25 USD nodokļus par katru 100 USD, ko ieguldāt 401 (k). Šie 100 ASV dolāri pieaugs bez nodokļiem, līdz sāksit veikt maksājumus, kas pensijā tiks aplikti ar jūsu nodokļu likmi. Tās ir spēcīgas zināšanas.

Ikmēneša maksājums mājās un fiksēti izdevumi

Es apvienoju šos divus, lai gan tie ir atsevišķi skaitļi, jo tie ir saistīti.

Ikmēneša atalgojums līdzņemšanai ir tas, ko jūs katru mēnesi iemaksājat savā kontā. Tā ir jūsu alga, atskaitot visus atskaitījumus, nodokļus un citus ieturējumus (ko jūs varat ietekmēt atjauninot veidlapu W-4). Ja jums maksā biežāk, vienkārši pievienojiet visu kopā, lai iegūtu ikmēneša uzņemšanas sākumlapu.

Jūsu fiksētie izdevumi ir tās ikmēneša izmaksas, kuras nemainās. Jūsu hipotēka vai īre, automašīnas maksājums, studentu kredīta maksājums, kabeļa un/vai mobilā telefona rēķini un citi šāda veida rēķini. Attiecībā uz tiem gada vai pusgada rēķiniem, piemēram, auto apdrošināšanu, jūs varat dalīt šo lielāko maksājumu ar 12, lai iegūtu ikmēneša fiksēto.

Šie ir visi skaitļi, kurus jūs, iespējams, aprēķinājāt agrāk, veicot uzkrājumu likmi.

Kāpēc šis skaitlis ir svarīgs? Jūsu uzkrājumu likme ir balstīta uz jūsu algu līdzņemšanai mājās un kopējiem ikmēneša izdevumiem. Fiksētie izdevumi ir tikai tie, no kuriem nevar izvairīties bez ievērojama soda. Tas parāda, cik daudz ir jūsu budžetā.

Ja jums ir ikmēneša atalgojums uz mājām 3000 USD mēnesī un fiksēti izdevumi 2500 USD-tas nav liels diskrecionārs ienākums tādām lietām kā pārtika, izklaide, apģērbs utt. Jums būs jācenšas samazināt dažus no šiem fiksētajiem izdevumiem (vai nopelnīt papildus naudu) vai arī jūs varētu nonākt nepatikšanās, ja notiek kaut kas negaidīts.

Jūsu kredīta rādītājs

Jūsu kredītreitings ir nepatīkamais trīsciparu skaitlis, kas potenciālajiem aizdevējiem norāda, cik riskanti jūs esat pēc noklusējuma.

Rezultāts tiek aprēķināts, pamatojoties uz jūsu kredīta ziņojumiem Experian, Transunion un Equifax. Mēs rekomendējam katru gadu pārskatot savu kredītvēsturi jo bieži rodas kļūdas, un to novēršana var aizņemt ilgu laiku. Jūs nevēlaties pieteikties aizdevumam un atklāt, ka jūsu ziņojumam ir problēmas.

Jūs varat pārbaudīt savu rezultātu diezgan viegli un bez maksas. Mēs apkopojām 13 vietas, kur varat iegūt savu kredītreitingu bez maksas. Nevienam no tiem nebūs nepieciešama kredītkarte, jūs nepierakstāties pakalpojumam, kas jums ir jāatceļ, un nekādas kļūdas.

Jums nav jāzina precīzs kredītreitings, bet jums ir jāzina aptuveni, kas tas ir.

Lai iegūtu FICO rezultātu, ir pieci diapazoni:

- Izņēmuma gadījums: 800+

- Ļoti labi: 740 - 799

- Labi: 670 - 739

- Gadatirgus: 580-669

- Slikti: zem 579

Kāpēc šis skaitlis ir svarīgs? Jūsu kredītreitings tiek izmantots daudzās vietās. Mēs visi zinām, ka tas ir svarīgi, lai pieņemtu lēmumus par aizdevumiem, piemēram, jaunas kredītkartes, hipotēkas vai automašīnas aizdevuma saņemšanu; bet tas ir arī svarīgi jebkurā laikā, kad jums ir finanšu vienošanās, kas ietver maksājumus laika gaitā. Ja saņemat jaunu tālruni un piekrītat līgumam, kad sākat darbu, īrējat dzīvokli un veicat citas darbības.

Jūs vēlaties, lai jūsu rezultāts būtu pēc iespējas augstāks, bet, ja atrodaties augstākajos līmeņos, pārāk daudz par to nestresojiet.

Šie ir pieci kritiskie skaitļi, kas jums jāzina, ja vēlaties gūt panākumus!

Kādi ir tavējie?