Vai esat kādreiz domājuši par naudas izmaksu refinansēšanu savai mājai investīcijām?

Daudziem cilvēkiem ir.

Tieši šo jautājumu saņēmu no lasītāja.

Lasītāja jautājums

Sveiks Džef,

Paldies par jūsu video un izglītojošajām vietnēm!

Es zinu, ka esat ļoti aizņemts, un šī atbilde var būt vienkārša, tāpēc paldies, ja varat veltīt laiku atbildei!

Vai jūs kādreiz apsvērtu iespēju apstiprināt kādu personu, lai viņa mājokļa kapitālā veiktu naudas izņemšanu, lai ieguldītu?

Mani apstiprināja VA 100% LTV naudas izņemšanas refi 4% apmērā, un es dotu 100 000 spēlēt.

Tā kā vidējais IA no vienaudžu, Betterment, Fundrise un S&P 500 indeksa fondiem ir 6-8%, šķiet, ka šāda veida piesaistīšana darbotos. Tomēr, šī ir mana galvenā dzīvesvieta un pastāv acīmredzams risks. Es varētu arī izmantot 100 tūkstošus, lai palīdzētu iegādāties citu īpašumu šeit Lasvegasā, izmantojot dažus no 100 tūkstošiem par leju un izīrēt īpašumu.

BTW, es nebūtu bez parādiem, izņemot hipotēku, 50 000 no 401 000 aizdevuma, ja tas ir nepieciešams ārkārtas situācijā, bet bez ietaupījumiem. Man ir teikts, ka tas ir traki, taču daži raksti par aizņemto līdzekļu izmantošanu šķiet citādi, jo hipotēkas par zemām likmēm ir labas cīņā pret inflāciju, tāpēc es domāju, ka es neesmu pārliecināts, cik tas ir traki.

Es būtu ļoti pateicīga par atbildi un varbūt rakstu vai video par šo tēmu, jo esmu pārliecināts, ka ir arī citi, kuriem var būt tādi paši jautājumi.

Manas domas

Bet tā vietā, lai atbildētu uz jautājumu tiešiEs iepazīstināšu ar stratēģijas plusiem un mīnusiem.

Noslēgumā es izteikšu savu viedokli.

Pros par naudas izņemšanas refinansēšanu jūsu mājām investīciju nolūkos

Lasītājs ziņo, ka viņam ir teikts, ka ideja ir traka.

Bet tas nav bez dažiem noteiktas priekšrocības.

Noslēdzot ļoti zemu procentu likmi

4% procentu likme noteikti ir pievilcīga.

Lasītājam būs ļoti grūti aizņemties naudu par tik zemu likmi no praktiski jebkura cita avota. Un, palielinoties likmēm, viņš, iespējams, ieslēdzas vislabākajās likmēs par ļoti ilgu laiku.

Kamēr viņam ir gan ienākumi un darba stabilitāte nepieciešams, lai veiktu maksājumu, pats aizdevums būs diezgan zems risks.

Tik tālu, labi!

Sviras koeficients

Šeit kā piemēru izmantosim S&P 500 indeksa fondu.

Indeksa vidējā gada peļņas norma ir bijusi tieši ap 10%.

Tagad tas nav atgriešanās gads pēc gada. Bet tas ir vidējais rādītājs, kas balstīts uz gandrīz 100 gadiem.

Ja lasītājs var aizņemties 100 000 USD par 4%un ieguldīt to un vidējā atdeves likme ir 10%, viņa neto gada peļņa būs 6%.

(Patiesībā starpība ir labāka par to, jo, aizdevumam amortizējoties, par to maksājamie procenti pazūd.)

Ja lasītājs ieguldīs 100 000 USD S&P 500 indeksa fondā, vidēji 10% gadā nākamajiem 30 gadiem, viņam būs $1,744,937.Tas lasītājam dod labāku peļņu no 17 līdz 1 no aizņemtā ieguldījuma.

Ja viss notiks, kā plānots, viņš būs miljonārs izmantojot skaidras naudas izņemšanas kapitāla stratēģiju.

Tam ir grūti iebilst.

Investīciju pieaugums, parādu samazināšanās

Tas stratēģijai piešķir visu dimensiju. Lasītājs var ne tikai ieguldīt miljonāra statusā, veicot ieguldījumu refinansēšanu mērķiem, bet pēc 30 gadiem viņa hipotēka tiek pilnībā samaksāta, un viņš atkal atrodas mājās bez parādiem.

Viņa ieguldījums ne tikai pieaug līdz vairāk nekā 1 miljonam ASV dolāru, bet arī 30 gadu hipotēkas termiņa laikā aizdevums tiek amortizēts līdz nullei.

Kas varētu notikt nepareizi?

Par to mēs runāsim tālāk.

Naudas izņemšanas refinansēšanas mīnusi jūsu mājās

Tas ir, ja izredzes darīt a naudas izņemšanas refinansēšana jūsu mājā investīciju nolūkos kļūst interesanti.

Vai vairāk pie lietas, kur tas kļūst pilnīgi riskanti.

Stratēģija rada vairākus riska faktorus.

Noslēguma izmaksas un VA finansējuma maksa

Viens no galvenajiem trūkumiem, ņemot jaunu pirmo hipotēku, ir slēgšanas izmaksas iesaistīti.

Ikreiz, kad veicat refinansēšanu, slēgšanas izmaksās parasti maksāsiet no 2% līdz 4% no aizdevuma summas.

Tas ietvers:

- sākuma maksa

- pieteikšanās maksa

- advokāta honorārs

- novērtējums

- nosaukumu meklēšana

- īpašuma apdrošināšana

- hipotēkas nodokļi

un apmēram duci citu izdevumu.

Ja lasītājs refinansētu 100 000 USD, viņš saņemtu tikai no 96 000 līdz 98 000 USD skaidrā naudā.

Tad ir VA finansēšanas maksa.

Šī ir hipotēkas apdrošināšanas prēmija, ko iekasē lielākā daļa VA aizdevumi slēgšanas laikā. Tas parasti tiek pievienots jaunajai aizdevuma summai.

VA finansējuma maksa ir starp 2,15% līdz 3,30% no jaunās hipotēkas summas.

Ja lasītājs ņemtu hipotēku 100 000 ASV dolāru apmērā un VA finansējuma maksa būtu 2,5%, viņš būtu parādā 102 500 USD.

Tagad… apvienosim VA slēgšanas izmaksu ietekmi VA finansējuma maksā. Pieņemsim, ka slēgšanas izmaksas ir 3%.

Aizņēmējs skaidrā naudā saņems neto 97 000 USD. Bet viņš būs parādā 102 500 USD. Tas ir, viņš maksās 102 500 USD par privilēģiju aizņemties 97 000 USD. Tas ir 5500 USD, kas ir gandrīz 5,7% no naudas ieņēmumiem!

Pat ja lasītājs saņem ļoti zemu procentu likmi par jauno hipotēku, viņš joprojām maksā par aizdevumu strauju cenu.

No investīciju viedokļa viņš sāk ar gandrīz 6% naudas zaudējumiem!

Es nevaru ieteikt uzņemties garantētus zaudējumus iepriekš, lai iegūtu neskaidru peļņu.

Tas nozīmē, ka jūs no sākuma esat zaudētāja stāvoklī.

Procenti par hipotēku vairs nevar tikt atskaitīti no nodokļiem

The Likums par nodokļu samazināšanu un darbavietām tika pieņemts 2017. gada decembrī un attiecas uz visām darbībām, sākot no 2018. gada 1. janvāra.

Ir veiktas dažas izmaiņas nodokļu likumā nav labvēlīgs nekustamā īpašuma kreditēšanai.

Saskaņā ar iepriekšējo nodokļu likumu mājas īpašnieks varētu atskaitīt procentus, kas samaksāti par hipotēku līdz 1 miljonam ASV dolāru, ja šī nauda tiktu izmantota mājas celtniecībai, iegādei vai atjaunošanai. Viņi var arī atskaitīt procentus par līdz pat 100 000 ASV dolāru naudas ieņēmumiem, kas izmantoti mērķiem, kas nav saistīti ar māju.

Tas varētu ietvert atmaksājot kredītkaršu parādus ar augstiem procentiem, maksājot par a bērna koledžas izglītība, ieguldot vai pat pērkot jaunu automašīnu.

Bet izskatās, ka tas ir mainījies saskaņā ar jauno nodokļu likumu.

Aizņemties USD 100 000 mērķiem, kas nav saistīti ar jūsu mājām, un procentu atskaitīšana, šķiet, ir bijusi konkrēta likvidēts ar jauno likumu.

Tagad tas tiek plaši pieņemts naudas izņemšanas pašu kapitāls par jaunu pirmo hipotēku arī vairs nav atskaitāms.

Tagad likums joprojām ir pavisam jauns un tiek interpretēts un pat pārskatīts. Bet tur tas šobrīd stāv.

Jebkurā gadījumā var būt vēl lielāks šķērslis, kas padara naudas izņemšanas procentu atskaitīšanu bezjēdzīgu.

Saskaņā ar jauno nodokļu likumu standarta atskaitījums palielinās līdz 12 000 USD (no 6350 USD saskaņā ar iepriekšējo likumu) par vientuļiem nodokļu maksātājiem un līdz 24 000 USD (no 12 700 USD saskaņā ar iepriekšējo likumu) precētiem pāriem kopīgi. (Neuztraucieties pārāk daudz - personīgie izņēmumi tiek novērsti un apvienoti ar standarta atskaitījumu, lai izveidotu augstāku limitu.)

Ilgi un īsi tas ir ar augstākiem standarta atskaitīšanas līmeņiem, ir mazāka iespēja, ka hipotēkas procenti tik un tā tiks atskaitīti. Jo īpaši attiecībā uz aizdevuma summu, kas ir zemāka par 100 000 USD, un samaksātajiem procentiem ne vairāk kā 4000 USD.

Izmantojot līdzekļus, lai ieguldītu Robo konsultantos, S&P 500 vai Peer-to-Peer Investments (P2P)

Lasītājam ir taisnība, ka šie ieguldījumi ir nodrošinājuši stabilu peļņu, ievērojami pārsniedzot 4%, ko viņš maksās par naudas izņemšanas refinansēšanu.

Vismaz teorētiski, ja viņš var aizņemties par 4%un ieguldīt, teiksim, 10%, tas ir vienkārši. Par praktiski neko nedarīšanu viņš saņems 6% gada peļņu. Tas izklausās absolūti perfekti.

Bet kā saka, ja tas izskatās pārāk labi, lai būtu patiesība, iespējams, tā ir.

Es bieži iesaku visus šos ieguldījumus, bet ne tad, kad to iegūšanai izmanto parādu.

Tas maina visu spēli.

Ikreiz, kad domājat par ieguldījumiem, jums vienmēr jāapsver ar to saistītie riski.

Pēdējie deviņi gadi ir nedaudz sagrozījuši tradicionālo uzskatu par risku.

Piemēram, akciju tirgus ir pieaudzis deviņus gadus pēc kārtas, bez korekcijas, kas pārsniedz 10%. Ir viegli saprast, kāpēc cilvēki varētu domāt, ka atgriešanās ir automātiska.

Bet viņi nav.

Jā, iespējams, tas bija pēdējos deviņus gadus. Bet, ja paskatās tālāk, tas noteikti nav noticis.

Tirgus ir gājis uz augšu un uz leju, un, lai gan ir taisnība, ka jūs iznākat uz priekšu tik ilgi, kamēr izturēsit ilgtermiņā, parāda situācija maina situāciju.

Noteiktas saistības saskaņošana ar nenoteiktu ieguldījumu atdevi

Tā kā viņš ieguldīs tirgū ar 100% aizņemtiem līdzekļiem, visi zaudējumi tiks palielināti.

Kaut kas aptuveni pēc 50% akciju cenu krituma, piemēram, tas, kas notika Dot.com Bust un Financial Meltdown laikā, varēja redzēt, ka lasītājs līdzīgā avārijā zaudē 50 000 USD.

Bet viņš joprojām būs parādā 100 000 USD par savu māju.

Šeit parādās cilvēka emocijas. Tā kā viņš spēlē ar aizņemto naudu, pastāv liela iespēja, ka pēc šāda veida zaudējumu viņš panikā pārdos savus ieguldījumus.

Ja viņš to dara, viņa zaudējumi kļūst neatgriezeniski - un arī viņa parāds.

Tas pats būs, ja viņš ieguldīs ar robo-padomnieks, vai iekšā P2P aizdevumi.

Robo-padomdevēja peļņa ir tikpat saistīta ar akciju tirgu kā S&P 500 indeksa fonds. Un P2P aizdevumu ieguldījumi nav bez riska.

Faktiski, tā kā lielākā daļa P2P ieguldījumu un aizdevumu ir notikuši tikai kopš finanšu izzušanas, nav skaidrs, kā tie darbosies, ja notiktu līdzīga krīze.

Nekas no tā nav gandrīz tikpat liela problēma, veicot tiešus ieguldījumus, kuru pamatā ir ietaupīts kapitāls.

Bet, ja jūsu ieguldījumu kapitāls nāk no parādiem, it īpaši 100%, to nevar ignorēt.

Nav jēgas saistīt noteiktas saistības ar nenoteiktiem ieguldījumu ieguvumiem.

Līdzekļu izmantošana, lai iegādātos ieguldījumu īpašumu Lasvegasā

Daudzējādā ziņā tas izskatās kā riskantākā investīciju spēle, ko piedāvā lasītājs.

No malas tas izklausās gandrīz loģiski - lasītājs aizņemsies pret nekustamo īpašumu, lai iegādātos vairāk nekustamā īpašuma. Tas šķiet lai būtu daudz jēgas.

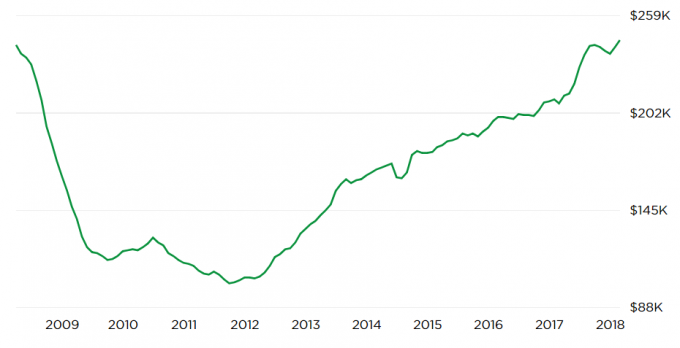

Bet, ja mēs iedziļināmies nedaudz dziļāk, īpaši Lasvegasas tirgus bija viens no vissliktākajiem pēdējās recesijas laikiem.

No 2008. gada līdz 2012. gadam īpašumu vērtības sasniedza aptuveni 50%. Lasvegasu bieži sauca par “Amerikas ierobežošanas galvaspilsēta”.

Es nedomāju, ka Lasvegasas tirgus ir lemts atkal redzēt šo rezultātu.

Bet diagramma zemāk no Zillow.com parāda potenciāli biedējošu attīstību:

Diagrammas otrādi apvērstā U forma parāda, ka pašreizējās īpašuma vērtības atkal ir sasniegušas maksimālo līmeni.

Tas rada jautājumu - uz kuru mēs nevaram atbildēt - kas šoreiz savādāks? Ja cenas sabruka pēc pēdējā maksimuma, nav garantijas, ka tas vairs nevar notikt.

Vēlreiz es neprognozēju šādu rezultātu.

Bet, ja jūs plānojat ieguldīt Lasvegasas tirgū ar 100% parādu, to arī nevar ignorēt. Pēdējā tirgus sabrukumā īpašumu vērtības ne tikai samazinājās - daudzi īpašumi kļuva nepārdodami par katru cenu.

Murgu scenārijs šeit būtu 2009.-2012.gada lejupslīdes atkārtošanās, lasītājam zaudējot 100% savu ieguldījumu. Tajā pašā laikā viņam joprojām būs 100% aizdevums mājās. Kas tajā brīdī varētu būt vairāk, nekā māja ir vērts, radot dubultā apdraudējuma slazdu.

Atkal ideja teorētiski izklausās labi un noteikti ir jēga pret neseno cenu kāpumu.

Bet ir jāņem vērā “pastardienas scenārijs”, it īpaši, ja jūs ieguldāt ar tik lielu sviras efektu.

Mājas apdraudēšana

Lai gan es parasti neiesaku parādu izmantot investīciju nolūkos, man ir vēl lielāka problēma, ja parāda avots ir ģimenes sēta.

Aizņemties naudu investīciju nolūkos vienmēr ir riskanti.

Bet, ja jūsu mājoklis ir aizdevuma nodrošinājums, risks ir divkāršs. Jums ir ne tikai risks, ka jūsu ieguldītie līdzekļi var sabojāt, bet arī jūs riskējat zaudēt uzņēmumā savu māju.

Pieņemsim, ka viņš iegulda visus 100 000 USD. Bet sviras dēļ šo ieguldījumu tīrā vērtība piecu gadu laikā ir samazinājusies līdz 25 000 USD. Tas ir pietiekami slikti. Bet viņš joprojām būs parādā 100 000 USD par savu māju.

Un tā kā tas ir 100% aizdevums, viņa mājas ir 100% apdraudētas. Ieguldījumu stratēģija neizdevās, taču viņš joprojām ir iestrēdzis saistībās.

Tas būs dubultā, ja nauda tiks izmantota pirkšanai ieguldījumu īpašums savā mājas tirgū.

Piemēram, ja Lasvegasas tirgus gūtu līdzīgu triecienu kā tas, kas notika finanšu izzušanas laikā, viņš ne tikai zaudēs kapitālu ieguldījumu īpašumā, bet arī savās mājās.

Viņš varētu nonākt situācijā, kad viņam ir negatīvs pašu kapitāls gan ieguldījumu īpašumā, gan mājoklī. Tas nav tikai slikts ieguldījums - tas ir sertificēts murgs!

Tas pat varētu novest viņu pie bankrota tiesas vai slēgt divus īpašumus - galveno dzīvesvietu un ieguldījumu īpašumu. Lasītāja nopelns būtu gandrīz grauzdiņš nākamajiem 10 gadiem.

Pašlaik viņa mājās nav riska.

Bet, ja viņš 100% izņem naudu, viņš pārvērtīs šo nulles risku par 100% risku. Ņemot vērā, ka māja ir nepieciešama kā dzīvesvieta, tas nav riska vērts.

Pēdējās domas

Vai varat pateikt, ka man nav siltas, neskaidras sajūtas par stratēģiju? Es domāju, ka jūs to saprotat, vairāk uzsverot mīnusus nekā plusi, kur es nonāku pie šī jautājuma.

Es domāju, ka tā ir lieliska ideja teorētiski, bet ar to var pārāk daudz kļūdīties.

Ir vēl trīs faktori, kas liek man domāt, ka tā, iespējams, nav laba ideja:

1. Citu ietaupījumu trūkums

Lai uzņemtos šāda veida augsta riska ieguldījumu shēmu bez skaidras naudas avota, visi riski tiek pārspīlēti.

Protams, viņš var ņemt aizdevumu pret savu 401 (k), bet tas rada vēl vienu atbildību.

Tas būs jāatmaksā, un tas kļūs par ķīlu pret viņa vienīgo atlikušo neapgrūtināto aktīvu (401k).

Ja viņam ir jāaizņemas nauda, lai krīzes laikā paliktu likvīds, tas ir tikai laika jautājums, pirms stratēģija sabruks.

2. Lasītāja riska tolerance

Mums nav ne jausmas, kas ir lasītājs riska tolerance ir.

Tas ir svarīgi, it īpaši, ja veidojat sarežģītu ieguldījumu stratēģiju.

Lai gan varētu šķist, ka tas, ko viņš domā, liecina par to, ka viņam ir augsta riska tolerance, mēs nevaram būt droši. Viņš savas prognozes pamato ar optimistiskiem rezultātiem - ka ieguldījumi, ko viņš veic ar aizņemto naudu, dos pozitīvu peļņu.

Tas, ko mēs nezinām un ko es lūdzu lasītājam apsvērt, ir tas, kā viņš rīkotos ar lielu pagriezienu.

Piemēram, ja viņš turpinās aizdevuma piešķiršanu, ieguldīs naudu un pirmajos pāris gados atradīsies par 20% vai 30%, vai viņš varēs gulēt naktī? Vai arī viņš apsvērs agrīnas izejas stratēģiju, kas atstās viņu uz pastāvīgu novājinātu finanšu stāvokli?

Tie ir reāli riski, ar kuriem investori saskaras reālajā pasaulē. Dažreiz jūs zaudēsit naudu. Un tas, kā jūs reaģējat uz šo rezultātu, var noteikt stratēģijas panākumus vai neveiksmi.

Tas noteikti ir a augsts risks/augsta atlīdzība plāns. Ja vien viņam nav riska tolerances to risināt, vislabāk ir pat nesākt.

No otras puses, tikai tāpēc, ka jums ir riska tolerance, negarantē panākumus.

3. Pirkšana tirgus virsotnē

Es nezinu, kas to teica, bet uz jautājumu, kurp dosies tirgus, viņa atbilde bija “Tirgus celsies. Un tirgus kritīsies ”.

Tas ir fakts, un tas ir jāpieņem katram ieguldītājam.

Šeit nav runa par tirgus laika stratēģijām, bet gan par realitātes atzīšanu.

Lūk, problēma: gan finanšu tirgi, gan nekustamais īpašums pēdējo deviņu gadu laikā ir nepārtraukti auguši (bet varbūt nedaudz mazāk nekustamā īpašuma jomā).

Agrāk vai vēlāk visi tirgi mainās. Tiks arī šie tirgi.

Es uztraucos, ka lasītājs varētu aizņemties naudu, lai piesaistītu ieguldījumus, kas varētu izrādīties absolūti sliktākais laiks.

Ironiski, bet stratēģija aizņemties, lai ieguldītu, pēc tirgus avārijām ir daudz mazāk riskanta.

Bet tajā brīdī visi ir pārāk nobijušies, un neviens nevēlas to darīt. Tas notiek tikai tirgus virsotnēs, kad cilvēki ticēt ieguldījumu tirgos nepastāv risks, ka viņi nopietni domā par tādām lietām kā 100% mājokļa aizdevumi ieguldījumiem.

Galu galā lasītāja stratēģija varētu būt ļoti laba ideja, taču ar ļoti sliktu laiku.

Sliktākais scenārijs: lasītājs zaudē savu māju ierobežošanas gadījumā

Šis ir tas, kas man noslēdz darījumu. Naudas refinansēšana jūsu mājās ieguldījumiem noteikti ir augsta riska stratēģija.

Galvas jūs esat miljonārs, bet astes - bez pajumtes.

Tas nav tikai risks, tas ir nopietns risks. Mēs nezinām, vai lasītājam ir arī ģimene.

Es nevarētu ieteikt nevienam ar ģimeni nostāties šādā stāvoklī, pat ja atdeve būtu tik liela.

Pamatojoties uz lasītāja sniegtajiem faktiem, mēs skatāmies uz 100+% sviras efektu - 100% aizdevumu viņa mājai, pēc tam papildu parādu (401 000), ja viņam rodas naudas plūsmas problēmas. Tas ir tāds parāds, kas padarīs jūs bagātu vai novedīs jūs pie nabadzīgas mājas.

Ņemot vērā, ka lasītājam ir mājoklis bez parādiem, nav parāda, kas nav mājoklis, un mēs varam uzminēt vismaz 100 000 ASV dolāru viņa 401 (k), viņš šobrīd atrodas diezgan stabilā situācijā. Ņemot 100% aizdevumu pret savu māju un paļaujoties uz 401 (k) aizdevumu ārkārtas situācijām, šo situāciju varētu mainīt ne ilgāk kā gadu vai divus.

Es ieteiktu pret naudas izņemšanas refinansēšanu.

Kāds ir tavs viedoklis?