Jis buvo manoma būti mano sėkmės istorija.

Kalbėjau su tiek daug jaunų žmonių apie investavimą, tačiau daugumai jų pamokos niekada „nespustelėjo“.

Nežinau, kodėl šį kartą buvo kitaip, bet taip buvo.

Praėjo daugiau nei 12 metų ir aš ką tik kalbėjau su kai kuriais vietiniais gimnazistais, besiruošiančiais baigti mokslus. Aš ilgai kalbėjau apie investavimą, investicinius fondus, palūkanų kaupimą ir Roth IRA.

Tai nebuvo pirmas kartas, kai kalbėjau mūsų gimnazijoje, todėl, deja, žinojau, ko tikėtis.

Tikėjausi išvysti tuščius žvilgsnius, vaikus šnabždančius savo draugams ir daugybę abejingumo.

Tačiau šiam mažam vaikui buvo kitaip. Jis atkreipė dėmesį. Jis buvo iš tikrųjų klausosi.

Pasibaigus mano kalbai, šis protingas jaunuolis priėjo prie manęs ir paprašė mano vizitinės kortelės. Jis sakė, kad yra sužavėtas idėjos investuoti ir nori pradėti investuoti 50 USD per mėnesį. Nebuvo taip, kad ketinu jį barsukuoti ir priversti jį investuoti, todėl atidaviau jam savo vizitinę kortelę ir uždėjau ant jo, kad susisiektų su manimi.

Žema ir štai, jis padarė. Skirtingai nuo kitų jo amžiaus vaikų, jis ne visą darbo dieną dirbo vietiniame mobiliojo ryšio tiekėju ir iš tikrųjų galėjo sau leisti investuoti 50 USD per mėnesį. Kai aš skaičiavau jam ir parodžiau, kokie 50 USD per mėnesį gali išaugti iki ateinančių 30 ir 40 metų, abu susijaudinome dėl jo ateities.

Greitai pirmyn nuo šešių iki devynių mėnesių ir tai tapo dar įdomiau. Kodėl? Kadangi jis pradėjo didinti grynųjų pinigų sumą, kurią investuodavo kiekvieną mėnesį. Pradėjęs jis jį padidino iki 100 USD investicija per mėnesį. Po to jis padidino iki 150 USD, paskui 200 USD. Tuo metu įvyko įvairių dalykų derinys.

Visų pirma, baigęs universitetą jis atšoko keletą skirtingų darbų ir stengėsi apsispręsti dėl karjeros. Dar blogiau, jis išsigando. Nors mes labai išsamiai kalbėjome apie tai, kaip jam dabar nereikia šių pinigų, jis vis tiek buvo išsigandęs, kai rinka pradėjo kristi.

Taigi, užuot laikęsis jo mėnesinių įnašai į jo Roth IRA, mano premijos studentas pasitraukė. Jis nuėjo į šaltą kalakutą. Nors mintį apie tai, ką jis galėjo turėti dešimtmečius, vedžiau namo, jo akyse nebuvo tos pačios ugnies kaip tada, kai pirmą kartą susitikome.

Tas 18-metis vaikas dabar yra 30-metis. Ir kai pažvelgsite į tai, kur jis turėtų būti savo Roth IRA, galite pasakyti, kad jis net nėra arti. Dar blogiau, jis per daugelį metų paskirstė. Paskutinį kartą tikrindamas jis turėjo vos mažiau nei 3000 USD - toli gražu ne ten, kur turėtų būti.

Nesu tikras, kas privertė mane vėl pagalvoti apie šį jaunuolį, bet man pasidarė įdomu pagalvoti, kur jis būtų, jei to laikysis.

Naudodamas vieną iš mūsų investicinių fondų duomenų bazių, galėjau grįžti ir įvesti, kaip atrodytų, jei jis iki šiol būtų investavęs 50 USD per mėnesį.

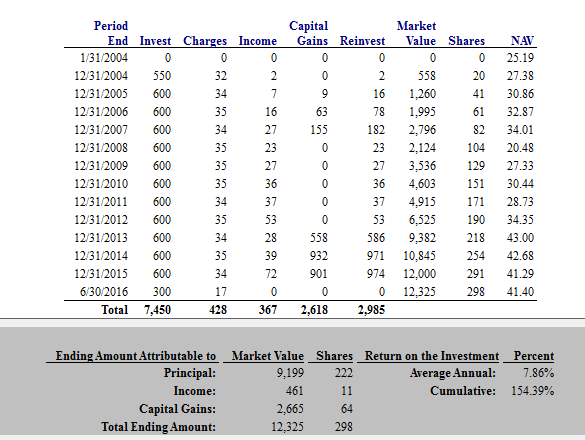

Štai keletas pavyzdžių. Prieš žiūrėdami į šiuos pavyzdžius, čia yra investicinio fondo, su kuriuo jis iš pradžių pradėjo, momentinė nuotrauka. Šis investicinis fondas tuo metu buvo vienas geriausių savo kategorijoje. Kaip matote dabar, per pastaruosius kelerius metus jis pasirodė žemesnis nei vidutinis.

Numeriai

Šiame pirmame pavyzdyje darome prielaidą, kad šis jaunas investuotojas įnešdavo 50 USD per mėnesį ir tai darė iki 30 -ojo gimtadienio. Investuodamas vos 50 USD per mėnesį, sulaukęs 30 metų, jis būtų sukaupęs 12 325 USD. Tai nėra blogai už kainą, kuri atitinka sporto klubo abonementą kiekvieną mėnesį.

Kitame pavyzdyje aš bandžiau imituoti, kaip tai galėtų atrodyti, jei jis ir toliau eitų tuo keliu, kuriuo eina. Jei prisimenate, jis pradėjo nuo 50 USD per mėnesį, tačiau sugebėjo tai padidinti pirmus porą metų.

Šiame pavyzdyje darau prielaidą, kad jis pradėjo nuo 50 USD per mėnesį, o vėliau kasmet padidino 50 USD per mėnesį. Taigi, būdamas trisdešimties metų jis per metus įnešdavo 7 150 USD.

Pastaba: žinau, kad paskutinį kartą minėjau, kad tai buvo Roth IRA, ir žinau, kad tai viršija Roth IRA ribos, bet tik dirbk su manimi šiuo klausimu.

Taigi šiame pavyzdyje jo investicijos būtų išaugusios iki 73 181 USD. Tai yra 24 kartus daugiau nei šiuo metu, tik jei jis būtų likęs kursas.

Taigi, pirmuoju pavyzdžiu, jei jis ir toliau naudotų 50 USD per mėnesį iki 30 metų, o vėliau - iki 60 metų, jo galutinė vertė būtų 159 350,47 USD. Neblogai.

Vis dėlto man buvo sunku parodyti, kas nutiktų, jei jis ateinančius 30 metų kasmet padidintų 50 USD per mėnesį.

Paprastumo dėlei kitam skaičiavimui pratęsime antrąjį jo skaičiavimą kasmet iki 30 metų padidindami 50 USD per mėnesį, tada kitiems 30 metų padarykite tai 50 USD per mėnesį metų.

Net esant tokiai sumai ir gavus 7% pinigų grąžą, jo galutinis likutis sulaukus 60 metų būtų buvęs 647 365,90 USD.

Oho.

$647,365.90.

Ar gali tuo patikėti?

Čia galima išmokti tiek daug pamokų. Pasinerkime.

5 pamokos nuo 647 365,90 USD investavimo klaidos

Visų pirma, čia nesistengiu sugėdinti savo draugo. Kaip ir daugelis būsimų investuotojų, jis pradėjo nuo teisingos idėjos. Tada nutiko gyvenimas, kaip ir mums visiems. Nors jis padarė keletą klaidų, greičiausiai jis tiesiog ridenėsi smūgiais, kaip tai darytų kas nors kitas.

Kitas mano buvusio mokinio teigiamas dalykas yra tas jam dar tik trisdešimt metų. Nors iki šiol jam trūko rimto augimo, jis dar turi laiko - laikas pradėti iš naujo, laikas atgaivinti savo aistrą investuoti ir laikas viską pakeisti.

Bet ko iš to galima pasimokyti? Patikėkite, čia yra daugybė pamokų, į kurias gali kreiptis kiekvienas. Pradėkime nuo pradžių.

1 pamoka: Sudėtinis susidomėjimas yra magija.

Yra priežastis, kodėl sudėtinės palūkanos vadinamos „aštuntuoju pasaulio stebuklu“. Turėdami pakankamai laiko ir sudėtingai, net nedidelės pinigų sumos gali padėti jums tapti pasakiškai turtingam! Tačiau, jei norite, kad sudėtis būtų jūsų pusėje, turite pradėti investuoti anksti - tikrai anksti.

Pavyzdys, kuriuo pasidalinau šioje istorijoje, puikiai iliustruoja sudėtinių palūkanų magiją. Sudėjus, pinigai auga savaime, o junginiai nuolatos be jūsų pagalbos. Ir kai jūs investuojate kiekvieną mėnesį, jūsų investicijų vertė gali augti ir plėstis taip, kaip netikėtumėte.

Prisiminti, skaičiai nemeluoja.

Jei norite pamatyti, kaip sudėtinės palūkanos galėtų veikti jūsų naudai, pažaiskite su sudėtinių palūkanų skaičiuokle. Tai, ką rasite, gali jus nustebinti.

2 pamoka: turite investuoti ilgą laiką!

Štai dar viena svarbi pamoka, kurią galite įgyti iš šios istorijos: jei norite tapti turtingas, turite investuoti ilgam laikotarpiui. Mano prizinis studentas leido save „išgąsdinti“ svyruojančia akcijų rinka. Dar blogiau, jis pakėlė paskirstymus iš savo Roth IRA.

Kad ir kaip bebūtų, negalima leisti, kad rinkos jus nuviltų. Norėdami padidinti savo turtą ir grynąją vertę, turite nuolat investuoti kiekvieną mėnesį, nesvarbu, kad ir kas nutiktų - net jei rinka kris, nesijausite taip, ar bijote. Jei leisite baimei ir gyvenimui trukdyti, praleisite augimo metus, kurie galėtų padėti jums praturtėti.

Pamoka #3: Net investicijos, kurių vertė mažesnė, gali padėti jums praturtėti, kai laikas yra jūsų pusėje.

Vienas tikrai nuostabus dalykas, apie kurį pasakojau aukščiau, yra tai, kad mano buvusio mokinio investiciniam fondui net sekėsi taip puikiai. Kaip jau minėjau, jo pasirodymas buvo tik toks.

Tai tik parodo, kaip ilgalaikis požiūris gali padėti jums tapti turtingam, nepaisant to, ar pasirinksite optimalų pasirinkimą. Kiekvieną kartą, investuoti į kažką jums bus geriau, nei jei nieko neinvestuotumėte.

Kadangi daugelis žmonių bijo investuoti ir padaryti neteisingą pasirinkimą, ši pamoka yra svarbi. Atminkite, kad investuodami ilgą laiką, baisiausia klaida, kurią galite padaryti, yra sėdėti nuošalyje.

Pamoka #4: Investavimas į Roth IRA reiškia neapmokestinamus pinigus vėliau.

Prisiminkite, kaip mano studentas investavo didžiąją dalį savo lėšų Roth IRA sąskaita iš pradžių? Kadangi investicijos į Roth IRA yra apmokestinamos mokesčiais, jūsų pinigai auga neapmokestinami. Dar geriau, kad sulaukę pensinio amžiaus neturite mokėti pajamų mokesčio už paskirstymą iš Roth IRA. Ar tai tampa geriau nei tai?

Jei mano draugas būtų toliau metęs pinigus į savo „Roth IRA“, jis turėtų didžiulį neapmokestinamų pinigų lizdą, iš kurio galėtų išeiti į pensiją. Ar galite įsivaizduoti, koks tai būtų išlaisvinimas? Ar galite įsivaizduoti, kokį saugumo jausmą tai atneštų?

Jei manote, kad jūsų „būsimasis aš“ gali norėti neapmokestinamų pinigų, laikas pradėti. Kol turite kvalifikaciją, galite atidaryti „Roth IRA“ ir nedelsdami pradėti investuoti.

Pamoka #5: Automatizuokite savo finansus, tada palikite juos ramybėje.

Paskutinė pamoka yra dar viena didelė. Apsvarstykite tą patį scenarijų aukščiau, bet įsivaizduokite, kad mano mokinys viską automatizavo. Užuot kiekvieną mėnesį rankiniu būdu investavęs savo pinigus, tarkime, jis nustatė automatinius indėlius į savo investicinę sąskaitą. Ir kadangi jo investicijos buvo automatinės, apsimeskime, kad jis jas pamiršo ir paliko ramybėje.

Akivaizdu, kad mano mokiniui būtų daug geriau, jei taip būtų. Jei jis būtų automatizavęs savo finansus ir palikęs juos ramybėje, jam būtų daug geriau.

Jei nerimaujate dėl streso dėl rinkų ar dėl kokių nors priežasčių nukrypote nuo kelio, finansų automatizavimas gali padėti. Pasirinkę ilgalaikes investicijas ir nustatę automatinius indėlius, galite tęsti savo gyvenimą ir leisti savo investicijoms bei sudėtinėms palūkanoms atlikti visa kita.

Galutinės mintys

Gana dažnai girdima apie investavimo klaidas. Vakaro naujienose ar tarp draugų galite išgirsti istorijas apie žmones, kurie prarado didžiulius grynųjų pinigų kiekius dėl nekilnojamojo turto ar verslo sandorių ar lažybų dėl vienos akcijos.

Tos istorijos tikrai vertos išgirsti, tačiau jos nepakankamai toli. Tiesą sakant, didžiausia investavimo klaida, kurią galite padaryti, yra neinvestuoti.

Kad ir ką darytumėte, turite to laikytis ilgą laiką ir pasitraukti iš savo kelio. Ir jei jums kada nors reikia priminti, viskas, ką jums reikia padaryti, tai paleisti skaičius. Kaip parodyta aukščiau, skaičiai nemeluoja.

Šis įrašas iš pradžių pasirodė „Forbes“.