Noriu anksti išeiti į pensiją su 1 milijonu dolerių.

Šis teiginys turi gražų žiedą, ar ne?

Nemanau, kad dar dirbau su klientu, kuris nenorėjo anksti išeiti į pensiją arba nebūtų ekstaze, jei turėtų 1 mln.

Tačiau, kaip daugelis iš mūsų jau žino, 1 milijonas dolerių nėra toks, koks buvo anksčiau.

Tai straipsnis iš USA Today drąsiai tvirtina, kad šiais laikais neužtenka 1 mln.

Žiūrėk, 1 milijonas dolerių yra DAUG pinigų, bet sunku juos ištempti iki pensijos pabaigos. Tai dar sunkiau su mažesnėmis palūkanomis.

Straipsnyje teigiama: „Prieš 10–12 metų, kai žmonės uždirbo daug daugiau iš savo investicijų, 1 milijonas dolerių galėtų gauti 70 000–80 000 USD pajamų per metus. Tačiau esant žemoms palūkanų normoms, tai tikrai neįmanoma “.

Žinoma, yra būdų, kaip maksimaliai išnaudoti savo galimybes trumpalaikės investicijos, ir yra įdomių variantų, tokių kaip Tarpusavio skolinimas tai gali duoti deramą grąžą, tačiau jie stebuklingai negarantuoja ankstyvo išėjimo į pensiją (Sužinokite daugiau apie aukščiausio lygio tarpusavio skolinimo tinklą mūsų

Skolintojų klubo apžvalga ir mano „Prosper“ apžvalga).Taigi lieka klausimas: ar tikrai galite anksti išeiti į pensiją su 1 milijonu dolerių?

Ankstyvo išėjimo į pensiją atvejo tyrimas

Aš nesupratau, kad turiu atsakyti į šį klausimą, kad gana greitai būsiu išbandytas.

Buvau nukreiptas į naują klientą, kuris norėjo tai padaryti.

Jis su žmona norėjo anksti išeiti į pensiją. Jam 56, jai 57. Nors jam patiko jo darbas, fiziniai reikalavimai smarkiai paveikė jo kūną. Jis tiesiog nepajuto, kad gali tai padaryti ilgiau, todėl ieškojo išeities.

Prieš jam atvykstant, aš žinojau, kad jis turi maždaug 1 milijoną dolerių, bet net aš žinau, kad 1 milijonas dolerių nepakanka, ypač tiems, kurie yra vyresni nei šešeri metai nuo pirmojo socialinio draudimo surinkimo patikrinti.

Nereikia nė sakyti, kad nebuvau labai optimistiškai nusiteikusi, kad duosiu jam žalią šviesą, kad jis galės anksti išeiti į pensiją. Tačiau pasibaigus antrajam susitikimui, kai svarstėme finansinį planą, viskas pasikeitė.

Po to, kai mes praėjome Finansinės sėkmės planas (tai yra mūsų unikalus finansų planavimo procesas, kurį siūlo mano įmonė), galėjau pasidalinti gera žinia:

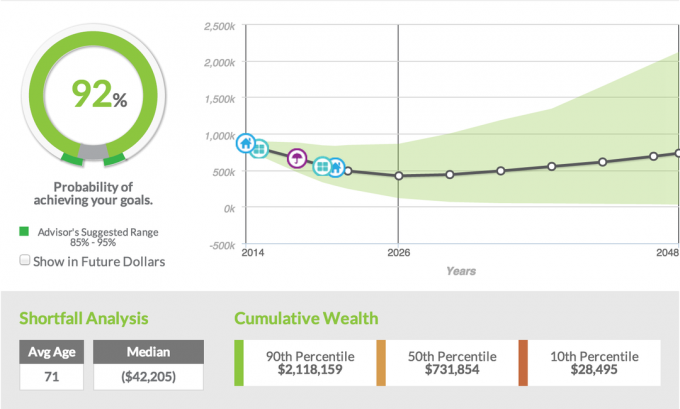

Jie turėjo 92% tikimybę, kad jie galės pasiekti savo tikslą išeiti į pensiją anksčiau laiko.

Aš vis dar prisimenu jų abiejų reakcijas. Vyras buvo nustebęs, kai pirmą kartą tėvas sužinojo, kad jis ruošiasi turėti ketvertukus, o ne vieną vaiką.

Kita vertus, žmonai veide riedėjo ašaros. Tai buvo ne liūdesio ašaros, o džiaugsmo ašaros, kad jos vyras iš tikrųjų galėjo pasitraukti iš darbo, kuris jam sukėlė didžiulį stresą.

Kaip sakiau savo klientams ir kaip sakau daugumai žmonių, kurie nori anksti išeiti į pensiją, man tai visai nepatinka. Norėčiau, kad mano klientai dirbtų bent iki 62 metų, kad išrašytų kokį nors išėjimo į pensiją čekį.

Atlikus socialinės apsaugos patikrinimą, jų pensijų portfeliui tenka daug mažiau streso, kad būtų galima gauti reikiamą informaciją mėnesinį pajamų patikrinimą, tačiau nepaisant to, kad nori pasakyti klientui, kad ne, jie dar negali išeiti į pensiją, jie turi tai padaryti laukti; skaičiai nemeluoja.

Kuo ši pora skiriasi? Kaip jie galėjo išeiti į pensiją būdami 56 metų su 1 milijonu dolerių ir turėjo 92% šansų tai padaryti? Suskaidykime.

Išėjimo į pensiją tikslai

Pirmuosius trejus metus jie turėjo mokėti iš savo kišenės už sveikatos draudimą, todėl apskaičiavome, kad jiems iš viso reikės 70 000 USD draudimui ir pajamoms.

Po pirmųjų ketverių metų mes planavome, kad jie gali gyventi iš maždaug 48 000 USD per metus, ir mes padidinsime tai 3%.

Šiuo skaičiavimu, kurį norėčiau pasakyti visiems savo klientams, yra tai, kad kai atsižvelgiame į 3% infliaciją, tai niekada neišnyksta. Tai reiškia, kad kai klientai yra devintojo dešimtmečio viduryje, planas bus prielaida, kad jie išeina į pensiją 80 000 USD per metus.

To, kas iš tikrųjų vyksta, realybė yra menka. Turiu labai mažai klientų, kurie galėtų išleisti tokią pinigų sumą, net jei to norėtų. Akivaizdu, kad turime tokių problemų kaip ilgalaikė priežiūra ir medicininės išlaidos, tačiau naudodamiesi „Medicare“ jie yra informuoti apie ilgalaikės priežiūros draudimą, ir mes paprastai galime tuo pasirūpinti.

Gyvenimo būdo tikslai

Ši pora mėgsta keliauti ir per pirmuosius porą pensijos metų jau suplanavo keletą nuotykių. Jie planuoja įsigyti naują automobilį, namelį ant ratų, saloną, kai kuriuos keturračius ir, žinoma, turi papildomų kelionės išlaidų. T

visi jie buvo įtraukti į planą, kad jis būtų kuo tikroviškesnis.

Turtas ir įsipareigojimai

Dauguma kliento turto buvo susieti su pensijų planu, kuris suteiktų jiems galimybę paskirstyti vienkartines išmokas ir įtraukti jas į IRA. Jie taip pat turėjo 401 (k), kuriame jie sukaupė maždaug 250 000 USD.

Be pensijos ir 401 (k), pora taip pat įsigijo du tripleksus, kuriuos šiuo metu moka. Jie turėjo tam tikrą nuosavybę nuosavybėje, tačiau jie dar nebuvo pinigų srautai ir nebuvo apskaičiuoti, kad pinigų srautai bus dar devynerius metus.

Vyras taip pat konsultavosi išorėje ir sukaupė investicinę sąskaitą, kurioje buvo maždaug 120 000 USD.

Pajamos

Akivaizdu, kad turtas yra didžiulis, tačiau lemiamas veiksnys, kuris leido mano klientams anksti išeiti į pensiją, buvo tai; papildomų pajamų. Mano klientas tapo dabartinio darbdavio ekspertu.

Tai suteikė galimybę pasitarti su jo įmone ir kitomis įmonėmis. Dėl savo patirties jis galės atlikti konsultacijas, kurios jam atneš apie 30 000 USD per metus.

Jis įsitikinęs, kad sugebės tai padaryti mažiausiai ketverius metus, jei ne šešerius, o tai gali jį ištempti iki pensijos. Geriausia yra tai, kad konsultacijos leis jam keliauti su šeima ir jis galės dirbti pagal savo sąlygas.

Investicijų strategija

Remiantis kliento rizikos balu (jei nežinote, koks yra jūsų rizikos balas, galite sužinoti daugiau čia), mes paskyrėme klientą investuoti į 50% akcijų ir 50% obligacijų portfelį, o tai paprastai yra geras atspirties taškas kiekvienam pensininkui.

Atminkite, kad mūsų finansinio planavimo programoje naudojama grąža buvo istorinė grąža. Kaip matote pagal toliau pateiktą ekrano kopiją, paskirstymas apėmė 35,75% vidaus nuosavybės, 14,25% tarptautinio kapitalo, o likusi dalis buvo padalyta tarp tarptautinių fiksuotų pajamų, vadinamųjų obligacijų.

Su šiuo konkrečiu klientu mes naudojome vieną iš savo modelių portfelių, kuriame yra „Asset Lock“, o tai yra puiki savybė, leidžianti investuotojams užfiksuoti bet kokį rinkos pelną. Be to, mes panaudojome dalį kliento obligacijų portfelio ir naudojome anuitetą, kuris užtikrino garantuotų pajamų dalyvį, kad būtų apsaugotas.

Sėkmės rodiklis

Taigi, ką tai iš tikrųjų reiškė, 92% sėkmės rodiklis? Mūsų finansinio planavimo programinė įranga daro tai, kad ji paima visus mūsų įvestus duomenis, jų turtą, įsipareigojimus, investicijas strategiją, jų pajamas, o tada mes atliekame 1000 skirtingų modeliavimų, atsižvelgdami į rinkos svyravimus, palūkanų normas ir įvairius kitus faktoriai.

Remiantis visais šiais modeliavimais ir pateiktais duomenimis, klientas turės 92% sėkmės tikimybę. Paprastai sakau klientams, ar galime patekti į tą 80–85% diapazoną, tada mes sėdime gana gerai. Bet kas daugiau nei 85%, ypač 90%, tada aš esu daug labiau įsitikinęs.

Pagal šį konkretų kliento scenarijų jie turi 92% sėkmės tikimybę, kad jiems nepritrūks pinigų, kol klientams sukaks 90 metų. Dar kartą darome prielaidą, kad būdami 90 metų jie kasmet išleidžia didelę pinigų sumą.

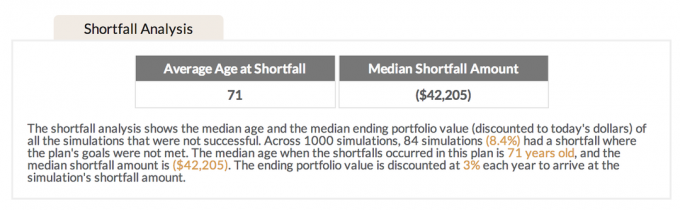

Trūkumų analizė

8,4% neveikiančių modeliavimų vidutinis trūkumo amžius buvo 71 metai. Man tai įdomu, nes daugumai klientų, kurie išeina į pensiją anksčiau, aš jiems paaiškinu, kad pradžioje išleidžiama daugiausia išlaidų.

Man patinka pasinaudoti analogija, kai naminis gyvūnas paleidžiamas į laisvę, kad viskas, ką jie nori, yra bėgti. Su pensininkais dažniausiai būna tas pats.

Kai jie išeis iš darbo, jie bus paleisti ir viskas, ką jie nori padaryti, yra eiti, eiti, eiti, keliauti ir pamatyti naujų dalykų. Per pirmuosius penkerius metus išleidžiama daugiausia lėšų. Pasibaigus kelionių jauduliui, jie linkę daugiau likti namuose ir daug mažiau keliauti, o tai taip pat reiškia, kad išlaidos taip pat mažėja.

Kadangi vidutinis 71 metų trūkumas paprastai būna tada, kai išlaidos jau pradėjo mažėti, manau, kad tai taip pat padidina mano klientų sėkmės tikimybę.

Kaip jie tai padarė?

Aš norėčiau neduoti savo klientui auksinio bilieto ir pasakyti, kad jie gali išeiti į pensiją anksčiau. Šiais laikais yra tiek daug įvairių veiksnių, galinčių paveikti mus išėjus į pensiją, todėl paprastai jaučiuosi daug patogiau liepdama jiems atidėti tai tol, kol jie gali.

Tačiau, atsižvelgiant į mano kliento darbo aplinkos pobūdį ir su tuo susijusį stresą kartu su keliais kitais veiksniais, jaučiau, kad galėsiu pasidalinti geromis naujienomis.

Dar kartą štai kaip jie sugebėjo tai padaryti.

- Jie turėjo nemažai santaupų. Nors 1 milijonas dolerių nėra toks, koks buvo prieš 10 metų, jis vis tiek yra 1 milijonas dolerių. Jiems buvo naudinga turėti labai jaukią pensiją, tačiau tai, kad jie taip pat įdėjo pinigų į savo 401 (k) ir turėjo kitas investicines sąskaitas už darbo ribų, leido anksti išeiti į pensiją.

- Jie neturėjo skolų. Tai MILŽU. Nėra jokio būdo, kad jie kada nors galėtų išeiti į pensiją anksčiau, jei vis dar neštų bet kokios rūšies skolas. Jų naudai jų namai buvo atsipirkti, jie neturėjo paskolų automobiliams ir neturėjo skolų kredito kortelėmis. Neturėdami skolos atvėrė daug daugiau galimybių ir suteikė jiems galimybę anksti išeiti į pensiją.

- Jie yra protingi savo išlaidoms. Bet kuri pora, neturinti skolų, artėja prie pensijos, turi būti protinga. Nors ši pora mėgsta kokybiškai leisti laiką su šeima ir keliauti, jie tai padarė labai taupiai. Jie nevalgo daug lauke, nenešioja daug dizainerių drabužių ir nevažinėja naujais automobiliais. Jie gyvena paprastai, bet dar svarbiau, jie vertina tai, kas jiems svarbiausia, tai yra šeima.

- Jie turėjo papildomų pajamų šaltinių. 401 (k), pensija ir išorės investicijos to nepadarytų vieni. Tai, kad mano klientas turėjo galimybę pasiūlyti konsultacijas išėjus į pensiją, buvo dar vienas didelis galvosūkis. Nepasitarus, nebuvo jokio būdo, kad jis galėtų išeiti į pensiją tokio amžiaus. Aš pabrėžiau, kad svarbu įsitikinti, jog jis yra 100% tikras, kad galės pasikonsultuoti bent ketverius metus po išėjimo į pensiją; priešingu atveju sėkmės rodiklis labai sumažėtų.

- Jie turėjo kito turto už savo 401 (k) ribų. Mes jau kalbėjome apie pensiją, tačiau kitas veiksnys buvo nuomos turtas. Nors dabar ne pinigų srautai, nėra jokios priežasties, kad jie nebūtų pinigų srautai, kai turtas būtų išmokėtas. Rajone, kuriame gyvename, nesunku rasti tokio tipo turto nuomininkų, kurie gali būti sunkiau gyvenantiems didmiesčiuose. Turėdamas šį papildomą turtą arba, kaip norėčiau sakyti, turėdamas kelis kibirus, šie klientai gavo daug daugiau galimybių.

- Jie sudarė planą. Kaip sakoma citatoje, nesugebėjimas planuoti planuoja žlugti. Jūs negalite išeiti į pensiją anksčiau laiko, jei nesusėsite su tam tikro tipo finansų planuotojais, kurie padės jums pasiekti savo tikslus. Kai mano klientai išgyveno mūsų unikalų finansinės sėkmės plano procesą, galėjome imtis išsamiai pažvelgti į visą jų situaciją ir paleisti kelis skirtingus scenarijus, kad pamatytumėte, kas padarė didžiausią naudą prasme. Šiame atvejo tyrime nebuvo įrodyta, kad mes iš tikrųjų vykdėme tris kitus skirtingus scenarijus, pakeisdami keletą pagrindinių metrikų, kad pamatytume, kuris scenarijus buvo geriausias. Klientui sėkmingiausiai pasitraukė būdamas 56 metų amžiaus, gaudamas išorinių konsultacijų pajamų.

Ar esate pasiruošęs finansinei sėkmei?

Daugelis žmonių neskiria reikiamo laiko planuoti, kaip tai darė ši pora, todėl daugelis žmonių negali išeiti į pensiją, kai nori. Jei nesate 100% tikras, koks yra jūsų finansinis planas, peržiūrėkite mano unikalų procesą Finansinės sėkmės planas.

Sutaupyti