Sudėtinės palūkanos reiškia investicijas, kurios uždirba palūkanas už jau sumokėtas palūkanas. Nenuostabu, kad galima sakyti, kad sudėtinių palūkanų sąvoka yra vienas iš svarbiausių sėkmingo investavimo komponentų.

Tikėtina, kad girdėjote, kad kažkas paminėjo šį terminą sudėtinės palūkanos, tam tikru momentu. Bet ar tiksliai žinote, kas tai yra ir kaip tai gali būti naudinga jūsų investicijoms? Taip pat svarbu, ar žinote, kur rasti geriausias sudėtines palūkanų investicijas?

Nesvarbu, ar esate aktyvus investuotojas, ar siekiantis investuotojo, labai svarbu, kad suprastumėte, kaip veikia sudėtis. Mano vertinimu, sudėtinės palūkanos yra labai svarbios sėkmingam investavimui.

Šiame straipsnyje paaiškinsiu sudėtines palūkanas, kaip jos veikia ir kaip galite panaudoti sudėtines palūkanas savo portfeliui.

Turinys

- Kas yra sudėtinės palūkanos?

- Kas yra „72 taisyklė“?

- Sudėtinių palūkanų derinimas su reguliariais įnašais

- Kokie sąskaitų tipai yra geriausi sujungimui?

- Geriausios sudėtinių palūkanų investicijos

- 1) Indėlio sertifikatai (CD)

- 2) Didelio našumo santaupos

- 3) Pinigų rinkos sąskaitos

- 4) Obligacijos

- Greitai susijungiančios investicijos

- 5) Individualios atsargos

- 6) ETF

- 7) Investiciniai fondai

- 8) Nekilnojamojo turto nuoma

- 9) Investicijų į nekilnojamąjį turtą fondai (REIT)

- 10) Alternatyvios investicijos

- 11) Kripto

- 12) str

- 13) Vynas

- 14) Kolekcionuojami daiktai

- Paskutinės mintys apie geriausias sudėtines investicijas

- DUK apie sudėtines investicijas

Kas yra sudėtinės palūkanos?

Sudėtinės palūkanos yra uždirbti palūkanas už jau sumokėtas palūkanas.

17 investicijų idėjų už 10 000 USD [Be...

Įsivaizduokite riedančią sniego gniūžtę. Maža sniego gniūžtė, atspindinti jūsų pradinę investiciją, pamažu tampa didesnė riedant į priekį ir prideda daugiau sniego prie to, kas jau prilipo prie sniego gniūžtės. Kuo daugiau sniego (palūkanų) paima sniego gniūžtė (jūsų pradinė investicija), tuo sniego gniūžtė tampa didesnė (jūsų galutinė investicija).

Štai ką sudėtinės palūkanos gali padaryti su jūsų santaupomis ir investicijomis.

Galite teigti, kad sudėtinės palūkanos yra slaptas sėkmingo investavimo padažas.

Sudėtinių palūkanų pavyzdys

Tiems iš jūsų, kurie mėgsta matyti skaičius, pateikiame sudėtinių palūkanų darbe pavyzdį:

Tarkime, kad investuojate 1000 USD į penkerių metų trukmės indėlio sertifikatą, sumokėdami 5% ir kasmet padidindami.

Sudėtis atrodys taip:

- Pirmųjų metų pabaigoje jūsų kompaktinio disko likutis padidės iki 1050 USD. Tai apima jūsų pradinę 1 000 USD investiciją ir 50 USD uždirbtas palūkanas.

- Antrųjų metų pabaigoje jūsų kompaktinio disko likutis bus vertas 1 102,50 USD. Į sumą įeina 1000 USD pradinė investicija, 50 USD palūkanų, uždirbtų pirmaisiais metais, 50 USD palūkanų uždirbo antraisiais metais, pridėjus 2,50 USD už 50 USD palūkanų, kurias uždirbote pirmaisiais CD.

- Pasibaigus penkeriems metams, jūsų kompaktinis diskas išaugs iki 1 276,28 USD. Iš to 26,28 USD yra sudėtinės palūkanos, uždirbtos už jūsų palūkanas per tuos pačius penkerius metus.

26,28 USD sudėtinės palūkanos nėra reikšmingos, bet mes jas rėmėme kukliomis 1000 USD investicijomis ir palyginti trumpu 5 metų laikotarpiu.

Skaičius būtų daug didesnis, jei pradėtumėte nuo didesnės sumos, reguliariai mokėtumėte įmokas ir investuotumėte 20 ar 30 metų.

Galite teigti, kad sudėtinės palūkanos yra slaptas sėkmingo investavimo padažas.

Bent jau vienas iš jų.

Kas yra „72 taisyklė“?

The 72 taisyklė yra paprasta formulė, naudojama norint nustatyti, kiek metų tam tikros investicijos vertė padvigubės, atsižvelgiant į nurodytą palūkanų normą.

Žemiau esančioje lentelėje parodyta, kiek metų prireiks, kad 1000 USD padvigubėtų esant įvairioms palūkanų normoms (kasdien skaičiuojama) Skaičiavimai atliekami naudojant Skaičiuoklė Sriubos taisyklė 72 Skaičiuoklė.)

| Palūkanų norma | Tikrasis metų skaičius padvigubinti jūsų investicijas | 72 skaičiavimo taisyklė |

| 1% | 69.66 | 1% padalytas iš 72 = 72 metai |

| 2% | 35 | 2% padalytas iš 72 = 36 metai |

| 3% | 23.45 | 3% padalytas iš 72 = 24 metai |

| 4% | 17.67 | 4% padalytas iš 72 = 18 metų |

| 5% | 14.21 | 5% padalytas iš 72 = 14,4 metų |

| 6% | 11.9 | 6% padalytas iš 72 = 12 metų |

| 7% | 10.24 | 7% padalytas iš 72 = 10,29 metų |

| 8% | 9.01 | 8% padalytas iš 72 = 9 metai |

| 9% | 8.04 | 9% padalytas iš 72 = 8 metai |

| 10% | 7.27 | 10 % padalytas iš 72 = 7,2 metų |

Kaip matote iš lentelėje pateiktų skaičiavimų, 72 taisyklė tėra apytikslė, nykščio taisyklė. Be to, kuo didesnė palūkanų norma, tuo tikslesnis bus 72 taisyklės skaičiavimas.

Sudėtinių palūkanų derinimas su reguliariais įnašais

Jau matėme, kaip sudėtinės palūkanos pagreitina investicijų augimą. Tačiau efektas dar didesnis, kai į mišinį reguliariai pridedame indėlių. Taip veikia pensijų planai ir kitos investicinės priemonės.

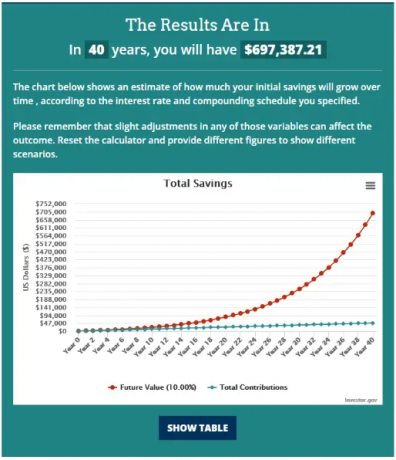

Štai pavyzdys, naudojant pradinę 1 000 USD investiciją, pridedant 100 USD mėnesinių įmokų ir 10% palūkanų (suskaičiuojamas kasdien) 40 metų. Mes naudosime Sudėtinių palūkanų skaičiuoklė iš Investor.gov parodyti, kaip tai veikia.

Įvestis atrodys taip:

Rezultatai yra tokie:

Nuo pradinės 1 000 USD investicijos, sudėtinių palūkanų ir reguliarių mėnesinių įmokų derinys privertė šią investiciją išaugo iki beveik $700,000!

Štai kodėl sudėtinės palūkanos kartu su reguliariais mėnesiniais įnašais yra geriausia smulkaus investuotojo strategija, kaip kurti gerovę. (Ar bet kuris investuotojas, šiuo klausimu.)

Nė vienas doleris nepasiekiamas net ir kuklias finansines galimybes turinčiam žmogui. Pradinė 1000 USD investicija yra mažesnė, nei daugelis žmonių sėdėjo skubios pagalbos fonde. Ir daugelis žmonių gali sau leisti mokėti 100 USD per mėnesį per tiesiogines darbo užmokesčio įmokas.

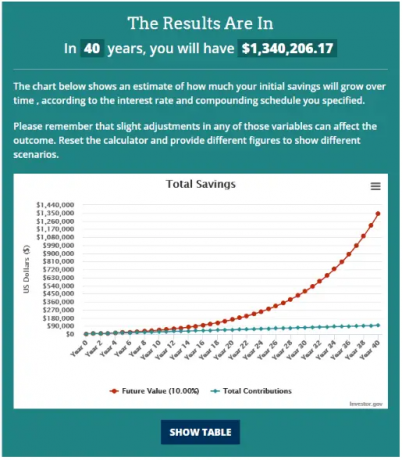

Bet ženkime žingsnį toliau – kaip viskas atrodys 40 metų pabaigoje, naudojant tą pačią informaciją, bet padidinus mėnesinį įnašą iki 200 USD?

Investicijos padvigubėja nuo šiek tiek mažiau nei 700 000 USD iki maždaug 1,34 mln.

Tai yra sudėtinių palūkanų galia, todėl būsimi investuotojai turi priimti šią koncepciją kuo anksčiau.

Kokie sąskaitų tipai yra geriausi sujungimui?

Dabar, kai matote, kaip sudėtinės palūkanos gali turėti įtakos jūsų investicijoms, pažiūrėkime, kur ir kaip galite padaryti tą sudėtį.

Bankų taupomosios sąskaitos. Dauguma taupomųjų sąskaitų, pinigų rinkos sąskaitų ir indėlių sertifikatų uždirba sudėtines palūkanas. Tačiau jie patenka į saugiausio turto klasę, todėl negausite didžiausios grąžos.

NuolaidaTarpininkavimas. Per internetinį brokerį galite nusipirkti beveik bet kokią investiciją, įskaitant banko produktus, tokius kaip kompaktiniai diskai. Bet tai taip pat kur rasite kito palūkanas nešančio turto, pvz., įmonių obligacijų, JAV iždo vertybinių popierių, savivaldybių obligacijų ir obligacijų lėšų. Investicinių priemonių įvairovė reiškia, kad turėsite daugiau galimybių uždirbti didesnę grąžą nei galite banke.

Kriptovaliutų biržos. Tai yra staigmena visiems, kurie neinvestuoja į kriptovaliutą. Tačiau kriptovaliutų biržos nėra tik vieta pirkti ir parduoti kriptovaliutą. Daugelis kriptovaliutų biržų taip pat siūlo dideles palūkanas už kriptovaliutų likučius. Ši grąža paprastai yra daug didesnė, nei galite gauti banke ar obligacijoje. Jei esate pasirengęs prisiimti tam tikrą riziką (gerai, daug rizikos), mainais už didesnę grąžą kriptovaliutų biržos gali būti vieta, kur galite palikti dalį savo investuojamų pinigų.

Apmokestinamasis vs. atidėtieji mokesčiai vs. neapmokestinamos sąskaitos. Įmokos, kurias atliekate į nuo mokesčių apsaugotus planus, dažnai yra atskaitomos iš mokesčių, o sąskaitoje uždirbtos investicijų pajamos yra atidėtos.

Jei daugelį metų galite nemokėti pajamų mokesčio už savo investicijas, turtą sukursite daug greičiau nei investuodami į apmokestinamą sąskaitą.

Taip pat galima pasinaudoti neapmokestinamomis sąskaitomis. Roth IRA ir Roth 401(k) s nesiūlo nuo mokesčių atskaitomų įmokų. Tačiau pajamos iš investicijų kiekvienoje sąskaitoje kaupiamos pagal atidėtus mokesčius. Ir kai jums sukanka 59 ½ ir turite planą mažiausiai penkerius metus, galite pradėti naudoti neapmokestinamus išėmimus.

Toliau atidžiai pažvelkime į įvairias investicijas, kurios uždirba sudėtines palūkanas.

Geriausios sudėtinių palūkanų investicijos

1) Indėlio sertifikatai (CD)

CD yra investavimo sutartis, kurią sudarote su banku. Mainais už tam tikros pinigų sumos investavimą bankas jums suteiks garantuotą pagrindinės sumos grąžinimą, taip pat už sertifikatą uždirbtas palūkanas. CD terminai svyruoja nuo 30 dienų iki penkerių metų, todėl galite užfiksuoti patrauklią palūkanų normą.

Daugelis bankų siūlo kompaktinius diskus. Bet jei ieškote didžiausių įmanomų tarifų, galite apsilankyti internetinėje kompaktinių diskų prekyvietėje, pvz., „SaveBetter“. Jie turi kompaktinių diskų iš bankų visoje šalyje, kai kurie moka net 5,00 % APY palūkanas.

2) Didelio našumo santaupos

Visi bankai siūlo taupomąsias sąskaitas, tačiau kai kurie moka daugiau palūkanų nei kiti. Didelio pajamingumo taupomoji sąskaita moka daugiau palūkanų nei įprastos taupomosios sąskaitos. Skirtingai nuo kompaktinių diskų, nėra garantijos, kiek laiko bankas išlaikys tą pačią palūkanų normą. Jis gali pasikeisti bet kada.

Nors palūkanų normos kyla, daugelis bankų ir toliau moka mažesnes palūkanas. Turėsite apsipirkti, kad surastumėte įstaigas, kuriose yra daugiausiai santaupų.

Pavyzdys yra ufb Direct. Šiuo metu jie moka 4,55 % APY nuo visų sąskaitų likučių ir be priežiūros mokesčių.

3) Pinigų rinkos sąskaitos

Tarp taupomųjų sąskaitų ir pinigų rinkos sąskaitų nebėra daug skirtumų. Pagrindinis skirtumas yra tas, kad pinigų rinkos paprastai leidžia pasiekti sąskaitos likutį su čekiais, o taupomosiose sąskaitose – ne.

Palūkanų normos, mokamos tarp taupomųjų sąskaitų ir pinigų rinkos sąskaitų, paprastai yra panašios. Ir vėlgi, dauguma bankų už šias sąskaitas moka labai mažas palūkanas.

ufb Direct taip pat siūlo didelio pajamingumo pinigų rinkos sąskaitas, šiuo metu mokėdamas 3,16% APY. Sąskaita siūlo prieigą tikrinant ir yra 10 USD mėnesinis mokestis, nebent jūsų minimalus likutis yra 5000 USD.

4) Obligacijos

Tai labai plati palūkanas duodančių vertybinių popierių kategorija.

Individualios obligacijos. Obligacijos yra skolos vertybiniai popieriai, kuriuos išleidžia korporacijos, siekdamos išplėsti savo veiklą arba panaikinti senas obligacijas. Jie dažnai išleidžiami 1000 USD nominalais ir 20 metų terminui. The aukšto lygio įmonių obligacijų pajamingumas šiuo metu yra apie 6%, o didelio pajamingumo obligacijoms – 9%. Aukšto pajamingumo obligacijos kadaise buvo žinomos kaip „junk obligacijos“ dėl didesnės įsipareigojimų neįvykdymo rizikos.

JAV vyriausybė taip pat išleidžia obligacijas, vekselius (10 metų ar trumpesni terminai) ir vekselius (trumpesni nei vienerių metų terminai). Galite juos nusipirkti už 25 USD. Dabartinis derlius yra apie 4% ar daugiau.

Įmonių obligacijas galima įsigyti per investicijų brokerius, o JAV iždo vertybinius popierius galima įsigyti per investicijų brokerius arba TreasuryDirect.

I serijos taupymo obligacijos.Tai JAV iždo išleistų vertybinių popierių variantai. I serijos taupomąsias obligacijas arba tiesiog I obligacijas galima įsigyti 25 USD nominalais. Kasmet galite įsigyti iki 10 000 USD I obligacijų, kurių dabartinis kintamasis pajamingumas yra 6,89 % APY.

Savivaldybės obligacijos. Savivaldybių obligacijas gali leisti valstybės ir savivaldybių vyriausybės. Jie veikia kaip ir kitos obligacijos, tačiau už šias obligacijas uždirbtos palūkanos yra neapmokestinamos federalinių mokesčių tikslais. Jei jūsų valstybė išleidžia obligacijas, jos bus atleistos nuo valstybės pajamų mokesčio. Savivaldybės obligacijos dažniausiai perkamos per investicinį brokerį.

Obligacijų fondai ir ETF. Galite nusipirkti obligacijų per obligacijų fondą, pvz., obligacijų investicinį fondą arba ETF. Yra įvairių obligacijų fondų, iš kurių galite rinktis. Pavyzdžiui, fondai gali sutelkti dėmesį į trumpalaikes, vidutines ar ilgalaikes obligacijas. Jie taip pat gali turėti įmonių obligacijų, vyriausybės obligacijų arba abiejų derinį. Kai kurie fondai investuoja į užsienio obligacijas. Obligacijų fondus galima įsigyti per investicinius brokerius.

Greitai susijungiančios investicijos

Iki šiol aptartos investicijos sujungia pajamas iš palūkanų su dideliu pagrindinės sumos saugumu. Bet jei norite didesnės grąžos, galite investuoti į didesnės rizikos vertybinius popierius.

Toliau nurodytos investicijos turi skirtingą grąžos ir rizikos lygį. Paprastai galite manyti, kad didesnės rizikos investicijos gaus didesnę grąžą.

5) Individualios atsargos

Individualios akcijos nemoka palūkanų, tačiau daugelis įsitvirtinusių įmonių moka dividendus, kad grąžintų pelną savo akcininkams. Dividendų normos gali kilti ir kristi ir nėra garantuotos. Tačiau dauguma įmonių yra skatinamos toliau mokėti dividendus ir, jei įmanoma, juos didinti.

Vidutinė akcijų grąža buvo maždaug 12 % nuo 1957 iki 2021 m kai į grąžą įtraukiamas ir augimas, ir dividendai. Kai kurios atsargos laikomos netoli atsparus recesijai. Pavyzdžiui, komunalinių paslaugų, sveikatos priežiūros ir didelių dividendų akcijos.

Tačiau jūs turite žinoti apie akcijų rizikos veiksnį.

Nors jie gali suteikti dvigubą grąžą per ilgą laiką, bet kuriais metais galite patirti vertės sumažėjimą. Tai yra rizikos / atlygio veiksnys.

Investuoti į atskiras akcijas galite per investicinius brokerius. Jei norite pasirinkti savo akcijas, bet nenorite valdyti savo portfelio, patikrinkite M1 Finansai. Tai „robo“ patarėjas, leidžiantis pasirinkti iki 100 akcijų arba ETF savo portfeliui be komisinių, tada nemokamai valdyti portfelį. Jūs netgi galite sukurti tiek portfelių, kiek norite.

- Investavimas be komisinių

- Leidžia dalytis dalimis akcijų, ETF

- Maža minimali investicija: 100 USD

6) ETF

Jei norite investuoti į akcijas, bet nenorite jų rinktis ar valdyti, ieškokite biržoje prekiaujamų fondų (ETF). Jis veikia panašiai kaip investicinis fondas, nes turi daug atskirų akcijų portfelį. ETF paprastai yra pagrįsti indeksu, o tai reiškia, kad jie investuoja į pripažintą akcijų rinkos indeksą, pvz S&P 500.

Tačiau ETF rinka tapo labai specializuota. Naudojant fondą galima investuoti į konkrečius akcijų sektorius. Pavyzdžiui, galite investuoti į energijos atsargas, sveikatos priežiūros akcijas, tauriuosius metalus, technologijas ar beveik bet kurį sektorių, kurį galite įsivaizduoti.

Jei jums patinka ETF koncepcija, bet nenorite valdyti savo portfelio, galite investuoti per robo patarėją, pvz. Gerinimas. Jie sukurs visą ETF portfelį, investuojamą tiek į akcijas, tiek į obligacijas, atsižvelgdami į jūsų investavimo nuostatas ir temperamentą. Ir visa tai už juokingai mažą metinį mokestį.

7) Investiciniai fondai

Investiciniai fondai yra sujungti investiciniai fondai, kurie daugeliu atvejų yra aktyviai valdomi. Skirtingai nuo ETF, kurie yra sukurti taip, kad atitiktų pagrindinio akcijų indekso rezultatus, investicinių fondų valdytojas bando viršyti rinkos grąžą. Dėl to investiciniai fondai turi didesnes veiklos sąnaudas, kurios pervedamos investuotojui per mokesčius, žinomus kaip valdymo išlaidų koeficientai (MER). Aktyviai valdomų investicinių fondų MER gali siekti net 2%.

Investiciniai fondai skirstomi į dvi plačias kategorijas: augimo fondai ir subalansuoti fondai. Kaip rodo pavadinimas, augimo fondai daugiausia dėmesio skiria kapitalo vertės didinimui. Tai reiškia, kad jų turimos akcijos yra stipriai orientuotos į augimą.

Subalansuoti fondai apima ir augimo akcijas, ir dividendų akcijas (ir net obligacijas). Šių fondų grąža gali būti mažesnė nei augimo fondų, tačiau dėl dividendų ir palūkanų pajamų jos paprastai būna nuoseklesnės.

Augimo fondo pavyzdys yra „Vanguard“ JAV augimo fondo investuotojų akcijos (VWUSX). Fondas aktyviai investuoja į dideles JAV korporacijas ir reikalauja mažiausiai 3000 USD investicijų. Kaip ir galima tikėtis, šio fondo rezultatai 2022 m. buvo niūrūs – sumažėjo beveik 40%. Tikimės, kad 2023 m. sulauksime gerų pokyčių!

The Fidelity Balanced Fund (FBALX) yra subalansuoto investicinio fondo pavyzdys. Dabartinę jos sudėtį sudaro 66 % akcijų ir 34 % obligacijų.

8) Nekilnojamojo turto nuoma

Nors nekilnojamasis turtas neuždirba palūkanų, kaip taupomoji sąskaita ar kompaktinis diskas, jis leidžia jums padidinti savo pajamas derinant nuomos pajamas ir kapitalo padidėjimą.

Yra įvairių būdų investuoti į nekilnojamąjį turtą. Pirmasis ir labiausiai paplitęs yra pagrindinės gyvenamosios vietos pirkimas. Arba galite nusipirkti namą atostogoms, kurie gali būti laikomi pirmiausia dėl ilgalaikio kapitalo vertės padidėjimo. Tačiau tai gali būti pinigų praradimas, jei jis negeneruoja jokių nuomos pajamų.

Veiksmingesnis būdas investuoti į nekilnojamąjį turtą yra nuomojamo nekilnojamojo turto pirkimas. Tai gali apimti viską nuo vienos šeimos namo iki investuoti į daugiabučius namus.

Vienas portfeliui palankus būdas investuoti į fizinį nekilnojamąjį turtą yra per Stogas. Tai internetinė nekilnojamojo turto rinka, kurioje galite pasirinkti vienos šeimos būstą, į kurį norite investuoti. Roofstock visapusiškai patikrina nekilnojamąjį turtą ir reikalauja 20% pradinio įnašo už kiekvieną įsigytą nekilnojamąjį turtą.

9) Investicijų į nekilnojamąjį turtą fondai (REIT)

Nekilnojamojo turto investicinis fondas arba REIT yra tarsi investicinis fondas, turintis komercinį nekilnojamąjį turtą. REIT gali specializuotis tam tikrose nuosavybės rūšyse, pavyzdžiui, mažmeninės prekybos patalpose, biurų pastatuose, dideliuose daugiabučių kompleksuose ar sandėliavimo patalpose. Galite įsigyti REIT akcijų taip pat, kaip pirktumėte įmonės akcijas. Galite pirkti ir parduoti REIT per investicijų maklerio įmones.

Jei norite tiesiogiai investuoti į konkrečią nekilnojamojo turto veiklą, apsvarstykite galimybę įsigyti akcijų didelės namų statybos įmonės arba daugelis įmonių, tiekiančių statybines medžiagas industrija.

Taip pat yra investicinių fondų ir ETF, kurie specializuojasi nekilnojamojo turto srityje. Pavyzdžiui, Vanguard Real Estate ETF (VNQ) investuoja į įvairius REIT. „Fidelity® Select Construction and Housing Portfolio“ (FSHOX) investuoja tiek į namų statytojus, tiek į statybų tiekimo įmones.

Dar viena galimybė – sutelktinio finansavimo nekilnojamojo turto platformos. Tai internetinės nekilnojamojo turto investavimo platformos, leidžiančios investuoti į neviešai parduodamus REIT.

Du populiarūs pavyzdžiai Lėšų surinkimas ir Nekilnojamojo turto magnatas. „Fundrise“ tinka naujiems ir smulkiems investuotojams dėl minimalios 10 USD investicijos. RealtyMogul turi daug didesnę minimalią investiciją (5000 USD), tačiau investuoja į nekilnojamojo turto akcijų ir skolos sandorius, paprastai skirtus instituciniams investuotojams.

- Maža minimali investicija – 10 USD

- Diversifikuotas nekilnojamojo turto portfelis

- Portfelio skaidrumas

10) Alternatyvios investicijos

Alternatyvios investicijos nepatenka į įprastas investavimo kategorijas, tokias kaip akcijos ir obligacijos arba taupomosios sąskaitos ir kompaktiniai diskai. Rizika gali būti didelė, tačiau taip pat galimi atlygiai. Anksčiau alternatyvios investicijos buvo neribotos paprastam investuotojui, tačiau šiais laikais galite lengviau investuoti į alternatyvias investicijas per kelias internetines platformas.

Pavyzdžiui, galite naudoti YieldStreet investuoti į neįprastas turto klases, pvz., teisinius banknotus, nekilnojamąjį turtą, vaizduojamąjį meną ir lėktuvus. Minimali investicija yra 1000 USD. Kadangi tai yra alternatyvus turtas, turite būti akredituotas investuotojas dalyvauti.

- Prieiga prie daugybės alternatyvių turto klasių

- Prieiga prie itin turtingų investicijų

- Gali investuoti siekdamas pajamų ar augimo

Mainvest yra dar viena platforma, kurioje galite investuoti į alternatyvų turtą, tačiau labai specifinė. Turėdami vos 100 USD galite paskolinti pinigų mažoms įmonėms. Šių paskolų numatoma grąža yra nuo 10% iki 25%. Nereikia būti akredituotu investuotoju, kad galėtumėte dalyvauti šioje platformoje.

11) Kripto

Tikriausiai jau žinote apie galimą kriptovaliutų pelną (ir nuostolius). Dvi populiariausios monetos yra Bitcoin ir Ethereum. Akivaizdus žaidimas su abiem šiais kriptovaliutais yra potencialus didelis vertės padidėjimas. BitcoinPavyzdžiui, 2009 m. kaina prasidėjo nuo maždaug 1 USD, o 2021 m. pakilo iki beveik 69 000 USD. Nuo tada jis sumažėjo iki 20 000 USD, tačiau tai gali būti paruošta kitam dideliam žingsniui aukštyn.

Kaip minėta, per tam tikras kriptovaliutų biržas galite uždirbti dideles palūkanas už savo kriptovaliutų likutį.

Dvyniai, populiarus kriptovaliutų birža, šiuo metu reklamuoja sumokėdamas iki 8,05% APY už kriptovaliutų likučius. Tai yra maždaug dvigubai didesnė palūkanų norma, kurią galite gauti už JAV iždo vertybinius popierius. Atminkite, kad nors šios normos yra didelės, FDIC neapdraus jūsų indėlių.

12) str

Ši turto kategorija susijusi ne tiek su sudėtinėmis palūkanomis, kiek apie ilgalaikį spekuliacinį augimą. Vaizduojamasis menas pasirodė esąs puiki ilgalaikė investicija, tačiau iki šiol prie jo galėjo patekti tik turtingieji.

Internetinė platforma, vadinama Meistrų darbai siekia visa tai pakeisti. Jie parduoda populiarių meno kūrinių akcijas už 20 USD už akciją. Investuodami mažiausiai 1000 USD, galite investuoti į 50 meno kūrinių.

Vėlgi, tai yra spekuliatyvaus pobūdžio, bet gali labai ilgai atsipirkti.

13) Vynas

Ši turto klasė yra panaši į vaizduojamąjį meną, išskyrus tai, kad ji apima puikius vynus. Paskambino įmonė Vinovest teigia, kad yra pasaulyje pirmaujanti investavimo į vyną platforma, ir jie leis jums investuoti į puikius vynus su mažiausiai 1000 USD investicijomis. „Vinovest“ teigimu, per pastaruosius 30 metų puikūs vynai davė daugiau nei 10% metinę grąžą.

14) Kolekcionuojami daiktai

Kolekcionuojami daiktai gali būti tik spekuliatyvūs, tačiau grąžos potencialas yra didelis. Pavyzdžiui, Mickey Mantle beisbolo kortelė anksčiau šiais metais buvo parduota už 12,6 mln. Tai viena iš milijono galimybė, kurios niekada nerastumėte, jei jos ieškotumėte. Bet tai rodo, kas įmanoma.

Nėra jokio būdo žinoti, ar tam tikras kolekcinis daiktas įvertins vertę, tikrai ne tokiu mastu. Tačiau kai matote potencialą, verta pradėti ieškoti. Kiti kolekcionuojami daiktai yra automobiliai, senoviniai žaislai, sportbačiai ir monetos.

Paskutinės mintys apie geriausias sudėtines investicijas

Investicijos, kurios uždirba sudėtines palūkanas, suteikia daug galimybių ilgalaikėje perspektyvoje. Geros naujienos yra tai, kad daug investicijų leidžia jums padidinti savo pajamas – nuo saugių, mažo pajamingumo banko sąskaitų ir kompaktinių diskų iki akcijų, investicinių fondų ir kt.

Jei niekada neinvestavote, dabar pats laikas pradėti! Atminkite, kad kuo ilgiau jūsų pinigai bus investuoti, tuo daugiau jie gali padidėti. Jei jau turite investicijų, peržiūrėkite savo portfelį. Ar prarandate sudėtinio augimo galimybes? Jei taip, ieškokite būdų, kaip įtraukti sudėtį į savo portfelį.

DUK apie sudėtines investicijas

Sudėtinių palūkanų suma, sukaupta už paskolą ar indėlį per tam tikrą laiką, nustatoma pagal sudėtinių dalių dažnumą ir pradinės pagrindinės sumos dydį. Pavyzdžiui, jei pasiskolinate 100 USD su 10% palūkanomis, kas mėnesį sumokėdami, pirmojo mėnesio pabaigoje būsite skolingi 110,63 USD, antrojo mėnesio pabaigoje – 121,29 USD ir pan.

Norėdami apskaičiuoti tam tikro laikotarpių skaičiaus sudėtines palūkanas, naudokite šią formulę:

A = P(1 + r/n)^nt

Kur:

A = sukauptų sudėtinių palūkanų suma

P = pradinis principas

r = metinė palūkanų norma (padalinta iš 100, norint konvertuoti į dešimtainę dalį)

n = laikotarpių skaičius per metus

t = metų skaičius

Sudėtinės palūkanos yra tada, kai palūkanos, sukauptos už pinigų sumą, be pradinio indėlio, vėl investuojamos į sąskaitą. Dėl to bendra pinigų suma sąskaitoje auga sparčiai. Kuo ilgiau pinigai išliks sąskaitoje, tuo didesnės palūkanos bus uždirbtos, todėl galutinis likutis bus didesnis.

Daugiausiai pinigų uždirbanti sudėtinių palūkanų investicija yra ta, kurios metinis procentinis pajamingumas (APY) yra didžiausias. Geriausios sudėtinių palūkanų investicijos paprastai yra tos, kurios siūlo didžiausią grąžą su mažiausia rizika. Kai kurios dažniausiai pasitaikančios galimybės yra akcijos, obligacijos ir investiciniai fondai.

Kitos parinktys:

- Didelio pajamingumo taupomosios sąskaitos

- Indėlių sertifikatai (CD)

-Iždo nuo infliacijos apsaugoti vertybiniai popieriai (TIPS)

- Savivaldybės obligacijos

- Įmonių obligacijos

- Dividendinės akcijos

Taip, sudėtinės palūkanos gali tapti turtingu, bet viskas priklauso nuo to, kiek sutaupote ir kiek laiko leidžiate savo pinigams augti. Laikui bėgant mišinio poveikis gali būti gana stiprus, todėl svarbu pradėti taupyti kuo anksčiau. Jei sugebėsite nuolat taupyti pinigus ir leisti jiems augti ilgą laiką, galiausiai galite tapti milijonieriumi!