Kai atidarote naują tarpininkavimo sąskaitą, yra didelė tikimybė, kad jie paprašė jūsų tolerancijos rizikai.

Ar esi agresyvus? Ar esi konservatyvus?

Ar galite prarasti 10%? 20%? 50%?

Manau, kad tai yra kvaili klausimai, nes jie sutelkia dėmesį į neteisingus dalykus. Ir aš turiu tikėti, kad brokeriai tai žino!

Niekam nepatinka prarasti pinigus. Ne dolerio ir tikrai ne dešimties tūkstančių dolerių.

Tačiau tolerancija rizikai nėra susijusi su pinigų praradimu ar tuo, kaip gerai su tuo susitvarkote. Taip suformuluodami klausimą jie verčia jus manyti, kad tolerancija rizikai priklauso nuo jūsų kietumo. Tai paliečia jūsų pasididžiavimą ir orumą.

Bet tai nėra rizikos tolerancija. (kodėl nepaklausus, ar galite gauti 10% 20% 50% pelną???)

Pakalbėkime apie riziką, toleranciją rizikai ir ką tai reiškia jūsų portfeliui:

💵 Kodėl brokeriai prašo jūsų tolerancijos rizikai? Tiksliai nežinau, bet manau, kad taip jie žinotų, kokius produktus ir paslaugas jums pasiūlyti. Pirkdami indeksų fondus ir juos laikant ilgą laiką, jie neuždirba pinigų. Pirkimo ir pardavimo opcionai (sutarčių atidarymas ir uždarymas) uždirba pinigus ir tai gali būti nepastovi (rizikingesnė) investavimo strategija. Sekite pinigus, kaip sakoma.

Turinys

- Kas yra Rizika?

- Kaip valdyti trumpalaikį nepastovumą

- Blogi sprendimai dažnai yra rizikos neatitikimas

- Kodėl diversifikacija yra svarbi

- Kaip mes galime tiksliai įvertinti savo laiko horizontą

Kas yra Rizika?

Kai žmonės kalba apie riziką, tai iš tikrųjų yra dviejų veiksnių sankirta.

Kai atsainiai kalbame apie rizikingas investicijas, kalbame apie investicijas, kurių atsipirkimas yra didelis, jei viskas klostysis gerai, ir didelis nulis, jei nepavyks. Paprastas paaiškinimas, bet tikslus.

Investicijų atveju rizika yra investicijos kainos nepastovumas. Rizikingos investicijos yra nepastovios dėl didesnių kainų svyravimų. Didelis atlygis arba didelis nulis.

Tai tik pirma dalis. Antroji dalis yra tai, ko dažniausiai nepastebime – mūsų laiko horizontas.

Akcijų rinka kils aukštyn ir žemyn kiekvieną dieną. Ar „uždirbsite“ ar „prarasite“ pinigų, priklauso nuo sprendimo išeiti iš pozicijos. Turite įmonių akcijų ir tos akcijos visada turės rinkos vertę, jei norėsite pasitraukti. Jei sugebate išsilaikyti, galite įveikti nepastovumą ir, kaip parodė istorija, mėgautis bendra tendencija.

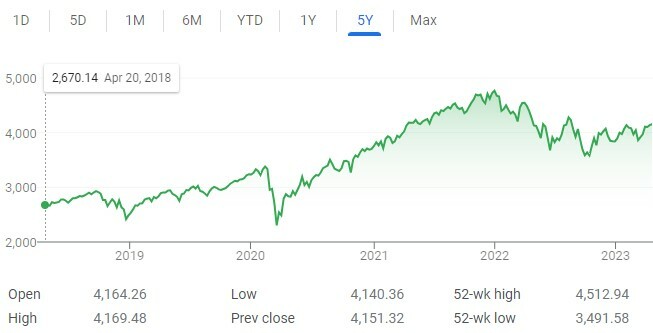

Aukščiau pateikta diagrama rodo 5 metų S&P 500 kainų diagramą. Jis nelygus, nes nepastovus... ir tai yra 30 000 colių vaizdas! Jei priartinsite, tai bus dar sudėtingesnė.

Šioje diagramoje buvo atvejų, kai pardavęs akcijas būtumėte praradęs pinigus. Kartais būtumėte uždirbę pinigų, jei pardavėte savo akcijas. Rinka yra nepastovi, tačiau ji paveiks jus tik tuo atveju, jei jus verčia priimti sprendimus, nesvarbu, ar jūsų aplinka (pvz. jums reikia tų pinigų) arba jūsų emocijoms (pvz. nuspręsite parduoti).

Mūsų rizika yra dviejų veiksnių – rinkos nepastovumo ir jūsų laiko horizonto – susiliejimas.

Geriausia vieta pamatyti skirtumą, kaip laiko horizontas įtakoja riziką, yra kazino. Azartiniai žaidimai kazino yra rizikingi žaidėjui, o ne namams. Jūs turite tą patį nepastovumą (gerai, namas turi nedidelį pranašumą), bet skirtingi laiko horizontai. Žaidėjas turi vienos rankos, vieno metimo arba sukimo laiko horizontą. Namas turi begalinį laiko horizontą. Namas visada laimi.

Jūsų, kaip investuotojo, pranašumas yra jūsų laiko horizonte, nes akcijų rinka tu turėti pranašumą. Akcijų rinka yra linkusi kilti dėl įvairių žinomų ir nežinomų priežasčių – infliacijos, gyventojų skaičiaus augimo, technologijų tobulėjimo, palūkanų normų ir kt.

Laikas užima turtą, kuris yra rizikingas trumpuoju laikotarpiu dėl nepastovumo, o ilgainiui jis tampa daug mažiau rizikingas.

Kaip valdyti trumpalaikį nepastovumą

Yra rizikos tolerancija ir tada, kaip jūs toleruojate riziką (kintamumas).

Kai viskas yra puiku, jaučiame, kad galime toleruoti nemažą riziką. Žinoma, rinka gali kristi... bet kaip mes su ja susidorosime, kai taip atsitiks, yra kitas dalykas.

Iš prigimties suprantame, kad jaunystėje turėtume būti agresyvesni, o senstant – konservatyvesni. 120 atėmus mūsų amžių nykščio taisyklė yra geras to pavyzdys. Paimkite 120 ir atimkite savo amžių. Tai procentas jūsų portfelio, kuris turėtų būti atsargose. Likusi dalis turėtų būti obligacijomis.

Taisyklė nemoko mūsų, kaip elgtis su trumpalaikiais nepastovumo svyravimais. Niekas, išskyrus patirtį, tam neparuošia.

Aš nusprendžiau su tuo susidoroti naudodamas paprastą triuką - Aš „palaidojau“ savo pinigus į laiko kapsules. Aš į juos nežiūriu. (Gerai – jei reikia, perbalansuočiau, bet kitaip jų netikrinčiau)

Kasdien nežiūriu ir neskaitau finansinių naujienų. Prenumeruoju keletą naujienlaiškių, kad gaučiau antraštes, bet viskas.

Jei žiūrite finansines naujienas, norėdami „išsilavinti“, darote didelę klaidą. Tos televizijos laidos sukurtos pramogai. Kai viskas blogai, ekranas yra raudonas, žinovai kalba apie rinkų tankumą, todėl lengva patekti į nuostolių vengimo spąstus, kai reikia ką nors padaryti.

Tokiomis panikos akimirkomis jautiesi prisiėmęs per daug rizikos, bet ne. Visa tai yra proceso dalis ir jūs turite pasikliauti savo laiko horizontu, kad gautumėte jėgų. Turėdami pakankamai laiko, jūsų portfelis gali atlaikyti audrą. Tai jūsų neužmuš.

Kitas šios strategijos privalumas yra tas, kad laikui bėgant jūs atlaikysite keletą šių audrų ir tai atrodys normalu. Jie bus vis mažiau skausmingi ir bus lengviau juos naršyti.

Blogi sprendimai dažnai yra rizikos neatitikimas

Kiek kartų žiūrėjote į savo 401(k), kai pamatėte, kad tą dieną rinka sumažėjo? Kiek kartų jautėte, kad turėtumėte daryti kažkas?

Tai žmogaus prigimtis. tai praradimo baimė.

Tačiau, kol neišeis į pensiją, negalėsite pasiekti savo 401(k), išskyrus kelis specialius scenarijus. Jei prisijungiate anksčiau, sumokėsite didelę 10% baudą. Jūsų laiko horizontas, kai sukūrėte paskyrą, buvo ilgas. Neketinote panaudoti tų pinigų iki išėjimo į pensiją – po kiek metų?

Jei atsakymas yra daugiau nei 10 metų, turėtumėte patikrinti savo 401(k) tik kelis kartus per metus, kad subalansuotumėte ir pakoreguotų įmokų sumas. Jei atsakymas yra mažesnis, turėtumėte planuoti išėjimą į pensiją ir laikytis šio plano.

Jei žiūrėsite dažniau ir pradėsite priimti sprendimus, yra neatitikimas. Jūs nesielgiate su tuo taip, kaip elgtumėtės, jei visiškai priimtumėte laiko horizontą ir įkastumėte laiko kapsulę.

Didysis nuosmukis atsigavo per šešerius metus ir tai buvo didžiulis sisteminis sukrėtimas mūsų finansų sistemai. 10% korekcijos (vertės kritimas akcijų rinkoje) yra dažnos. (labiau stebina investavimo faktai)

Kol vis dar dalyvaujate žaidime, viskas gerai.

Kodėl diversifikacija yra svarbi

Yra daug techninių priežasčių, kodėl diversifikacija yra svarbi. Svarbiausias iš jų yra tas, kad diversifikuodami savo investicijas galite pasiekti didesnę grąžą ir prisiimdami mažiau rizikos. Finansine prasme jūs padidinate savo portfelio grąžą pagal riziką.

Tai puiku.

Tačiau manau, kad diversifikacija atlieka kitą svarbų vaidmenį. Kai diversifikuojate savo investicijas, stengiatės pasirinkti investicijas, kurios nėra visiškai susijusios. Tai reiškia, kad jie nekyla ir nesileidžia kartu.

Dar svarbiau, kad tai reiškia, kad kai vienas labai smunka, kitas taip pat labai nenukrenta.

Tai gali jus pagyvinti neramumų metu. Tai dar geriau, jei turtas nėra viešai vertinamas kiekvieną dieną (arba antrą kartą, jei tai yra akcijų rinka).

Nekilnojamas turtas yra populiari alternatyvi investicija būtent dėl šios priežasties. Nekilnojamasis turtas dažnai yra vietinis, nors jį veikia nacionaliniai įvykiai (pvz., palūkanų normos, ekonomika ir pan.), tačiau jis ne kasdien žymimas rinkai. Neturite žymeklio, rodančio kasdienę jūsų nekilnojamojo turto kainą.

Žinote, kaip sakiau, kad neturėtumėte tikrinti savo portfelio kiekvieną dieną? Su nekilnojamuoju turtu jūs negalite ir tai paprastai yra geras dalykas.

Kaip mes galime tiksliai įvertinti savo laiko horizontą

Rinkos nepastovumas yra toks, koks jis yra, todėl tikrai turime sutelkti dėmesį į tai, kaip tiksliai įvertinti savo laiko horizontą?

Neturiu atsakymų visiems, bet aš tai padariau taip.

Pirma, turime aiškiai nustatyti kiekvienos jūsų paskyros laiko horizontą.

Naudojant 401 (k), laiko horizontas yra aiškus – mes jo nepasieksime, nebent pagal ekstremalus prievarta, iki išėjimo į pensiją. Kai tau dvidešimt kokių metų, tą laiko horizontą galima skaičiuoti dešimtmečiais. Senstant horizontas artėja, bet vis dar gana toli.

Turint apmokestinamąją tarpininkavimo sąskaitą, laiko horizontas nėra toks aiškus, nes už išankstinę prieigą nėra baudžiama. Jūsų apmokestinamos tarpininkavimo sąskaitos laikotarpis turi būti bent penkeri metai. Tai minimumas.

Nėra taisyklės ar duomenų, kad penkeri metai yra idealus laikotarpis. Tai mano asmeninė nuomonė ir galite ją koreguoti atsižvelgdami į savo finansinę padėtį. Pasirinkau tai, nes viena didžiausių finansinių katastrofų – finansų krizė ir Didžioji recesija – atsigavo maždaug per 6 metus.

Be to, šį penkerių metų laikotarpį galime paremti tuo, ką darome lauke apmokestinamosios tarpininkavimo sąskaitos. Ar turite grynųjų pinigų a taupomoji sąskaita arba viduje indėlių sertifikatai? Tai yra jūsų artimiausio laikotarpio santaupos, kurias galite panaudoti siekdami sutaupyti, kritiniais atvejais ir pan.

Su savo trumpalaikėmis santaupomis „saugios investicijos“, jūsų investicijų nepastovumas artimiausiu metu neturės tokios pat įtakos, nes jūsų santaupos yra tarsi griovys. Jums „nereikia“ tų pinigų.

Niekada nebus malonu matyti savo portfelyje raudoną spalvą ir suprasti, kad „prarasite“ 1000 USD arba 5000 USD arba 10 000 USD (ar daugiau). Tačiau kai taip atsitinka vis dažniau, jūs prie to priprasite, nes taip pat pamatysite, kad popierius taip pat pagerės. Tiesiog įsitikinkite, kad jūsų pinigai yra investuoti į tinkamą turtą tam tikram laikotarpiui ir būsite pasiruošę.

Pakilimų ir nuosmukių visada bus.

Visa tai yra emocinio investavimo žaidimo dalis.