Bužuominos poroms gali pareikalauti daugiau pastangų ir dėmesio nei savarankiškas biudžeto sudarymas. Tačiau tai įprotis, kurio daugeliui porų žūtbūt reikia išmokti.

A neseniai atlikta „Magnify Money“ apklausa daugiau nei 1000 amerikiečių atskleidė keletą nerimą keliančių faktų apie santuoką ir pinigus. Viena iš penkių į apklausą atsakiusių porų apgailestavo, kad sujungė finansus su savo sutuoktiniu. 21% respondentų kaip pagrindinę skyrybų priežastį nurodė finansus.

Akivaizdu, kad pinigai gali sukelti daug ginčų ir nesutarimų santuokos santykiuose. Tačiau kai poros gali atvirai bendrauti apie savo finansinius tikslus ir kartu dirbti, kad juos įgyvendintų, tai tikrai gali suartinti ir emociškai.

Būti visiškai sąžiningam ir dirbti komandoje yra geriausias būdas tvarkyti savo finansus kaip pora. Įrankiai kaip Zeta ir Asmeninis kapitalas gali padėti išlaikyti visus tame pačiame puslapyje.

Nusibodo kovoti su sutuoktiniu dėl pinigų? Ar trokštate nustoti mušti galvas ir pradėti kartu siekti savo finansinių svajonių? Štai keturi veiksmai, kurie gali palengvinti porų biudžeto sudarymą.

1. Bendraukite su savo sutuoktiniu apie pinigus

Gali būti sunku kalbėti su savo sutuoktiniu apie pinigus. Bet tai yra neginčijamas dalykas, jei norite sveikos santuokos. Bet kaip jūs įsitraukiate į pokalbius apie pinigus, neužsidegdamas Trečiojo pasaulinio karo? Štai devyni patarimai, kurie gali padėti jūsų santuokai (ir pinigams) daugelį metų.

1. Pasakyk visiems

Nesvarbu, ar vis dar planuojate vestuves, ar jau atšventėte keletą metų vestuvių metines, būtina, kad jūs ir jūsų sutuoktinis pasidalintumėte visa savo finansine informacija kitas. Tai apima visas nesumokėtas skolas ir turtą, pvz., Santaupų, pensijų ir gyvybės draudimo sąskaitas.

Šis pokalbis yra svarbus, nes neįmanoma judėti į priekį finansiškai, jei nežinai, kur esi. Be to, pinigų paslapčių laikymas nuo savo sutuoktinio yra santuokos pasipiktinimo receptas. Jūs ir jūsų sutuoktinis turite viską pateikti ant stalo.

Net jei buvote vedęs amžinai, tai verta pereiti kas kelerius metus. Kaip ir periodiniai svėrimai gali neleisti jūsų svoriui šliaužti, periodiniai grynosios vertės patikrinimai neleis jums suprasti, kaip sekasi jūsų pinigams.

2. Už savo pinigus priimkite komandos mentalitetą

Tikrai lengva rodyti pirštais ir sakyti: „Na, jis yra problema, nes nenustos pirkti daiktų“, arba „Ji yra problema, nes ji nenustos valgyti“. Tiesa ta, kad nė vienas iš jūsų nesate problema; skola yra problema. Nustokite kaltinti vienas kitą. Vietoj to, kovokite su skola ir išspręsite šią problemą greičiau, nei kada nors įsivaizdavote. Dirbdami kartu kaip pora savo finansų klausimais, taip pat galėsite planuoti pagrindinius pirkinius, mokesčius ir, svarbiausia, pensiją.

Susijęs:Viskas, ką reikia žinoti norint išsivaduoti iš skolų

Po santuokos ir toliau matyti pinigus „tavo“ ir „mano“ prasme yra geras būdas pradėti ginčus ir pupelių skaičiavimą. Štai kodėl svarbu rasti būdą, kaip į savo pinigus žiūrėti kaip į dalyką, kuriuo dalijatės, o tai taip pat reiškia pasidalijimą savo sprendimais.

Kai kurios poros tiesiog sumoka visus savo pinigus į bendrą tikrinimo sąskaitą, kitos mano, kad jūsų ir mano sistemos sukūrimas jiems geriausiai tinka. Nesvarbu, kaip valdote logistiką, svarbu pradėti žiūrėti į didžiąją pinigų dalį komandos požiūriu.

3. Nustatykite savo santuokos ir pinigų tikslus

Vienas iš geriausių būdų už savo pinigus priimti komandinį mentalitetą yra kartu siekti kai kurių gyvenimo tikslų. Tai ne tik padės jums patekti į tą patį puslapį, bet ir bus įdomi pinigų diskusijos dalis.

Atsisėskite su savo sutuoktiniu ir pasikalbėkite apie tai, kas jums svarbu. Ką vertinate kaip šeimą? Užsirašykite šiuos dalykus. Atėjo laikas išklausyti savo partnerį ir užsirašyti svarbiausius dalykus. Pasidalykite, kodėl jūsų vertybės yra tokios svarbios ir kodėl norite, kad jos būtų pagrindinė jūsų šeimos dalis. Tada pažiūrėkite į savo banko sąskaitas ir pažiūrėkite, ar jūsų išlaidos atitinka jūsų vertybes. Jei yra atjungimas, atėjo laikas atlikti kai kuriuos pakeitimus.

Kitas, skirkite šiek tiek laiko aptarti savo trumpalaikius ir ilgalaikius tikslus. Jei norite kitais metais planuoti vasaros atostogas, nusipirkti namelį po 10 metų arba sutaupyti 20 000 USD vaiko išsilavinimui, tai yra svarbūs dalykai, apie kuriuos reikia kalbėti, kad galėtumėte pradėti juos planuoti. Atlikdami šį pratimą nesikandžiokite daugiau, nei galite sukramtyti. Nustatykite, kurie 3-5 tikslai jums yra svarbiausi, ir sutelkite dėmesį į juos.

Ir reguliariai peržiūrėkite šiuos tikslus, kad galėtumėte nustatyti, ar vis dar einate teisingu keliu ir ar jūsų tikslai vis dar atitinka gyvenimą, kurį kuriate kartu. Maždaug kartą per metus patikrinę savo tikslus, galėsite juos pasiekti ir prireikus patikslinti.

Skaityti daugiau:101 pinigų įgūdis, kurį turėtų turėti kiekvienas grynasis

4. Išlaikyti tam tikrą finansinę nepriklausomybę

Tai gali atrodyti visiškai priešinga komandos mentalitetui, tačiau kiekvienam sutuoktiniui svarbu turėti tam tikrą finansinę nepriklausomybę. Nėra dviejų žmonių, kurie visiškai supras vienas kito išlaidų įpročius. Ir visiškai sujungti ištekliai gali sukelti muštynes.

Pavyzdžiui, vyras gali nesuprasti, kaip jo žmona kasmet gali numesti 75 dolerius pagal visiškai suasmenintą popierinę darbotvarkę. Tuo tarpu, reguliariai perkant amatininkų alaus, žmona gali pasikrapštyti galvos.

Leisdami kiekvienam sutuoktiniui išleisti „aš“ pinigų, kad ir kaip jis pasirinktų, abu sutuoktiniai gali būti laimingesni. Kiekvienas žinosite, kad galite pasilepinti maža prabanga, nepakenkdami jūsų santuokos esmei.

5. Stebėkite savo išlaidas ir sudarykite biudžetą

Puiku žinoti, kiek esi vertas ir kokie tavo tikslai, bet taip pat turi žinoti, kas vyksta su kiekvienu doleriu, kuris praeina per tavo rankas. Be šios informacijos porų biudžeto sudarymas yra beveik neįmanomas.

Yra daug pinigų stebėjimo įrankių (vėliau aptarsime dvi populiarias biudžeto sudarymo priemones). Išbandykite įvairias sistemas, kol rasite sau tinkančią. Nesvarbu, kokią sistemą naudojate, stebėkite savo išlaidas bent mėnesį (o geriausia - tris mėnesius) kiekvienais metais, kad galėtumėte tiksliai matyti, kur eina jūsų pinigai.

Daugelis finansų guru, tokių kaip Dave'as Ramsey, siūlo patarimus dėl biudžeto sudarymo, be tūkstančių internete esančių biudžeto sudarymo svetainių. Kaip ir išlaidų sekimo priemonėje, norėsite rasti jums tinkamiausią sistemą. Tačiau svarbiausias porų biudžeto sudarymo aspektas yra sutarimas. Abu sutuoktiniai turi sutikti su biudžetu, kitaip jis liks nepanaudotas.

6. Deleguoti

Nesvarbu, ar turite bendrą tikrinimo sąskaitą, ar atskiras sąskaitas, ar mišrią, tikėtina, kad vienas sutuoktinis bus santuokos pinigų valdytojas. Iš anksto nuspręskite, kas apmokės sąskaitas, subalansuos čekių knygą, stebės finansinę apskaitą ir priims kasdienius sprendimus dėl pinigų.

Viso finansinio darbo neprivalo atlikti tas pats asmuo, jei tik yra priimtas sprendimas dėl pinigų. Jei iš anksto nusprendėte, kas pasirūpins kiekvienu jūsų finansų aspektu, neturėsite mėnesio, kai manote, kad kitas sumokėjo būsto paskolą.

7. Surenkite reguliarius pinigų susitikimus

Dalis to, kas apsunkina sprendimus dėl pinigų, yra tai, kad nėra natūralaus laiko juos iškelti. Štai kur vyksta reguliarūs pinigų susitikimai. Nesvarbu, ar rengiate susitikimus kas savaitę, ar kas mėnesį, turėtumėte suplanuoti laiką, kad abu galėtumėte susėsti su savo finansine informacija ir pasikalbėti. Tai ypač svarbu, kai tik vienas sutuoktinis yra įgaliotas pinigų valdytojas.

Jūsų darbotvarkė turėtų apimti būsimų sąskaitų aptarimą, kaip atrodo biudžetas ir kur esate su įvairiais finansiniais tikslais. Jei toks įprastas susitikimas jums atrodo toks pat romantiškas kaip jo ir jos dantų chirurgija, pabandykite susitarti. Peržiūrėkite savo biudžetą su pora alaus ir suplanuokite žiūrėti filmą, kai baigsite. Tai puikus būdas sutelkti dėmesį į teigiamus jūsų finansų pokyčius, užuot apsiribojus neigiamais.

Galbūt galėtumėte apsvarstyti galimybę investuoti į savo santykius kartu eidami „finansinius pasivaikščiojimus ir pokalbius“. Tai galėtų būti puikus būdas aptarti svarbius dalykus, tokius kaip tikslai, vertybės, būsimos išlaidos, be ateities svajonių. Tai gali padaryti stebuklų jūsų santykiams ir savo taupomąją sąskaitą!

8. Ekstremalių situacijų planas

Deja, vedybinis gyvenimas ne visada vyksta sklandžiai. Svarbu, kad pinigai būtų atidėti, kai finansiškai viskas klostosi ne taip gerai. Tai prasideda sukuriant skubios pagalbos fondą. Dauguma ekspertų rekomenduoja avarijos atveju atidėti 3-6 mėnesių grynųjų pinigų rezervą.

Tačiau, be skubios pagalbos fondo, turėtumėte planuoti ir blogiausią. Niekas nenori galvoti apie mirtį, tačiau susituokusioms poroms svarbu įsitikinti, kad jos turi pakankamai gyvybės draudimo ir atnaujintą valią. Pagalvokite apie tai kaip apie meiliausią dalyką, kurį galite padaryti savo sutuoktiniui. Tai yra geriausios draudimo bendrovės internete.

Susijęs:Kaip ir kodėl pradėti kurti skubios pagalbos fondą

9. Užmegzkite trečiąją šalį

Jei pokalbis su partneriu apie pinigus visada sukelia ginčus, galbūt atėjo laikas paprašyti patyrusio terapeuto ar konsultanto patarimo. Taip pat gali būti naudinga rasti sertifikuotą finansų planuotoją, kuris galėtų padėti suformuoti išsamų finansinį planą, kuris padėtų jums kartu pasiekti savo tikslus.

Sužinokite daugiau:Ko galite tikėtis iš finansų planuotojo

2. Supraskite savo asmeninį pinigų stilių

Vienas iš geriausių dalykų, kuriuos galite padaryti sau, yra suprasti save. Šis patarimas dažnai duodamas tiems, kurie ruošiasi užmegzti asmeninius santykius su kuo nors kitu.

Tačiau šis patarimas taip pat tinka jūsų elgesiui su pinigais. Jūsų santykį su pinigais reikia nustatyti pagal tai, kas esate. O tai reiškia, kad turite suprasti savo asmeninį pinigų stilių.

Be „Saver“ vs. Spender

Daugeliu atvejų mes linkę kitus (ir save) įvardyti kaip išleistus ar taupančius. Tačiau jūsų asmeninis pinigų stilius viršija tai. Scott ir Bethany Palmer, autoriai Pirmiausia ateina meilė, paskui pinigai, nustatykite penkias pinigų asmenybes:

- Spender: Mėgsta leisti.

- Taupiklis: Suspaudžia centus.

- Rizikuojantis: Yra pasirengęs rizikuoti, jei mano, kad tai atsipirks.

- Saugumo ieškotojas: Verčiau užsidirbti pinigų, remdamasis saugumu.

- Skrajutė: Tikrai nerūpi pinigai (ar jų valdymas).

Jūsų asmeninis pinigų stilius netgi gali viršyti tas penkias niuansines kategorijas. Kad suprastumėte savo asmeninį pinigų stilių, turite žinoti, kas jums yra svarbu ir ką laikote „verta“, kai išleidžiate pinigus.

Pavyzdžiui, kai kurie žmonės nori patirties, o ne dalykų. Jei tai jūs, tikriausiai verčiau einate pavalgyti į savo mėgstamą restoraną, nei perkate naują niekučių. Arba norėtumėte turėti 32 colių televizorių ir leistis į mažą pabėgimą, o ne nusipirkti didžiulį 60 colių televizorių. Tai supratimas apie save padeda priimti sprendimus, kuriais esate laimingesni.

Jūsų asmeninis pinigų stilius taip pat apima tai, kaip jaučiatės dėl pinigų tikslo. Ar patys pinigai yra pabaiga? Ar apibrėžiate savo statusą ir vertę pagal tai, kiek pinigų sukaupėte? O galbūt manote, kad jūsų finansiniai ištekliai turėtų būti skirti padėti mažiau pasisekusiems.

Pinigų motyvacija

Daug kas priklauso nuo jūsų asmeninio pinigų stiliaus. Gali būti sunku suskirstyti savo pinigų stilių į kategorijas. Tačiau etiketės yra mažiau svarbios, nei suprasti jūsų asmeninę motyvaciją, kaip jūs išleidžiate (ar taupote) savo pinigus. Pažiūrėkite, kas jus motyvuoja ir kaip tai atitinka jūsų būsimus finansinius tikslus ir dabartines išlaidas.

Nuoširdžiai įvertinkite, kaip jaučiatės dėl pinigų ir kaip, jūsų manymu, turėtų būti panaudoti jūsų finansiniai ištekliai. Neatsakykite tuo, ką kiti mano esant „teisingu“ atsakymu. Verčiau pasistenkite pažvelgti į tai, ką darote su savo pinigais ir ką norėtumėte daryti su savo pinigais. Jei jums nepatinka tai, ką matote, galite atlikti pakeitimus, kad jūsų asmeninis pinigų stilius atitiktų tai, kuo norite būti.

Kaip priversti jus ir jūsų sutuoktinį finansiškai grįžti į tą patį puslapį

Taigi, ką galite padaryti, kai jūs ir jūsų sutuoktinis nebesate finansiškai viename puslapyje? Išbandykite šias idėjas, kad išlaikytumėte sveiką protą ir vėl pamatytumėte savo finansus.

1. Atminkite, kad sąžiningumas yra geriausia politika

Pradėkime sakydami, kad niekada negalite patekti į tą patį puslapį ir spręsti pinigų reikalus, nebent esate visiškai sąžiningas su savo sutuoktiniu. Viskas turi būti padėta ant stalo. Jokių paslapčių!

Tai yra viena iš priežasčių, kodėl po vedybų derinti čekių sąskaitas gali būti protingas žingsnis. Santuokoje tampate viena, tad kodėl gi ne tapus viena tvarkant savo finansus?

Jei kyla gilių pasitikėjimo problemų, galbūt norėsite kreiptis į profesionalų patarėją. Pirmiausia dirbkite su santuoka. Užtikrinkite tvirtą pagrindą ir pinigų valdymas bus lengvesnis.

2. Išsiaiškinkite finansines vertes

Darant prielaidą, kad abu galite būti sąžiningi savo santykiuose; tada reikia pažvelgti į vertybes ir foną. Ar jūsų sutuoktinis išlaidauja, o jūs taupote? Jei taip, atvirai pasikalbėkite apie tai ir būkite sąžiningi apie savo finansines stipriąsias ir silpnąsias puses. Ieškokite būdų, kaip dirbti kartu.

Kodėl porų biudžetas yra toks svarbus? Nes tai padeda ir taupančiajam ir išleidėjas. Išleidėjai gali turėti pinigų išleisti (jei tai yra biudžete). Ir taupytojai gali turėti pinigų sutaupyti, o ne išspausti kiekvieną centą iš biudžeto savo taupymo tikslams.

3. Naudokite tinkamus įrankius

Daugelis žmonių įsivelia į karštas abstrakčias diskusijas. "Jūs visada išleidžiate per daug pinigų!" Ką tai vis dėlto reiškia? Geriausias būdas susidoroti su finansiniais iššūkiais yra juos išspausdinti popieriuje.

Stebėdami savo išlaidas kiekvieną mėnesį (tam prireikia tik apie 5 minutes per dieną, jei naudojate pinigų valdymo programinę įrangą), galite sužinoti, kur eina visi pinigai. Sukūrę išlaidų planą kartu su sutuoktiniu užtikrinsite, kad abu turite planą, dėl kurio galite sutikti mėnesio pradžioje.

Manote, kad kažkas išleidžia per daug pinigų? Pasikalbėkite peržiūrėdami išlaidų įrašą. Jei jis viršija biudžetą, dėl kurio jūs abu sutikote, turite išspręsti problemą kartu be atakos.

Kaip paskatinti „išleistoją“ sutaupyti pinigų

Jei norite, kad jūsų sutuoktinis taptų taupomas, turėsite laikytis subtilesnio požiūrio - ne, kad jūsų sutuoktinis taip pat galėtų suvokti viziją. Štai keli veiksmai, kurie gali padėti.

1. Dirbkite, kad tikrai suprastumėte savo sutuoktinį

Visų pirma, svarbu suprasti, kodėl jūsų sutuoktinis pirmiausia nėra suinteresuotas taupyti. Ar jis ar ji mano, kad turite daug pinigų viskam padengti? Galbūt jūsų sutuoktinis nenori pažaboti kai kurių savo išlaidų, kad vėliau būtų geresnėje padėtyje.

O gal jūsų sutuoktinis tiesiog nesupranta, kodėl norite sutaupyti. Ramiai diskutuokite apie pinigus, paaiškinkite savo pinigų asmenybę ir atidžiai klausykitės savo sutuoktinio. Kai suprasite „kodėl“ už jo ar jos noro taupyti, galite pradėti padėti jam suprasti, kodėl tai jums svarbu.

2. Nustatykite bendrus tikslus

Kai kuriais atvejais jūsų sutuoktinis gali jausti, kad jūsų noras sutaupyti jums bus tik į naudą. Tai reiškia, kad jūs turite įtraukti savo sutuoktinį į finansinio planavimo procesą savo namuose. Kalbėkite apie tai, ką abu norite pasiekti, ir aptarkite, kaip galite pasiekti savo bendrus tikslus.

Jei abu norite atostogauti, nusipirkti naują automobilį ar pasistatyti pensinio lizdo kiaušinį, tai galite nuveikti kartu. Tada kartu galite sudaryti planą, kaip tai pasiekti. Tai daro porų biudžetą malonesnį. Jei jūsų sutuoktinis jaučiasi įtrauktas į sprendimų priėmimo ir planavimo procesą, jis arba ji labiau linkusi sutaupyti.

3. Pradėkite nuo mažų

Nėra jokios priežasties priblokšti savo sutuoktinio didžiuliais planais nedelsiant skirti 800 USD per mėnesį. Tiesą sakant, tikriausiai geriausia pradėti nuo mažų. Pasiūlykite, kad vietoj to, kad du kartus per savaitę eitumėte valgyti, eikite valgyti du kartus per mėnesį.

Jūs paimate sutaupytus pinigus ir atidedate juos į bendrą taupomąją sąskaitą. Kartu su savo sutuoktiniu išleiskite išlaidas ir ieškokite būdų, kaip sumažinti išlaidas. Pradėkite nuo mažų dalykų.

Įsitikinkite, kad supjaustytus daiktus pakeisite vertingais daiktais. Pavyzdžiui, jei neketinate valgyti daug, planuokite valgį kartu ir apsvarstykite galimybę kartu gaminti maistą arba kartu apsipirkinėsite. Jūs vis dar galite praleisti kokybišką laiką kartu -neišleisdamas pinigų.

Kai jums ir jūsų sutuoktiniui patogu taupyti, galite padidinti sutaupytą sumą. Jūs netgi galite imtis tam tikro namų verslo ar uždirbti papildomų pajamų, kurios gali padidinti jūsų pastangas sutaupyti. Tačiau svarbiausia yra tai padaryti kartu.

4. Atkreipkite dėmesį į savo toną

Viso šio proceso metu svarbu atkreipti dėmesį į tai, kaip sakote dalykus. Stenkitės nebūti kaltinamasis. Naudokite „aš“ kalbą, kad apibūdintumėte, kaip jaučiatės. Venkite pasakyti savo sutuoktiniui, kad jis pats kaltas, kad negalite daryti to, ko norėtumėte, net jei manote, kad tai tiesa.

Svarbu pagarbi kalba ir kalba, apibūdinanti jūsų jausmus. Ir įtraukiančios frazės, padedančios sutuoktiniui jaustis proceso dalimi, greičiausiai turės geresnį poveikį nei skundai ir kaltinimai.

3. Naudokite įrankius, palengvinančius porų biudžeto sudarymą

Vėl ir vėl kalbėjome apie biudžeto sudarymo svarbą poroms. Tačiau dirbti su bendru biudžetu gali būti sunkiau nei laikytis asmeninio biudžeto. Naudoti biudžeto sudarymo priemonę, kurią abu sutuoktiniai gali pasiekti bet kuriuo metu ir bet kur, gali būti labai naudinga.

„Zeta“ ir „Personal Capital“ yra dvi populiarios biudžeto sudarymo priemonės, kurias galbūt norėsite išbandyti. „Zeta“ yra puikus kasdienio biudžeto sudarymo įrankis, ypač jei turite atskiras banko sąskaitas. O asmeninis kapitalas gali suteikti poroms bendrą požiūrį į savo finansus ir investicijas. Pažvelkime atidžiau, kaip veikia „Zeta“ ir „Personal Capital“.

Zeta

Nors bendros banko sąskaitos gali palengvinti poroms dalijimąsi savo lėšomis ir užsibrėžti tikslus, kai kurios poros paprasčiausiai nėra pasirengusios žengti šio žingsnio. Su Zeta tai nėra problema. „Zeta“ biudžeto sudarymo poroms įrankio naudojimas, galite kurti bendrus biudžetus ir tikslus - net jei neturite bendrų paskyrų. Štai kaip tai veikia.

Kas yra Zeta?

„Zeta“ yra porų svetainės ir programos biudžetas. Tai tikrai asmeninių finansų priemonė, sukurta poroms nuo pat pradžių. Prijungę savo banko sąskaitas prie „Zeta“, galite pasirinkti tam tikras sąskaitas kaip „asmenines“, o kitas - kaip „Pasidalino“. Kai paskyrą paskiriate kaip „bendrinamą“, jūsų sutuoktinis galės peržiūrėti visą jos operaciją istorija. Tačiau tik jūs galite matyti veiklą paskyrose, pažymėtose kaip „asmeninės“.

Panašiai kaip ir kiekvienas sutuoktinis gali nustatyti asmeninius ir bendrus biudžetus. Ši konstrukcija suteikia poroms aukštą kontrolės lygį, kas bendrinama ir kas laikoma privačia. Zeta išdidžiai vadina save „asmeninių finansų įrankiu šiuolaikinei porai“.

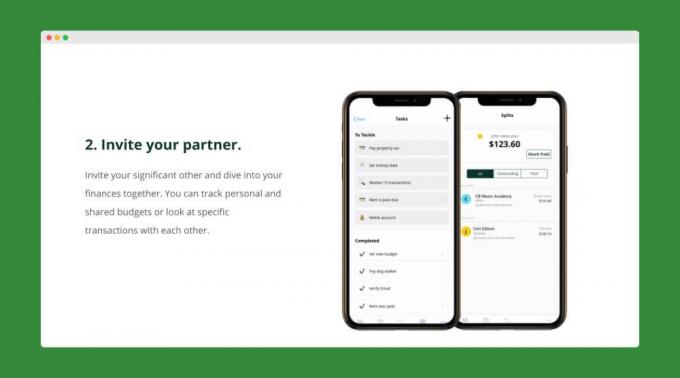

Kaip užsiregistruoti „Zeta“

Užsiregistruokite Zetai yra greitas ir paprastas. Tiesiog sukurkite savo „Zeta“ paskyrą ir susiekite asmenines ir bendras banko sąskaitas. Kai viskas bus paruošta, galite pakviesti savo partnerį prisijungti prie „Zeta“. Kai sutuoktinis priims jūsų kvietimą, jis taip pat gali pridėti savo asmenines ir bendrinamas paskyras.

Dabar, kai abi jūsų paskyros pridėtos, galite pradėti kurti bendrus biudžetus ir tikslus. Kiekvienas iš jūsų taip pat gali kurti asmeninius biudžetus. Nustatę savo biudžetus ir tikslus, „Zeta“ reguliariai siųs jums naujinius kur eina jūsų pinigai. Ir jie jums net primins apie būsimas sąskaitas.

Zeta savybės

Bendros ir asmeninės sąskaitos bei biudžetai yra tik ledkalnio viršūnė Zetos funkcijų rinkinys. Čia yra trumpas jų siūlomų papildomų funkcijų sąrašas, palengvinantis porų biudžeto sudarymą.

- Bendrinimo valdikliai: Jūs visada kontroliuojate tai, ką mato jūsų partneris. Pvz., Galite pasirinkti leisti sutuoktiniui turėti asmeninių sąskaitų likučius, bet ne atskiras operacijas.

- Padalintos operacijos: Greitai padalykite operacijas, kad būtų parodyta dalis, kurią skolingas kiekvienas sutuoktinis.

- Atmintinės: Užsirašykite pastabas arba užduokite klausimus apie tam tikras operacijas.

- Individualizuotos kategorijos: Sukurkite norimą kategoriją ir stebėkite jums svarbias išlaidas.

„Zeta“ taip pat neseniai pasirodė funkcija „Bendra sąskaita“. Dabar poros gali sukurti bendrinamą paskyrą „Zeta“ viduje per 5 minutes. Šios sąskaitos yra apdraustos FDIC ir jose nėra jokių mokesčių ar minimalių sąskaitų.

Zeta tikrai atima daug rūpesčių ir nusivylimo biudžetu poroms, turinčioms atskiras sąskaitas. Ir geriausia yra tai, kad jų įrankis yra visiškai nemokamas.

Perskaitykite visą mūsų „Zeta“ apžvalgą.

Asmeninis kapitalas

Nors „Zeta“ yra puikus biudžeto sudarymo įrankis, jis nėra toks stiprus, kad padėtų jums stebėti savo investicijas ar grynąją vertę. Tačiau tai yra sritis, kurioje Asmeninis kapitalas pasižymi. Jei jūs ir jūsų sutuoktinis ieškote įrankio, galinčio suteikti 360 laipsnių vaizdą apie jūsų pinigus, galbūt norėsite išbandyti „Personal Capital“. Pažvelkime, ką gali pasiūlyti „Personal Capital“.

Kas yra asmeninis kapitalas?

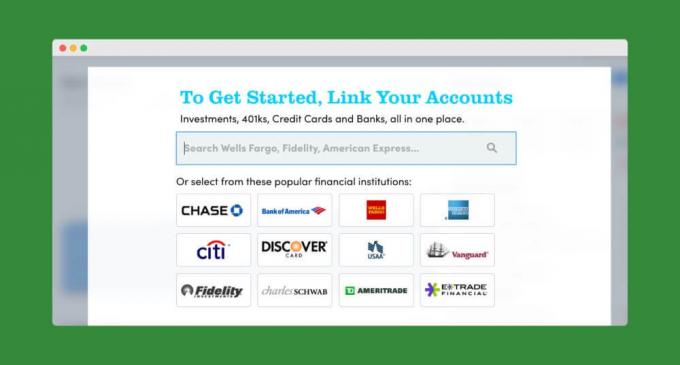

Asmeninis kapitalas leidžia lengvai sinchronizuoti visas finansines sąskaitas vienoje vietoje. Galite ne tik sekti savo banko sąskaitas, bet ir stebėti savo investicijas ir net savo namų vertę (bendradarbiaudami su „Personal Capital“ su Zillow).

Kaip ir kiti įrankiai, „Personal Capital“ leidžia greitai ir paprastai sudaryti porų mėnesinį biudžetą. Jų pinigų srautų funkcija tiksliai parodys, kiek pinigų per paskutines 30 dienų buvo įvesta ir išvesta iš jūsų sąskaitų.

Bet kur Asmeninis kapitalas tikrai šviečia yra jūsų investicijų ir grynosios vertės stebėjimas. Jų grynosios vertės skaičiuoklė automatiškai atims tai, ką esate skolingas, iš to, kas jums priklauso, ir suteiks jums tikrą vaizdą apie jūsų finansinę padėtį.

Ir „Personal Capital“ siūlo daugybę investicinių priemonių, įskaitant jų išėjimo į pensiją skaičiuoklę, mokesčių analizatorių ir švietimo planuotoją. Šios priemonės leidžia lengvai sekti savo ilgalaikius finansinius tikslus ir atskleisti paslėptus mokesčius.

Kaip užsiregistruoti asmeniniam kapitalui

Spustelėkite čia, jei norite pereiti prie „Personal Capital“- ja naudotis galima nemokamai. Pradėsite nuo paskyros sukūrimo, nurodydami savo el. Pašto adresą, slaptažodį ir telefono numerį. Spustelėkite „Registruotis“ ir sukūrėte paskyrą. Tai viskas!

Tada „Personal Capital“ pateiks jums trumpą klausimyną. Jei norite, galite jį praleisti. Tačiau tai užtrunka tik kelias sekundes. Tai padeda jų programinei įrangai sužinoti daugiau apie jus ir jūsų finansinius tikslus.

Tada galite pradėti jungti savo banko ir investicines sąskaitas.

Pridėję visas savo sąskaitas, galite pažvelgti į savo bendrą finansinį vaizdą asmeninio kapitalo informacijos suvestinėje. Taip pat galite pradėti kurti savo biudžetą arba pasinerti į kai kuriuos jų pažangius skaičiuotuvus ir įrankius.

Asmeninio kapitalo ypatybės

Visos asmeninio kapitalo savybės kuriais iki šiol kalbėjome, galima laisvai naudotis. Tačiau, jei norite, galite leisti asmeniniam kapitalui valdyti jūsų investicijas už jus. Jie turi žmonių patarėjų komandą, kuri tvarko jų narių sąskaitas. Jei jūsų portfelis yra mažesnis nei 200 000 USD, gausite visišką prieigą prie jų patarėjų komandos. Ir turint didesnes sąskaitas, jums bus paskirti net du specialūs patarėjai.

„Personal Capital“ konsultaciniai mokesčiai yra šiek tiek brangesni nei „robo“ patarėjai Pagerėjimas arba „Wealthfront“. Tačiau tai vis dar gana kuklu, ypač paslauga, suteikianti investuotojams prieigą prie registruotų finansinių patarėjų. Sąskaitos, kurių turtas yra mažesnis nei 1 milijonas JAV dolerių, moka 0,89% per metus, o didelės sąskaitos - dar mažiau.

Net jei nenusprendžiate naudotis „Personal Capital“ turto valdymo paslauga, jų asmeninės finansinės priemonės gali padėti jums ir jūsų sutuoktiniui tvirtai valdyti savo finansus. Taip pat galbūt norėsite apsvarstyti jų nemokamą didelio pelningumo grynųjų pinigų sąskaitą, kuri šiuo metu siūlo 1,05% APY (1,10% patariamiesiems klientams).

Perskaitykite visą mūsų asmeninio kapitalo apžvalgą.

4. Išmokykite savo vaikus apie pinigus

Kai vaikai ateina, svarbu, kad jie suprastų, kaip mama ir tėtis biudžetuoja, taupo, leidžia ir investuoja pinigus. Užuot tik sakę „ne“ arba „mes negalime to sau leisti“, kai vaikai klausia dalykų, paaiškinkite, kodėl nusprendėte apriboti savo išlaidas tam tikrose kategorijose.

Akivaizdu, kad jei jūsų vaikai yra per maži skaityti ar suprasti matematikos, negalėsite visiškai suskirstyti biudžeto. Tačiau yra dalykų, kuriuos galite padaryti kiekviename amžiuje, kad padėtumėte savo vaikams įgyti tinkamą požiūrį į pinigus. Mūsų Pilnas vadovas, kaip mokyti vaikus apie pinigusrasite metinį planą (nuo 3 metų iki kolegijos amžiaus), kad padėtumėte savo vaikams išsiugdyti protingų pinigų įpročius.

Kai jūsų vaikai užauga, paaiškinkite jiems, kad jūsų pinigai nėra išleisti „nenoriai“. Jie reikia suprasti, kad jūs ir jūsų sutuoktinis tikslingai nustatėte (ir laikotės) finansinių lėšų planą. Mokydami savo vaikus apie pinigus, kol jie dar gyvena namuose, padėsite jiems išvengti finansinių klaidų, kai jie paliks lizdą.

Tolesni žingsniai

Biudžeto sudarymas poroms gali pareikalauti daugiau darbo nei vieno biudžeto sudarymas. Tačiau galima nauda yra verta pastangų. Nežinote, nuo ko pradėti kuriant bendrą biudžetą? Viena idėja būtų, kad jūs abu parašytumėte savo trumpalaikius ir ilgalaikius tikslus, o po to juos aptartumėte kaip porą.

Patikrinkite Ką taupyti - plius mūsų taupymo tikslai visą sąrašą dalykų, kuriuos galbūt norėsite įtraukti į savo finansinių tikslų sąrašą.