Redaktoriaus pastaba: Ei, tai PT. Jūs žinote, kad esu didžiulis terminuoto gyvybės draudimo gerbėjas tiems jauniems ir susituokusiems su vaikais, kaip aš. Šiais laikais lengviau nei bet kada užsiregistruoti gyvybės draudimui ir apsaugoti savo šeimą. Daryk!

Redaktoriaus pastaba: Ei, tai PT. Jūs žinote, kad esu didžiulis terminuoto gyvybės draudimo gerbėjas tiems jauniems ir susituokusiems su vaikais, kaip aš. Šiais laikais lengviau nei bet kada užsiregistruoti gyvybės draudimui ir apsaugoti savo šeimą. Daryk!

Žinoma, aš taip pat esu kuo labiau apsidraudęs, ir mes laimingai einame ta kryptimi-atsikratome skolų ir kaupiame pensijai.

Tačiau aš dažnai galvojau apie savo gyvybės draudimo strategijos pakeitimą srauto viduryje-šiek tiek daugiau aprėpties kai atsirado daugiau vaikų, o dabar, kai esame beveik finansiškai nepriklausomi, šiek tiek aprėpiame.

Kad tai pasiekčiau, turėjau nusipirkti ir (arba) parduoti naują polisą. Sąžiningai, sunkumai tai padaryti neleido man imtis veiksmų.

Jei bendrovė „Kopėčios“ būtų buvusi šalia, kai pirmą kartą užsiregistravau gyvybės draudimui, tai būtų padaręs šį procesą daug lengvesnį nei apsipirkti kelis gyvybės draudimo bendrovės. Štai „Kopėčios“, šio straipsnio rėmėjas, paaiškins, kodėl ir kaip už „Kopėčių“.

TSvarbiausias dalykas, kurį galite padaryti, kai kalbama apie gyvybės draudimą, yra greitai gauti bazinę apsaugą. Tai, nuo ko pradedate, neturi būti tobulas arba daug aprėpti. Bet jei jums atsitiks kažkas netikėto, jūsų įžvalgumas gali užtikrinti, kad jūsų artimieji prireiks finansinės paramos.

Įdiegus pradinę aprėptį, jos koregavimas laikui bėgant gali būti protingas finansinis žingsnis, nes tai leidžia geriausiai išlaikyti išlaikytinius ir užtikrina protingiausią jūsų pinigų panaudojimą. Gyvenimas yra dinamiškas, todėl jūsų gyvybės draudimas taip pat turėtų būti.

Jūsų pajamos ir santaupos padidės (tikiuosi), būsto paskolos atsipirks arba padidės, šeimos augs ir vaikai taps nepriklausomi.

Kai įvyks šie etapai, pakoreguodami savo gyvybės draudimą, kad jis atitiktų jūsų besikeičiančius draudimo poreikius, galite puiki finansinė apsauga nuo pajamų praradimo ir atsakomybės pokyčių - ir tai gali sutaupyti nemažai pinigų.

Istoriškai ilgalaikė gyvenimo politika dažnai buvo fiksuota, neatsižvelgiant į tai, ką jums reikia padengti.

Jei jums buvo leista atlikti pakeitimus, tai užtruko ilgai - daugeliu atvejų buvo taikomos baudos ir mokesčiai. Klientams tai atrodė daug laiko ir varginantis, todėl jie dažnai pasidavė, palikdami pinigų ant stalo.

Tačiau šiandien yra geresnis būdas valdyti savo politiką - taip suteikiant daugiau lankstumo, išvengiama ilgo patvirtinimo delsimo ir brangių mokesčių bei suteikiama jūsų poreikiams pritaikyta aprėptis. Leiskite jums papasakoti apie Kopėčios.

„Ladder“ norime padėti klientams laimėti.

Čia, „Ladder“, mes galvojame apie gyvybės draudimą kliento požiūriu. Gyvenimas yra dinamiškas, todėl sukūrėme dinamišką gyvybės draudimą. „Kopėčios“ yra tai, kaip mes suteikiame klientams galimybę kontroliuoti jų aprėptį ir išlaidas laikui bėgant.

Jei klientai nori padidinti aprėptį, jie „kopia į viršų“, o jei nori sumažinti - „kopėčiomis žemyn“.

Kai aprėptis didėja arba mažėja, tai, ką klientai moka, taip pat gali didėti arba mažėti. „Ladder“ palengvino prašymą gauti didesnę aprėptį arba sumažinti aprėptį vienu mygtuko paspaudimu ir be jokių papildomų mokesčių, todėl klientas vėl tapo kontroliuojamas.

Norėdami tai suprasti, pateikiame du pavyzdžius, iliustruojančius, kaip kopėčios sutaupo pinigų laikui bėgant:

Pvz. 1: pakelkite gyvybės draudimą, kad lengvai padidintumėte aprėptį

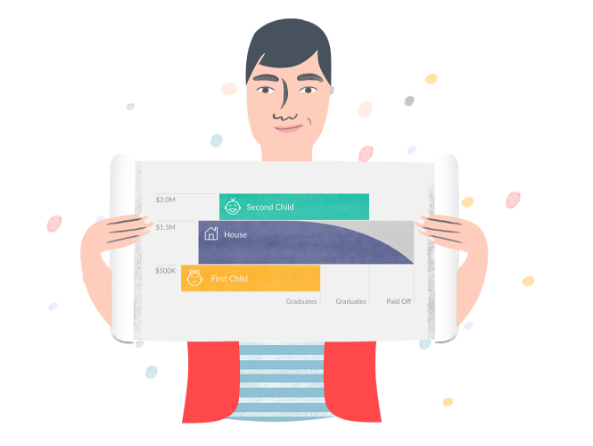

Susipažinkite su Oliveriu, sveiku 34 metų programinės įrangos inžinieriumi, gyvenančiu San Franciske. Gimus pirmajam vaikui, Oliveris pirmą kartą gauna gyvybės draudimą naudodamasis kopėčiomis. Tai užtrunka 5 minutes, o jis gauna 500 000 USD draudimą 20 metų tik 21,54 USD per mėnesį.

Po metų jis su šeima persikelia iš vieno miegamojo buto į namus. Oliveris gauna 30 metų hipoteką už 1 milijoną dolerių. Norėdami padengti šią skolą, jis prašo padidinti savo gyvybės draudimo apsaugą 1 mln.

Po metų gimus antram vaikui, Oliveris vėl kreipiasi į kopėčias ir dar 500 000 USD padengia 20 metų. Būdamas dvejais metais vyresnis nei tada, kai nusipirko pirmąjį gyvybės draudimą (bet vis tiek puikios sveikatos), Oliverio kaina už šį gabalą šiek tiek padidėja - papildomai 23,19 USD per mėnesį.

Dabar jis turi 2 milijonus dolerių aprėpties, atspindinčios jo šeimos poreikius, tačiau gavo geriausią kainą ir pirko daugiau tik tada, kai to reikėjo.

Pvz. 2: gyvybės draudimas laiptais žemyn, kad sutaupytumėte pinigų

Dabar dėl laiptelio žemyn. Kadangi Oliveris laikui bėgant sumoka hipoteką, jis gali kopėčiomis nusileisti savo „Kopėčių“ paskyros puslapyje, kad akimirksniu sumažintų aprėptį ir mokėjimą nemokamai.

Sumažėjimas reiškia, kad jo mokėjimai sumažėjo tiek pat%, kiek ir jo aprėptis - taigi, pavyzdžiui, jei draudimas sumažėja 10%, jo mėnesinė įmoka taip pat sumažėja 10%.

Tiesą sakant, jei Oliveris kas mėnesį sumažina 1 milijono dolerių gyvybės draudimo sumą tuo pačiu %, kiek jo sumažėjus hipotekos pagrindinei sumai, jis gali sutaupyti daugiau nei 10 000 JAV dolerių per mažesnio draudimo polisą išlaidų.1 Tai sutaupo 40%, palyginti su 69,06 USD per mėnesį suma per 30 metų.

Arba, jei Oliveris kiekvieną mėnesį investuoja sumą, kurią sutaupė nuo laiptelio žemyn, laikydamasis 8% grąžos normos, jis gali padvigubinti savo santaupas iki kadencijos pabaigos.

Gyvybės draudimo optimizavimas laikui bėgant gali būti protingas būdas valdyti savo finansus. Dinamiškas „Ladder“ gyvybės draudimas leidžia jums kontroliuoti savo aprėptį, kad kuo geriau išnaudotumėte savo pinigus.

Kaip pradėti savo gyvenimo draudimo kopėčias

Pirmasis žingsnis yra išsiaiškinti, kiek aprėpties jums iš tikrųjų reikia. Tai galite padaryti lengvai naudodami paprastą (ir greitą) internetinę skaičiuoklę. Kai žinosite, kiek aprėptis jums tinka, galite gauti nemokamą tiesioginę citatą.

Manome, kad būsite nustebinti tuo, koks įperkamas gali būti gyvybės draudimas. Paraiška užtrunka tik kelias minutes Kopėčiosir pagaliau galite patikrinti gyvybės draudimą iš savo darbų sąrašo.

Vystantis jūsų gyvenimui ir keičiantis finansiniams poreikiams, vienu mygtuko paspaudimu galite kreiptis dėl didesnio draudimo, sumažinti draudimą arba atšaukti, kai tik norite. Nėra jokių mokesčių/baudų, kalnų dokumentų ar agento dalyvavimo.

Jei turite papildomų klausimų, nedvejodami susisiekite su mumis. Mūsų tikslas - kuo paprasčiau padaryti gyvybės draudimą.

1Darant prielaidą, kad hipotekos įmoka ir 4% paskolos palūkanų norma yra 30% 1 milijono JAV dolerių hipotekos 30 metų laikotarpiui. Sutaupytos sumos, viršijančios 10 000 USD, yra apskaičiuojamos kaip skirtumas tarp mėnesio gyvybės draudimo dydžio ir gyvybės draudimo pakopos. Gyvybės draudimo kopėčios yra apskaičiuojamos kiekvieną mėnesį, sumažinant mėnesio gyvenimo lygį draudimo išmoką proporcingai draudimo sumažinimui, atitinkančiam hipotekos sumažinimą pagrindinis.

Skaitykite toliau:

Kur ir kaip atidaryti sveikatos taupomąją sąskaitą

„Liberty HealthShare“ ir „MediShare“: kuris iš jų jums geresnis?

Sutaupykite pinigų sveikatos priežiūrai nenaudodami „Obamacare“ [Mūsų „Liberty HealthShare“ apžvalga]

HSA vs FSA: kas geriau? [Įtraukta palyginimo diagrama]