Jei norite perskaityti mano apžvalgą apie tai, kaip asmeninis kapitalas padėjo man per kelias minutes per mėnesį valdyti visus pinigus, įskaitant investicijas, esate tinkamoje vietoje.

Kai pirmą kartą pradėjau valdyti savo pinigus, viską dariau rankiniu būdu skaičiuoklėje.

Kiekvieną mėnesį prisijungiu prie kiekvienos savo sąskaitos ir įrašau likutį į savo sąskaitą Grynosios vertės rekordas. Aš eisiu į savo banko sąskaitas, investicines sąskaitas, investicinių fondų sąskaitas, kredito kortelių sąskaitas ...

Man prireiktų visos valandos, kad gaučiau kiekvieną sąskaitą. Buvo taip blogai, kad pradėjau konsoliduoti ir uždaryti sąskaitas tik tam, kad sutrumpinčiau procesą.

Labai trumpą laiką, prieš daugelį metų, išbandžiau „Quicken“ ir vėliau „Mint“. Jie visi buvo gerai, bet jie nežaidė gražiai su mano tarpininkavimo sąskaitomis. Galų gale aš jų atsisakiau ir grįžau prie rankinio prisijungimo. (jei norite mesti „Quicken“, toliau skaitykite, pamatysite, kodėl aš išvardykite „Personal Capital“ kaip vieną geriausių „Quicken“ alternatyvų)

Greitai persikelkite į šiandieną ir kiekvieną mėnesį skiriu tik 15 minučių savo pinigams tvarkyti.

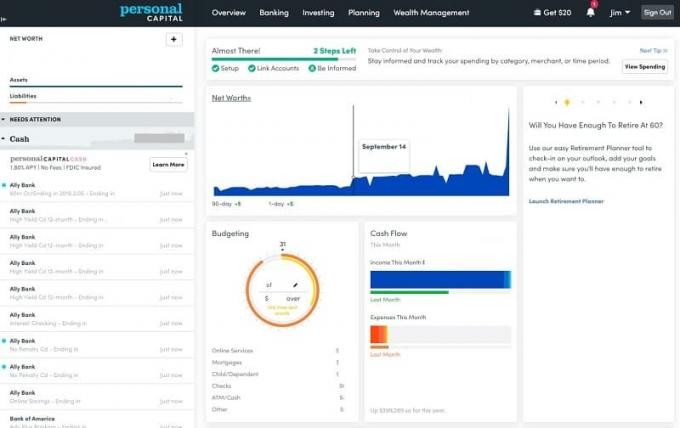

Pakanka vos 15 minučių kiekvieną mėnesį ir dar penkių per savaitę, kad viskas būtų gerai... ir šios sistemos kertinis akmuo yra įrankis, vadinamas Asmeninis kapitalas.

Tai nemokama, gerai suplanuota ir tai, kas prasidėjo kaip bandomasis važiavimas, tapo mano nuolatiniu sprendimu (tai mano mėgstamiausia iš kalyklos alternatyvų).

Aš naudoju asmeninį kapitalą kaip būdą greitai surinkti tarpininkavimo investicijų ir bankininkystės duomenis Grynosios vertės rekordas, skaičiuoklę, kurią naudoju sekti mūsų šeimos grynąją vertę. „Personal Capital“ paims duomenis iš kiekvienos sąskaitos, todėl man nereikia prisijungti rankiniu būdu. Ji atsiskiria nuo kitų paslaugų, nes investicijų valdymo dalis nėra persvarstyta ir visiškai integruota į sistemą.

Daugelis kitų priemonių prasidėjo kaip biudžeto sudarymo priemonė, kuri papildė investicinį komponentą. Asmeninis kapitalas prasidėjo kaip investicinė priemonė, papildanti biudžetą.

Išbandykite „Personal Capital“ nemokamaiTurinys

- Apie asmeninį kapitalą

- Prisiregistravimo procesas

- Sandoriai

- Portfelio stebėjimas

- Nerandate savo įstaigos?

- Kito neinvesticinio turto stebėjimas

- Kriptovaliutų atsargų stebėjimas

- Nemokama portfelio apžvalga

- Kiti nemokami įrankiai

- Asmeninio kapitalo investavimo metodika

- Pensijų planuotojas

- Finansinis planas

- Asmeniniai kapitalo pinigai

- Papildomos paslaugos

- Protingas atsiėmimas

- Asmeniniai kapitalo mokesčiai

- Asmeninis kapitalas vs. Kalykla: Ar asmeninis kapitalas yra geresnis nei kalykla?

- Ar asmeninis kapitalas yra saugus?

- Kam reikia dirbti?

- Galutinis žodis

Apie asmeninį kapitalą

Asmeninis kapitalas buvo įkurtas 2009 m. Viduryje, siekiant „geresnio finansinio gyvenimo naudojant technologijas ir žmonės “. Neseniai juos įsigijo „Empower“, kuri yra antra pagal dydį pensijų teikėja Jungtinėse Valstijose Valstybės.

2021 m. Balandžio mėn. Jie aptarnauja beveik 3 milijonus registruotų vartotojų (aš esu vienas iš jų!) Ir valdo daugiau nei 18 mlrd. daugiau nei 27 000 klientų (tai moka už paslaugą, mokesčius už tą valdomą investicinį turtą) - tai rimta grynaisiais.

Verslą sudaro du komponentai: nemokama asmeninių finansų kaupimo priemonė ir mokama patarimų paslauga. Šioje apžvalgoje bus nagrinėjama tik kaupimo įrankių pusė, nes nesinaudojau mokama patarimo paslauga.

Įsikūręs Kalifornijoje, jį įkūrė Robas Foreggeris, Billas Harrisas ir Louisas Gasparini. Billas Harrisas yra „Personal Capital“ generalinis direktorius ir anksčiau buvo „Intuit“, „Paypal“ ir kelių kitų finansinių paslaugų bei saugumo bendrovių generalinis direktorius.

Prisiregistravimo procesas

Prisiregistravimas buvo greitas ir jie galėjo susieti visas mano paskyras, įskaitant mano Maryland 529 planus. Imk tą „Quicken“!

Sandoriai

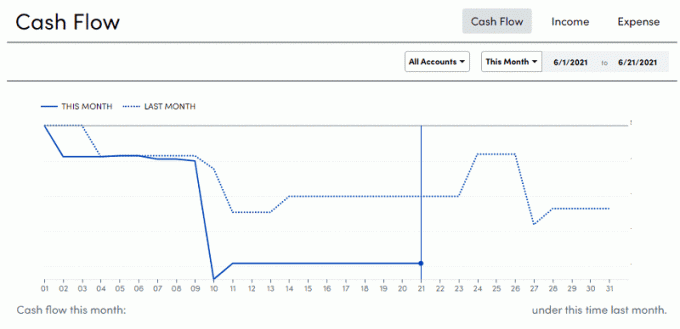

Meniu „Sandoriai“ rasite biudžeto sudarymo įrankius, kuriuos neseniai pridėjo „Personal Capital“. Jei naudojote Mėtų ar kitų biudžeto sudarymo priemonių, atrodys pažįstama.

Turite operacijų, suskirstytų į pajamas ir išlaidas, sąrašą, po to - sąskaitas.

Štai visų pajamų srautų diagramos vaizdas:

Kaip ir bet kuris įrankis, yra keletas trūkumų, kuriuos reikia koreguoti po operacijos, ypač kai pervedate iš vienos paskyros į kitą, tačiau tai yra greitas koregavimas. Kol to nepadarysi, kartais gauni beprotiškai beprotiškus skaičius. 🙂

Portfelio stebėjimas

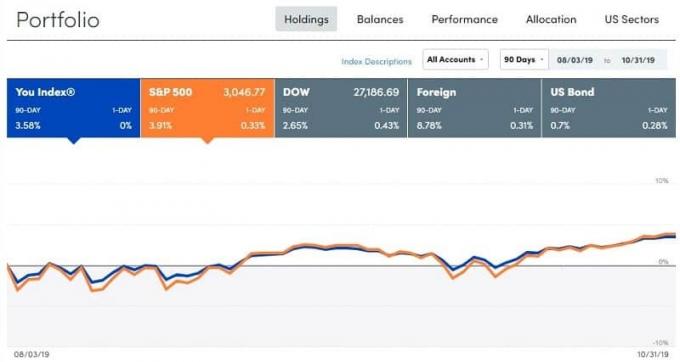

Kaip minėjau anksčiau, asmeninis kapitalas prasidėjo nuo investavimo pusės ir tik neseniai pridėjo biudžeto sudarymo įrankių rinkinį… taigi portfelio įrankiai yra geresni. Nėra dėl to diskutuojama.

Štai ką matau skiltyje Investavimas -> Holdingai:

Ši nuotrauka padaryta 2019 m. Spalio 31 d. Popietę. Šiais metais rinka šiek tiek pasikeitė, tačiau per 90 dienų atrodo, kad šiek tiek atsilieku nuo S & P500. To galima tikėtis, nes mano portfelis nėra 100% S & P500, jis turi procentą kito turto.

Skirtukai Balansai ir Našumas yra mažiau įdomūs nei skirtukas Paskirstymas:

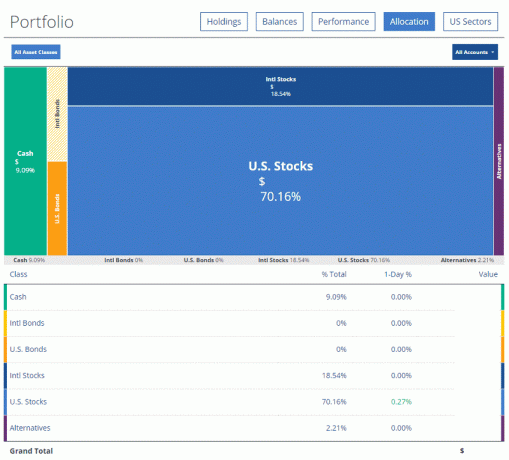

„Personal Capital“ renka duomenis iš visų mano tarpininkavimo sąskaitų, jei tai tik „Vanguard“ ir „Ally Invest“ir pateikdamas man visą paskirstymą. Galiu spustelėti vieną iš langelių ir tai gali man suteikti tolygų suskirstymą:

Jei spustelėsite dar vieną lygį žemyn, jis pradės pasakyti faktinį turimą turtą ir turimas sumas.

Paskutinis įdomus grafikas yra JAV sektoriai:

Nerandate savo įstaigos?

Jei kyla sunkumų ieškant savo finansų įstaigos, „Personal Capital“ gali būti, kad jiems dar nebuvo suteikta parama. Ilgą laiką mano tarpininkavimas nebuvo palaikomas (dabar yra), tačiau yra būdų.

Pirma, galite patikrinti, ar galbūt jūsų įstaiga pavadinta kažkuo kitu. Geriausias pavyzdys yra „Fidelity 401“ (k) - paaiškėja, kad jis paleidžiamas per „NetBenefits“. Jei turite „Fidelity 401 (k)“, sąskaitų sąrašuose nerasite „Fidelity 401k“ - sakoma „Fidelity“ (visos sąskaitos, išskyrus 401k). Tikram „Fidelity 401k“ jums reikės „NetBenefits“.

Jei dirbate „Textron“ ir norite rasti savo 401 tūkst., Tai yra „Fidelity NetBenefits Textron“. Keista, bet bent jau yra!

Tada galite rankiniu būdu įtraukti viešai parduodamus vertybinius popierius į portfelį, kurį „Personal Capital“ stebės jūsų vardu. Taigi anksčiau aš tiesiog įdėjau visus savo turtus. 100 bendrovės Y akcijų, 150 bendrovės Z akcijų ir kt. Pirmą kartą tai sudėtinga, bet vėliau viskas vyksta įprastai.

Kito neinvesticinio turto stebėjimas

Galite stebėti „kitą turtą“, pvz., Meną, automobilius ir pan. - tiesiog nėra atnaujinimo funkcijų, nes nėra centrinės tokio tipo daiktų kainų duomenų bazės.

Viena išimtis yra nekilnojamasis turtas, kurį galite stebėti „Zillow's Zestimate“:

Nesu tikras, kaip jaučiuosi Zillowo Zestimates kaip tiksli priemonė (čia yra keletas kitų nemokamos namų vertinimo priemonės), bet aš įtraukiu savo būsto kainą, nes man reikia kažko, kas kompensuotų mano hipoteką. Mūsų namo „Zillow“ informacija yra neteisinga (ji mano, kad tai - lovos, 1,5 vonios namas - jame yra daugiau nei 0 miegamųjų ir 1,5 vonios), tačiau man nerūpi tiek, kad galėčiau ją atnaujinti.

Kitas svarbus dalykas yra tai, kad nenoriu, kad mano požiūris į mūsų grynąją vertę būtų paveiktas šio nežinomo. Aš tik darau prielaidą, kad ji išlaikė tą vertę, kurią mes nustatėme pirkdami, dabar ji kompensuoja hipoteką, ir aš tuo džiaugiuosi. Jie turi funkciją, kur galite susieti Zillow sąmatą (Zestimate), bet mes to nedarome.

Jei investuojate į nekilnojamąjį turtą, nuomai ar kitaip, matau, kad „Zestimate“ yra šiek tiek vertingesnis nes jums bus įdomu pažymėti jo vertę rinkai (net jei tai šiek tiek išgalvota vienas).

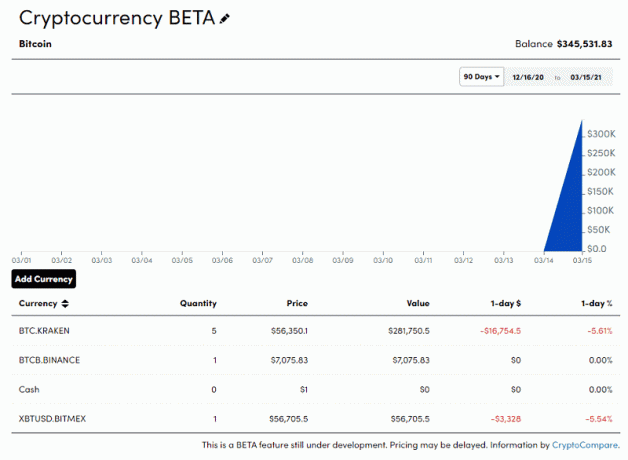

Kriptovaliutų atsargų stebėjimas

Šiuo metu beta versijoje „Personal Capital“ taip pat siūlo galimybę sekti jūsų kriptovaliutų atsargas. Galite pridėti savo kriptovaliutų atsargas ir jos stebės kainas, pagrįstas „CryptoCompare“.

Jis stebimas skiltyje „Kitas turtas“ ir rankiniu būdu įvedate turimas lėšas, tačiau vertė bus stebima automatiškai. Pvz., Jūs pasirenkate valiutą ir valiutą bei turimą sumą. Aš nieko neturiu, todėl visa tai yra netikra informacija:

Jei turite kriptovaliutų, tai yra patogus būdas jas integruoti į prietaisų skydelį. Nemanau, kad daugelis kitų paslaugų, jei tokių yra, išjungtos.

Nemokama portfelio apžvalga

Kai prijungsite 100 000 USD ar daugiau investuojamo turto, galite gauti nemokamą portfelį ir asmeninę finansinę apžvalgą - paprastai verta apie 799 USD. Tai nemokama, jie atidžiau pažvelgia į jūsų finansinę padėtį ir gali padėti išsiaiškinti, ar einate link savo tikslų.

Jie gali padaryti viską, pradedant sužinoti, ar permokate mokesčius, ir baigdami koledžo taupymo planą - be jokių įsipareigojimų. Tai fantastiškas būdas dar kartą pažvelgti į savo situaciją ir pamatyti, ar trūksta vietų.

Nemokamų įrankių skyriuje pateikiami šie dalykai:

- Investicijų patikrinimas: Atsižvelgdami į tai, ką bendrinote registruodamiesi, jie rekomenduotų paskirstymą. Toliau apie tai papasakosiu.

- Išėjimo į pensiją planuotojas: Taip atsižvelgiama į tai, ar dabartinio taupymo tempo pakaks pensijai paremti. Tai tikrai smagus įrankis, su kuriuo turėsiu žaisti dar. (ar galite pasakyti, kad dar esu prognozavimo/statistikos šauklys?))

- 401k mokesčių analizatorius: Taip peržiūrimi visi jūsų sąskaitų išlaidų santykiai ir pasakoma, ar mokate per daug. Didžioji dauguma mūsų valdų yra „Vanguard“ fondai todėl čia nėra ką pamatyti.

- Patarėjas: Tai puslapis, kuriame galite suplanuoti skambutį už mokestį tik finansų patarėjas. Mokestis yra metinis mokestis ir priklauso nuo valdomo turto.

- Investuokite dabar: Štai kur jūs eitumėte, jei norėtumėte užsiregistruoti jų tarnyboje.

- Tyrimai ir įžvalgos: Jų tinklaraščio pavadinimas.

Taigi daugiau skirtuke „Investicijų tikrinimas“ atsiras jūsų investicinis profilis ir rekomenduojamas tikslus paskirstymas. Štai mano:

Štai čia ir atsiranda balansavimas. Jei viskas nesiseka, svarbu kiekvienais metais subalansuoti. Tai geras priminimas.

Jie taip pat siūlo konsultacines paslaugas:

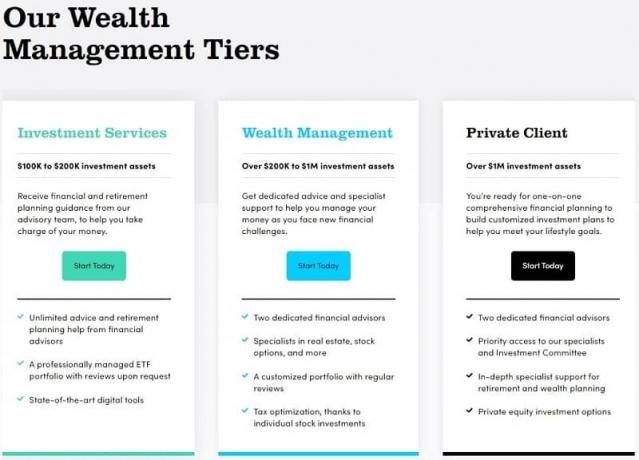

Finansinių planų pakopos:

- Investicinė paslauga (iki 200 000 USD investuojamo turto) - Prieiga prie nemokamų internetinių įrankių ir prietaisų skydelio bei finansų patarėjų komanda, mokesčių efektyvus ETF portfelis, dinamiškas Taktinis svoris, 401 tūkst. Patarimų, pinigų srautų ir išlaidų įžvalgos, prieiga visą parą visą parą, įskaitant savaitgalius ir po darbo valandų

- Turto valdymas (200 000 USD - 1 mln. USD investuojamo turto) - Viskas investicijų srityje ir du specialūs finansiniai patarėjai, individualios akcijos ir ETF, visas finansinis ir pensijų planas, Kolegijos santaupos ir 529 planavimas, mokesčių praradimas ir mokesčių vieta, finansinių sprendimų palaikymas (draudimas, būsto finansavimas, akcijų pasirinkimo sandoriai ir Kompensacija)

- Privatus klientas (daugiau nei 1 mln. USD investuojamo turto) - Viskas, kas susiję su turto valdymu, taip pat prioritetinė prieiga prie BŽP®, patarėjai, investicijų komitetas ir parama, ETF investicijų portfelio derinys, Atskiros akcijos ir individualios obligacijos (tam tikrose situacijose), atsiskaitymas už šeimą, privačios bankininkystės paslaugos, turtas, mokesčiai ir palikimas Statyba; Rėmėjų patariamosios lėšos, Privataus kapitalo ir rizikos draudimo fondo apžvalga; Atidėto atlyginimo strategija, nekilnojamojo turto advokatas ir CPA bendradarbiavimas.

„Personal Capital“ samdė patarėjus iš kitų firmų, turinčių didelę kilmę. Mano „paskirtas“ patarėjas yra tas, kuris anksčiau buvo „Wells Fargo Advisors - Private Client Group“. Jis dirbo ne pelno siekiančio valdybos nariu, baigė prestižinį universitetą, o visą jo profilį rasite skiltyje „Patarimai-> patarėjai“.

Kalbėdami su patarėju, aptarsite viską, ko tikitės iš bet kurio kito finansų patarėjo. Pradėsite aptardami savo tikslus, toleranciją rizikai, būsimus finansavimo tikslus (pvz., Namą ar kūdikį), tada sukurkite planą, į kurį atsižvelgiama, kad būtumėte finansiškai pasirengę ateičiai. Valdymo mokestis yra paprastas, jūs tiesiog mokate procentinį mokestį už valdomą turtą, kuris prasideda nuo 0,89%.

Užsisakykite nemokamą konsultaciją šiandien

Asmeninio kapitalo investavimo metodika

Jei turite asmeninį kapitalą valdyti savo investicijas, jų metodika yra JAV akcijų ir obligacijų, tarptautinių akcijų ir obligacijų, alternatyvų ir tada grynųjų pinigų mišinys. Jis pagrįstas akademiniais tyrimais ir šiuolaikine portfelio teorija, kurią 1950-aisiais sukūrė Nobelio premijos laureatas ekonomistas Harry Markowitzas. Nesigilinsiu į detales, tačiau idėja yra ta, kad jūs bandote investuoti į mažą ir neigiamai koreliuojamą turtą, kad galėtumėte maksimaliai padidinti pelną ir kartu sumažinti riziką.

Yra tokia efektyvios sienos idėja - kur galite maksimaliai padidinti tokio lygio grąžą. Kuo daugiau rizikuojate, tuo didesnė galima grąža. Bet jūs norite gauti turto paskirstymą, kuris maksimaliai padidintų jūsų grąžą už JŪSŲ rizikos lygį. Jei to nepadarysite, paliksite pinigus ant stalo.

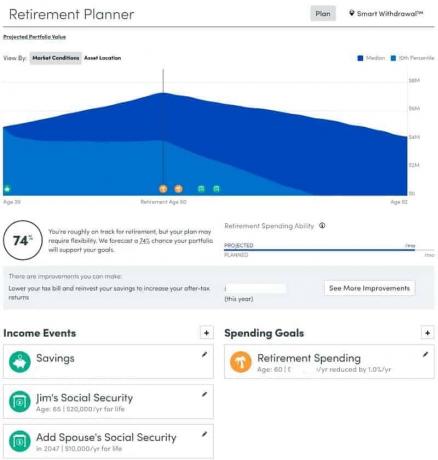

Pensijų planuotojas

Noriu šiek tiek pasinerti į išėjimo į pensiją planuotoją, nes ji suteikia pranašumą, kurį teikia kelios kitos asmeninių finansų priemonės - tai pakeičia „Quicken“ viso gyvenimo planavimo įrankis. Daugelis žmonių naudoja „Quicken“ viso gyvenimo planavimo priemonę, kad padėtų prognozuoti išėjimą į pensiją ir vėliau, todėl malonu matyti kai kurias iš šių funkcijų, pakartotų asmeniniame kapitale.

Naudodami pensijų planavimo priemonę nustatote savo pajamų įvykius - kiek sutaupysite šiandien ir kiek sutaupysite išeiti į pensiją iš įvairių šaltinių, tokių kaip pensija, socialinė apsauga, sutuoktinio socialinė apsauga (jei taikoma) ir kt. Tada nustatote savo išlaidų tikslus, kurie gali pasikartoti, pavyzdžiui, „išėjimas į pensiją“, arba gali būti vienkartiniai įvykiai, pavyzdžiui, mokėjimas už mokslą. Galiausiai galite redaguoti jų prielaidas - pasitraukimo mokesčio tarifą, infliacijos lygį ir gyvenimo trukmę.

Tada „Personal Capital“ jums pasakys, ar ketinate sutaupyti, įskaitant išsamią pinigų srautų lentelę, kurioje bus paaiškinta, kaip viskas turėtų būti padaryta. Tai geras būdas pažvelgti į visą prognozuojamą vaizdą.

Spustelėkite „Kaip tai pagerinti?“ ir jums bus pasiūlyta keletas pasiūlymų, įskaitant turto paskirstymo koregavimą, daugiau pinigų investavimą, parduoti pralaimėtojus kompensuoti nugalėtojusir kt.

Finansinis planas

2020 m. „Personal Capital“ išleido naują turto valdymo klientams skirtą įrankį „The Financial Roadmap“. Tai iš esmės vadovas, nurodantis finansinio planavimo temas, kurias jie gali dirbti su jumis įtraukite viską - nuo draudimo apsaugos analizės iki pensijos optimizavimo iki labdaros duodamas. Tai tikrai išsamus galimų temų sąrašas ir jums suteikiama pirmenybė - užtikrinant, kad dirbate su jums svarbiais dalykais. „Personal Capital“ peržiūrės jūsų duomenis, kad padėtų sudaryti sąrašą, bet galiausiai jūs nuspręsite, į ką atkreipti dėmesį.

Kai dirbate su įvairiomis užduotimis ir jas atliksite, pažangos juosta judės į priekį, kad suprastumėte, kur esate. Yra visa planavimo istorija, kurioje paaiškinama, kas buvo aptarta ir rekomenduojama, o tai gali būti naudinga, kai tik prireiks ateityje ją peržiūrėti. Tai padeda žinoti, ką svarstėte priimdami sprendimą, o tai padaryti po daugelio metų yra labai sunku.

Asmeniniai kapitalo pinigai

„Personal Capital Cash“ yra jų grynųjų pinigų valdymo sąskaita, kurioje galite užsidirbti pinigų iš asmeninio kapitalo. Jei pasirinksite, kad jie valdytų jūsų pinigus, ne visada turėsite visus savo pinigus rinkoje. Naudodami „Personal Capital Cash“, jūsų pinigų likučiai uždirba šiek tiek palūkanų. Tai yra FDIC draudė iki 1,5 mln (tai yra per daugelį bankų partnerių, kurie patys turi 250 000 USD FDIC draudimą), tačiau labai mažai tikėtina, kad jums kada nors prireiks tokio lygio draudimo!

Papildomos paslaugos

Be įrankių, turto valdymo ir finansų patarėjo, jie taip pat siūlo pagalbą valdyti tris finansinius iššūkius, su kuriais susiduriate - 401 (k) lėšų paskirstymas, draudimo apsauga, ir koledžo santaupos.

Naudodami 401k fondų paskirstymą galite išsiųsti savo 401k (arba 403b arba sveikatos taupomosios sąskaitos) pasiūlymus ir jie padės jums pasirinkti variantus, kurie geriausiai atitinka jūsų strategiją.

Naudodami draudimo apsaugą, jie peržiūri visus jūsų polisus ir randa, kur jums gali prireikti daugiau draudimo, arba prideda polisų, kurių dar neturite. Jie neparduoda jums draudimo, jie tiesiog pasakys, ko jums gali prireikti.

Galiausiai, taupymas kolegijoje gali būti bauginantis, tačiau jie siūlo paramą, padedančią atskleisti visas turimas kolegijos taupymo galimybes.

Protingas atsiėmimas

Nauja funkcija, kuri buvo pristatyta 2018 m. Pabaigoje, vadinama „Smart Withdrawal“. Jis prieinamas tik tuo atveju, jei esate patariamasis klientas, todėl jis nėra nemokamas ir aš jo nenaudojau iš pirmų lūpų.

Iš to, ką galiu pasakyti iš rinkodaros medžiagos, įrankis yra skirtas kaip skaičiuoklė, kai esate į išėjimas į pensiją. Jis apžvelgs visą jūsų portfelį ir nurodys optimalų išėmimo nurodymą, kad galėtumėte pasinaudoti savo portfelio mokesčių padėtimi. Tai paims jūsų pajamų šaltinius, išėjimo į pensiją poreikius ir viską suplanuos. Jei pasieksite amžių, kai reikia atsižvelgti į minimalų reikalavimą (RMD), įrankis taip pat į tai atsižvelgs.

Kadangi tai pasiekiama tik patariamiesiems klientams, tai papildo darbą su finansų patarėju, su kuriuo bet kuriuo atveju galite pasikalbėti šiais klausimais.

Asmeniniai kapitalo mokesčiai

Asmeninis kapitalas yra nemokamas. Svetainė yra nemokama, programa mobiliesiems nemokama, o įrankiai yra įtraukti.

Tai atitinka „freemium“ modelį, kai įrankiai yra visiškai nemokami, tačiau galite sumokėti, jei norite individualių patarimų dėl investavimo. Mokate tik tuo atveju, jei naudojatės jų patarėjais ir turto valdymo paslaugomis.

Metinis mokestis priklauso nuo jų valdomo turto:

Turtas valdomasMetinis mokestis

| 1 milijonas dolerių ar mažiau | 0.89% |

| Pirmieji 3 milijonai dolerių | 0.79% |

| 3–5 milijonai dolerių | 0.69% |

| 5-10 milijonų dolerių | 0.59% |

| $ 10+ milijonas | 0.49% |

Asmeninis kapitalas vs. Kalykla: Ar asmeninis kapitalas yra geresnis nei kalykla?

Asmeninis kapitalas daug lyginamas su Mint.com. Mes laikome „Mint the geriausia alternatyva asmeniniam kapitalui kai kalbama apie nemokamą biudžeto sudarymo programą.

„Mint“ yra labai populiari biudžeto sudarymo ir pinigų valdymo priemonė, priklausanti „Intuit“, „Quicken“ ir „TurboTax“ kūrėjams („Quicken“ dabar priklauso privataus kapitalo įmonei). Savo laikais, kiek tai susiję su asmeninių finansų valdymu, kalykla buvo auksinis kaupimo standartas. Tai paprasta naudoti, jame yra visos jūsų sąskaitos ir gana greitai galite susidaryti bendrą vaizdą apie savo finansus.

Biudžeto sudarymo įrankiai puikiai tinka tiems, kurie nori sekti savo išlaidas ir geriau suprasti, kur eina pinigai. Aš jį naudojau daugelį metų ir stebėjau, kaip jis subręsta iš šauniojo nemokamo įrankio, kuris ištraukė jūsų duomenis į tokius, kokie yra šiandien.

Didelis skirtumas yra tas, kad „Mint“ sprendžia valdymo klausimą iš pajamų ir išlaidų pusės. Tai visų pirma biudžeto sudarymo įrankis su patikimu įrankių rinkiniu, padedančiu jums papildyti išlaidas ir padengti skolas. Jis yra mažiau sudėtingas investavimo skyriuje, todėl jo įrankiai šiuo atžvilgiu yra riboti.

Taigi, ar asmeninis kapitalas yra geresnis už monetų kalyklą? Asmeninis kapitalas yra geresnis už monetų kalyklą, jei daugiau dėmesio skiriate investicijoms nei biudžeto sudarymui. Jei ieškote biudžeto sudarymo įrankio, „Mint“ yra geresnė. (ir jei norite pakeisti savo biudžetą, Jums reikia biudžeto yra dar geresnis, tačiau jis turi 6,99 USD mokestį per mėnesį)

„Mint“ buvo sukurta kaip biudžeto sudarymo priemonė, todėl jos investavimo įrankiai net nėra arti. Asmeninis kapitalas buvo sukurtas kaip priemonė, palengvinanti ilgalaikį planavimą ir investavimą, vėliau įtraukiant biudžeto sudarymo priemones. Didelis smūgis prieš „Mint“ yra tai, kad klientų aptarnavimas yra labai ribotas... tačiau jis yra nemokamas (labai palaikomas skelbimų), todėl negalite tikėtis palaikymo telefonu visą parą. Tai nepagrįsta.

Jei esate toje vietoje, kur žiūrite į savo investicijas ir jums reikia portfelio valdymo įrankio (IR tinkamos biudžeto sudarymo programos), asmeninis kapitalas būtų tinkamesnis. Tai taip pat nemokama, todėl nėra jokios žalos išbandyti.

Ar asmeninis kapitalas yra saugus?

Kaip ir tikėjotės, saugumas yra nepaprastai svarbus ir turėtų būti naudojamas naudojant bet kokią programinę įrangą, kuri netgi žvilgčioja į jūsų pinigus. „Personal Capital“ naudoja AES-256 banko lygio šifravimą ir turi dviejų veiksnių autentifikavimas.

„Personal Capital“ pareikalaus, kad jūs užregistruotumėte kiekvieną naudojamą įrenginį, ir periodiškai paprašys jūsų perregistruoti juos, kad būtų užtikrintas maksimalus saugumas.

Vidinė kontrolė yra dar viena stipri pusė - nė vienas darbuotojas neturi prieigos prie jūsų informacijos, o jūsų paskyros informacija yra užšifruota ir saugoma „Yodlee“. „Yodlee“ šiam tikslui naudojo daugybę kitų įmonės duomenų (jie ilgą laiką palaikė „Mint“ duomenis) ir taip pat turi stiprų šifravimą.

Mes paprašėme Websterio universiteto IT ir kibernetinio saugumo profesoriaus daktaro Jameso Curtiso nuomonės apie saugumą ir debesį:

Debesis paprastai yra ne mažiau ar saugesnis nei standartinės organizacijos tinklo sistema. Visi kompiuteriai, saugojimo platformos ar perdavimo sistemos turi tą patį pažeidžiamumą, o žmonės yra didžiausias visų rizikos elementų pažeidžiamumas. Standartinių saugumo procedūrų naudojimas yra geriausia debesų paslaugų teikėjų, tokių kaip „Amazon“, praktika, ir jie yra gana geri puikiai išmano, kad jie atitinka šią geriausią praktiką ir standartus, tokius kaip NIST standartai Kibernetinė sauga.

Manau, kad yra viena susirūpinimo sritis, kuri yra labiau suvokimo problema nei bet kas kitas - tai, kad duomenų savininkas tiesiogiai nekontroliuoja duomenų, nes jie remiasi į paslaugą orientuotu modeliu, sudarydami sutartį su debesies paslauga teikėjas. Taigi debesies teikėjas iš esmės prašo duomenų savininko „pasitikėti“, kad jų duomenys būtų apsaugoti.

Manau, kad tai nėra gerbiamų debesų paslaugų teikėjo problema, tačiau tai yra rizikos veiksnys, į kurį organizacijos turėtų atsižvelgti priimdamos sprendimą perduoti savo duomenis debesų paslaugų teikėjui, ypač jei mano, kad jų duomenys yra tokie jautrūs, kad jiems reikia griežtesnės jų kontrolės, nei yra standartas.

Kalbant apie tokias patikimas bendroves kaip „Mint“ ir „Personal Capital“, jis dalijasi:

Tam tikra prasme tai panaši į debesų saugumo rizikos valdymo problemą. Nors manyčiau, kad tokios geros reputacijos įmonės kaip „Intuit“, kurioms priklauso „Mint“, yra tokios pat patikimos kaip ir debesų paslaugų teikėjai, tokie kaip „Amazon“, ir kad jos atitinka tuos pačius saugumo standartus ir pagal geriausią praktiką, su šiomis programomis siejama kitokia rizika, nes jos yra programine įranga pagrįstos programos, kurioms apsaugoti reikia aukščiausio lygio saugumo. duomenis. Daugelis problemų, susijusių su debesų paslaugomis, yra susijusios su duomenų perdavimu ir saugojimu, o finansinės programos, tokios kaip „Mint“ ir „Personal Capital“, yra labiau linkusios į įsilaužėlių, nukreiptų į atskirus vartotojus, riziką organizacijos.

Apie 80% saugumo rizikos yra susijusi su sistemos programine įranga, o ne aparatine įranga, perdavimo laikmena ir kt. Kol vartotojas laikosi standartinių saugos protokolų, tokių kaip apsauga slaptažodžiu, užkarda ir virusų stebėjimas bei valdymas ir kitos susijusios kibernetinio saugumo gynybos priemonės, šios finansinės programos yra tokios pat saugios kaip ir visos kitos pagrindinės programos programos

Nė viena sistema nėra 100% saugi, tačiau ši yra gana arti. Pasineriame daug giliau sauga ir duomenų saugumas „Personal Capital“ ir pasitikėti savo sistemomis ir procesais.

Kam reikia dirbti?

Pirmajame šios apžvalgos leidime turėjau problemų, susijusių su „TradeKing“, nes „TradeKing“ turėjo skirtingą autentifikavimo sistemą. Mano pirminis sprendimas buvo visas turimas akcijas sudėti į portfelį, o asmeninis kapitalas jas stebėjo atskirai. „Ally Bank“ įsigijo „TradeKing“, paversdamas ją „Ally Invest“, o dabar viskas seka automatiškai be mano sprendimo.

Negalite importuoti istorinių duomenų, todėl gausite tik maždaug mėnesio istoriją pagal tai, kada prisiregistravote. Negalite importuoti duomenų iš „Quicken“ arba įkelti iš istorinių atsisiuntimų iš finansinių institucijų. Turite daug laiko nuo tada, kai prisiregistruojate (maždaug prieš mėnesį, atsižvelgiant į tai, kaip jūsų finansų institucijos praneša duomenis). Tai žinomas apribojimas ir nėra plano ateityje pridėti istorinių duomenų palaikymo.

Biudžeto sudarymo priemonėms reikia daugiau darbo, tačiau tai palyginti nauja, todėl tikiuosi augančių skausmų. Tai pagerės, bet vis tiek suteikia man reikiamų žinių, mėnesio pajamų ir išlaidų vertę, net jei kategorizavimui reikia daugiau praktinės pagalbos.

Galutinis žodis

Dabar, Asmeninis kapitalas yra mano pasirinktas įrankis valdant pinigus ir investicijas. Šiuo gyvenimo etapu investicijos tampa vis svarbesne mūsų finansų dalimi, todėl šios srities matomumas yra labai svarbus.

Asmeninis kapitalas

LAISVAS

Produkto įvertinimas

9.5/10

Stiprybės

- Lengva nustatyti

- Turtingos investicijų analizės priemonės

- Intuityvus dizainas ir vartotojo sąsaja

Trūkumai

- Reikia patobulinti biudžeto sudarymo priemonę

- Nėra istorinių duomenų (taip pat negalima importuoti)