Šios savaitės pradžioje apklausiau dvidešimt finansų ekspertų apie tai, kaip turėtumėte investuoti pirmuosius 1 000 USD.

Viena bendra jų atsakymų tema buvo ta, kad turėtumėte apsvarstyti galimybę investuoti pigiai, paprastai tam tikros rūšies indeksų fondą.

Ši rekomendacija yra beveik visuotinė ir dėl labai paprastos priežasties -

Svarbiausias skaičius investuojant yra rinkliava.

Kuo daugiau mokėsite mokesčius, tuo mažiau turėsite investicijų, kad jos augtų!

Skamba tragiškai paprastai. Beveik per daug paprasta.

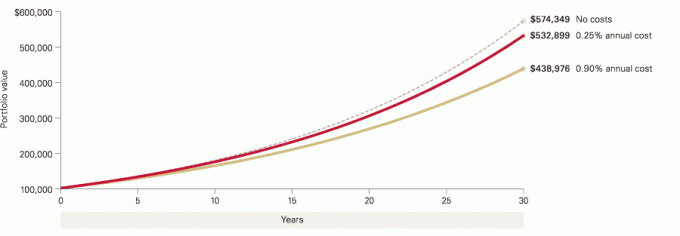

Netgi nedideli mokesčių skirtumai gali turėti didelių skirtumų jūsų turtuose dėl to, kiek laiko jūsų investicijos augs. Greitai peržiūrėkite šią diagramą iš „Vanguard“, kuris vertina pradinę 100 000 USD investiciją su 6% reinvestuota grąža:

Mažas skirtumas tampa didžiuliu skirtumu per 10, 20 ir 30+ metų!

Peržiūrėkite savo mokesčius dabar!

Gaukite visų savo lėšų prospektą ir sužinokite, kokie yra jūsų mokesčiai, svarbiausi yra šie:

- The išlaidų santykis - tiek fondas kasmet ims mokesčius.

- The pardavimo apkrova (pardavimo komisija) - komisinis mokestis perkant ar parduodant fondą. A priekinė apkrova, arba išankstinė apkrova, reiškia, kad perkant fondą mokate mokestį (tai papildo bet kokį sandorio mokestį, kurį galite sumokėti). A galinė apkrova yra mokestis, kurį mokate, kai parduodate fondo akcijas ir kuris paprastai turi laiko trūkumą. Pvz., Jei parduodate akcijas per 5 ar 10 metų, esate apmokestinami užpakaline apkrova, bet jei laukiate pasibaigus šiam laikotarpiui, atgalinės apkrovos nėra. A atidėta apkrova yra mokestis, kurį mokate parduodant fondo akcijas ir kuriam neribojamas laikas, tačiau jis paprastai mažėja, kuo ilgiau laikote akcijas.

- Pagaliau, be apkrovos reiškia, kad nėra pardavimo komisinio mokesčio.

Dabar palyginkite šiuos mokesčius su tuo, ką galite gauti pigių bendrovių, tokių kaip „Vanguard“ ar „Fidelity“.

Ar būtumėte šokiruoti sužinoję, kad „Vanguard“ S&P 500 indekso fondas (VFIAX) apmokestina tik 0,04% be apkrovos?

„Fidelity 500“ indekso fondas (FXAIX) imamas 0,15% išlaidų santykis, minimalus 0 USD.

O, ar minėjau, kad daugelis pigių brokerių neima administravimo ar kitų sąskaitų priežiūros mokesčių? „Vanguard“ to nedaro. Ištikimybė ne.

Negalima permokėti

Pagrindinis šio įrašo trūkumas yra tai, kad turėtumėte atsisakyti visų kitų investicijų ir investuoti pinigus į pigių indeksų fondus.

Jūs vis tiek turėtumėte laikyti įvairias investicijas ir kartais tos investicijos bus brangios.

„Vanguard“ turi „Vanguard Explorer“ fondą, kurio tikslas yra investuoti į mažas JAV bendroves, turinčias augimo potencialo. Didesnė rizika, didesnis atlygis, bet ir brangesnis. Akcijų investuotojams išlaidų santykis yra 0,49%. Ji investuoja į mažesnes įmones, ko jūs negausite iš „S&P 500 Index“ fondo.

Jei norite tarptautinės ekspozicijos, tai jums kainuos daugiau.

Pamoka - ne pigiai, o pigiai, kai pigus variantas veikia kaip brangus!

Štai pavyzdys - nesuprantu, kodėl kas nors investuoja į „Rydex S&P 500“ fondą (RYSOX). Jis siekia atitikti „S&P 500“ našumą, tačiau reikalauja 1,60%išlaidų santykio! (Oi, ji taip pat turi 4,75% pradinį pardavimo komisinį mokestį - tai beprotybė!)

Negalite nuspėti ateities. Nežinai, kaip seksis tavo investicijoms. Bet jūs galite kontroliuoti, kiek mokate. Niekada nepermokėkite.

(dėl to viskas, ko jums reikia artimiausiu metu, turėtų būti laikoma seife trumpalaikė investicija)

Kaip sako senas posakis, finansuokite savo pensiją, o ne brokerį!