Albertas Einšteinas kartą sakė: „Sudėtinės palūkanos yra 8tūkst pasaulio stebuklas. Kas tai supranta, tas uždirba; kas ne, tas moka “.

Nepaisant šios nuostabios citatos, sudėtinės palūkanos išlieka viena iš labiausiai nesuprantamų sąvokų. Iš tiesų, kai paklausiau „Twitter“, didžioji dauguma atsakymų apėmė sudėtines palūkanas.

Mes neturime statistikos, ar tai tiesa... bet tai jaučia lyg tai tiesa.

Tačiau realybė yra tokia, kad sudėtinių palūkanų galia yra daugiau nei matematika ir pinigai. Sudėtinių palūkanų galia yra ne faktinis interesas, o tai, ką tai reiškia jums, santykiams ir kaip kaupti turtus.

Pirmiausia aptarsime matematiką ir ją tęsime kaip tai taikoma gyvenimui.

Kas yra sudėtinės palūkanos?

Jei nesuprantate, kodėl sudėtinės palūkanos yra tokios svarbios, nesijaudinkite. Tu nesi vienas.

Kai aš paprašiau „Twitter“ Vienos finansinės sąvokos dauguma žmonių nesupranta, dažniausias atsakymas buvo sudėtinės palūkanos.

Sudėtinės palūkanos yra jūsų pagrindinės sumos apskaičiuotos palūkanos ir visų ankstesnių laikotarpių sukauptos palūkanos. Prietaisas dokumentuos, kaip dažnai jis jungiamas - kasmet, kas pusmetį (2 kartus per metus), kas ketvirtį, kas mėnesį, kasdien arba nuolat. Tai sudėtinga, nes suma priklauso nuo savęs. Tai galinga, nes laikui bėgant nedidelis kiekis gali susikaupti iki daug didesnio, jei nieko neatsiimsite.

Kita dominančioji versija yra žinoma kaip paprasta palūkanos. Su paprastomis palūkanomis jūs gaunate palūkanas tik iš pagrindinės sumos, o ne už sukauptas palūkanas iš ankstesnių laikotarpių. Jei turite turtą, kuris generuoja palūkanas ir tos palūkanos yra deponuojamos ar pervedamos į kitą sąskaitą, tada dažniausiai žiūrite į paprastas palūkanas.

Dauguma indėlių produktų, pvz indėlio sertifikatas, naudokite sudėtines palūkanas.

Sudėtinių palūkanų formulė

Norėdami apskaičiuoti turto pajamas, atsižvelgiant į jo palūkanų normą, laikotarpį ir laiką, naudokite šią lygtį:

Kur:

- FV = ateities vertė

- PV = dabartinė vertė

- n = sudėtiniai laikotarpiai per metus

- i = palūkanų norma

- t = laikas metais

Nuolatinė sudėtinių palūkanų formulė

Nuolatinis sudėties sudarymas yra ypatingas atvejis, nes jūs skaičiuojate palūkanas pagal begalinį periodų skaičių, kuris matematiškai apima ribas - galite jį rasti, bet tai tik ši lygtis:

Kur:

- FV = ateities vertė

- PV = dabartinė vertė

- e ≈ 2,7183 (tai matematinė konstanta)

- i = palūkanų norma

- t = laikas metais

Tai tokia paprasta idėja, bet galinga - tad kodėl tiek mažai žmonių ją supranta?

Kodėl žmonės „negauna“ sudėtinių palūkanų?

Yra galinga citata, iliustruojanti pagrindinę priežastį, kodėl kai kurie žmonės nesupranta (ir nesinaudoja) sudėtinėmis palūkanomis.

Tai sakė daugelis žmonių, bet tą kartą, kai aš tai pamačiau ir kai ji apsigyveno mano smegenyse, Billas Gatesas savo knygos „Kelias į priekį“ posakyje parašė:

Mes visada pervertiname pokyčius, kurie įvyks per ateinančius dvejus metus, ir nepakankamai įvertiname pokyčius, kurie įvyks per ateinančius dešimt metų. Neleisk sau pasinerti į neveiklumą.

Jis turėjo omenyje technologijų ir interneto augimą.

Visada sunku pamatyti tai, ko nėra. Dar sunkiau pamatyti tai, kas bus ateityje. Štai kodėl nekilnojamojo turto agentai pastatyti namą prieš jiems parodant. Net ir pamatyti kitų žmonių baldus tuščiame kambaryje yra geriau nei pamatyti tuščią kambarį, nes bent jau jūs matote kažkas.

Jei kambarį sunku įsivaizduoti, ar galite įsivaizduoti, kaip bandysite įsivaizduoti savo gyvenimą po penkerių metų? Dešimt metų? Prieš keletą metų, „Merrill Edge“ išleido veido senėjimo programą tai padėjo žmonėms geriau matyti savo ateitį. Tai buvo beprotiška ir tik parodė tau senesnį veidą, kuris greičiausiai atrodė ne taip, kaip atrodytų tavo veidas, bet tai tarsi pastatymas namuose. Tavo senas veidas buvo geresnis nei nematyti būsimo veido versijos.

Štai kodėl žmonėms sunku suprasti palūkanų didinimo galią.

Mes baisiai matome ateitį!

Padėsime vizualizuoti sudėtingus interesus

Dalis bėdų yra ta, kad mes taip pat tik žiūrime į skaičius. Skaičiai yra abstraktūs. Jūs neturite devynių. Jūs turite devynis kažkas.

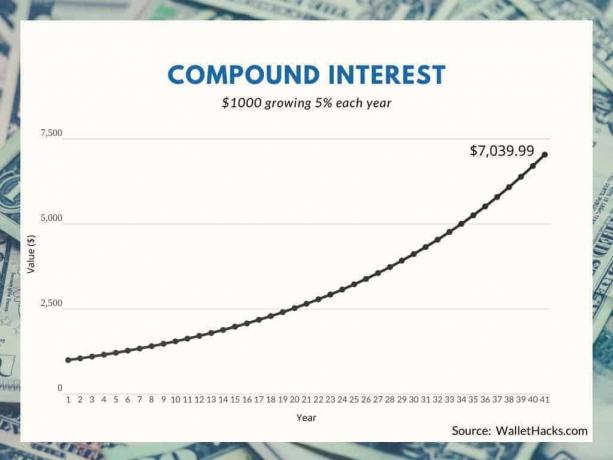

Kaip atrodo 1000 USD, kai keturiasdešimt metų suteikiate 5% sudėtinę palūkanų normą?

Ką daryti, jei pradėsite nuo 1 000 USD ir suteiksite 5% sudėtinių palūkanų, plius kiekvienais metais pridėsite 1 000 USD įmoką?

Žinoma, antroji diagrama yra daug didesnė, per keturiasdešimt metų įnešėte 41 000 USD, o tik 1000 USD, tačiau tai pabrėžia, kodėl palūkanų kaupimas yra toks galingas.

Tačiau diagrama vis dar yra tik diagrama. Tai tik eilutė su kai kuriais skaičiais. Sunku MATYTI.

Kaip galime tai apibūdinti tokiais terminais, kuriuos įvertinsite?

Ką daryti, jei apskaičiuotumėte, kiek valandų jums reikės dirbti, kad atskirtumėte tai, ką sukaupėte ir ką padėjote? Antroje diagramoje jūs įnešėte 41 000 USD, bet sukaupėte beveik 128 000 USD lizdą - 87 000 USD skirtumas.

Kiek valandų turite dirbti, kad gautumėte 87 000 USD? Jei nežinote savo apytikslio valandinio įkainio, bet jums mokamas atlyginimas, tiesiog padalinkite metinį atlyginimą iš 2 000. Tai yra 50 darbo savaičių, darant prielaidą, kad atostogos yra dvi savaitės, ir pakankamai artimas.

Jei uždirbate 50 000 USD, uždirbate 25 USD per valandą. 87 000 USD = 3480 valandų arba 435 dienos arba darbas.

Jei uždirbate 100 000 USD, uždirbate 50 USD per valandą. 87 000 USD = 1740 valandų arba 217,5 dienos arba darbas.

Lengviau pamatyti papildomus darbo metus, tiesa?

Jei jums reikia daugiau vaizdo… 87 000 USD taip pat yra keturi 2020 m. „Toyota Corollas“:

Arba šiuo kruizu į Aliaską galite pasiimti 86 žmones (arba keliaukite 86 kartus!):

Galimybės išleisti 87 000 USD yra neribotos!

Kaip mišinys taikomas gyvenimui

Jei prieš nuobodžią lygtį nežinojote matematikos, supratimas, kaip skaičiai veikia, tikriausiai jums nereaguoja. Aš tavęs nekaltinu. Skaičiai yra antiseptiniai.

Bet duok man akimirką ir aš paaiškinsiu, kaip sudėtis taikoma gyvenimas.

Pagalvokite apie savo artimiausius ir stipriausius santykius - kada su jais susipažinote? Kiek laiko bendrai praleidote su jais?

Jei esate panašus į daugumą žmonių, žmonės, su kuriais esate artimiausi, yra tie, su kuriais praleidote daugiausiai laiko. Galbūt sutikote juos seniai ar visai neseniai, tačiau tema - kiek laiko praleidote kartu. Svarbus ir to laiko intensyvumas.

Tavo tėvai. Tavo vaikystės draugai. Jūsų kolegų draugai.

Apsvarstykite tai - jūsų santykiai turi sudėtinis per ilgą laiką. Maža sąveika, kaip ir nedidelė procentinė dalis, kaupiasi per daugelį metų.

Paklaustas, režisierius Robertas Waldingeris Harvardo suaugusiųjų raidos tyrimas kur jie stebėjo 724 vyrų gyvenimus per visą gyvenimą, sakė, kad vienas iš svarbiausių veiksnių, lemiančių laimę, buvo jūsų santykių artumas. Waldingerio TED pokalbis yra tik 13 minučių ir vienas iš mano mėgstamiausių.

Jūsų santykiai laikui bėgant stiprėja, nes kartu kaupiate prisiminimus. Jūs sukuriate pasitikėjimą keliais atvejais, kai turite pasitikėti vienas kitu. Grįždami namo buvote įstrigę eisme, o jūsų vaikus pasiėmė autobusų stotelėje. Pamiršote uždaryti garažo duris, todėl jie sustojo prie jo mygtuko. Nukrito didžiulis klevas, ir jūs padėjote jį išvalyti.

Laikui bėgant šios akimirkos remiasi viena į kitą panašiai kaip sudėtinės palūkanos. Galų gale jūsų santykiai yra stipresni. Tai sudėtinga.

Kai kurie mano artimiausi draugai yra tie, kuriuos sutikau internetu. Mes kartu dirbome prie projektų, galvojome apie telefono skambučius ir kartu praleidome laiką asmeniškai, smulkindami jį už suaugusiųjų gėrimus. Bendras laikas, kurį praleidau su jais asmeniškai, gali būti trumpesnis nei savaitė. Tačiau naudojant internetą ir pranešimų siuntimą lengva bendrauti ir bendrauti su kuo nors ilgą laiką, iš tikrųjų nebūnant vienas kito akivaizdoje. Šios mikrotransakcijos kuria santykius, nepaisant to, kad kontaktas yra gana minimalus.

Paliksiu jums vieną paskutinį pavyzdį iš žmogaus, kurį sutikau prieš daugelį metų, kol jis netapo įpročių guru, nes jis paaiškina būtent šį principą, bet kitoje srityje. Jameso Clear'o straipsnis apie Nuolatinis tobulinimas paaiškina, kaip 1% pagerėjimas atrodo toks mažas, bet laikui bėgant gali būti didžiulis (jis ne visada rašė apie įpročius, bet visada buvo gana tvirtas žodžiais).

Ši diagrama yra apie nuolatinį tobulėjimą, tačiau ji taip pat yra apie sudėtines palūkanas:

Taigi, eidami savo dieną, pagalvokite apie sudėtines palūkanas ir apie tai, kaip jos skverbiasi į mūsų gyvenimą, o ne tik į mūsų pinigus.