Ar girdėjote ar skaitėte statistiką, kad 40% amerikiečių negalėtų padengti 400 USD nelaimės?

Tai išplaukia iš Federalinio rezervo ataskaitos „Ataskaita apie JAV namų ūkių ekonominę gerovę 2018 m“, Išleistas 2019 m.

Apklausos rezultatai rodo, kad daugelis suaugusiųjų yra finansiškai pažeidžiami ir jiems būtų sunku susidoroti su 400 USD neatidėliotinų išlaidų.

Aš skeptiškai žiūrėjau į statistiką (pasitikiu šaltiniu, tiesiog norėjau ją geriau suprasti), todėl įsigilinau į kai kuriuos duomenis, kad galėčiau šiek tiek daugiau sužinoti. Pasirodo, kad Amerikoje sutaupoma vidutiniškai mažai. Nors galime ginčytis dėl priežasčių, negalima ginčytis, kad balansas turi būti didesnis, jei žmonės jaus finansinį saugumą.

Turinys

- Mūsų duomenų šaltiniai

- Asmeninio taupymo norma Amerikoje

- Vidutinis taupymo balansas Amerikoje

- Finansinio turto laikymas ir vertė (2019 m.)

- Vidutinis taupymas pagal amžių

- Vidutinis sutaupymas pagal grynosios vertės procentilį

Mūsų duomenų šaltiniai

Dauguma mūsų duomenų bus gauti iš įvairių Federalinio rezervo dalių.

aš myliu Federalinio rezervų banko vartotojų finansų tyrimas nes tai suteikia mums neįtikėtinų įžvalgų apie vidutinio amerikiečio finansus. Jį kas trejus metus vykdo Federalinė rezervų sistema, bendradarbiaudama su iždo departamentu. Paskutinis leidimas buvo paskelbtas 2019 m., Tačiau 9% apklausų buvo baigtos 2020 m. Vasario ir balandžio mėn., Pirmaisiais pandemijos mėnesiais.

Nepaisant „Covid-19“ poveikio, manau, kad šią informaciją vis dar naudinga ištirti.

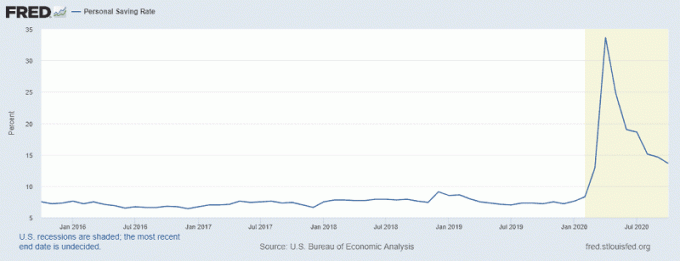

Asmeninio taupymo norma Amerikoje

Noriu pradėti nuo Asmeninio taupymo norma, statistika, apie kurią pranešė Sent Luiso federalinis rezervas, kuri pandemijos metu išaugo.

Grafiko smailė atitinka 2020 m. Balandžio mėn., Kai asmeninio taupymo lygis pasiekė 33,7%! Tai atitiko CARES įstatymo priėmimą 2020 m. Kovo 27 d. Stimuliniai čekiai buvo išduoti tik po kelių savaičių, ir kilo problemų dėl išleidimo, tačiau tai tikriausiai padėjo prisidėti prie padidėjimo.

Net 2020 m. Spalio mėn., Paskutinį turimą mėnesį, mes turime 13,6% santaupų normas - tokios normos mes nuolat nematėme nuo devintojo dešimtmečio pradžios nuosmukio. Amerikiečiai neturi ilgos istorijos sutaupę daug savo pajamų.

Vidutinis taupymo balansas Amerikoje

Dabar, kai žinome, kad naujausioje istorijoje mūsų santaupų lygis yra apie 6–8%, kokie yra mūsų santaupų likučiai? Kiek turėjote sutaupyti, kokio amžiaus?

Norėdami tai padaryti, turime jį suskaidyti ir apibrėžti, ką reiškia „taupymo balansas“. Federalinis rezervų bankas neturi šios kategorijos ir suskirsto finansinį turtą į šias kategorijas:

- Bet koks finansinis turtas: Tai pirminė kategorija, apimanti visą kitą turtą.

- Operacijų sąskaitos: Tai apima banko sąskaitas (čekiai, santaupos, pinigų rinka) ir išankstinio mokėjimo debeto korteles

- Indėlių sertifikatai

- Taupomosios obligacijos

- Obligacijos

- Akcijos

- Bendri investiciniai fondai: Investiciniai fondai, ETF, rizikos draudimo fondai ir kt

- Išėjimo į pensiją sąskaitos

- Piniginės vertės gyvybės draudimas: Pavyzdžiui, visas gyvybės draudimas, turintis pinigų vertės komponentą

- Kitas valdomas turtas

- Kiti

Pinigai yra keičiami, todėl galite teigti, kad pridėję, kad visa tai prilygtų jūsų santaupoms (ir jūs būtumėte teisūs), bet manau, kad tai nėra mūsų tikslas. Mes nesiekiame žinoti skysta grynoji vertė vidutinio amerikiečio - norime sužinoti, kiek sutaupoma.

Taigi mano taupymo apibrėžimas apima tik dvi pirmąsias kategorijas - operacijų sąskaitas ir indėlių sertifikatus. Manau, kad visas kitas finansinis turtas turi ne tik „santaupas“, bet ir kitą tikslą.

Jei norite įtraukti visą finansinį turtą („Visas turtas“), tada vidutinis 2019 metų santaupų balansas Amerikoje buvo 25 700 USD, o vidutinis santaupų likutis - 363 700 USD.

Finansinio turto laikymas ir vertė (2019 m.)

Tai duomenys tiesiai iš SCF:

| Kategorija | Vidutinė vertė | Vidutinė vertė |

|---|---|---|

| Bet koks finansinis turtas | $25,700 | $363,700 |

| Sandorių sąskaitos | $5,300 | $41,700 |

| Indėlių sertifikatai | $25,000 | $102,000 |

| Taupomosios obligacijos | $800 | $8,500 |

| Obligacijos | $121,000 | $653,600 |

| Akcijos | $25,000 | $348,500 |

| Sujungti investiciniai fondai | $110,000 | $854,300 |

| Išėjimo į pensiją sąskaitos | $65,000 | $255,200 |

| Pinigų vertės gyvybės draudimas | $9,000 | $41,000 |

| Kitas valdomas turtas | $115,000 | $512,200 |

| Kiti | $4,000 | $73,800 |

Pirmoji mano reakcija į tai, kad perskaičiau tai, kad yra stulbinantis skirtumas tarp vidurkio ir medianos - 363 700 USD vidurkis vs. vidutiniškai 25 700 USD. Tai man sako vieną dalyką - yra gana didelis turtų skirtumas (tai, ką mes jau žinome). Kaip juokaujama, kai Billas Gatesas įeina į kambarį, vidutinis to kambario žmogus yra milijonierius (bent jau!).

Tą patį galima pasakyti, jei 70 metų žmogus įeina į kambarį, pilną 5 metų vaikų, todėl turime tai suskirstyti į amžiaus grupes.

Vidutinis taupymas pagal amžių

Žemiau esančioje lentelėje grynųjų pinigų taupymas reiškia tik sandorius ir indėlių sertifikatai. Visas turtas reiškia visą finansinį turtą.

| Amžius | Pinigų taupymas (Mediana) |

Pinigų taupymas (Vidutiniškai) |

Visas turtas (Mediana) |

Visas turtas (Vidutiniškai) |

|---|---|---|---|---|

| Mažiau nei 35 | $8,200 | $30,800 | $8,400 | $34,700 |

| 35 – 44 | $9,700 | $66,200 | $22,700 | $170,700 |

| 45 – 54 | $17,100 | $174,100 | $36,200 | $373,100 |

| 55 – 64 | $40,700 | $190,100 | $46,300 | $569,700 |

| 65 – 74 | $48,300 | $187,600 | $53,700 | $642,200 |

| 75+ | $44,300 | $155,200 | $51,500 | $517,400 |

Amžius taip pat yra šiek tiek sudėtingas naudoti, todėl norėjau jį suskirstyti į kitą kategoriją - grynosios vertės procentilę.

Vidutinis sutaupymas pagal grynosios vertės procentilį

Atminkite, kad grynųjų pinigų taupymas reiškia tik sandorius ir indėlių sertifikatus. Visas turtas reiškia visą finansinį turtą.

|

Grynoji vertė Procentilis |

Pinigų taupymas (Mediana) |

Pinigų taupymas (Vidutinis) |

Visas turtas (Vidutinis) |

Visas turtas (Vidutiniškai) |

|---|---|---|---|---|

| Mažiau nei 35% | $2,900 | $5,700 | $1,400 | $5,500 |

| 25-49.9% | $5,500 | $15,900 | $11,100 | $22,700 |

| 50-74.9% | $24,500 | $51,200 | $60,300 | $83,800 |

| 75-89.9% | $56,000 | $119,000 | $299,600 | $333,200 |

| 90-100% | $180,000 | $522,300 | $1,339,000 | $2,811,300 |

Kaip matome, amerikiečių santaupų balansas 35% grynosios vertės yra gana menkas. Turėdami tik 2900 USD „banke“, nėra daug vietos klaidoms. Daugeliui tų šeimų tai taip pat yra darbo balansas - tai nėra „santaupos“ ta prasme, kad jos turi lietingą dieną. Tai visi pinigai, kuriuos jie turi.

Tai yra viena iš priežasčių, kodėl Federalinis rezervų bankas pranešė, kad 40% amerikiečių negalėjo susidoroti su 400 USD ekstremaliomis situacijomis - 35% grynosios vertės turi tiek mažai pagalvėlių. Vidutinė jų finansinio turto vertė yra tik 1 400 USD. Tai reiškia, kad pusė apatinių 35% turi mažiau nei 1 400 USD bet kokį finansinį turtą.

Tai dar neatsižvelgia į asmeninę skolą ir šios skolos aptarnavimą!. Vidutinė 2019 m. Kredito kortelės skola buvo 2700 USD, o vidurkis - 6300 USD.

Įtariu, kad pandemijos poveikis dar labiau sumažins taupomųjų sąskaitų likučius, ypač tų, kurių finansinė padėtis yra silpniausia, nepaisant to, ką FED sako apie asmenines taupymo normas.