2018 m. Spalio mėn. „Axos Financial“ sutiko įsigyti „WiseBanyan Holdings“ ir pakeitė jos pavadinimą į „Axos Invest“. Didžioji įrankio dalis liko ta pati, ji tiesiog buvo įtraukta į „Axos Financial“ prekės ženklą.

„Roboadvisors“ šiais laikais yra labai populiarūs. Vertės pasiūlymas yra labai aiškus - mokėkite mažiau mokesčių, gaukite tą patį našumą.

Populiariausi roboadvisors yra tokios įmonės Pagerėjimas ir Turto frontas (skaitykite mūsų „Wealthfront“ apžvalga). Jūs atidarote sąskaitą, įnešate pinigus ir jie už nedidelį mokestį, be pagrindinių investicijų išlaidų, jūsų vardu tvarko portfelį.

„WiseBanyan“ yra panašus į kitus roboadvisors, ypač su tikslo nustatymo funkcijomis, kurios patvirtina jo teiginį būti finansų patarėju, ir skiriasi viena - nuliniai mokesčiai. Jie yra SEC registruotas investavimo patarėjas, narys FINRA/SIPC, ir SIPC apsaugojo iki 500 000 USD. Jie patikrino visus teisėtus laukelius ir yra teisėti.

Šio įrašo ekrano kopijos yra iš demonstracinės paskyros, su kuria žaidžiau. Visi matomi skaičiai yra skirti tik demonstraciniams tikslams. Turiu „WiseBanyan“ sąskaitą tikrais pinigais, bet ekrano kopijos nėra iš to.

„WiseBanyan“ sąskaitos atidarymas

Labai paprasta - „WiseBanyan“ prašo jūsų gimtadienio, pajamų ir grynoji vertė, jūsų investavimo stilius (keturi agresyvumo variantai), kada planuojate investuoti pinigų ir kaip elgiatės, jei jūsų investicija prarastų 10% savo vertės.

Labai paprasta - „WiseBanyan“ prašo jūsų gimtadienio, pajamų ir grynoji vertė, jūsų investavimo stilius (keturi agresyvumo variantai), kada planuojate investuoti pinigų ir kaip elgiatės, jei jūsų investicija prarastų 10% savo vertės.

Jie užduoda daug su rizika susijusių klausimų, kad nustatytų jūsų turto paskirstymą. Jūs turite klasikinį „ką darytumėte, jei jūsų investicijos prarastų 10%“, taip pat kitus sumanesnius, pavyzdžiui, kiek lažintumėtės dėl monetos apvertimo (laimėję 10 USD, uodegos prarasite 0 USD; galvos laimite 50 USD, uodegos - 20 USD; galvos laimi 100 USD, uodegos praranda 50 USD).

Keletas apribojimų investuojant sąskaitas - galite atlikti tik asmeninį tarpininkavimą, Roth IRA, SEP IRA arba Traditional IRA. Minimalus indėlis yra tik pinigai, o paskyros sukūrimas užtrunka vos kelias minutes.

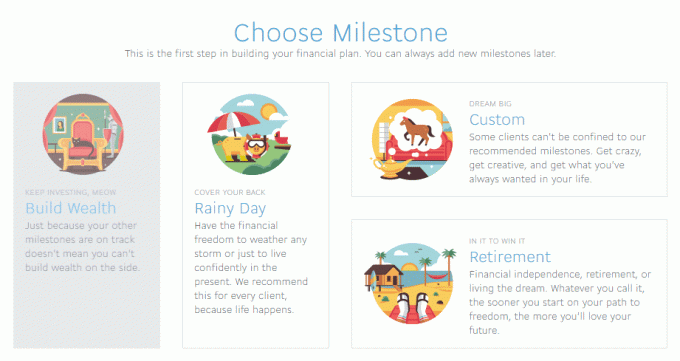

Gairių kūrimas

- Sukurkite turtus-pagrindinė visapusiškai apmokestinama tarpininkavimo sąskaita.

- Lietinga diena - skubios pagalbos fondas.

- Išėjimas į pensiją - kai nustojate dirbti, nesvarbu, ar jums būtų 65, ar 35 metai.

- Pasirinktinis - pasirinktinis tikslas „išsaugoti X iki Y datos“. (Lietinga diena yra pasirinktinis etapas)

Po kiekvieno etapo bus rodomas raginimas padėti apskaičiuoti, kaip gali reikėti sutaupyti.

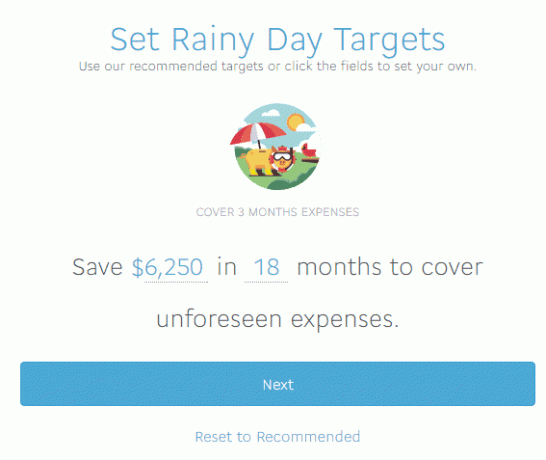

Rekomenduojamas tikslas yra 3 mėnesių išlaidos, kurias jie apskaičiavo kaip 6 250 USD. „WiseBanyan“ nerenka pakankamai informacijos, kad galėtų tiksliai rekomenduoti tikslą, o tai gerai, bet manyčiau, kad 3 mėnesiai tikriausiai yra per trumpas. Man patinka laikyti 6 ar daugiau mėnesių skubios pagalbos fonde, o mūsų mėnesinės išlaidos yra didesnės nei 2000 USD per mėnesį. Vėlgi, aš čia ne dėl skubių fondų patarimų. 🙂

„WiseBanyan“ rekomenduoja 15% akcijų, 85% obligacijų portfelio (galite tai koreguoti), tada prasideda sąskaitos sukūrimo procesas. Manęs paprašė pirmojo įnašo, kiek reikia įnešti automatinio įnašo, o matematika man apskaičiuota, todėl per 18 mėnesių pasiekiau savo tikslą-6 250 USD. Aš reikalauju įnešti 500 USD, o „WiseBanyan“ apskaičiuoja, kad turiu pervesti 70,75 USD per savaitę, kad pasiekčiau savo tikslą per 18 mėnesių (78 savaites). Indėlių dažnumą galite pakeisti į mėnesinį arba ketvirtinį ir „WiseBanyan“ atnaujina sumą.

Naudodami šiuos atnaujinimus matysite, kiek mėnesių esate apdrausti, atsižvelgdami į tai, ką įvedėte kaip savo pajamas. Tai gana slidus.

Tiems, kurie stebi namuose, tai yra 5518,50 USD savaitės indėliai, 500 USD pradiniai indėliai, iš viso 6 018,50 USD indėliai, kurių apytikslis pelnas yra 231,50 USD, kad pasiekčiau savo tikslą - 6 250 USD.

Galime ginčytis, ar verta investuoti skubios pagalbos fondą kitu metu, manau, tai vertinga pamatyti veikiančią sistemą, neįsigilinant į prielaidas ir naudojamas patalpas rekomendacijas.

Su pinigais galite išimti lėšas iš sąskaitų, atnaujinti indėlius ir visa kita. Tai nėra užrakinta, tačiau jūsų veiksmų pasekmės mokesčiams yra jūsų atsakomybė.

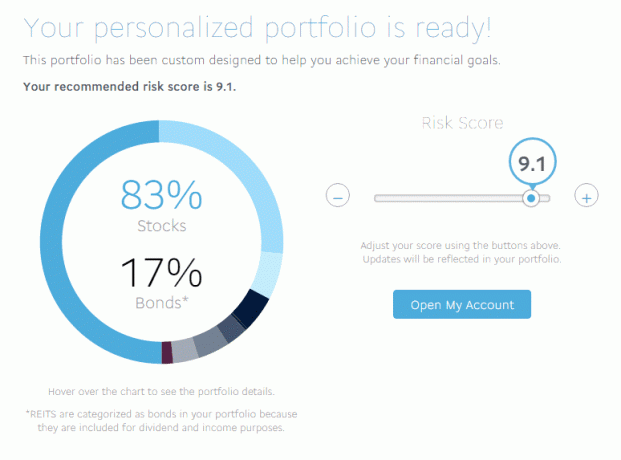

Suasmeninto portfelio peržiūra

Rizikos požiūriu įvertinau 9,1 balo (didžiausias - 10), o tai reiškė 83% akcijų ir 17% obligacijų derinį. Rizikingas 10 turėjo 91/9 santykį, o konservatyvus 1 pasuko paskirstymą ir buvo 9/91.

Rizikos požiūriu įvertinau 9,1 balo (didžiausias - 10), o tai reiškė 83% akcijų ir 17% obligacijų derinį. Rizikingas 10 turėjo 91/9 santykį, o konservatyvus 1 pasuko paskirstymą ir buvo 9/91.

Visas mano suskirstymas buvo toks:

- JAV akcijos (VTI) - 49,64%

- Tarptautinės išsivysčiusios akcijos (VEA) - 26,89%

- Tarptautinės besivystančios akcijos (VWO) - 6,2%

- JAV įmonių investicijų laipsnio obligacijos (LQD) - 4,81%

- Trumpalaikės įmonių obligacijos (VCSH) - 0,35%

- Trumpalaikės didelio pajamingumo obligacijos (SJNK) - 2,89%

- JAV iždas (VGIT) - 4,29%

- JAV nuo infliacijos apsaugotos obligacijos (TIP) - 3,43%

- REIT (VNQ) - 1,50%

Jie visi yra nebrangūs „Vanguard“, SPDR ir „iShares ETF“. Kaip matote, ETF sąrašas yra nemažas ir apima beveik visas turto klases, kokias tik galite įsivaizduoti. Vidutinis išlaidų santykis yra mažas, tik 0,12%, kaip tikitės, jei sąrašas bus užpildytas „Vanguard“, SPDR ir „iShares“ pavadinimais.

Jei pakoreguosite savo paskirstymą (arba per pelną ir nuostolius faktinis paskirstymas pasikeis nuo tikslo), nauji įnašai bus koreguojami, kad jūsų portfelis būtų perkeltas į tą paskirstymą. Tarkime, supaprastintai, jūs esate 80% akcijų ir 20% obligacijų. Jei perkelsite tai į 50% akcijų ir 50% obligacijų, vėlesni indėliai bus sunkesni už obligacijas, kad paskirstymas būtų nukreiptas teisinga linkme. Tai taip pat pakoreguos jūsų portfelį, jei jūsų asignavimai viršys 5% nuo tikslo.

Kaip „WiseBanyan“ uždirba pinigus?

Kiti roboadvisors ima nedidelį valdymo mokestį. Gerinimo mokesčiai nuo 0,15% iki 0,35%, palyginti su pagrindiniais investiciniais mokesčiais. „Wealthfront“ ima 0,25% turto, viršijančio pirmuosius 10 000 USD (15 000 USD „Wallet Hacks“ skaitytojams).

„WiseBanyan“ nieko nekainuoja - kaip? Jie ima mokesčius už papildomas a la carte paslaugas, pvz mokesčių nuostolių derliaus nuėmimas.

„WiseHarvesting“, kurią „WiseBanyan“ vadina savo mokesčių nuostolių surinkimo paslauga, metinis mokestis yra 0,25% apmokestinamojo turto, imamo kas mėnesį, tačiau mėnesinis mokestis yra ne didesnis kaip 20 USD. Kitos bendrovės siūlo mokesčių nuostolių atlyginimą savo baziniame pakete, tačiau jos taip pat ima nuo 0,35% iki 0,25% metinių mokesčių vien už tai, kad turite sąskaitą.

„WiseHarvesting“, kurią „WiseBanyan“ vadina savo mokesčių nuostolių surinkimo paslauga, metinis mokestis yra 0,25% apmokestinamojo turto, imamo kas mėnesį, tačiau mėnesinis mokestis yra ne didesnis kaip 20 USD. Kitos bendrovės siūlo mokesčių nuostolių atlyginimą savo baziniame pakete, tačiau jos taip pat ima nuo 0,35% iki 0,25% metinių mokesčių vien už tai, kad turite sąskaitą.

Kas man patinka „WiseBanyan“

Gairės - apie ką rašiau kaip sukurti savo finansinį planą be finansų patarėjo ir tai atrodo kaip puiki priemonė planui įgyvendinti. Jūs turite lankstumas Norėdami nustatyti skirtingus tikslus (ir pakeisti pavadinimą, spustelėkite mėlyną lauką, kai jį nustatote arba bet kuriuo metu po to prietaisų skydelyje), tada pamatysite juos „Apžvalgoje“.

Man patinka, kad tai nemokama ir kad jūs mokate už mokesčių praradimą, bus įdomu pamatyti, kokias papildomas funkcijas jie prideda ir kaip jie yra įkainoti.

Galiausiai, ir tai yra nedidelė, tačiau jūs galite turėti dalines akcijas, kad visi jūsų pinigai būtų investuoti.

Kas man nepatiko

„WiseBanyan“ sako, kad tai yra pirmasis nemokamas finansų patarėjas ir jis yra gana artimas naudojant „Milestones“. Manau, kad svarbūs etapai yra puiki idėja, tačiau ji turi turėti šiek tiek daugiau planavimo.

Pavyzdžiui, dabar jūs sakote, kad norite sutaupyti 6250 USD per 18 mėnesių skubios pagalbos fondui. Puiku!

Bet ką daryti, jei negalite kas mėnesį įnešti 350 USD įmokos (maždaug 6250 USD padalyta iš 18)? Sistema parodys, kaip keičiasi jūsų laiko juosta, kai atnaujinate automatinio indėlio sumą - tai puiki funkcija, kurią jie neseniai pridėjo. Gera pamatyti, kaip keičiasi jūsų laikas tikslui, atsižvelgiant į jūsų finansines galimybes. Jei kiekvieną mėnesį galite įnešti tik 100 USD indėlį, bet turite gauti iki 6 250 USD - tai atspindi laiko juosta.

Be to, trūksta šiek tiek klijų, kad viskas gerai derėtų kaip finansų patarėjas. Prietaisų skydelyje gali būti rodomi atskiri etapai arba jie iš viso, tačiau norėčiau pamatyti, kaip progresuoja skirtingi etapai, kas atsilieka, kas laukia ir t. T. Jaučiu, kad artėjame prie to, kad tai galėtų būti finansinis planuotojas, tačiau dabar tai yra keli žingsniai.

Galutinės mintys

„WiseBanyan“ vis dar yra palyginti mažas. Pagal šį SEC dokumentą nuo 2016 m. pradžios jie valdo tik apie 90 mln. „Wealthfront“ ir „Betterment“ valdo turtą iki milijardų. Vienas žodis atsargiai, neskaitykite per daug į valdomo turto metriką - tai seksualu, jei esate pradedantysis investuotojas, bet tikrai nesusiję su tuo, ką kuri nors iš šių bendrovių bando daryti.

Pokalbiuose su Vicki Zhou (vienas iš įkūrėjų ir generalinis direktorius) viena iš pagrindinių jų metrikų yra klientų skaičius (apie 20 000). Jie siekia šio tikslo, nes mandagina žmones, kurie tik pradeda „taupyti ir investuoti“ kelionė “. Tai viena iš priežasčių, kodėl minimali suma yra tik 1 USD (ji neseniai buvo sumažinta nuo 10 USD iki $1!). Tai taip pat reiškia, kad jie sutelkti dėmesį į jaunesnių investuotojų poreikius, o ne į vyresnius, turinčius potencialiai didesnius lizdus ir skirtingus poreikius.

Be to, daugelis brokerių įmonių pateko į „roboinvestment“ rinką, pvz., „Vanguard“ asmeninių patarėjų paslaugos ir Charleso Schwabo išmanieji portfeliai. Bus įdomu pamatyti, kaip tai vyksta.

Pažvelkite į „WiseBanyan“

„WiseBanyan“

Apskritai

8.5/10

Stiprybės

- Jokio valdymo mokesčio

- Nėra sąskaitos minimumo

- Siūlykite draugams po 20 USD

Trūkumai

- Tik ne pensijos sąskaitos, „Roth“, „Traditional“ ir „SEP-IRA“

- 0,25% mokestis už mokesčių praradimą, 20 USD per mėnesį