미국인의 40%가 400달러의 긴급 상황에 대처할 수 없다는 통계를 듣거나 읽었습니까?

연준 보고서에서 나온 "2018년 미국 가계의 경제적 웰빙에 관한 보고서"는 2019년 5월 발매.

설문 조사 결과에 따르면 많은 성인이 재정적으로 취약하고 400달러 정도의 비상 비용을 처리하는 데 어려움을 겪을 것입니다.

저는 통계에 대해 회의적이었습니다(저는 출처를 신뢰합니다. 단지 더 잘 이해하고 싶었을 뿐입니다). 그래서 저는 조금 더 배우기 위해 일부 데이터를 파헤쳤습니다. 미국의 평균 저축액은 상당히 낮은 것으로 나타났습니다. 그 이유에 대해 논쟁할 수는 있지만 사람들이 재정적 안정감을 느끼려면 균형이 더 높아야 한다는 데에는 이의가 없습니다.

목차

- 데이터 소스

- 미국의 개인 저축률

- 미국의 평균 저축 잔액

- 금융자산 보유 및 가치(2019)

- 연령별 평균 저축액

- 순자산 백분위수별 평균 절감액

데이터 소스

우리 데이터의 대부분은 연방 준비 제도 이사회의 다양한 부분에서 올 것입니다.

나는 사랑한다 연준의 소비자 금융 조사 평균 미국인의 재정에 대한 놀라운 통찰력을 제공하기 때문입니다. 연방 준비 제도 이사회가 재무부와 협력하여 3년마다 실시합니다. 최신 릴리스는 2019년에 대한 것이지만 설문 조사의 9%가 팬데믹 초기인 2020년 2월과 4월에 완료되었습니다.

Covid-19의 영향에도 불구하고 정보는 여전히 연구에 유용하다고 생각합니다.

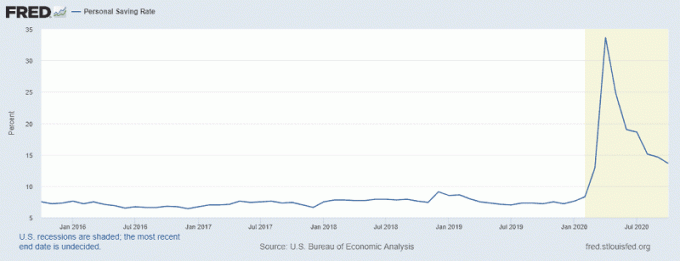

미국의 개인 저축률

나는 로 시작하고 싶다 개인 저축률, 전염병 기간 동안 급증한 세인트루이스 연방준비제도이사회(St. Louis Federal Reserve)가 보고한 통계입니다.

그래프의 정점은 개인 저축률이 33.7%에 도달한 2020년 4월에 해당합니다! 이는 2020년 3월 27일 CARES 법의 통과와 일치합니다. 자극 수표는 몇 주 후까지 발행되지 않았고 롤아웃에 문제가 있었지만 아마도 급증에 기여했을 것입니다.

사용 가능한 마지막 달인 2020년 10월에도 13.6%의 저축률이 있습니다. 이는 1980년대 초반의 경기 침체 이후 지속적으로 본 적이 없는 비율입니다. 미국인들은 수입의 많은 부분을 저축한 오랜 역사가 없습니다.

미국의 평균 저축 잔액

최근 기록에 약 6-8%의 저축률이 있다는 것을 알았으니 이제 우리의 저축 잔액은 얼마입니까? 몇 살에 얼마를 저축했어야 합니까?

이를 위해 우리는 그것을 세분화하고 "저축 균형"이 의미하는 바를 정의해야 합니다. 연준은 이를 범주로 분류하지 않으며 금융 자산을 다음 범주로 나눕니다.

- 모든 금융 자산: 이것은 다른 모든 자산을 포함하는 상위 범주입니다.

- 거래 계정: 여기에는 은행 계좌(당좌, 저축, 머니 마켓)와 선불 직불 카드가 포함됩니다.

- 예금 증명서

- 저축 채권

- 채권

- 주식

- 공동 투자 자금: 뮤추얼펀드, ETF, 헤지펀드 등

- 퇴직금

- 현금 가치 생명 보험: 현금 가치 구성 요소가 있는 종신 보험과 같은

- 기타 관리 자산

- 다른

돈은 대체가 가능하므로 모두 합하면 저축액과 같다고 주장할 수 있지만(그리고 당신이 옳을 것입니다) 그것이 우리의 목표가 아니라고 생각합니다. 우리는 알고 싶어하지 않습니다 액체 순 가치 평균 미국인의 - "저축"에 얼마가 있는지 알고 싶습니다.

따라서 저축에 대한 나의 정의에는 거래 계좌와 예금 증명서의 처음 두 가지 범주만 포함됩니다. 다른 모든 금융자산은 '저축' 이상의 목적이 있다고 생각합니다.

모든 금융 자산("모든 자산")을 포함하려면 2019년 미국의 중간 저축 잔액은 $25,700이고 평균 저축 잔액은 $363,700입니다..

금융자산 보유 및 가치(2019)

이것은 SCF에서 직접 가져온 데이터입니다.

| 범주 | 중앙값 | 평균값 |

|---|---|---|

| 모든 금융 자산 | $25,700 | $363,700 |

| 거래 계정 | $5,300 | $41,700 |

| 예금 증명서 | $25,000 | $102,000 |

| 저축 채권 | $800 | $8,500 |

| 채권 | $121,000 | $653,600 |

| 주식 | $25,000 | $348,500 |

| 공동 투자 펀드 | $110,000 | $854,300 |

| 퇴직금 | $65,000 | $255,200 |

| 현금 가치 생명 보험 | $9,000 | $41,000 |

| 기타 관리 자산 | $115,000 | $512,200 |

| 다른 | $4,000 | $73,800 |

이것을 읽은 나의 첫 번째 반응은 평균과 중앙값 사이에 엄청난 차이가 있다는 것입니다. $25,700 중앙값. 이것은 나에게 한 가지를 말해 줍니다. 꽤 상당한 부의 격차(우리가 이미 알고 있는 것)가 있습니다. 농담처럼, 빌 게이츠가 방에 들어갔을 때 그 방에 있는 보통 사람은 백만장자입니다(적어도!).

70세가 된 누군가가 5세짜리로 가득 찬 방에 들어온 경우에도 마찬가지이므로 이를 연령 그룹으로 분류해야 합니다.

연령별 평균 저축액

아래 표에서 현금 저축은 거래 및 예금 증명서. 모든 자산은 모든 금융 자산을 의미합니다.

| 나이 | 현금 저축 (중앙값) |

현금 저축 (평균) |

모든 자산 (중앙값) |

모든 자산 (평균) |

|---|---|---|---|---|

| 35 미만 | $8,200 | $30,800 | $8,400 | $34,700 |

| 35 – 44 | $9,700 | $66,200 | $22,700 | $170,700 |

| 45 – 54 | $17,100 | $174,100 | $36,200 | $373,100 |

| 55 – 64 | $40,700 | $190,100 | $46,300 | $569,700 |

| 65 – 74 | $48,300 | $187,600 | $53,700 | $642,200 |

| 75+ | $44,300 | $155,200 | $51,500 | $517,400 |

나이도 사용하기가 조금 까다롭기 때문에 다른 범주인 순자산 백분위수로 분류하고 싶었습니다.

순자산 백분위수별 평균 절감액

현금 저축은 거래 및 예금 증명서만을 의미한다는 것을 기억하십시오. 모든 자산은 모든 금융 자산을 의미합니다.

|

순 가치 백분위수 |

현금 저축 (중앙값) |

현금 저축 (평균) |

모든 자산 (중앙값) |

모든 자산 (평균) |

|---|---|---|---|---|

| 35% 미만 | $2,900 | $5,700 | $1,400 | $5,500 |

| 25-49.9% | $5,500 | $15,900 | $11,100 | $22,700 |

| 50-74.9% | $24,500 | $51,200 | $60,300 | $83,800 |

| 75-89.9% | $56,000 | $119,000 | $299,600 | $333,200 |

| 90-100% | $180,000 | $522,300 | $1,339,000 | $2,811,300 |

보시다시피, 순자산의 하위 35%에 속하는 미국인의 저축 잔고는 매우 적습니다. "은행에" $2,900만 있으면 오류의 여지가 별로 없습니다. 그 가족 중 많은 사람들에게 그것이 일의 균형이기도 합니다. 비오는 날을 대비해 가지고 있다는 의미에서 "저축"이 아닙니다. 그들이 가진 모든 돈입니다.

이것은 연준이 미국인의 40%가 400달러의 비상 사태를 처리할 수 없다고 보고한 이유 중 하나입니다. 순자산 기준 하위 35%는 쿠션이 거의 없습니다. 금융 자산의 중간 가치는 $1,400에 불과합니다. 이는 하위 35%의 절반이 1,400달러 미만의 자산을 보유하고 있음을 의미합니다. 모든 금융 자산.

이것은 아직 개인 부채를 고려하지 않고 해당 부채를 상환하는 것입니다!. 2019년 신용 카드 부채 중앙값은 2,700달러인 반면 평균은 6,300달러였습니다.

연준이 개인 저축률에 대해 언급했음에도 팬데믹의 영향으로 저축 계좌 잔액, 특히 재정 상태가 가장 취약한 사람들이 더 줄어들 것이라고 생각합니다.