როგორც ჩანს, ბოლო რამდენიმე წლის განმავლობაში ყოველთვიურად ჩნდება ახალი სათაური, რომელიც საუბრობს იმაზე, თუ რამდენად გადაჭარბებულია ბაზარი. მაგრამ როგორ წყვეტენ ადამიანები რა არის გადაფასებული და რა არის დაუფასებელი?

ანალიტიკოსები მიჰყვებიან სხვადასხვა ინდიკატორებს. ეს მაჩვენებლები უყურებს საფუძვლები საფონდო ბირჟებზე ან უფრო ფართო ეკონომიკაზე. ანალიტიკოსებს სურთ უკეთ უპასუხონ ხშირად დასმულ კითხვას: მწვერვალზე ვართ თუ ბოლოში?

რისკის სამართავად, ინვესტორებს შეუძლიათ დაათვალიერონ ამ ინდიკატორების ერთი ან ნაზავი და მივიდნენ საკუთარ თავზე დასკვნები იმის შესახებ, თუ რა უნდა გააკეთონ თავიანთ პორტფელთან აქტივების განაწილების, ნაღდი ფულის და ბევრის თვალსაზრისით სხვა ცვლადები. ანალოგიურად, ინვესტორებს შეუძლიათ გამოიყენონ ეს ინდიკატორები საკუთარი რწმენის გასაძლიერებლად და საუკეთესო დრო ახალი პოზიციების გასახსნელად ან გარკვეული მოგების დასაჯავშნად.

გეტყვით თუ არა ეს ინდიკატორები, როდის გასკდება ბუშტი ან როდის მიმდინარეობს მასიური ხარის რბენა? Ალბათ არა. რაც მათ შეუძლიათ გააკეთონ არის ინვესტორებს უკეთესი წარმოდგენა მისცენ ალბათობაზე, რაც განაპირობებს უკეთესი გადაწყვეტილების მიღებას.

მოკლე ვერსია

- ინვესტორებს, რომლებსაც სურთ იცოდნენ, არის თუ არა ბაზარი დაფასებული ან გადაჭარბებული, შეუძლიათ გამოიყენონ რამდენიმე ძირითადი მეტრიკა, რათა გაზომონ, სად არის ბაზარი.

- ძირითადი მეტრიკა არის P/E, ბუფეტის ინდიკატორი, ტობინის Q, მარჟის დავალიანება და ინვერსიული სარგებელი.

- გაითვალისწინეთ, რომ თითოეულ მეტრიკას აქვს თავისი უარყოფითი მხარეები და ვერც ერთი ინდიკატორი ვერ იწინასწარმეტყველებს საფონდო ბირჟის მომდევნო ვარდნას.

5 გზა იმის გასაგებად, რომ საფონდო ბაზარი დაუფასებელია თუ გადაჭარბებული

1. P/E და Shiller P/E

პირველი მაჩვენებელი - ყველაზე ხშირად ციტირებული მეტრიკა კომპანიისთვის - არის P/E თანაფარდობა. ეს არის უბრალოდ აქციების ფასის თანაფარდობა კომპანიის მოგებასთან. ლოგიკა იმაში მდგომარეობს, რომ აქციას ექნება პრემია წმინდა შემოსავალზე, რომელსაც ბიზნესი გამოიმუშავებს 12 თვის განმავლობაში. რამდენად პრემია არის ის, რაც რეალურად აფასებს, თუ რამდენად ზედმეტად ან ნაკლებ ფასდება კომპანია. მაღალი მზარდი კომპანიები, როგორც წესი, ფლობენ უფრო მაღალ P/E კოეფიციენტებს, რადგან ინვესტორები ფსონს დებენ უფრო მაღალ მომავალ მოგებაზე და მზად არიან გადაიხადონ მათთვის.

როდესაც საქმე ეხება P/E კოეფიციენტის გამოყენებას, როგორც შეფასების ინსტრუმენტს ბაზრისთვის, თქვენ უნდა გადახედოთ გრძელვადიან საშუალო P/E-ს. შეადარეთ ეს იმ ადგილს, სადაც ის დღეს დგას. რა თქმა უნდა, ეს გრძელვადიანი საშუალო მოიცავს ბევრ დათვი ბაზარს. ასე რომ, როდესაც ჩვენ ხარის ბაზრის შუაში ვართ, უფრო მაღალ ციფრებს ველით. მაგრამ თუ საშუალო P/E კოეფიციენტი უფრო მაღალია, ვიდრე ოდესმე, ბაზარი უფრო მეტად იქნება გადაფასებული. ცნობისთვის, მიმდინარე S&P 500 კოეფიციენტი 34.5-ს შეადგენს. და ეს იმაზე მეტყველებს, რომ ბაზარი გადაჭარბებულია.

ერთი არგუმენტი ამ სისტემის გამოყენების წინააღმდეგ არის ის, რომ შემოსავალი მნიშვნელოვნად განსხვავდება ბიზნეს ციკლის განმავლობაში. ეს ციკლები ჩვეულებრივ გრძელდება შვიდიდან 10 წლამდე. ეს ნიშნავს, რომ მიმდინარე და საშუალო P/E კოეფიციენტების შედარება შეიძლება იყოს შეცდომაში შემყვანი, იმისდა მიხედვით, თუ სად ვიმყოფებით ბიზნეს ციკლში. ამ პრობლემის გადასაჭრელად, ჯილდოს მფლობელმა ეკონომისტმა რობერტ შილერმა შეიმუშავა ციკლურად მორგებული P/E თანაფარდობა (CAPE), ან შილერის P/E თანაფარდობა.

შილერის P/E კოეფიციენტი არბილებს ცვალებადობას ბოლო 10 წლის შემოსავლის საშუალოს აღებით და ინფლაციის მიხედვით. ეს ამცირებს ინფლაციურ ზემოქმედებას, რამაც შეიძლება დაამახინჯოს მოგების მაჩვენებლები. ამ ინდიკატორის მიზანია მიიღოთ უფრო ზუსტი რიცხვი, რომელიც შეიძლება შევადაროთ ისტორიულ ფიგურებს.

კრიტიკები

გაითვალისწინეთ, რომ მიუხედავად იმისა, რომ ეს ორი ყველაზე პოპულარული მაჩვენებელია ბაზრებზე, მათ აქვთ ნაკლოვანებები. Მაგალითად, საპროცენტო განაკვეთები ისინი, საშუალოდ, მხოლოდ 1980-იანი წლებიდან შემცირდა. როდესაც ადამიანები თავიანთ დანაზოგზე ფულს ვერ შოულობენ, ისინი უფრო მეტ ფულს ინვესტირებენ აქციებში, რაც, რა თქმა უნდა, ზრდის ფასებს. და ეს ითარგმნება როგორც ამაღლებული P/E კოეფიციენტები. ასე რომ, მიუხედავად იმისა, რომ დღევანდელი P/E კოეფიციენტი მაღალია, ის უნდა იქნას მიღებული დაბალი საპროცენტო განაკვეთების კონტექსტში.

შეიტყვეთ მეტი: P/E თანაფარდობის პრაიმერი

2. ბუფეტის ინდიკატორი

კიდევ ერთი ფართოდ გავრცელებული მეტრიკა არის ბაფეტის ინდიკატორი, შექმნილი უორენ ბაფეტის მიერ. ის ურჩევს ინვესტორებს გამოიყენონ ეს მაჩვენებელი ბაზრის ზოგადი მდგომარეობის უკეთ შესაფასებლად.

ეს მაჩვენებელი ყოფს საფონდო ბირჟის მთლიან შეფასებას ქვეყნის მთლიან შიდა პროდუქტზე (მშპ). ეს გვაძლევს უხეშ შეფასებას ბაზარზე შეფასებების მდგომარეობის შესახებ. თეორია აცხადებს, რომ საბაზრო შეფასებებმა უნდა აკონტროლოს მშპ. წარმოიდგინეთ ეს, როგორც საფონდო ბაზარი, რომელიც მიჰყვება რეალურ ეკონომიკას.

რა თქმა უნდა, იმის გამო, რომ ბაზრები წინ მიისწრაფიან, ფასები ზოგადად მშპ-ზე მაღალი იქნება. თუმცა, მკაცრი დათვი ბაზრების დროს, როგორიცაა 2008 წელს, ეს კოეფიციენტი ეცემა 100%-ზე დაბლა. (100%-ით მთლიანი საბაზრო შეფასებები უდრის მშპ-ს.) ეს ვარდნა მიუთითებს იმაზე, რომ საფონდო ბაზარი სწრაფად გადავიდა დაბალ შეფასებაზე.

ინვესტორებს შეუძლიათ მოიძიონ ეს მაჩვენებელი ან თავად გამოთვალონ. ადამიანების უმეტესობა იყენებს Wilshire 5000 Total Market Index-ს, როგორც საფონდო ბირჟის მთლიანი კაპიტალიზაციის პროქსი. ეს ინდექსი მოიცავს უფრო მეტ აქციებს, ვიდრე ნებისმიერ სხვა ინდექსს და შეიცავს მაღალი ხარისხის მონაცემებს იმის შესახებ, თუ რას აკონტროლებენ.

როგორც ამ წერის, ბაფეტის ინდიკატორი დგას 178%. მანამდე ის 200% -ს აღემატებოდა პიკს. ინდიკატორი ფაქტობრივად სტაბილურად აღმავალ სვლაზეა 2013 წლიდან, როდესაც მაჩვენებელმა გადალახა 100%-იანი ბარიერი.

კრიტიკები

ბაფეტის ინდიკატორის საერთო კრიტიკა მსგავსია P/E თანაფარდობის ინდიკატორის მიმართ. ინდიკატორი უგულებელყოფს არსებულ ულტრა დაბალ საპროცენტო განაკვეთებს და ბოლო ათწლეულის პლუს რაოდენობრივი შემსუბუქების (QE) პოლიტიკას.

კრიტიკა მუშაობს ორივე მიმართულებით. 1970-იან და 80-იან წლებში ნორმალურზე მაღალი საპროცენტო განაკვეთების პერიოდში, ბაფეტის მაჩვენებელი ნახევარზე მეტით დაეცა 100%-დან 50%-ზე ნაკლებამდე. ეს იმიტომ ობლიგაციები იმ პერიოდის განმავლობაში, მრავალი თვალსაზრისით, უფრო მიმზიდველი ინვესტიცია იყო, ვიდრე აქციები.

3. ტობინის ქ

ნაკლებად ცნობილი მეტრიკა, რომელიც შედარებულია ბაფეტის ინდიკატორთან, არის ტობინის Q. ეს მაჩვენებელი ასევე ითვალისწინებს ბიზნესსა და ფართო ეკონომიკას შორის თანაფარდობას. ნობელის პრემიის ლაურეატმა ჯეიმს ტობინმა შექმნა ეს მაჩვენებელი.

და წინაპირობა მარტივია: საფონდო ბაზრის კომბინირებული საბაზრო შეფასება დაახლოებით უნდა გაუტოლდეს ჩანაცვლების ხარჯებს. ჩანაცვლების ღირებულება არის თანხა, რომელიც ბიზნესს მოუწევს გადაიხადოს მთელი თავისი აქტივების ჩანაცვლებისთვის. ეს თანაფარდობა ასახავს ურთიერთობას აქციების ფასსა და კომპანიის აქტივების ღირებულებას შორის.

მიუხედავად იმისა, რომ ეს მარტივია ინდივიდუალური კომპანიის განხილვისას, ეს ასევე შეიძლება გამოყენებულ იქნას მთლიან საფონდო ბირჟაზე, კიდევ ერთხელ დაეყრდნოთ უილშირის ინდექსს და გამოიყენოთ ფედერალური სარეზერვო სტატისტიკა კორპორატიული ბალანსების შესახებ. ფედერაციის სტატისტიკა ინვესტორებს უხეშ მითითებებს აძლევს კორპორატიული აქტივების ღირებულების შესახებ ამერიკაში. უილშირის ინდექსის საბაზრო კაპიტალიზაციის დაყოფა კორპორაციების აქტივების ღირებულებაზე იძლევა ტობინის Q თანაფარდობას მთელი ბაზრისთვის.

თანაფარდობის წაკითხვა მარტივია. ერთის ქვემოთ რიცხვი ნიშნავს, რომ ბაზარი დაუფასებელია. ერთზე მაღალი რიცხვი მიუთითებს გადაფასებულ ბაზარზე. და ერთის თანაფარდობა ნიშნავს, რომ ბაზარი სამართლიანად არის შეფასებული; ბაზრის ფასი უდრის მის ძირითად აქტივებს.

კრიტიკები

რა თქმა უნდა, ამ მაჩვენებელს აქვს ნაკლოვანებები. მაგალითად, ბიზნესის უმეტესობა - და მართლაც თავად ბაზარი - ვაჭრობს ძირითადი აქტივების პრემიით, რადგან ბაზარი ასევე უყურებს მოგებას, რომელსაც კომპანია შეუძლია გამოიმუშაოს თავისი აქტივების გამოყენებით.

ეს ნიშნავს, რომ რიცხვი ერთზე მეტი შეიძლება იყოს უფრო რთული გამოსაცნობი. თუმცა, თუ ბაზარი ერთზე დაბალია, ეს გაუფასურების აშკარა მაჩვენებელი იქნება.

კიდევ ერთი განსაკუთრებული შეშფოთება არის კოეფიციენტის ფოკუსირება აქტივებზე. როგორც ყველამ ვიცით, დღეს უმსხვილესი ბიზნესები არ არიან აქტივებით მძიმე ინდუსტრიული გიგანტები, არამედ პროგრამული უზრუნველყოფის კომპანიები, რომელთა აქტივები უფრო არამატერიალურია და, შესაბამისად, უფრო რთულია ზუსტი შეფასება.

4. ინვერსიული მოსავლიანობის მრუდი

კიდევ ერთი ფართოდ გავრცელებული ინდიკატორი ეყრდნობა სახელმწიფო ობლიგაციების შემოსავლიანობის მრუდს. მხოლოდ ეს არ გეტყვით, საფონდო ბაზარი დაბალფასებულია თუ ზედმეტად. მაგრამ მას შეუძლია გითხრათ, როდის არის რეცესია. როგორც ზოგადი წესი, რეცესია უფრო სავარაუდოა, რომ მოხდეს გადაფასების ხანგრძლივი პერიოდის შემდეგ.

ეს რეცესიის მაჩვენებელი არის შემობრუნების ინვერსიული მრუდი. შემოსავლიანობის ინვერსიული მრუდები იშვიათია, რადგან ისინი ეწინააღმდეგებიან ტრადიციულ ფინანსურ ლოგიკას. შემოსავლიანობის ინვერსიული მრუდი ჩნდება, როდესაც გრძელვადიანი ობლიგაციების სარგებელი ეცემა მოკლევადიანი ობლიგაციების შემოსავლიანობის ქვემოთ.

ნორმალურ დროს, ობლიგაციების შემოსავალი იზრდება გრძელვადიანი ობლიგაციებისთვის. ინვერსია ხდება მაშინ, როდესაც ბაზრის მონაწილეები მასობრივად ყიდიან თავიანთ მოკლევადიან ობლიგაციებს და გროვდებიან გრძელვადიან ობლიგაციებში. შემოსავალი უკუკავშირშია ობლიგაციების ფასებთან. ასე რომ, როდესაც გრძელვადიანი ობლიგაციების ფასები იზრდება, მათი შემოსავალი ეცემა.

რატომ მოხდებოდა ეს? ზოგადად, თუ ინვესტორები შეშფოთდებიან, რომ ეკონომიკური კრიზისი წარმოიქმნება, ისინი გროვდებიან გრძელვადიან ობლიგაციებში. ნაღდი ფულის მისაღებად ისინი ყიდიან ან თავიანთ აქციებს ან მოკლევადიან ობლიგაციებს.

ისინი ყიდულობენ გრძელვადიან ობლიგაციებს ორი მიზეზის გამო. პირველი, გრძელვადიანი ობლიგაციები არა მხოლოდ ინარჩუნებენ ღირებულებას ეკონომიკური ვარდნის დროს, არამედ რეალურად ფასდება, როდესაც ადამიანები ყიდულობენ მათ მეტს. და მეორე, თუ ეკონომიკური ვარდნა იწყება, ფედერალური სარეზერვო სისტემა ტრადიციულად ამცირებს განაკვეთებს. ეს დაბალი საპროცენტო განაკვეთი გრძელვადიან ობლიგაციებს გაცილებით მეტ სარგებელს მოუტანს, ვიდრე მოკლევადიანი ობლიგაციები.

როგორც ზემოთ აღინიშნა, ეს მაჩვენებელი არ არის ის, რაც შეგიძლიათ ნებისმიერ დღეს გახსნათ და გაზომოთ. თუმცა, მას შეუძლია ინვესტორების გაფრთხილება შესაძლო ტურბულენტობისთვის. და ეს მიუთითებს შესაძლო მწვერვალებზე. ცნობისთვის, ინვერსიული მოსავლიანობის მრუდი იწინასწარმეტყველა ბოლო შვიდი რეცესია!

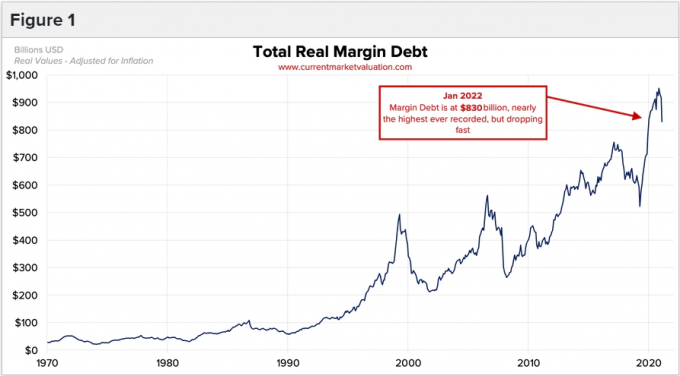

5. მარჟული ვალი

ჩვენი ბოლო მაჩვენებელი საფონდო ბირჟაზე მარჟა ვალის დონეს უყურებს. ეს მაჩვენებელი განიხილავს ინვესტორთა ფსიქოლოგიას, რომელიც ბევრად უფრო გავრცელებულია მწვერვალებზე, ვიდრე ბოლოებში.

ინვესტორები სესხულობენ ფულს ზღვარი მეტი აქციების შესაძენად. ბროკერები არსებითად სთავაზობენ სესხს ინვესტორებს პოტენციურად მათი შემოსავლის გაზრდის მიზნით. მაგრამ ასეთი სესხები ასევე ზრდის მათ ზარალს ბაზრის ვარდნის დროს.

მარჟის ვალი სასარგებლოა, რადგან როდესაც ხარის ბაზრები აღწევს ეიფორიის სტადიას და აქციების ფასები იწყებს ზრდას უფრო სწრაფად და უფრო სწრაფად, ინვესტორები იწყებენ იმის განცდას, რომ მათ გამოტოვეს ნავი (სხვაგვარად ცნობილია, როგორც "დაკარგვის შიში" ან FOMO). იმისათვის, რომ დაეწიონ ტენდენციას ან იმის გამო, რომ მათ სჯერათ, რომ ბაზარი გააგრძელებს ზრდას, ინვესტორები უფრო ლიბერალურად იყენებენ ბერკეტს, ვიდრე ჩვეულებრივ დროს.

აქციების ეს ბერკეტი ყიდვა, რა თქმა უნდა, იწვევს აქციების ფასებს კიდევ უფრო გაზრდის და კიდევ უფრო მეტ ინვესტორს შთანთქავს FOMO-ს გრძნობას. ეს ციკლი, რომელიც არაერთხელ გვინახავს, გრძელდება მანამ, სანამ ყიდვა შენელდება და აქციების ფასები დროებით დაეცემა. იმის გამო, რომ ამდენი ინვესტორი ახლა ბერკეტია, ეს ვარდნა მათ რისკის ქვეშ აყენებს მარჟის ზარი (როდესაც ბროკერი იხსენებს სესხს). და ეს აიძულებს ინვესტორებს გაყიდონ. ისევე, როგორც მათმა ბერკეტის ყიდვამ უბიძგა ფასებს სწრაფად, მათი ბერკეტით იძულებითი გაყიდვები ამცირებს აქციების ფასებს ისევე სწრაფად, თუ არა უფრო სწრაფად.

მიუხედავად იმისა, რომ არ არის ისეთი მეცნიერული, როგორც სხვა ინდიკატორები, თვალი უნდა ადევნოთ იმას, თუ რა რაოდენობის მარჟის სესხი გამოიყენება, რათა დადგინდეს, აღწევს თუ არა ის ახალ მაქსიმუმს. ბერკეტი გამოიყენება გადაფასების პერიოდებში და არა გაუფასურების დროს.

Წაიკითხე მეტი: რა არის Margin Call?

როგორ გავიგოთ, როდის უნდა ჩადოთ ინვესტიცია საფონდო ბაზარზე

რაც შეეხება იმას, თუ როდის არის საუკეთესო საფონდო ბირჟაზე ინვესტირება, ისტორიული მონაცემები ნათელია. თუ ინვესტიციას განახორციელებთ, როდესაც ბაზრები გადაჭარბებულია მათ გრძელვადიან საშუალოსთან შედარებით, თქვენი ფორვარდული ანაზღაურება სავარაუდოდ არასაკმარისი იქნება.

მაგრამ ეს გამარტივებული გზაა, რადგან ეს ეგრეთ წოდებული „ღირებულების“ მიდგომა რეალურად აკლდა ბაზარზე ბოლო ათწლეულის განმავლობაში. ამიტომ მნიშვნელოვანია, რომ ეს მაჩვენებლები ინსტრუმენტად მივიღოთ და არა ორობითი ყიდვა/გაყიდვის ტრიგერები.

ზემოაღნიშნული მიზეზების გამო, ინვესტორებმა არ უნდა იფიქრონ, რომ მათ შეუძლიათ ბაზრის დრო გაატარონ საფონდო ბაზრის ძალიან ფართო ინდიკატორების გამოყენებით. ამის ნაცვლად, თქვენ შეგიძლიათ გამოიყენოთ ისინი თქვენი პორტფელის გადაწყვეტილებების შესასრულებლად.

თუ ყველა ინდიკატორი აჩვენებს, რომ ბაზრები გადაჭარბებულია, ჩვენ არ გეტყვით, რომ გაყიდოთ მთელი თქვენი პორტფელი. ამის ნაცვლად, განიხილეთ დოლარის ღირებულების საშუალო მაჩვენებელი, ერთიანი თანხის ინვესტიციის ნაცვლად. პირიქით, თუ ყველა ინდიკატორი აჩვენებს დაუფასებელ ბაზარს, შესაძლოა, ერთჯერადი თანხის ინვესტირებას მეტი აზრი ჰქონდეს.

Წაიკითხე მეტი: რა არის დოლარის ღირებულება საშუალოდ?

ქვედა ხაზი

არსებობს რამდენიმე მეთოდი, რომელსაც ინვესტორები იყენებენ იმის გასარკვევად, არის თუ არა საფონდო ბაზარი დაბალ ან ზედმეტად შეფასებული. თუმცა არცერთი მათგანი არ არის უტყუარი მეთოდი იმის დასადგენად, თუ სად მიდის ბაზარი.

როგორც ინვესტორი, კარგი იდეაა, თვალი ადევნოთ ამ მაჩვენებლებს, განსაკუთრებით თუ დიდი თანხის ინვესტირებას გეგმავთ. და დაიმახსოვრე, რომ საფონდო ბირჟაზე ვარდნა და ვარდნა ინვესტიციის ნორმალური ნაწილია.

განაგრძო კითხვა: როგორ მოვძებნოთ დაუფასებელი აქციები