თფიქრობდით თქვენი შვილის მომავალი კოლეჯის ხარჯების დაზოგვაზე?

გაინტერესებთ, უნდა დაიწყოთ თუ არა 529 კოლეჯის შემნახველი გეგმა?

სამი წელი დამჭირდა იმ დროიდან, როდესაც დავიწყე ფიქრი 529 კოლეჯის შემნახველი გეგმის შექმნაზე, რომლის რეალურად გახსნა. ეს არის ერთ-ერთი იმ დიდი ფინანსური შემოწმება, რომელიც, როგორც ჩანს, გვაშორებს… სანამ გვიან არ არის.

თუ თქვენ ჩემნაირი ხართ, თქვენ ალბათ ეჭიდებით ამ დიდ ცხოვრებისეულ გადაწყვეტილებას და ბევრს არ აკეთებთ. მაგრამ აქ ხარ. ამ სახელმძღვანელოს კითხვა. ასე რომ გავაკეთოთ! რეალურად ამ დროს.

დარწმუნებული ვარ, რომ ეს სახელმძღვანელო მოგცემთ ყველაფერს, რაც გჭირდებათ კოლეჯის შემნახველი გეგმის 529 ვარიანტის გასაგებად და დღესვე გახსნით თქვენს შვილს!

ყოველივე ამის შემდეგ, მე ვარ მტკიცებულება, რომ შენ შეგიძლია ამის გაკეთება. მე ახლა მაქვს გახსნილი კოლეჯის შემნახველი 529 გეგმა ჩემი სამი შვილისთვის და მე ყოველთვიურად ავტომატურად ვიღებ მცირე თანხას მათ დასაფინანსებლად. ჩვენი მიზანია დავაფინანსოთ კოლეჯის ერთი ან ორი წელი.

ამის თქმით, მე არ ვეყრდნობი მხოლოდ ჩემს ყოველთვიურ შენატანებს. ცხოვრება არაპროგნოზირებადია. მიუხედავად იმისა, რომ ეს ასეა, ჩვენ მაინც გვინდა მივაღწიოთ ჩვენს მიზანს, დავაფინანსოთ საბავშვო კოლეჯის ხარჯების ნაწილი. იმის უზრუნველსაყოფად, რომ ის გეგმის მიხედვით მიდის, მე დავამყარე ჩემი კოლეჯის 529 დანაზოგი სიცოცხლის დაზღვევით.

სიცოცხლის დაზღვევა ახლობლებისთვისაა. ეს არის თქვენი და თქვენი ოჯახის ფინანსური მომავლის დაგეგმვის აუცილებელი კომპონენტი. სიცოცხლის სადაზღვევო პოლისის შენარჩუნება უზრუნველყოფს თქვენი ფინანსური მიზნების დასრულებას თქვენი გარდაცვალების შემდეგაც კი.

სიცოცხლის დაზღვევის შესახებ გადაწყვეტილების მიღებისას თქვენ გინდათ პოლისი, რომელიც დაფარავს თქვენს ფინანსურ საჭიროებებს. ასევე გეგმა იმ ვადით, რომელიც ემთხვევა კოლეჯში სწავლის დროს. მინიჭება გთავაზობთ 10 და 20 წლიან პირობებს, რაც გაადვილებს და ხელმისაწვდომს გახდის იმ ვადას, რომელიც შეესაბამება თქვენს ვადას.

თუ თქვენ არ იცნობთ ბესტოუს, ისინი გთავაზობთ სიცოცხლის დაზღვევის პოლისებს წუთებში. ისინი აადვილებენ პოლიტიკის მიღებას მონაცემების გამოყენებით, რათა ამოიღონ ექიმის გამოცდები. შეგიძლიათ მიიღოთ უფასო ციტატა აქ.

თუ მე ამის გაკეთება შემიძლია, შენ შეგიძლია!

აქ მოცემულია შინაარსის ცხრილი, რომ სწრაფად მიიღოთ სახელმძღვანელო:

Სარჩევი

- რა არის 529 გეგმა?

- 529 გეგმის წესი

- დანაზოგი vs წინასწარ გადახდილი გეგმები

- 529 გეგმის კალკულატორი (იხილეთ რა არის შესაძლებელი)

- 529 კოლეჯის შემნახველი გეგმის სარგებელი

- 529 კოლეჯის შემნახველი გეგმის უარყოფითი მხარეები

- როდის უნდა დაიწყოს 529 შემნახველი გეგმა

- უნდა გამოიყენოთ თქვენი სახელმწიფოს გეგმა?

- რა ფონდებში უნდა ჩადოთ ინვესტიცია გეგმის ფარგლებში?

- კოლეჯის დანაზოგი თუ საპენსიო დანაზოგი რომელია უფრო მნიშვნელოვანი?

- რას აკეთებენ სხვა ბლოგერები/მშობლები

- უფრო გავრცელებული 529 გეგმის კითხვები

- მუშაობს 529 გეგმა? მოდით შევხედოთ სტატისტიკას

- გააუმჯობესეთ თქვენი შანსები 529 გეგმის წარმატებისთვის

- ერთი წარმატებული ამბავი

- გახსენით თქვენი 529 გეგმა 5 წუთში CollegeBacker– ით

პირველ რიგში, მოდით გავუმკლავდეთ აშკარა საკითხს:

რა არის 529 კოლეჯის დაზოგვის გეგმა?

529 კოლეჯის შემნახველი გეგმა არის საგანმანათლებლო ხარჯების შემნახველი გეგმა (ფედერალური საგადასახადო კოდექსის მიხედვით 529) შექმნილი ცალკეული შტატებისა თუ დაწესებულებების მიერ. ისინი შექმნილია ისე, რომ თქვენ წახალისდეთ დაზოგოთ თქვენი შვილის განათლებისთვის (კოლეჯი ან სავაჭრო სკოლა).

წახალისება ორი ფორმით მოდის: ფედერალური გადასახადებისგან თავისუფალი ფულის დაზოგვის შესაძლებლობა და სახელმწიფო გადასახადებზე გამოქვითვის მიღების შესაძლებლობა (თუ თქვენ გაქვთ სახელმწიფო გადასახადი და თქვენ იყენებთ თქვენი სახელმწიფოს გეგმას).

ეს სახელმწიფოს მიერ დაფინანსებული 529 კოლეჯის შემნახველი გეგმა არსებობს 1996 წლიდან, მაგრამ ისინი ბოლო წლებში იძენენ ნამდვილ პოპულარობას.

529 კოლეჯის შემნახველი გეგმა არის კოლეჯის შემნახველი სამყაროს Roth IRA. ეს ნიშნავს, რომ თქვენი დანაზოგი იზრდება გადასახადებით და თანხები გათავისუფლებულია, სანამ გამოიყენებთ მათ საგანმანათლებლო ხარჯების შესასრულებლად.

ნაკლები გადასახადები. მეტი კოლეჯის დანაზოგი. რა არ უნდა გიყვარდეს? 529 წლები მართლაც კარგი გარიგებაა.

529 კოლეჯის შემნახველი გეგმის წესი

წესები მარტივია. თქვენ შეგიძლიათ წვლილი შეიტანოთ დაბეგვრის შემდგომ დოლარებში თქვენი არჩევანის გეგმაში და გამოიტანოთ წვლილი და საინვესტიციო შემოსავალი გეგმიდან ნებისმიერ დროს უმაღლესი განათლების შესარჩევი ხარჯებისათვის, რომელიც გამოიყენება გეგმის ბენეფიციარის მიერ (აკა თქვენი ბავშვი).

ამრიგად, შენატანები შემოიფარგლება იმ ოდენობით, რაც აუცილებელია ბენეფიციარის შესარჩევი ხარჯებისთვის. თუმცა, როგორც ქვემოთ ნახავთ, სახსრები შეიძლება გადაეცეს სხვა ბენეფიციარებს.

გაითვალისწინეთ საჩუქრის გადასახადის წესები შეიძლება გავლენა იქონიოს თქვენს წვლილზე და ზოგიერთი სახელმწიფო ზღუდავს წლიური წვლილის რაოდენობას მათ გეგმაში. გაქვთ უფრო ნიუანსური კითხვები წესებთან დაკავშირებით? ეწვიეთ IRS კითხვა -პასუხის გვერდს ამ თემაზე.

დანაზოგი vs წინასწარ გადახდილი გეგმები

არსებობს ორი სახის 529 კოლეჯის შემნახველი გეგმა: წინასწარ გადახდილი და შემნახველი. მნიშვნელოვანია იცოდეთ განსხვავება. ზოგიერთი სახელმწიფო გვთავაზობს ერთს ან მეორეს, ორივეს, ან გეგმას, რომელიც აერთიანებს მახასიათებლებს.

წინასწარ გადახდილი 529 გეგმა

წინასწარი გადახდის 529 გეგმა, როგორც წესი, გაძლევთ უფრო მეტ საგადასახადო შეღავათს და კოლეჯის ფასდაკლებას იმ კონკრეტული შტატის სკოლებისთვის. წინასწარ გადახდილი გეგმები განიხილება ინფლაციის შემსუბუქებლად, რადგან ისინი საშუალებას გაძლევთ დაზოგოთ კოლეჯში დღევანდელ ფასებში.

მაგრამ მათ ასევე აქვთ მეტი შეზღუდვა. მაგალითად, თუ გადაწყვეტთ გამოიყენოთ წინასწარ გადახდილი გეგმა თქვენს შტატში და შემდეგ გააგზავნოთ თქვენი შვილი კოლეჯში არასახელმწიფო თქვენ აპირებთ დაკარგოთ დანაზოგი, რისი მოპოვებაც თქვენ შეძელით წინასწარ გადახდილ სახელმწიფოში გეგმა. ეს მნიშვნელოვნად განსხვავდება სახელმწიფოს გეგმის მიხედვით.

თუ თქვენ არ გაქვთ სახელმწიფო გადასახადი, როგორც მე ტეხასში, მაშინ სავარაუდოდ უნდა დაათვალიეროთ შემნახველი გეგმები, რათა მეტი მოქნილობა მოგცეთ.

529 შემნახველი გეგმა

529 შემნახველი გეგმა უფრო მოქნილია. თქვენ ჩვეულებრივ შეგიძლიათ გამოიყენოთ ამ ტიპის გეგმები ქვეყნის ნებისმიერ აკრედიტებულ კოლეჯში ან უნივერსიტეტში. მაგალითად, მე ვარ ტეხასის მკვიდრი და მაქვს 529 შემნახველი გეგმა ოჰაიოში.

ვინაიდან ეს არის შემნახველი ტიპის გეგმა, მე შემიძლია გამოვიყენო სახსრები იქ, სადაც მსურს, რამდენადაც ეს არის განათლების ხარჯების შესარჩევად.

მნიშვნელოვანია აღინიშნოს, რომ თქვენ შეგიძლიათ გამოიყენოთ გეგმის ორივე ტიპი. იხილეთ ქვემოთ მოთხრობა ვიღაცისგან, რომელმაც გამოიყენა ორივე ტიპი.

529 კოლეჯის შემნახველი გეგმის კალკულატორი (იხილეთ რა არის შესაძლებელი)

მოდით გამოვთვალოთ რა არის შესაძლებელი 529 კოლეჯის შემნახველი გეგმით. CollegeBacker– ის მარტივი, მაგრამ ელეგანტური 529 კოლეჯის შემნახველი გეგმის გამომთვლელი მშვენივრად წარმოაჩენს, თუ რა შედეგები შეიძლება მოყვეს 529 გეგმის გამოყენებას თქვენი შვილის კოლეჯის ხარჯებისთვის.

ჩავრთე ჰიპოთეტური და სასიამოვნოდ გამიკვირდა იმის დანახვა, რომ კოლეჯის 529 შემნახველი გეგმის გამოყენებით რეგულარულად დაზოგავდა ჩემი ხუთი წლის კოლეჯის ხარჯებისთვის მე შევძლებ დაზოგო დამატებით $ 3,000 იმ დროისთვის, როდესაც ის მზად იქნება სკოლაში წასასვლელად.

სცადეთ კალკულატორი CollegeBacker.com– დან საკუთარი თავისთვის

შემდეგი ინფორმაცია განმარტავს ამ ანგარიშებთან დაკავშირებულ სარგებელს და რისკებს.

529 კოლეჯის შემნახველი გეგმის სარგებელი

კოლეჯის ხარჯების დაზოგვის ეს მეთოდი გთავაზობთ სარგებელს საგადასახადო შეღავათებისა და გამოქვითვების მიღმა:

- მშობლები ინარჩუნებენ ფონდის კონტროლს. ეს მნიშვნელოვანია, თუ გაწუხებთ, რომ თქვენმა შვილმა შეიძლება გადაწყვიტოს გამოიყენოს კოლეჯის დანაზოგი სამოგზაუროდ ან ახალი მანქანისთვის. თქვენ გაქვთ კონტროლი ანგარიშზე და იღებთ გადაწყვეტილებას როდის და როგორ იქნება გამოყენებული ფული.

- სანამ არ გადაწყვეტთ თანხის ამოღებას, არ გექნებათ ფიქრი თქვენი საგადასახადო დეკლარაციის შესახებ ინფორმაციის მოხსენების შესახებ. წელი, როდესაც თქვენ გამოიტანთ თანხას, იქნება ერთადერთი დრო, როდესაც თქვენ მიიღებთ 1099 ფორმას, რომლითაც იტყობინება დასაბეგრი ან არასაბეგრიო შემოსავალი.

- ეს გეგმები მოქნილობას გვთავაზობს. თქვენ შეგიძლიათ გადაიტანოთ თქვენი ინვესტიცია სხვა 529 შემნახველ გეგმაში ან შეცვალოთ ბენეფიციარი (იხ. ქვემოთ) თუ თქვენი შვილი არ დადის კოლეჯში ან იღებს სტიპენდიებს, რომლებიც დაფარავს ხარჯებს.

- კოლეჯის 529 შემნახველი გეგმის უმეტესობა იძლევა მნიშვნელოვან დეპოზიტებს და ნებისმიერს შეუძლია წვლილი შეიტანოს, არა მხოლოდ ბენეფიციარის მშობელმა. ბებია -ბაბუას, გაფართოებულ ოჯახს და სხვა პირებს შეუძლიათ წვლილი შეიტანონ თქვენი შვილის განათლებაში წლების განმავლობაში. უმეტეს შემთხვევაში, არ არსებობს ასაკობრივი შეზღუდვები ან შემოსავლის შეზღუდვები ამ გეგმებისთვის.

- მშობლის ან სხვა დონორის საკუთრებაში არსებული გეგმები არ იქონიებს მნიშვნელოვან გავლენას თქვენს შვილზე ფედერალური ფინანსური დახმარების მიღების უნარზე. ეს იმიტომ ხდება, რომ 529 ანგარიში ითვლება "მშობლის" აქტივად.

- ბოლოდროინდელი საგადასახადო კოდექსის ცვლილებებით, 529 ანგარიშით უკვე შეგიძლიათ ისარგებლოთ K-12 საგანმანათლებლო ხარჯების წელიწადში $ 10,000-მდე.

529 კოლეჯის შემნახველი გეგმის უარყოფითი მხარეები

529 კოლეჯის შემნახველი გეგმის გამოყენება შეიძლება იყოს შესანიშნავი გზა ფულის უკან დასაბრუნებლად კოლეჯის მზარდი ხარჯებისთვის. მაგრამ მათ არ აქვთ გარკვეული რისკები და ჯარიმები.

- ფულის გატანა არაფრისთვის, გარდა კვალიფიციური საგანმანათლებლო ხარჯებისა, იწვევს საშემოსავლო გადასახადს შემოსავალზე, ასევე 10% ჯარიმას. თუ თქვენ მიიღეთ სახელმწიფო გადასახადის შემცირება, შეიძლება დაგჭირდეთ ამის დაფარვაც.

- სტიპენდიის ან გრანტის მიმღებთა განსაზღვრისას ზოგიერთი კოლეჯი ითვალისწინებს ოჯახის კუთვნილ 529 კოლეჯის შემნახველ გეგმას.

- ზოგიერთ შემნახველ გეგმას აქვს მაღალი ადმინისტრაციული გადასახადი, რამაც შეიძლება შეამციროს თქვენი შემოსავალი. ძალიან მნიშვნელოვანია, რომ ყურადღებით გადახედოს ყველა ინფორმაციას კონკრეტული გეგმის განხორციელებამდე. გააკეთეთ თქვენი კვლევა, იყიდეთ და შეადარეთ გეგმები ყურადღებით, რომ იპოვოთ საუკეთესო ვარიანტი თქვენი ოჯახისთვის.

როდის დავიწყოთ 529 შემნახველი გეგმა?

ახლავე დაიწყე!

ნუ ჩაერთვებით სხვადასხვა სახის გეგმებში/ანგარიშებში. უბრალოდ აარჩიე რამე და წადი.

სიმართლე ისაა, რომ ხალხის უმრავლესობა ელოდება, სანამ გვიან არის რაიმე საქმის დასაწყებად. და არა იმიტომ, რომ მათ არ ჰქონდათ ფული. ეს იმიტომ ხდება, რომ ისინი წლების განმავლობაში რამდენჯერმე ფიქრობდნენ ამაზე და არასოდეს მოქმედებდნენ - ან იმიტომ, რომ არჩევანით იყვნენ დაბნეულნი, ან ძალიან ზარმაცი იყვნენ ამის შესაქმნელად.

მათ რომ დაეწყოთ დანაზოგის ავტომატური გატანა CD- ზე ან უბრალო შემნახველ ანგარიშზე, უკეთესი იქნებოდა, ვიდრე იქ აღმოჩნდებოდნენ.

მე ერთ -ერთი ასეთი ადამიანი ვიყავი. ყველაზე დიდი ხნის განმავლობაში, მე არ მქონდა გადაწყვეტილი კონკრეტული ადგილი კოლეჯის დანაზოგის შესანახად.

თქვენ ნამდვილად შეგიძლიათ გახსნათ 529 თქვენი შვილის დაბადებამდე. თქვენ უბრალოდ უნდა დაიმახსოვროთ, რომ შეცვალოთ ბენეფიციარი თქვენი შვილის გაჩენისთანავე და მიიღეთ სოციალური დაცვის ნომერი.

უნდა გამოიყენოთ თქვენი სახელმწიფოს გეგმა?

თუ ჩემნაირ ტეხასში ცხოვრობ, შენი მდგომარეობა საკმაოდ კარგია. თქვენ არ იხდით სახელმწიფო საშემოსავლო გადასახადს.

ამიტომ, არ არსებობს კოლეჯის გეგმები, რომლებიც განსაკუთრებით მომგებიანია ტეხასელებისთვის, თუკი თქვენ არ მოკვდებით თქვენი შვილის ტეხასის სკოლაში გაგზავნისას. ამ შემთხვევაში, არსებობს წინასწარი გადახდის გეგმები, რომლებიც შეიძლება უკეთესი იყოს თქვენთვის.

საბოლოო ჯამში, თქვენ უფრო თავისუფლად შეგიძლიათ შეხედოთ სხვა სახელმწიფოს გეგმას. გეგმების უმეტესობა საშუალებას მოგცემთ მიიღოთ მონაწილეობა მათ გეგმაში და გამოიყენოთ სახსრები სადმე.

ასე რომ იყოს, შემდეგი რაც თქვენ უნდა ინერვიულოთ არის საფასური, მოქნილობა და ფონდის პარამეტრები. ამ ფაქტორებიდან გამომდინარე ონლაინ პუბლიკაციები ყოველთვის აფასებენ 529 -ე ადგილს. თქვენ შეგიძლიათ გადახედოთ ერთ – ერთ სიას და შეამციროთ თქვენი არჩევანი, გაიყვანოთ ტრიგერი და დაიწყოთ დაზოგვა.

თუ თქვენ არ გაქვთ ჩემნაირი სახელმწიფო საშემოსავლო გადასახადი, მაშინ კოლეჯი ბეკერი უნდა ჩაითვალოთ თქვენს სახლად თქვენი კოლეჯის დაზოგვის 529 გეგმისთვის. თქვენ არ გამოტოვებთ რაიმე გამოქვითვას CollegeBacker– ის მიერ დაფინანსებული 529 კოლეჯის შემნახველი გეგმის სერვისის გამოყენებით.

დაკავშირებული: ნახე ჩვენი ჩამონათვალი იმ სახელმწიფოებისა, რომელთაც საშემოსავლო გადასახადი არ აქვთ.

რა ფონდებში უნდა ჩადოთ ინვესტიცია გეგმის ფარგლებში?

მას შემდეგ რაც შექმენით კოლეჯის 529 შემნახველი გეგმა, თქვენ უნდა გადაწყვიტოთ რაში უნდა ჩადოთ ინვესტიცია.

გეგმების უმეტესობა გვთავაზობს მიზნობრივ თარიღს ან ასაკზე დაფუძნებულ სახსრებს. ეს ფონდის ანგარიშები უფრო კონსერვატიული ხდება თქვენი ბავშვის ასაკის მატებასთან ერთად.

ამრიგად, როდესაც თქვენი შვილი 16 წლისაა და ბაზარი კრახს, თქვენი ინვესტიციების ნახევარი არ მიიღება. იმ დროისთვის თქვენ უფრო კონსერვატიულ ინვესტიციებში იქნებით.

იხილეთ ჩვენი სახელმძღვანელო განსაზღვრისათვის თქვენი აქტივების შესაბამისი განაწილება თქვენი კოლეჯის 529 შემნახველი გეგმისთვის.

იყავით ფრთხილად ასაკზე დაფუძნებული გეგმებით

აქ არის მოკლე ისტორია იმის შესახებ, თუ რამდენად მნიშვნელოვანია თქვენი გეგმის სწორი ბენეფიციარის დადგენა, თუ იყენებთ ასაკობრივ სახსრებს.

რამდენიმე წლის უკან ვკითხულობდი ა r/personalfinance ძაფი (სხვათა შორის, შესანიშნავი ადგილია pf რჩევისთვის) ვიღაცისგან, რომელიც განიხილავს ოჰაიოს 529 დაზოგვის გეგმას.

მე ამ გეგმის გულშემატკივარი ვარ, ამიტომ დავიწყე იმის გაგება, თუ როგორ მეგონა, რომ ეს იყო კარგი გეგმა ჩემთვის, ტეხასელი, ვინაიდან არ მაქვს სახელმწიფო გადასახადის დაკლება.

გარდა ამისა, CollegeAdvantage გეგმა (როგორც საყოველთაოდ ცნობილია) გააჩნია მარტივ ონლაინ ინტერფეისს და რაც მთავარია, Vanguard– ის დაბალბიუჯეტიან სახსრებს.

წითელმყოფი განაგრძო მკითხა სხვადასხვა სახსრების შესახებ და რომელი ავირჩიე.

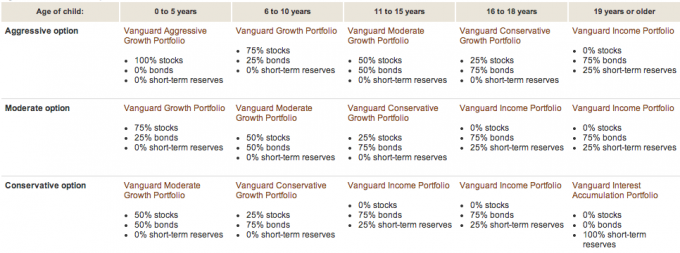

მე მას გავუზიარე, რომ მე ავირჩიე ავანგარდის აგრესიული ასაკობრივი ვარიანტი ორივე ქალიშვილისთვის. სწავლისას გეგმა ავანგარდის ვებსაიტზე აღმოვაჩინე, რომ ფონდის აქციები, ობლიგაციები და ნაღდი ფული იყო ბენეფიციარის ასაკის მიხედვით.

აქ არის ვიზუალური ავარია ავანგარდიდან:

ეს არის ის, რაც მახსოვს, ვიცოდი ჩემს პირველ ქალიშვილთან ერთად. მაგრამ რატომღაც დამავიწყდა მეორე ქალიშვილის 529 ანგარიშის გახსნისას.

ხედავთ, ჩვენ არ გვქონდა მეორე ქალიშვილის SSN ან დაბადების თარიღიც, როდესაც ანგარიში გავხსენით. ჩვენ რეალურად გავხსენით ის ჩემი ცოლის გამოყენებით, როგორც ბენეფიციარი, დაბადებამდე.

როდესაც მეორე ქალიშვილი დაიბადა, ჩვენ დავაფინანსეთ ანგარიში და ჩვენ უკვე ჩავდეთ ინვესტიცია ასაკობრივ ფონდში: 75% ობლიგაციებში და 25% ნაღდი ანგარიშსწორებით. რატომ არის ეს გამოყოფა? რადგან ჩემი ცოლი 19 წელზე უფროსია, ცხადია!

ამ Reddit თემის წყალობით მივხვდი ჩემი გზების შეცდომას. ახლა მე ვიცი, რატომ ასრულებდა ჩემი მეორე ქალიშვილის ანგარიში ასე ცუდად ჩემს უფროს ქალიშვილთან შედარებით. რადგან მეორე ქალიშვილის ანგარიში იყო ობლიგაციებში და ნაღდი ანგარიშსწორებით! ასე შემრცხვა. აქ მოცემულია წლიური შესრულების შედარება:

ქალიშვილი #1 (5 წლამდე):

ქალიშვილი #2 (ფაქტობრივად ქალბატონი PT ასაკის მიხედვით - 19 წელზე მეტი):

მას შემდეგ რაც მივხვდი, შევიცვალე კოლეჯის 529 შემნახველი გეგმის ბენეფიციარი, რასაც მე ვთამაშობდი, რადგან არ მეგონა ამას მნიშვნელობა ჰქონდა.

მე მოკლედ ვესაუბრე CollegeAdvantage– ს და მათ დამარწმუნეს, რომ ერთხელ შევცვალე ბენეფიციარის ინფორმაცია ობლიგაციები/ფულადი სახსრები გაიყიდება და ანგარიში რეინვესტირდება აქციებში (ხუთ წლამდე ასაკის მიხედვით ფრჩხილი).

ეს რა თქმა უნდა არის ის, რაც უნდა გავაკეთო 2,5 წლის წინ. კარგი ის არის, რომ ჩვენ გვაქვს 16 წელი სხვაობის შესავსებად.

სიუჟეტის მორალი არის ის, რომ ყოველთვის დრო დასჭირდეს თქვენი ინვესტიციების გასაგებად. თუნდაც საუკეთესო განზრახვით (მაგალითად, 529 კოლეჯის შემნახველი გეგმის დაწყება თქვენი შვილის დაბადებამდე), შეცდომების დაშვება შეიძლება.

კოლეჯის დანაზოგი თუ საპენსიო დანაზოგი რომელია უფრო მნიშვნელოვანი?

მე ვფიქრობ, რომ მნიშვნელოვანია კოლეჯის დანაზოგის გათვალისწინებამდე თქვენი საპენსიო საჭიროებების მოვლა. არ არსებობს სესხები ან სტიპენდიები თქვენი პენსიაზე გასვლისთვის.

არ ვთქვა, რომ თქვენ გჭირდებათ თქვენი საპენსიო სრულად დაფინანსება, სანამ დაზოგავთ თქვენი შვილებისთვის. თქვენ უბრალოდ უნდა შეასრულოთ მაქსიმალური წვლილი, რომელიც დაგეხმარებათ საპენსიო მიზნების მიღწევაში და შემდეგ იფიქროთ კოლეჯის დანაზოგზე.

ეს მხოლოდ ჩემი შეხედულებაა. თქვენ შეიძლება განსხვავებული პოზიცია დაიჭიროთ.

მილიონერი მეზობელი არ უნდა გადაიხადოს მათი საბავშვო კოლეჯისთვის

მე ვუსმენდი მილიონერი შემდეგი კარი ამ ბოლო დროს და ავტორები დიდ დროს ატარებენ საუბარში იმაზე, თუ როგორ ხდება მილიონერები (კერძოდ მეზობლად მრავალფეროვნება) დასრულდება მათი სიმდიდრის გამოყენება ბავშვის განათლებისთვის (კერძო სკოლები, კოლეჯები).

ისინი ამბობენ, რომ ეს შეცდომაა, რადგან ბავშვები, რომლებიც იღებენ დიდ ფინანსურ საჩუქრებს, არ დაზოგავენ ამ ფულს.

სიღარიბე არის ის, რისი დამსახურებაა ჩვეულებრივი, შრომისმოყვარე ადამიანების მილიონერებად ქცევა. ასე რომ, თქვენი შვილების დიდი ფინანსური საჩუქრის მიცემით თქვენ ართმევთ მათ ერთ – ერთ ფაქტორს, რომელიც დაეხმარება მათ გახდნენ მილიონერები.

მე ამ მიდგომის მწამს. Ქალბატონი. PT არის მისი მტკიცედ მორწმუნე. ჩვენი შვილებისთვის კოლეჯის შემნახველი გეგმების 529 გეგმაში დაზოგული თანხა იქნება დამატებითი დანამატი. ახლა ჩვენ ვაყენებთ $ 75 თვეში თითოეულ ბავშვს 529 კოლეჯის შემნახველ გეგმაში.

რამდენიმე ერთჯერადი შემოწირულობითა და დაბადების დღის ფულით, ჩვენ ალბათ შევძლებთ დავეხმაროთ ჩვენს შვილებს კოლეჯის რამდენიმე სემესტრის გავლით.

ჩვენ აღფრთოვანებული ვართ, რომ ვხედავთ, რომ ჩვენი შვილები გარკვეულ პასუხისმგებლობას იღებენ თავიანთი განათლების საფასურზე. მათ შეუძლიათ ამის გაკეთება მუშაობა, სტიპენდიების გამოყენება, ან თუნდაც მცირე სესხების აღება (რასაც მე მთლად წინააღმდეგი არ ვარ)

Იხილეთ ასევე:ასწავლეთ ბავშვებს ფულის შესახებ [სრული სახელმძღვანელო]

რას აკეთებენ სხვა ბლოგერები/მშობლები

მივმართე ჩემს ბლოგერ მეგობრებს და მკითხველებს და დავსვი ეს შეკითხვა:

”თქვენ ამჟამად იყენებთ ან აპირებთ გამოიყენოთ 529 კოლეჯის შემნახველი გეგმა თქვენი შვილის კოლეჯის განათლებისთვის? თუ ასეა, რატომ? თუ არა, რატომ? ”

შენახვის გრძნობა - ჩვენ ამჟამად არ გვაქვს 529 კოლეჯის შემნახველი გეგმა ჩვენი ბავშვისთვის. ამჟამად, ჩვენ გვაქვს მცირე შემნახველი ანგარიში, რომ შევიძინოთ მოულოდნელი ნივთები, რაც მას შეიძლება დასჭირდეს. მას შემდეგ, რაც მანქანას ანაზღაურებას მივიღებთ, ჩვენ გავზრდით საპენსიო დანაზოგს და დავიწყებთ მისთვის კოლეჯის შემნახველ ანგარიშს. ველოდები, რომ ეს მოხდება მომავალ წელს.

კრედიტი არ არის საჭირო - მე არ ვიყენებ 529 -ს კოლეჯის შესანახად, ყოველ შემთხვევაში, ახლავე. მე მყავს სამი შვილი და ბევრს ვმუშაობ იმისათვის, რომ ჩავდო 2,000 აშშ დოლარი თითო ბავშვზე მათ განათლების შემნახველ ანგარიშებზე (ESA). თუ რაღაც მომენტში, მე ხელმისაწვდომი ვარ სრულად დავაფინანსო მათი ESA და ჩვენი ყველა საპენსიო ანგარიში, შეიძლება განვიხილო 529-ის გახსნა.

წაიკითხეთ ჩვენი სტატია თემაზე კოლეჯში დაზოგვის სხვადასხვა გზა, რომელიც მოიცავს ESA– ს.

გატეხილიდან თავისუფალი - ჩვენ გვაქვს სახელმწიფო 529 კოლეჯის შემნახველი გეგმა ჩვენი ორი შვილისთვის. NYS გეგმას მართავს ავანგარდი, რომლებიც ცნობილია დაბალი საფასურით. გეგმაში ასევე არის სახსრების კარგი არჩევანი. და რა თქმა უნდა, ჩვენ ვიღებთ შესვენებას ჩვენს სახელმწიფო გადასახადებზე. ჩვენ ასევე მოგვწონს მოქნილობა, თუ როგორ შეიძლება ფულის გამოყენება, როდესაც ჩვენი ბავშვები კოლეჯში არიან.

ფართო საფულე - მე არ ვზოგავ ჩემი შვილის კოლეჯში, რადგან არ ვფიქრობ, რომ მათი კოლეჯი უნდა წავიდეს ჩემს პენსიაზე გასვლამდე. და მე არ ვზოგავ იმდენს, რამდენიც მინდა პენსიაზე გასასვლელად. როდესაც მე გავაძლიერებ ჩემს IRA– ს, მაშინ ვიზრუნებ კოლეჯში დაზოგვაზე.

ბედნიერი როკი - ამჟამად არა, მაგრამ ჩვენი შვილები პატარა არიან. ჩვენ ჯერ კიდევ ვცდილობთ გავარკვიოთ, თუ როგორ გვსურს კოლეჯის გავლა ჩვენი შვილებისთვის. როდესაც გადაწყვეტილება მიიღება, ჩვენ გამოვიყენებთ 529 ან ESA. თუ ჩვენ ვიყენებთ 529 -ს, მე დიდი ალბათობით არ ვიქნებით მე ჩემი სახელმწიფოს (NJ). მე გავაანალიზებ 50 გარიგებას, რომელიც ყველაზე მაღალია ჩვენი მდგომარეობისთვის.

არავითარი ვალის გეგმა - ჩვენ ამჟამად არ ვიყენებთ 529 კოლეჯის შემნახველ გეგმას, რათა დაზოგოს ჩვენი შვილის განათლება. ჩვენ რეალურად დავიწყეთ ბავშვებისთვის ფულის დაზოგვა მომავალში (ამჟამად არცერთი). ჩვენ ვგეგმავთ მომავალში გამოვიყენოთ 529 ან მსგავსი შემნახველი ინსტრუმენტი, მაგრამ მე უბრალოდ არ მქონდა დრო, რომ საკმარისად გამომეძიებინა ისინი. პლუს თანხა, რომელიც ჩვენ ახლა გამოვყავით, საკმაოდ მცირეა. მას შემდეგ რაც მივიღებთ უფრო დიდ თანხას, უფრო აზრიანი იქნება ანგარიშის გახსნა.

ბიუჯეტი სექსუალურია - არა - მაგრამ მხოლოდ იმიტომ, რომ მე ჯერ არ მყავს შვილები) თუმცა, რომ მქონდეს, დიახ, მე მას აუცილებლად შევაერთებდი კოლეჯის 529 შემნახველი გეგმით! არა ის, რომ მე ამდენი გამოვიკვლიე ეს, მაგრამ მე ყოველთვის მესმის დიდი რამ ამის შესახებ.

შაულსი - ჩვენ ამაზე ვფიქრობდით, მაგრამ რადგან ჩვენ ვცხოვრობთ საზღვარგარეთ (და ვგეგმავთ ამის გაკეთებას ჩვენი დარჩენილი ცხოვრების მანძილზე), ძნელია დაგეგმო სად წავიდნენ ჩვენი შვილები სკოლაში. მაგრამ ჩვენი მდგომარეობა არ არის ყველაზე გავრცელებული შტატებში. თუ სადმე ვცხოვრობთ და როგორც ჩანს, იქ კარგა ხანს ვიქნებით, ამას გავაკეთებდით. ეს კარგი საშუალებაა მათთვის ფულის დახარჯვისთვის, თუნდაც მხოლოდ პირველი წლის გასავლელად. ჩვენ არ გადავიხდით მათ მთელ განათლებას, მაგრამ საკმარისია მათი დასაწყებად. იმ დროისთვის, იმედია, მათ შეიძენენ ჯანსაღი ფინანსური ჩვევები, რომ გააგრძელონ ისინი.

ინვესტიციის ABC - ჩვენ გვაქვს RESP ანგარიშები ჩვენი შვილებისთვის (კანადის ექვივალენტი), თუმცა სიმართლე გითხრათ, ბებია -ბაბუა აფინანსებს მას. მე ვფიქრობ, რომ კარგი იდეაა დაზოგოთ ფული თქვენი შვილების განათლებისთვის, მაგრამ მე მას დიდ პრიორიტეტს არ ვაყენებ - ანუ ეს არის "სასიამოვნო ყოფნა".

მოულანომია - მე ამჟამად 529 -ს ვიყენებ ჩემი შვილის კოლეჯის განათლების შესანახად. მე 529 ავირჩიე დაბალბიუჯეტიანი ინვესტიციის ვარიანტების, სახელმწიფო გადასახადების გამოქვითვისა და გადასახადებით გადადებული ზრდის გამო. მე ასევე მომწონს ის ფაქტი, რომ შემეძლო თანხის გადარიცხვა სხვა ოჯახის წევრებზე, თუ ჩემი შვილი არ ხარჯავს ფულს.

სარაკეტო ფინანსები - მე არ მაქვს 529 ნომერი ჩემი შვილებისთვის, რადგან ამის საშუალება არ მაქვს ახლა, თუმცა, მე მაქვს შემნახველი ანგარიშები ყველა მათგანზე და ჩავრიცხავ დამატებით ცენტს, რომელიც შემიძლია გამოვიღო ჩვენი ბიუჯეტიდან.

კარგი ფინანსური ცენტი - მე ამჟამად მაქვს 529 კოლეჯის შემნახველი გეგმა ჩემი შვილისთვის. ჩვენ ამჟამად ვიყენებთ სახელმწიფო გეგმის გარეთ, რადგან ვიგრძენი, რომ საინვესტიციო ვარიანტები ბევრად აღემატებოდა იმას, რასაც ჩემი სახელმწიფო გვთავაზობდა. მე ასევე ვიგრძენი, რომ ამან საკმაოდ დიდი განსხვავება მოახდინა სახელმწიფო საგადასახადო სარგებლის დასაძლევად.

ჩემი დოლარის გეგმა - ჩვენ გვაქვს ორი ათეული 529 ანგარიში, ასე რომ, მე ვფიქრობ, რომ ეს მაქცევს ექსპერტად…. ოჰ, არა, დაელოდე, ალბათ ნარკომანია. 🙂 ჩვენ ვიყენებთ აიოვას გეგმას უიმედო წვლილისთვის, ნიუ ჰემფშირის გეგმა 2% ნაღდი ანგარიშსწორების საკრედიტო ბარათისთვის, ჩვენი ვისკონსინის გეგმა საგადასახადო შემცირებისთვის და ოჰაიოს გეგმა, რადგან ის ჩემი ფავორიტია - დაბალი ხარჯების ავანგარდის ინდექსი სახსრები.

ნახე ჩვენი მიმოხილვა Upromise პროგრამის შესახებ.

უფასო ფულის ფინანსები - დიახ, ჩვენ გვაქვს 529. რატომ? იმიტომ, რომ ჩვენ ალბათ არ ვიღებთ ფინანსურ დახმარებას და გვჭირდება დაზოგვა ჩვენი შვილების კოლეჯში. 529, რომელშიც ჩვენ ვართ, ასევე ჩვენი სახელმწიფოს გავლით არის შესაძლებელი და ყოველწლიურად შეგვიძლია ჩამოვწეროთ 10 ათასი აშშ დოლარის წვლილი.

მკითხველი J - ჯერ ბავშვები არ არიან, ასე რომ მე ნამდვილად არ შემიმოწმებია ძალიან. მაგრამ ჯესი საათზე პენი შენახულია მოიყვანა ეს; მე გირჩევთ გააკეთოთ ერთი CD/შემნახველი ანაბრის გამოთვლა კვირაში ცვალებადი განაკვეთით (ბოლო პერიოდში ვარდნის ტემპების გათვალისწინებით, მაგრამ საბოლოოდ დაბრუნდება), ვიდრე ამჟამად გადასახადით გადადებული პროგრამა. შეიძლება შეიცვალოს ახალი პოლიტიკოსები.

უფრო გავრცელებული 529 კოლეჯის შემნახველი გეგმის კითხვები

მე მკითხველისგან მქონდა კიდევ რამდენიმე ნიუანსირებული შეკითხვა განათლების ხარჯების დაზოგვასთან დაკავშირებით კოლეჯის 529 შემნახველი გეგმის გამოყენებით. ქვემოთ მე ვუპასუხებ რამოდენიმეს. ვიმედოვნებთ, რომ ეს უფრო კომფორტულს გახდის თქვენს ანგარიშს, ასე რომ თქვენ შეგიძლიათ დაიწყოთ დაფინანსება თქვენი შვილის კოლეჯის განათლებისთვის.

1. რა მოხდება, თუ ჩემი შვილი კოლეჯში არ მიდის?

დანაზოგიდან მიღებული დანაზოგი და შემოსავალი ყოველთვის თქვენი ფულია. თქვენ, დონორი, ყოველთვის ინარჩუნებთ კონტროლს სახსრებზე. ბენეფიციარს (თქვენს შვილს) არ აქვს კონტროლი. თქვენ შეგიძლიათ შეცვალოთ ბენეფიციარები ნებისმიერ დროს (ჩვეულებრივ წელიწადში ერთხელ).

ასე რომ, თუ თქვენი პირველი შვილი არ მიდის საკვალიფიკაციო დაწესებულებაში, მაშინ შეგიძლიათ გეგმის ბენეფიციარი სხვა ბავშვზე, საკუთარ თავზე ან ვინმეს გადასცეთ.

მაგალითად, როდესაც ჩვენ მივესალმებით ჩვენს მეორე გოგონას მსოფლიოში ჩვენ უკვე გავხსენით 529 კოლეჯის შემნახველი გეგმა მისთვის. იმ დროს ის არ დაბადებულა, ამიტომ ჩვენ გვჭირდებოდა ალტერნატიული ბენეფიციარი.

ჩვენ ავირჩიეთ ჩემი მეუღლე, როგორც დროებითი ბენეფიციარი. როდესაც ის დაიბადა, დრო იყო ანგარიშის გადაცემა მის კანონიერ მფლობელზე, ჩვენს ახალ გოგონაზე. აი, როგორ მუშაობს ეს პროცესი ოჰაიოს გეგმით:

თქვენ არ შეგიძლიათ უბრალოდ შეცვალოთ სახელი ანგარიშზე. პირველ რიგში, თქვენ უნდა გახსნათ სრულიად ახალი ანგარიში (იგივე ანგარიშის მფლობელის გამოყენებით) CollegeAdvantage– ით და გადარიცხოთ აქტივები პირველი ანგარიშიდან მეორეზე.

თქვენ ვერ დაასრულებთ ამ გადაცემას თქვენი ონლაინ ანგარიშის წვდომის გამოყენებით. თქვენ უნდა გადმოწეროთ pdf ფორმა ამ კოლეჯისგან Advantage forms გვერდი, შეავსოთ იგი და გამოაგზავნოთ CollegeAdvantage– ზე საფოსტო ყუთში 692196 Cincinnati, OH 45269. ინსტრუქცია, თუ როგორ გამოიყენოთ ეს ფორმა შეგიძლიათ იხილოთ ამ კოლეჯში Advantage ანგარიშის ცვლილებების საინფორმაციო გვერდზე.

ფორმის შესავსებად დაგჭირდებათ ანგარიშის მფლობელი და მიმდინარე ბენეფიციარის ინფორმაცია. თქვენ ასევე დაგჭირდებათ ახალი ბენეფიციარის ინფორმაცია (მათ შორის SSN). შემდეგი, თქვენ გექნებათ შესაძლებლობა გადარიცხოთ მხოლოდ ნაწილობრივი თანხა, შეცვალოთ ინვესტიციები და შეცვალოთ EFT ინფორმაცია.

დაბოლოს, თქვენ უნდა მოაწეროთ ფორმა იმ პირის წინაშე, რომელსაც შეუძლია უზრუნველყოს ხელმოწერის გარანტია. ეს განსხვავდება ნოტარიუსისგან. როგორც ჩანს, თქვენ შეგიძლიათ მიიღოთ ერთ -ერთი ასეთი გარანტია ბანკში.

2. რა მოხდება, თუ არ გყავთ ვინმე, ვისაც თანხები გადაურიცხავთ?

ერთადერთი, რისი დაკარგვაც შეგიძლიათ განათლების ხარჯებისათვის გამოუყენებლობის გამო, არის სახსრების საგადასახადო დაზოგვა და დანაზოგებიდან მიღებული შემოსავლის 10% ჯარიმა.

მაგალითად, ვთქვათ:

- თქვენ ჩარიცხავთ $ 50,000 ახლა 529 კოლეჯის შემნახველ გეგმაში.

- გადადით წინ 18 წლის განმავლობაში და თქვენი სახსრები ახლა ღირს $ 60,000. თქვენ მიიღეთ $ 10,000!

- დავუშვათ, რომ თქვენი შვილი გადაწყვეტს კოლეჯის დატოვებას.

- თუ თქვენ ამოიღებთ ამ თანხებს და გამოიყენებთ მათ საკუთარ თავს Twinkies– ზე, $ 10 000 დაექვემდებარება გადასახადს და ჯარიმას.

- თქვენ უხეშად უნდა დავალიანოთ ფედერალურ მთავრობას 3000 აშშ დოლარიდან 4000 აშშ დოლარამდე. ნეტავ წავიდეთ თქვენი $ 60,000 -დან დაახლოებით 56,0000 აშშ დოლარით.

მაგრამ, 10% -იანი ჯარიმის მოხსნა შესაძლებელია, თუ თქვენი შვილი ინვალიდი გახდება, მოკვდება ან მიიღებს სტიპენდიას.

3. რა მოხდება, თუ ჩემი შვილი იღებს სტიპენდიას კოლეჯში, მაშინ რა ხდება კოლეჯის 529 შემნახველი გეგმის თანხებთან?

როგორც ზემოთ ვთქვი, თქვენ ზოგადად გაქვთ რამდენიმე ვარიანტი: გადადით სხვა ბენეფიციართან და მიეცით მათ, დაჯექით თანხები სანამ სხვა ვარიანტი გახდება ხელმისაწვდომი, ან გამოიტანოთ თანხები ჯარიმის გარეშე (თქვენ უბრალოდ უნდა გადაიხადოთ გადასახადები).

ჯარიმა მოიხსნება, თუ თქვენი შვილი მიიღებს სტიპენდიას.

4. უნდა გავხსნა ცალკე 529 ანგარიში თითოეული ბავშვისთვის თუ უნდა მქონდეს მხოლოდ ერთი ანგარიში?

დიახ, გახსენით ანგარიში თითოეული ბავშვისთვის. ჩემი ცოდნით, თქვენ შეგიძლიათ გქონდეთ მხოლოდ ერთი ბენეფიციარი თანხის ანგარიშიდან.

5. შეგიძლიათ გააუქმოთ კოლეჯის შემნახველი გეგმის 529 თანხა საგანგებო სიტუაციისთვის ჯარიმით ან მის გარეშე?

საერთოდ, თქვენ გაქვთ სრული კონტროლი გეგმის თანხებზე. თქვენ შეგიძლიათ თანხის ამოღება ნებისმიერ დროს, ნებისმიერი მიზეზის გამო. როგორც ზემოთ აღვნიშნე, თქვენ დაგიჯდებათ გადასახადი და ჯარიმა დანაზოგის გამომუშავებაზე. არ არსებობს რაიმე გაჭირვების წესი, რომელიც მე ვიცი, რომ გაათავისუფლებდა ჯარიმისგან.

6. რა ასაკიდან ან როდის უნდა გაიყვანოთ 529 კოლეჯის შემნახველი გეგმის თანხები?

საერთოდ არ არის ასაკობრივი ან დროის ლიმიტი განაღდებისათვის.

7. შეიძლება თუ არა 529 კოლეჯის შემნახველი გეგმა იყოს ჩემი შვილებისთვის ბუდის კვერცხის ფონდი?

529 კოლეჯის შემნახველი გეგმის გამოყენება საგანმანათლებლო ხარჯების გარდა არაფრისთვის იქნებოდა გეგმის არაეფექტური გამოყენება. თუ თქვენ ეძებთ ადგილს საგანგებო დანაზოგების შესანახად, განიხილეთ FDIC დაზღვეული მაღალი პროცენტის შემნახველი ანგარიში ან საბროკერო ანგარიში.

8. უნდა მივმართო CPA- ს, CFP- ს და გავიგო გეგმა, რომელშიც მე ვიღებ?

ეს რეკომენდირებულია, მაგრამ ეს არ არის აუცილებელი. თუ არ ხართ დარწმუნებული 529 კოლეჯის შემნახველი გეგმის გახსნაში, გთხოვთ ეწვიოთ მხოლოდ საფასურის ფინანსურ პროფესიონალს, რომ გაიგოთ კოლეჯის დანაზოგების თქვენი სრული სპექტრი. არსებობს სხვა ვარიანტები, როგორიცაა Coverdell ESA, რომელიც შეიძლება უკეთესი იყოს თქვენი სიტუაციისთვის.

პროფესიონალთან მუშაობის განხილვის კიდევ ერთი მიზეზი არის ის, რომ თითოეული სახელმწიფო გეგმა და საგადასახადო შედეგები გავლენას ახდენს თქვენს გადაწყვეტილებაზე. დრო დაუთმეთ იმ გეგმის შესწავლას, რომელშიც თქვენ შედიხართ. წაიკითხეთ გეგმის მითითებები. დარეკეთ თქვენი სახელმწიფოს გეგმის ადმინისტრატორთან და აგიხსნათ ეს.

რეალურად მუშაობს 529 კოლეჯის შემნახველი გეგმა? მოდით შევხედოთ სტატისტიკას

თქვენ შეიძლება გქონდეთ ეს შემაძრწუნებელი კითხვა გონებაში,

”როდესაც ჩემი შვილი გადის კოლეჯში x წლებში, ეს ნამდვილად დადებით გავლენას მოახდენს მის ხელმისაწვდომობაზე? (ანუ ეს ნამდვილად გამოდგება ჩემი შვილის სასარგებლოდ?) ”

მოდით შევხედოთ რა გავლენას ახდენს 529 კოლეჯის შემნახველი გეგმა და როგორ შეგიძლიათ დაამშვიდოთ ეს შემაძრწუნებელი კითხვები ზემოთ.

მაკრო დონეზე, ჩვენ ვიცით, რომ 529 კოლეჯის შემნახველი გეგმა პოპულარობას იძენს. თუმცა, მათი გავლენა აშშ -ს კოლეჯის სტუდენტზე ჯერ კიდევ ძალიან მცირეა. ისინი ამჟამად არ გამოიყენება ბევრმა ადამიანმა.

მხოლოდ დაახლოებით 5% (ან 1.4 მილიონი) აშშ -ს კოლეჯის სტუდენტებმა ფაქტობრივად გამოიყენეს 529 კოლეჯის შემნახველი გეგმა 2011 წელს, რომ გადაიხადონ თავიანთი კოლეჯის განათლება.

ასე რომ, მიუხედავად იმისა, რომ მე და თქვენ ვიცით და ვიყენებთ კოლეჯის დაზოგვის 529 გეგმას, დღეს კოლეჯში წასული ბავშვების მშობლებმა ბევრი არაფერი იცოდნენ მათ შესახებ ან არ შეუწუხებიათ მათ შესახებ სწავლა და გამოყენება.

ის უკეთესდება, როდესაც საშუალო ბალანსს შეხედავთ. 2018 წელს ეს რიცხვი დაახლოებით 24,153 დოლარია. მიუხედავად იმისა, რომ ეს არ გადაიხდის ოთხი წლის განმავლობაში უმეტეს კოლეჯებში, ეს იმის მტკიცებულებაა, რომ ადამიანები, რომლებსაც აქვთ კოლეჯის დაზოგვის 529 გეგმა, აკეთებენ სერიოზულ დაზოგვას.

გააუმჯობესეთ თქვენი შანსი 529 კოლეჯის შემნახველი გეგმის წარმატებისთვის

დავუბრუნდეთ ჩვენს შეკითხვას: 529 კოლეჯის შემნახველი გეგმა ნამდვილად გამოდგება ჩემი შვილის სასარგებლოდ? სამი ფაქტორი, რომელიც მონაწილეობს თქვენს კითხვაზე პასუხის გაცემაში არის:

- როგორი იქნება კოლეჯის ღირებულება, როდესაც ჩემი შვილი დაამთავრებს უმაღლეს სასწავლებელს?

- საკმარისია ჩემი დანაზოგი, თუ საკმარისი იქნება ჩემი დანაზოგის ანაზღაურება?

- შეამცირებს თუ არა ჩემი 529 კოლეჯის შემნახველი გეგმის აქტივები ჩემს შვილს მიღებულ ფინანსურ დახმარებას?

ჩვენ შეგვიძლია გარკვეულწილად გავაკონტროლოთ პირველი ორი ფაქტორი. და მესამე, ალბათ, დიდად არ აღელვებს.

აკონტროლებს კოლეჯის ხარჯებს

მიუხედავად იმისა, რომ ჩვენ ვერ ვაკონტროლებთ ინდივიდუალური კოლეჯის რეალურ ღირებულებას, უფრო ღია კოლეჯის არჩევისთვის, ჩვენ შეგვიძლია ვიყოთ მოქნილნი ჩვენს არჩევანზე და ავირჩიოთ კოლეჯი, რომელიც ყველაზე ფინანსურ მნიშვნელობას ანიჭებს ჩვენს შვილებს უმაღლესდამთავრებული.

2030 წლისთვის სავარაუდოდ მეოთხედი მილიონი დოლარი დაჯდება კერძო უნივერსიტეტში დასასწრებად (გიჟურად), მაგრამ საჯარო უნივერსიტეტი ალბათ 100,000 დოლარი დაჯდება. ჯერ კიდევ გიჟური, მაგრამ ეს გვიჩვენებს არჩევანის უზარმაზარ განსხვავებას.

და თუ თქვენი შვილი მზად არის ორი წელი გაატაროს საზოგადოებრივ კოლეჯში, მაშინ ეს ფასი შეიძლება კიდევ უფრო შემცირდეს. გამომართვი ავანგარდის კოლეჯის ღირებულების გამომთვლელი საკუთარი პროგნოზების გაკეთება.

დაკავშირებული: წაიკითხეთ ჩვენი არჩევანი საუკეთესო კოლეჯის ხარისხი მიღება.

კონტროლის შემნახველი და დაბრუნების 529 კოლეჯის შემნახველი გეგმები

ჩვენ ნამდვილად შეგვიძლია გავაკონტროლოთ რამდენს ვზოგავთ ყოველთვიურად ჩვენი 529 კოლეჯის შემნახველი გეგმის შესაბამისად. თუნდაც მცირე თანხა ყოველთვიურად, მას შეუძლია საკმაოდ დიდი გავლენა იქონიოს. $ 50 თვეში 18 წლის განმავლობაში 7% მოსალოდნელი ანაზღაურებით იქნება წმინდა $ 21,700. წლების განმავლობაში ჩადეთ რამოდენიმე გადასახადის ანაზღაურება ან პრემია და ეს რიცხვი შეიძლება იყოს ბევრად მეტი.

ჩვენ ვერ ვაკონტროლებთ საფონდო ბირჟის შემოსავალს, მაგრამ ჩვენ შეგვიძლია გავამრავალფეროვნოთ ჩვენი ინვესტიციები ჩვენს 529 კოლეჯში შემნახველი გეგმები ისეთი, რომ ისინი არ ემუქრებიან დიდ რისკს, რაც უფრო მეტად უახლოვდება თქვენი შვილი დამთავრება

ასე რომ, საბოლოო ჯამში, როგორც ჩანს დაზოგე მეტი, გაამრავალფეროვნეთ, იყავით მოქნილი კოლეჯის არჩევისას და შეამცირეთ თქვენი მოლოდინი 100% –ის დაფარვის შესახებ (რაც შეიძლება მაინცდამაინც არ იყოს სასურველი... იხილეთ ჩემი აზრები მილიონერებზე ზემოთ).

529 კოლეჯის შემნახველი გეგმის ფინანსური დახმარების გავლენის კონტროლი

მაგრამ რაც შეეხება მესამე ფაქტორს? რა გავლენას მოახდენს თქვენი ფედერალური განათლების დახმარება იმაზე, რაც თქვენ დაზოგეთ თქვენს 529 კოლეჯის შემნახველ გეგმაში?

თუ ახლა შეხედავთ FAFSA– ს, 529 კოლეჯის შემნახველი გეგმა უნდა ჩაითვალოს მშობლების საკუთრებაში არსებული საინვესტიციო აქტივი. ეს გავლენას მოახდენს იმაზე, თუ რამდენად ფედერალური სტუდენტური დახმარება მიიღებს სტუდენტს. მაგრამ მხოლოდ მცირე რაოდენობით.

ავანგარდის მიხედვით, შეშფოთება 529 კოლეჯის შემნახველი გეგმის გავლენის შესახებ ფინანსურ დახმარებაში უსაფუძვლოა.

მშობლებმა უნდა გამორიცხონ ზოგიერთი არასამთავრობო საპენსიო აქტივი (მათ შორის 529 კოლეჯის შემნახველი გეგმა) და ის 529 გეგმის აქტივები, რომლებიც შედის, მხოლოდ ფინანსურ დახმარებას მოახდენს მაქსიმუმ 5.64%-ით.

ასე რომ, თუ თქვენ გაქვთ $ 25,000 დაზოგული კოლეჯის 529 შემნახველ გეგმაში და ვერ გამოიყენებთ არა საპენსიო სახსრებს გამორიცხვა (რადგან თქვენ გაქვთ უამრავი ნაღდი ფული, მაგალითად), თქვენი შვილი მიიღებს 1,410 აშშ დოლარით ნაკლებ შემოსავალს ფინანსური დახმარება. მიუხედავად იმისა, რომ ეს არ არის ცვლილება, ეს არ არის მიზეზი, რომ შეწყვიტოთ თქვენი 529 გეგმის გამოყენება.

გარდა ამისა, ზოგიერთი კერძო კოლეჯი ითვალისწინებს 529 კოლეჯის შემნახველი გეგმის აქტივებს დახმარების პაკეტების შედგენისას.

რაც მე გავაკეთე, ირკვევა, რომ ეს არის კოლეჯი კოლეჯის გავლენით და ასე რომ თქვენი საუკეთესო ფსონი არის კოლეჯთან კონტაქტი, რომ გაეცნოთ მათ პოლიტიკას. უფრო მეტი მიზეზი, რომ დარჩეთ მოქნილი კოლეჯის არჩევანით.

როგორ გამოიყენა ერთმა ოჯახმა კოლეჯის 529 შემნახველი გეგმა

როდესაც საქმე ეხება წვლილის წყაროების დივერსიფიკაციას, ზოგი იყენებს ჰიბრიდულ მიდგომას, რომელიც მოიცავს 529 -ს წინასწარ გადახდილი გეგმა და ა დანაზოგი გეგმავს გარანტიას, რომ კოლეჯის ხარჯების უმეტესობა ან ყველა ხელმისაწვდომი იქნება. აი მაგალითი:

აქ არის იან კინანი, კოლეჯის სამი ბოლო კურსდამთავრებულის დედა და ადვოკატი Keenan & Austin, P.C.. მან აირჩია ჰიბრიდული მიდგომის გამოყენება, რათა უფრო მეტი უსაფრთხოება შეექმნა თავისი განათლების დანაზოგებით.

ჩვენ შევიძინეთ MET (მიჩიგანის განათლების ნდობა) კონტრაქტები ჩვენი სამი შვილისთვის, როდესაც ისინი იყვნენ 12, 11 და 8 წლის. ჩვენ ასევე ჩავდეთ ფული 529 შემნახველ გეგმაში, როდესაც ისინი რამდენიმე წლით უფროსები იყვნენ. MET კონტრაქტებმა გადაიხადა მათი სწავლის საფასური და 529 შემნახველი გეგმა გადაიხადა მათი ოთახის, დაფისა და წიგნებისათვის.

ჩვენ გადავიხადეთ 20,000.00 აშშ დოლარი თითოეულ MET კონტრაქტზე და მათ გადაიხადეს საშუალოდ დაახლოებით 40,000.00 აშშ დოლარი სწავლის საფასურად თითოეული ბავშვისთვის. ჩვენ ჩავსვით $ 22,000.00 529 -ში ჩვენი უძველესისთვის, $ 21,000.00 ჩვენი საშუალო შვილისთვის და $ 18,000.00 ჩვენი უმცროსისთვის. იმ დროისთვის, როდესაც თითოეული ბავშვი კოლეჯში ჩავიდა, თითოეულს ჰქონდა დაახლოებით $ 28,000.00 $ 529 ანგარიშზე.

გახსოვდეთ, რომ წინასწარ გადახდილ გეგმებს აქვს თავისი დადებითი და უარყოფითი მხარეები, ასე რომ დარწმუნდით, რომ გესმით განსხვავება ინდივიდუალური სახელმწიფო დონის 529 შემნახველ გეგმასა და 529 წინასწარ გადახდილ გეგმას შორის. მაგრამ მე მომწონს ეს ჰიბრიდული მიდგომა და გულწრფელად გითხრათ, ამაზე არასოდეს მიფიქრია. წინასწარი გადახდის გეგმები ხელმისაწვდომია მხოლოდ ზოგიერთ შტატში.

გახსენით თქვენი 529 კოლეჯის შემნახველი გეგმა 5 წუთში CollegeBacker– ით

თუ თქვენ ცხოვრობთ სახელმწიფოში, რომელსაც არ აქვს საშემოსავლო გადასახადი, ან არ გსურთ გამოიყენოთ თქვენი სახლის სახელმწიფო გეგმა რაიმე მიზეზის გამო, თქვენ გაქვთ ბევრი გეგმის ასარჩევად. თითოეული სახელმწიფოს მიერ შემოთავაზებული საკუთარი გეგმა, მხოლოდ კვლევა შეიძლება იყოს საკმარისი იმისათვის, რომ თავიდან აიცილოთ დაწყება. სწორედ აქ შემოდის CollegeBacker.

კოლეჯი ბეკერი არჩევანს აკეთებს და 529 ანგარიშის გახსნა ადვილი. თქვენ შეგიძლიათ დაიწყოთ თავიდან ბოლომდე დაახლოებით ხუთი წუთის განმავლობაში. უბრალოდ უპასუხეთ რამდენიმე კითხვას თქვენი და თქვენი შვილის შესახებ და CollegeBacker მოგცემთ რეკომენდაციას რომელი გეგმაა თქვენთვის საუკეთესო. თუ ეთანხმებით მათ გეგმის შერჩევას და ინვესტიციის არჩევანს, ისინი გახსნიან ანგარიშს თქვენთვის, თქვენი სახელით.

ეს მნიშვნელოვანი პუნქტია - 529 არის თქვენს სახელზე. ეს არ ჰგავს იმას, თუ თქვენ აპირებთ ინვესტიციის ჩადებას საბროკერო სახლში, მაგალითად Betterment, CollegeBacker უბრალოდ გეხმარებათ გახსნათ და გაუზიაროთ ანგარიში სხვებს, ისინი არ იღებენ სახსრებს მართვის ქვეშ.

ასევე გაითვალისწინეთ, რომ ანგარიშზე მოქმედი წესები იგივე რჩება თუ არა CollegeBacker დაგეხმაროთ საგნების მართვაში თუ არა. მაქსიმალური წვლილი, გაყვანის წესები და თანხების დამტკიცებული გამოყენება კვლავ გამოიყენება.

აქ არის ინტერვიუ აღმასრულებელ დირექტორთან, რომელიც განმარტავს, თუ როგორ მუშაობს CollegeBacker.

შექმენით თქვენი CollegeBacker გუნდი

თუ 529 -ის არჩევაში დახმარების გაწევა არ არის საკმარისად მაგარი, მათი სპეციალობა მდგომარეობს იმაში, რომ მარტივად აიყვანონ სხვები და დაეხმარონ მშობლებს დაზოგვაში. თქვენი ანგარიშის შექმნისას CollegeBacker გაძლევთ საშუალებას "შექმნათ თქვენი გუნდი". ეს ნიშნავს, რომ თქვენ შეგიძლიათ მოიწვიოთ სხვები თქვენი შვილის კოლეჯის ფონდში.

კოლეჯი ბეკერი გთავაზობთ ადვილად გასაზიარებელ ბმულს, რომელიც შეგიძლიათ გაუგზავნოთ ყველას, ვისაც სურს დაეხმაროს თქვენი შვილის კოლეჯის ანგარიშში. ბმული მიიღებს ოჯახის წევრს თქვენი შვილის წვლილის გვერდზე და ასევე აჩვენებს, თუ როგორ გაიზრდება ეს საჩუქარი დროთა განმავლობაში. ასე რომ, იმის ნაცვლად, რომ მიიღოთ საჩუქრები, რომლებიც სწრაფად გაიზრდება, თქვენს შვილს შეუძლია მიიღოს კოლეჯის თანხები. ეს შესანიშნავია ბებია -ბაბუისთვის, დეიდისთვის, ბიძებისთვის და ახლო მეგობრებისთვის, რომელთაც სურთ უფრო მეტი გააკეთონ, ვიდრე თქვენს შვილს ჩამოსხმული პლასტმასის კიდევ ერთი ნაჭერი მისცენ.

CollegeBacker– ის ღირებულება

CollegeBacker უფასოა. კი, უფასოდ. ისინი მუშაობენ "გადაიხადეთ რაც შეგიძლიათ" მოდელზე, რომელიც საშუალებას გაძლევთ აირჩიოთ რამდენის გადახდა გსურთ თვეში, $ 0 -დან $ 10 -მდე თვეში.

თუ თქვენ გადადებთ 529 კოლეჯის შემნახველი გეგმის გახსნას, ახლა დროა! CollegeBacker აქ არის დაგეხმაროთ და მე ვერ ვფიქრობ რაიმე მიზეზით, რომ არ დავიწყო დღეს.

დაიწყეთ CollegeBacker– ით აქ.