Wყველას გვინდა მეტი ფულის დაზოგვა, მაგრამ უმეტესობისთვის ეს უფრო ადვილი სათქმელია ვიდრე გაკეთებული. მეტი ფულის დაზოგვა ნიშნავს იმას, რომ თქვენ გჭირდებათ არა მხოლოდ დაზოგვის განზრახვა, არამედ დისციპლინაც, რომელიც მას უნდა შეასრულოთ. ბევრ ჩვენგანს აქვს კარგი განზრახვა, რომ ნაწილ -ნაწილ დაზოგოს პატ. ეს არის სამოქმედო ნაწილი, რომელიც ჩვეულებრივ ყველას გვკიდებს.

როდესაც ავტომატიზირებთ და გამოყოფთ თქვენს დანაზოგს, თქვენ აყალიბებთ სისტემას, რომელიც რეგულარულად დაზოგავს ფულს ავტომატური საბანკო გადარიცხვებით თქვენს შემნახველ ანგარიშებზე. გრძელვადიანი შემნახველი ანგარიშების გამოყენებით, როგორიცაა 401k ან IRA, შეგიძლიათ გამოყოთ თქვენი დანაზოგი და შეამციროთ შანსი იმისა, რომ დაზოგოთ ფული.

სისტემის შექმნა ავტომატიზირებისა და განცალკევების მიზნით, დამეხმარა მეტი ფულის დაზოგვაში. აი როგორ გავაკეთე.

რატომ უნდა ავტომატიზირდეს თქვენი დანაზოგი

თქვენი ფინანსების ავტომატიზაცია აღარ არის ახალი კონცეფცია. მაგრამ ეს არის ის, რაც არ უნდა იყოს შეუმჩნეველი. Მუშაობს. ეს ის პროცესია, რომელიც ჩემს ცხოვრებაში კარგად გამომადგა. მე ავტომატიზირებს ჩემი ფინანსური მდგომარეობის ბევრ ასპექტს:

- გადასახადების გადახდა

- მოკლევადიანი დანაზოგი

- ვალის შემცირება

- საპენსიო დანაზოგი

- კოლეჯის დანაზოგი

ზოგადად, გადასახადები გადაიხდება განმეორებითი გადასახადის გადახდის ფუნქციით, ან თანხა ავტომატურად ამოღებულია ჩემი საბანკო ანგარიშიდან მომსახურების კომპანიის მიერ. ალბათ, რაც მთავარია, ჩემი დანაზოგი ასევე ავტომატიზირებულია ბანკის ან ფინანსური ინსტიტუტის ავტომატური გატანის გამოყენებით, რომელიც ფლობს დანაზოგებს.

რატომ ვაკეთებ ამას? იმიტომ რომ მუშაობს. ის მეხმარება ჩემი ფულის მიღწევაში იმაზე მეტის მიღწევაში, ვიდრე შემეძლო, თუ ვცდილობდი ეს ყველაფერი ხელით გამეკეთებინა. მე უბრალოდ დრო არ მაქვს მოვიტყუო ჩეკების ჩამოწერით ან ფულის ჩარიცხვა სხვადასხვა ანგარიშებზე. გარდა ამისა, მე არ მაქვს გონებრივი ძალა, რომ მახსოვდეს ამის გაკეთება ყოველთვიურად. მე მაქვს ბევრი სხვა რამ, რისი გაკეთებაც მსურს და უნდა გავაკეთო.

ნიშნავს ეს იმას, რომ მე არ ვფიქრობ ჩემს ხარჯვაზე ან დაზოგვაზე? არა, მე უბრალოდ არ უნდა ვიდარდო ამაზე. ის ავტოპილოტზეა. შემიძლია რამდენიმე დღე გავიღო მისგან და არ ინერვიულო. მე კვლავ რეგულარულად ვუყურებ ჩემს ანგარიშებს პირადი კაპიტალი. ჯერ კიდევ ორი გადასახადია, რომლის ავტომატიზაციაც ვერ მოვახერხე. ამიტომ მათთან ყოველთვიურად ვმუშაობ.

და ბოლოს, ყოველ რამდენიმე თვეში, მე ვასწორებ ჩემს ფინანსურ მიზნებს და დარწმუნებული ვარ, რომ ჩემი ავტომატური სისტემა უზრუნველყოფს ამ მიზნებისკენ სვლას.

როგორ ავტომატიზირდეს თქვენი დანაზოგი

იმისათვის, რომ დაზოგოთ ადვილი, გახადეთ ის ავტომატური. დააყენეთ და დაივიწყეთ. აცნობეთ თქვენს HR დეპარტამენტს, რომ გსურთ თქვენი ჩეკი დაიყოს სხვადასხვა პროცენტებად და მიეცით მათ ბანკი, 401 ათასი, IRA ანგარიში, რომ ეს მოხდეს. ისინი პირდაპირ ჩარიცხავენ სასურველ პროცენტს ანგარიშებში.

თუ მათ არ სურთ თქვენთან მუშაობა, ჩადეთ ყველა ფული პირდაპირ ბანკში და შემდეგ დააყენეთ ავტომატური გატანა შემნახველ ანგარიშებზე. შეამოწმეთ კაპიტალი. ეს სერვისი გეხმარებათ თქვენი დანაზოგის ავტომატიზაციაში და გიბიძგებთ დაზოგოთ თქვენი მიზნების მისაღწევად.

როდესაც არ უნდა ავტომატიზირება

თუმცა, ავტომატიზაცია არ არის ყველასთვის. ეს შეიძლება იყოს ნამდვილი პლიუსი იმ ადამიანებისთვის, რომლებსაც აქვთ სტაბილური ფინანსური მდგომარეობა, რომლებსაც უბრალოდ სჭირდებათ მოწინავე ტექნიკა, რათა მათ შემდეგ საფეხურზე აიყვანონ. მე ვთვლი, რომ ის იდეალურია მათთვის, ვინც, როგორც ჩანს, ყოველთვის ხარჯავს იმას, რასაც იღებს, რაც არ უნდა გაიზარდოს მათი შემოსავალი წლების განმავლობაში. მე ვარ ამ ტიპის ადამიანი.

როდესაც არ უნდა მოახდინოთ თქვენი ფინანსების ავტომატიზაცია:

- როცა ხარჯის დიდი პრობლემა გაქვს. თუ თქვენ ცდილობთ გამეფდეთ თქვენი ხარჯებით, ავტომატიზაცია შეიძლება არ იყოს თქვენთვის შესაფერისი. ნაღდი ანგარიშსწორების სისტემა უკეთესად მოგემსახურებათ. სასაცილო ხარჯები შეიძლება შენიღბული იყოს თქვენი საკრედიტო ბარათების ავტომატური გადახდებით. [თუმცა, მე ასევე იმ აზრის ვარ, რომ ჭეშმარიტი ავტომატიზაცია არ აწუხებს ხარჯვას. ვინაიდან თქვენ ავტომატიზირებული გაქვთ თქვენი დანაზოგი, გადასახადები და ვალის შემცირება, თქვენ არ გჭირდებათ თქვენი ხარჯების დაკვირვება. თქვენი ფულის დახარჯვა არის თქვენთვის, რომ დახარჯოთ როგორც გნებავთ.]

- როდესაც თქვენ ახლახან იწყებთ თქვენი ფინანსების სწორად მართვას. ეს ის დროა, როდესაც თქვენ უნდა ნახოთ ყველა წვრილმანი და გააცნობიეროთ თქვენი ფულის შინაარსი. გაეცანით თქვენს ფინანსურ მდგომარეობას და ნელ -ნელა გადადით ავტომატიზაციისკენ.

- როდესაც თქვენ გაქვთ ბევრი განსხვავებული დავალიანება დასაფარად. თუ თქვენ გამოდიხართ ცუდი ვალის მდგომარეობიდან, შეიძლება დაგჭირდეთ ამ პროცესის სანგრებში ყოფნა. ვინაიდან ვალის შემცირება მოითხოვს "გადაიხდი მაქსიმალურად" მენტალიტეტს, შეიძლება გაგიადვილდეს ხელფასის გადახდა ყოველთვიურად თქვენი ხელფასის ჩამოსვლისთანავე. შეიტყვეთ მეტი იმის შესახებ, თუ როგორ უნდა დაფაროთ ვალები.

- როცა ულტრა გამარტივება გინდა. თუ თქვენი მიზანია ცხოვრების წესის "უწყვეტი" ტიპი, მაშინ ავტომატიზაცია არ არის თქვენთვის.

ავტომატიზაცია და გამიჯვნა

ვიხსენებთ ფულის დაზოგვის ჩემს ძველ პოსტებს (იქნება ეს მოკლევადიანი თუ საპენსიო), ორი ძირითადი თემა ისევ და ისევ ბუშტუკდება: ავტომატიზაცია და განცალკევება. მე გადავწყვიტე, რომ ჩემთვის ეს არის ორი აუცილებელი ქმედითი ნაბიჯი შემნახველი დანაზოგის გასამუშავებლად.

ნება მომეცით დავამატო, რომ არსებობს ბევრი კარგი შემნახველი კონცეფცია: დახარჯეთ იმაზე ნაკლები ვიდრე გამოიმუშავებთ, პირველ რიგში გადაიხადეთ საკუთარი თავი, იცხოვრეთ თქვენი შესაძლებლობების ფარგლებში, დაზოგული პენი და ა. მიუხედავად იმისა, რომ ეს შესანიშნავი კონცეფციებია, ისინი არ არიან ზუსტად ის ქმედებები, რომელთა გადადგმაც დაგეხმარებათ მეტი ფულის დაზოგვაში.

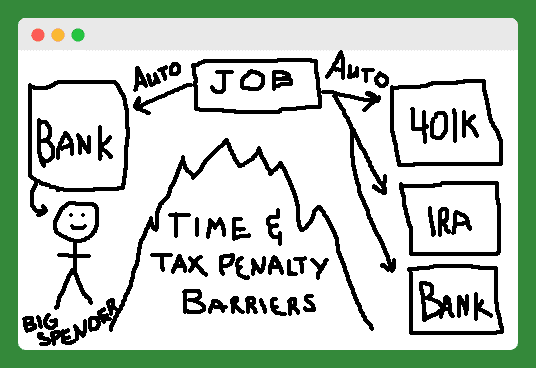

ასე რომ, მე შევეცადე ავტომატიზაციისა და განცალკევების იდეები სურათის სახით გადმომეცა. ჩემი ხატვის უნარი არ არის ის, რაც ადრე იყო, მაგრამ იმედია, თქვენ მიხვდებით აზრს.

კარგი, მე ვიცი, რომ ის არ ჰგავს, მაგრამ ეს არის მთა (ან დიდი ცეცხლი) შუაში, რომელიც გამოყოფს დიდ ხარჯავს მის ავტომატურად შენახულ მოკლევადიან და საპენსიო ანგარიშებს. მოდით შევხედოთ ამ მოქმედების ნაბიჯებს სათითაოდ.

გამოყავით თქვენი დანაზოგი

ადამიანების უმეტესობა იღებს ავტომატურ ნაბიჯს და უკვე აკეთებს ამას. თუმცა, იმისათვის, რომ დანაზოგი დარჩეს, თქვენ უნდა გამოყოთ იგი. არსებობს ორი სახის განცალკევება, რომლის გაკეთებაც ძნელია თქვენი დანაზოგის გამოყენებაში. წარმოიდგინეთ, თითქოს თქვენ და თქვენს შემნახველ ანგარიშებს შორის წარმოსახვით კედელს აწყობთ.

პირველი, გამოიყენეთ 401k და IRA ანგარიშები თქვენი საპენსიო პერიოდის დაზოგვის მიზნით, რათა არ დაიკარგოთ თანხების გატანა მკაცრი საგადასახადო ჯარიმებით.

მეორე, გამოიყენეთ მხოლოდ შემნახველი ანაბარი ინტერნეტით (მაგ FNBO პირდაპირი და Capital One 360) დაზოგოს მოკლევადიანი შემნახველი მიზნები. ამ ანგარიშებს არ მოყვება სადებეტო ან საკრედიტო ბარათი, ხოლო ამ ანგარიშებიდან თქვენს სხვა საბანკო ანგარიშზე გადარიცხვებს რამდენიმე დღე სჭირდება, რაც ამცირებს შანსს, რომ მათ სწრაფად შეხვდეთ.

სისტემა vs. თვითდისციპლინა

ეს ორი მოქმედების ნაბიჯი ჩემთვის უკვე დიდი ხანია მუშაობს. მე ახლა კარგი დამცავი ვარ არა იმიტომ, რომ მე ვარ ყველაზე მოწესრიგებული ადამიანი მსოფლიოში, არამედ იმიტომ, რომ მე მაქვს სისტემა, რომელიც მუშაობს. მე გირჩევთ, რომ დაზოგოთ საკუთარი თავი წარმატების მისაღწევად დღეს ავტომატიზირებით და განცალკევებით. (შეამოწმეთ კაპიტალი დახმარებისთვის.)

რა არის იძულებითი დანაზოგი?

იძულებითი დაზოგვა ხდება მაშინ, როდესაც სისტემა ან შესყიდვა თქვენ მოითხოვს ფულის დახარჯვას ან უკვე ხარჯავთ ფულს აიძულებთ დაზოგოთ ფული, მოგწონთ ეს თუ არა.

არავინ აიძულებს თქვენ დაზოგოთ ფული. ისე, სინამდვილეში, ისინი არიან. "იძულებითი" შემნახველი ანგარიში გამოიყენება ჩვენი ცხოვრების რამდენიმე სფეროში და ბევრმა ჩვენგანმა არც კი იცის ეს. ზოგიერთ შემთხვევაში, თქვენ შეიძლება აიძულოთ საკუთარი თავი დაზოგოთ, რაც სულაც არ არის ცუდი.

იძულებითი შემნახველი ანგარიშების სახეები

Სოციალური უსაფრთხოება

ყველაზე დიდი იძულებითი შემნახველი ანგარიში, რომელშიც ჩვენ ყველანი ვმონაწილეობთ აქ, აშშ – ში არის სიბერის, გადარჩენილთა და ინვალიდობის დაზღვევის ფედერალური პროგრამა (ანუ სოციალური უზრუნველყოფა). ჩვენ იძულებულნი ვართ, ფედერალური კანონით, გადაიხადოთ ჩვენი შემოსავლის 6.2% (დროებით შემცირდა 4.2% -მდე) ამ პროგრამაში. ჩვენს დამსაქმებელს მოეთხოვება კიდევ 6.2%ჩიპი.

რას იღებთ ამ იძულებითი დანაზოგისთვის? ჩემთვის, მომავალი ექვივალენტი დაახლოებით $ 1,100 ყოველთვიურად, როდესაც პენსიაზე გავდივარ 67 წლის ასაკში. თქვენი შემოსავლიდან, სხვაგან დამოუკიდებლად ფულის დაზოგვის უნარზე ან თქვენს აზრზე ჩვენი კონსტიტუციით მინიჭებული ზოგადი თავისუფლება, თქვენ შეგიძლიათ ეს იძულებითი შემნახველი ანგარიში განიხილოთ როგორც კარგი, ასევე ცუდი რამ.

Სახლის მფლობელობა

იძულებითი შემნახველი ანგარიშის ყველაზე კლასიკური მაგალითი მოდის საკუთარი სახლის სახით. აქ იდეა იმაში მდგომარეობს, რომ თქვენ სამუშაო წლებს ხარჯავთ თქვენი სახლის ანაზღაურებაზე. პენსიაზე გასვლისას თქვენ დაფარავთ თქვენს იპოთეკას და გექნებათ მცირეოდენი დანაზოგი სახლის კაპიტალის სახით. თქვენ შეგიძლიათ გამოიყენოთ ეს კაპიტალი სიმდიდრის გადასაცემად თქვენს მემკვიდრეებზე.

როდესაც ქირავდება vs. ყიდვის ანალიზი, ყიდვის ბევრი მომხრე (vs. გაქირავება) მიუთითებს ამ იძულებულ დანაზოგზე, როგორც სახლის მესაკუთრის ერთ -ერთ მთავარ სარგებელზე. სახლის კაპიტალი მთავრდება პენსიაზე გასვლისას.

AmericaSaves.org– ის თანახმად, დაბალი შემოსავლის მქონე მესაკუთრეთა აქტივების ოთხ მეხუთედზე მეტი წარმოადგენს სახლის კაპიტალს. მაგრამ მხოლოდ იმიტომ, რომ ეს არის ყველაზე დიდი აქტივი, ეს არ ნიშნავს რომ ეს უნდა იყოს.

იპოთეკური პროცენტით, ქონების გადასახადებითა და მომსახურების ღირებულებით, სახლი არის ფულის დაზოგვის ერთ -ერთი ყველაზე ცუდი ადგილი.

გადასახადის ანაზღაურება (არ არის ყველაზე ჭკვიანი იძულებითი დანაზოგი?)

კიდევ ერთი ხშირად მოხსენიებული იძულებითი დანაზოგის ფორმა, ყოველწლიურად მაინც, არის ფედერალური გადასახადის ანაზღაურება. თქვენი W-4- ის ნაკლები შემწეობის ჩათვლით, თქვენ გექნებათ მეტი თანხის დაკავება თქვენი ხელფასიდან.

ამის შემდეგ მთავრობა ფულს ინახავს მანამ, სანამ არ გადაიხდით თქვენს გადასახადებს და ისინი დაგიბრუნებენ გადასახადის დაბრუნების სახით. ზოგი გადასახადის გადამხდელი ამ მეთოდს ამჯობინებს, რადგან თვლიან, რომ აიძულებს მათ დაზოგონ ფული, რაც არ გააკეთეს. წარსულში მე მესმოდა ეს სტრატეგია. მაგრამ დღეს, ონლაინ დაზოგვით და პერიოდული შენატანების მარტივი ავტომატიზაციით, ეს უბრალოდ ზარმაცია.

საპენსიო ანგარიშები

თუ თქვენ გაქვთ კარგი სარგებლის მქონე სამუშაო, თქვენს დამსაქმებელს შეუძლია აიძულოს თქვენ დაიწყოთ ფულის დაზოგვა 401K ავტომატურად ჩარიცხვით. ამ დღეებში სულ უფრო მეტი კომპანია იყენებს ავტომატურ ჩარიცხვას.

მე ვფიქრობ, რომ ეს კარგია. ვიღაცამ უნდა მაიძულოს კოლეჯის დამთავრებისთანავე დავიწყო 401K– ით. მე გამოვტოვე ბევრი უფასო ფული შესატყვისი წვლილის სახით.

ეს მიგვიყვანს იძულებითი დანაზოგების მომდევნო, უფრო დახვეწილ ფორმაზე: 401K მატჩი. კომპანიები იხდიან უფასო ფულს, როგორც წესი, თქვენი შემოსავლის 2% -დან 5% -მდე, რათა მათ მონაწილეობა მიიღოთ მათ 401K პროგრამაში. ეს ფული ძალიან ართულებს მინიმუმ დონეზე მონაწილეობის მინიჭებას.

იძულებითი შემნახველი გეგმის კიდევ ერთი დახვეწილი ფორმაა საგადასახადო შეღავათიანი შემნახველი ანგარიშების გამოყენება. მაგალითები მოიცავს IRA, 401K, HSA, FSA, 529 Plan, Solo 401K და ა. თითოეული ამ ტიპის ანგარიშს აქვს საგადასახადო უპირატესობა, რომ დააჯილდოოს თქვენი ფულის მეტი დაზოგვისთვის.

Წაიკითხე მეტი:რომელი საპენსიო გეგმა უნდა აირჩიოთ თქვენი ბიზნესისთვის? [სოლო 401k vs SEP IRA vs SIMPLE IRA]

მათ უმეტესობას ასევე აქვს სპეციფიკური წლიური მინიმუმი, რომელიც გაძლევთ სამიზნე გადაღებას ყოველწლიურად. იმის ცოდნა, რომ ეს ანგარიშები არსებობს (და რომ შემიძლია მათი გამოყენება საგადასახადო ტვირთის შესამცირებლად) დახვეწილი ფორმით, მაიძულებს გამოვიყენო ეს ანგარიშები დაზოგვის ან ხარჯვის სხვა ფორმებზე.

გარდა 401K, თქვენ ალბათ მოგიწევთ შექმენით საკუთარი იძულებითი შემნახველი ანგარიში ამ ტიპის ანგარიშებით. ამის გაკეთება შეგიძლიათ ორ მარტივ ნაბიჯში. პირველი ნაბიჯი არის ანგარიშის გახსნა. მეორე ნაბიჯი არის თქვენი დამსაქმებლის ანგარიშზე პერიოდული ავტომატური წვლილის შექმნა. პირველ რიგში გადაიხადეთ საკუთარი თავი!

ავტომატური შემნახველი პროგრამები

არსებობს იძულებითი შემნახველი ინსტრუმენტების სრულიად ახალი კატეგორია: ავტომატური შემნახველი პროგრამები რომ დაუკავშირდეს თქვენს საბანკო ანგარიშებს და ხელი შეუწყოს ავტომატურ შემნახველ ანაბრებს. მე გამოვიყენე ერთ -ერთი ასეთი პროგრამა, Digit, რომ შევაგროვო $ 1000 -ზე მეტი თითის აწევის გარეშე. კაპიტალი არის ავტომატური დანაზოგების კიდევ ერთი პროგრამა, რომლის შემოწმებაც გსურთ.

Წაიკითხე მეტი:მე დავზოგე $ 1,191,90 აშშ დოლარი ციფრულით სულ რაღაც 5 თვეში - ჩემი ციფრული მიმოხილვა

უნდა ავტომატიზირდეს თქვენი გადასახადის გადახდა

ახლა მოდით შევხედოთ ავტომატური გადასახადის გადახდას. მე მაქვს ორი სახის ხარჯები: ფიქსირებული და ცვლადი. ბუნებით, ფიქსირებული ხარჯების გადახდა არის ის, რისი ავტომატიზაციაც შემიძლია.

მიუხედავად იმისა, რომ მე მათ ფიქსირებულს ვუწოდებ, ისინი უბრალოდ განმეორებადი გადასახადებია. ეს მოიცავს იპოთეკას, დაზღვევას, კომუნალურ მომსახურებას და სესხის გადახდას - ძირითადად ნებისმიერი სახის გადახდას, რომელსაც მე ვიხდი ყოველთვიურად.

ამრიგად, მე მივიღე ყველა ეს განმეორებითი გადასახადი. რა ვქნა მათთან? იმის ნაცვლად, რომ ვიჯდე ყოველთვიურად, რომ დავწერო თითოეული გადამხდელის ჩეკი, მე ვაყენებ მას ავტომატიზაციას. ამას ვაკეთებ თითოეული მიმღებისათვის (რაც ამის საშუალებას მისცემს) ჩემი საბანკო ინფორმაცია, რათა მათ ყოველთვიურად ამოიღონ შესაბამისი თანხა ჩემი საბანკო ანგარიშიდან. კომპანიების უმეტესობა ამის უფლებას მისცემს. ეს შეიძლება შეიქმნას საკმაოდ მარტივად ონლაინ რეჟიმში ან დარეკოთ მათ კლიენტთა მომსახურების ხაზზე. Ის არის. ადვილია არა? განვიხილოთ ამის გაკეთების რამდენიმე დადებითი და უარყოფითი მხარე.

თქვენი გადასახადების ავტომატიზაციის დადებითი მხარეები

- აღარ არის დაგვიანებული გადასახადი. სადავეების გადაცემა საბანკო კომპანიისთვის ნიშნავს, რომ არასოდეს იყო პასუხისმგებელი გადახდის დროზე.

- ნაკლები დრო დახარჯული და უსიამოვნება. ვაღიაროთ, გადასახადების გადახდა სუნი მცემს. ნებისმიერ დროს თქვენ შეგიძლიათ წაშალოთ მოსაწყენი ამოცანა თქვენი ცხოვრებიდან, ეს არის პლიუსი. გაატარეთ დაზოგული დრო თქვენს ოჯახთან და მეგობრებთან ერთად.

- აღარ არის (ან თუნდაც მნიშვნელოვნად ნაკლები) ჩეკები, კონვერტები და მარკები.

თქვენი გადასახადების ავტომატიზაციის უარყოფითი მხარეები

- რისკი იმისა, რომ ვინმემ მიიღოს თქვენი საბანკო ინფორმაცია. ვარაუდი იმაში მდგომარეობს, რომ ბევრ სხვადასხვა კომპანიას (და ამ კომპანიების ადამიანებს) აქვთ წვდომა თქვენს საბანკო ინფორმაციაზე, თუ იყენებთ ავტომატური გადასახადის გადახდის ამ მეთოდს. ტექნიკურად არ ვიცი ეს სიმართლეა თუ არა. ბევრი ადამიანისთვის ეს არის გარიგების დამრღვევი. ზემოთ აღწერილი მეთოდის გამოყენებით თქვენ მიაწვდით თქვენს საბანკო ინფორმაციას რამდენიმე გადამხდელს. თითოეულ იმ გადამხდელს მოუწევს თქვენი ინფორმაციის დაცვა. ენდობი მათ? დაცული ხარ? მე შევამცირე ეს რისკი მხოლოდ საკმარისი თანხის შენახვით ჩემს მიმდინარე ანგარიშზე ყოველთვიური გადასახადის შესასრულებლად. ამიტომ, თუ ჩემი ინფორმაცია გაჟონავს, ჩემი ფულადი სახსრების მხოლოდ მცირე ნაწილი იქნება რისკის ქვეშ. ასევე, მიეცით თქვენი ინფორმაცია იმ გადამხდელებს მხოლოდ VeriSign ბეჭდით. საიტებს, რომლებიც იყენებენ VeriSign– ს, ექნებათ SSL, რომელიც „ადგენს დაშიფრულ საკომუნიკაციო არხს, რათა თავიდან იქნას აცილებული კრიტიკული ინფორმაციის ინტერნეტით გადაცემის თავიდან აცილება“.

- ნაკლებად მოქნილი. როდესაც დროა შეიცვალოს საბანკო ანგარიშები, მე მომიწევს თითოეულ იმ გადამხდელს ვუთხრა ჩემი ახალი საბანკო ინფორმაცია. ეს შეიძლება იყოს საკმარისი მოტივაცია, რომ დავრჩე იმ ბანკში, სადაც არ ვარ კმაყოფილი იმაზე დიდხანს, ვიდრე უნდა.

- ოვერდრაფტის საფასური. რა მოხდება, თუ თქვენს ერთ ანგარიშს აქვს უზარმაზარი არასწორი გადასახადი, და თქვენ დასრულდება ზედმეტად შედგენა თქვენს ანგარიშზე? ამ რისკის შემცირება შესაძლებელია ყოველთვიურად თქვენი განცხადებების შემოწმებით და თქვენს საბანკო ანგარიშზე საკრედიტო ხაზის ან ოვერდრაფტის დაცვის ხაზის დაცვით.

- კავშირის დაკარგვა ფინანსებთან. ავტო გადასახადების დაყენებამ შეიძლება უარყოფითი გავლენა მოახდინოს თქვენი ფინანსების საერთო ცნობიერებაზე. თქვენი დანაზოგის ავტომატიზირების მსგავსად, მას შემდეგ რაც თქვენი გადახდები ხილული იქნება, ისინი შეიძლება სწრაფად გაქრეს გონებიდან. კიდევ ერთხელ, ეს რისკი შეიძლება შემცირდეს ყოველთვიურად თქვენი განცხადებების ყურადღებით გადახედვით.

რატომ არ იზოგება ხალხი საკმარისად

ყველას სურს მეტი ფულის დაზოგვა: იქნება ეს მოკლევადიანი საჭიროებების და სურვილებისთვის, უსაფრთხოების ქსელი, პენსიაზე გასვლა თუ ფინანსური თავისუფლება. ძნელი წარმოსადგენია ადამიანი, რომელსაც არ სურს მეტი თანხის გადაყრა. მაშ, რატომ არის ამდენი ადამიანი, რომელსაც აქვს მცირე დანაზოგი? რატომ ამოდის ბევრი ადამიანი ხელებს იმედგაცრუებით და ამბობს: "მე ფულის დაზოგვა არ შემიძლია!"?

ნუთუ მათ ნამდვილად არ აქვთ საშუალება დაზოგონ? მე ვფიქრობ, რომ ზოგიერთი ადამიანი ძლივს იხეხავს… და გასაგებია, რომ ზოგი ვერ შეძლებს გადარჩენას მათი მდგომარეობის გათვალისწინებით. მიუხედავად ამისა, მე მჯერა, რომ ამერიკელთა უმეტესობას მოაქვს საკმარისი შემოსავალი, რომ შეძლონ თავიანთი ფულის დაზოგვა. არ შეგვიძლია ყველა ამაზე შევთანხმდეთ?

ასე რომ, თუ ჩვენ შეგვიძლია გადარჩენა, მაშინ რატომ არ ვართ? ეს იმიტომ რომ ზარმაცი ვართ? უმოტივაციო? უდისციპლინო? მე ვამბობ... არცერთი ზემოთ ჩამოთვლილი. აქ არის ორი ძირითადი მიზეზი, რის გამოც ადამიანები არ დაზოგავენ საკმარის ფულს, მაშინაც კი, თუ მათ ნამდვილად სურთ.

ისინი არ აკეთებენ დანაზოგს ავტომატურად

გააკეთეთ ფულის დაზოგვა ავტომატურად. თუ უკვე ვერ გეტყვით, ეს არის ჩემი ნომერ პირველი რჩევა მეტი ფულის დაზოგვისთვის. არ ვცდილობ * ნამდვილად * ძლიერად, ვიფიქრო პოზიტიურად, ან დაველოდო სანამ მეტს გავაკეთებ. ეს წარუმატებელი მანტრებია.

თქვენი ფულის მეტი დაზოგვის საუკეთესო გზა არის თქვენი ანაზღაურების პირდაპირი ანაბრის შექმნა პირდაპირ სხვადასხვა შემნახველ ანგარიშებზე-ერთი საპენსიო და მეორე მოკლევადიანი მიზნებისთვის.

არ იცით როგორ გააკეთოთ პირდაპირი ანაბარი? ჰკითხეთ თქვენი კომპანიის ადამიანური რესურსების წარმომადგენელს. გსურთ იცოდეთ სად განათავსოთ თქვენი ფული? ნახე ჩემი მეორე წერტილი ...

მათი დანაზოგი ძალიან ადვილია

თანხა შემნახველ ანგარიშზე, რომელიც თან ერთვის თქვენს რეგულარულ მიმდინარე ანგარიშს, უბრალოდ ითხოვს დარბევას. არავის აქვს საკმარისი დისციპლინა მარტო იმისათვის, რომ ხელი შეუშალოს ფულადი სახსრების დაზოგვას რეგულარულ საბანკო შემნახველ ანგარიშზე. შეიძლება, ზოგი აკეთებს, მაგრამ ეს ადამიანები ცოტანი არიან. უმეტესობა ჩვენგანი ებრძვის ამას.

მოკლევადიანი დანაზოგი უნდა ინახებოდეს ონლაინ შემნახველ ანგარიშზე (ისევე როგორც CIT ბანკის შემნახველი მშენებელი) ან ანაბრის სერთიფიკატი. ორივე ეს პროდუქტი თქვენს ფულს აძნელებს წვდომას, ზრდის შანსს, რომ დატოვოთ იგი მარტო.

გრძელვადიანი ან საპენსიო დანაზოგი უნდა ინახებოდეს საგადასახადო შეღავათებით ანგარიშზე, როგორიცაა 401k ან IRA. ორივე ანგარიშს აქვს დიდი მინუსები ნაადრევი გატანისთვის, მეტი მოტივაცია რომ დატოვოთ თქვენი დანაზოგი მარტო.

ახლა, უბრალოდ დახარჯე დარჩენილი ფული. ამ კონფიგურაციის სილამაზე ის არის, რომ თქვენ შეგიძლიათ ფაქტიურად გაატაროთ დანარჩენი უპრობლემოდ. თუ თქვენ გაქვთ საპენსიო და მოკლევადიანი დანაზოგი, სანამ ფულს არ მიიღებთ, მაშინ მზად ხართ. არ ინერვიულო, არა? გადაიხადეთ თქვენი გადასახადები და დახარჯეთ დანარჩენი.

როგორ შექმნათ თქვენი საბანკო ანგარიშები ავტომატიზაციისთვის

დროთა განმავლობაში ჩვენი ფინანსური მიზნები შეიცვალა და ამის გამო, ასევე შეიცვალა ჩვენი საბანკო საჭიროებები და ავტომატიზაცია. ჩვენი უახლესი კონფიგურაციის ძირითადი მიზნებია:

- ავტომატური გადასახადების გადახდა და ფულადი გზავნილები - ING DIRECT აქვს ეს შესაძლებლობები. Კარგია.

- ისარგებლეთ უფასო სერვისებით - BOA– ს Bill Pay არის უფასო და მარტივი გამოსაყენებლად.

- მოერიდეთ გადასახადებს - მე არ ვიხდი გადასახადს რომელიმე ამ ანგარიშიდან.

- გაზარდე ინტერესი-მიუხედავად იმისა, რომ მე არ ვიღებ საუკეთესო საპროცენტო განაკვეთს ზოგიერთ ონლაინ შემნახველ ანგარიშთან შედარებით, მე ვაკეთებ ბევრად უკეთესს, ვიდრე მხოლოდ ჩემი ფული მაქვს BOA– ში.

- მოსახერხებელი წვდომა ბანკომატებზე და აგურისა და ნაღმტყორცნების ბანკზე - თუ მჭირდება ბანკომატის მონახულება, ორივე ბანკს აქვს ეს. და თუ რაიმე მიზეზით მჭირდება ბანკში შესვლა, მე ყოველთვის ვპოულობ BOA– ს შესასვლელად.

ბიზნეს ბანკინგი

ბიზნეს საკრედიტო ბარათი

მე ვიყენებ ჩემს Chase INK ჯილდოს ბარათს იმ ხარჯების არანაკლებ 75% -ს, რასაც ვაკეთებ ჩემი ბიზნესისთვის. ეს ბარათი იხდის ვებ – გვერდის მასპინძლობას, დომენის განახლებას, ბიულეტენის მენეჯმენტს, სხვადასხვა მარკეტინგულ ხარჯებს, სახლის ოფისის აღჭურვილობას და შემთხვევით ბიზნეს ლანჩს.

მე ასევე მაქვს ეს ბარათი დამაგრებული ჩემს PayPal ანგარიშზე, როგორც სარეზერვო. თუკი ოდესმე მაკლდება PayPal– ის სახსრები, ის ამოღებულია აქედან. ეს ბარათი ანაზღაურდება ყოველთვიურად, ავტომატურად და სრულად, ჩემი ბიზნესის შემოწმების ანგარიშის გამოყენებით.

მე მიყვარს ეს ბარათი, რადგან ის მაძლევს დამატებით დაცვას ჩემი ბიზნესის ხარჯებისათვის და ის იძლევა ფულადი სახსრების დაბრუნებას.

რესურსი:საკრედიტო ბარათების გონივრულად მოძიებისა და გამოყენების სრული სახელმძღვანელო

ბიზნესის შემოწმების ანგარიში

მე ვიყენებ Chase– ის ბიზნეს შემოწმებას, როგორც ჩემს მთავარ კერას ყველა ჩემი საქმიანი საქმიანობისთვის. მე ვხდი ჩემს ბიზნეს საკრედიტო ბარათს ამ მიმდინარე ანგარიშზე. მთელი ჩემი ბიზნესის შემოსავალი პირდაპირ ირიცხება ამ ანგარიშზე, ან მე ჩავრიცხავ ფიზიკურ ჩეკს (მე ზოგჯერ ვიყენებ მათ ფოტო ჩეკის ანაბრის ფუნქციას... ძალიან მაგარია).

მე ვიყენებ ამ ანგარიშს ნებისმიერი ბიზნეს ხარჯებისთვის, რომელსაც ვერ ვიხდი საკრედიტო ბარათით: გადასახადები, კონტრაქტორების ინვოისები და ა. თვეში ერთხელ ან ორჯერ, ამ ანგარიშიდან თანხას გადავიტან ჩემს პირად ანგარიშზე.

რესურსი:საუკეთესო უფასო ბიზნესის შემოწმების ანგარიშები

პერსონალური ბანკინგი

პირადი საკრედიტო ბარათი

ცოტა ხნის წინ ჩვენ გადავედით Chase Freedom საკრედიტო ბარათის გამოყენებაზე, როგორც ჩვენი ძირითადი პირადი ხარჯვის ანგარიში. ჩვენ ვიყენებთ ამ ბარათს ჩვენი ყველა დისკრეციული ხარჯვისათვის (სასურსათო პროდუქტი, გაზი, სასადილო, მოგზაურობა, გართობა, საყოფაცხოვრებო საქონელი, კომფორტული ნივთები და სხვა).

ამ ანგარიშის გამოყენებით ავტომატურად გადაიხდება რამდენიმე გადასახადი: ინტერნეტ სერვისი, მობილური ტელეფონის მომსახურება, სპორტული დარბაზის წევრობა და ფასიანი გზის საფასური. ჩვენ ასევე გვაქვს ავტო დაზღვევა ავტომატურად გადახდილი ამ ანგარიშის გამოყენებით, მაგრამ ის მხოლოდ ყოველ ექვს თვეში მოდის.

ჩვენ გვექნება მეტი გადასახადი ავტოპილოტზე, მაგრამ ეს არის ყველა ის, ვინც საკრედიტო ბარათით გადახდის საშუალებას მოგვცემს. როგორც თქვენ შეგიძლიათ წარმოიდგინოთ, მთელი ამ ხარჯების გატარებით ბარათზე, ქეშბექის ჯილდოები საკმაოდ სწრაფად იმატებს. ჩვენ უკვე განვადებული გვაქვს $ 200 -ზე მეტი ჯილდო.

ჩემი ბიზნეს საკრედიტო ბარათის მსგავსად, ეს ბარათი გადაიხდება ავტომატურად და სრულად ყოველთვიურად. გარდა იმისა, რომ ეს არის გადახდილი ჩვენი პირადი მიმდინარე ანგარიშიდან.

პირადი შემოწმების ანგარიში

ჩვენ ვიყენებთ Capital One 360 შემოწმებას, როგორც ჩვენს მთავარ კერას ჩვენი პირადი შემოწმებისთვის. ეს ანგარიში დაფინანსებულია ჩემი ბიზნესის შემოწმების ანგარიშის გამოყენებით ელექტრონული გადარიცხვების საჭიროებისამებრ. ამ ანგარიშიდან ჩვენ ავტომატურად ვიხდით შემდეგ გადასახადებს გადასახადის გადახდის გამოყენებით: იპოთეკა, სახლის მესაკუთრეთა გადასახადები, სიცოცხლის დაზღვევა და მანქანის გადახდა.

ჩვენ იძულებულნი ვართ გამოვიყენოთ ჩვენი სადებეტო ბარათი ამ ანგარიშისთვის, როდესაც ჩვენ ვყიდულობთ Sams Club– ში და ჩვენ ვიხდით შემდეგ გადასახადებს სახელმძღვანელო გადასახადის გამოყენებით ან შემოწმების მახასიათებლები: წყლისა და ქალაქის მომსახურება, ელექტროენერგია, გაზი, ჯანმრთელობის დაზღვევა, ასევე ყოველწლიური საქველმოქმედო შემოწირულობები და ქონების გადასახადი გადასახადები.

დაბოლოს, ჩვენ ავტომატურად ვიღებთ თანხებს ამ ანგარიშიდან შემნახველი შემნახველი ანგარიშებისთვის: Roth IRA თითოეული ჩვენგანისთვის და 529 გეგმა თითოეული ჩვენი ბავშვისთვის.

პირადი შემნახველი ანგარიში

ჩვენ ვიყენებთ Capital One 360 შემნახველ ანგარიშს ჩვენი საგანგებო ფონდისთვის. ჩვენ ვიღებთ ცოტა პროცენტს ამ ფულზე და ის რჩება ცალკე ჩვენი შემოწმებისგან, რაც მთავარია. იდეალურ შემთხვევაში, ჩვენ უნდა გვქონდეს რაიმე სახის ავტომატური გადარიცხვა ამ ანგარიშზე, რადგან გასულ შემოდგომაზე აღმოვაჩინეთ, რომ ჩვენ არ გვაქვს საკმარისი მოკლევადიანი დანაზოგი.

რესურსი:საუკეთესო მაღალი შემოსავლის შემნახველი ონლაინ ანგარიშები

დამატებითი საბანკო ანგარიშები

პირადი საპენსიო ანგარიშები - როგორც ზემოთ აღვნიშნე, ჩვენ ყოველთვიურად ვაფინანსებთ Roth IRA– ს. ეს ანგარიშები ინახება Vanguard– ში. მე ასევე მაქვს გადახვევა IRA იქ, რადგან დავხურე ჩემი 401K ჩემს ძველ სამსახურში. Ქალბატონი. PT იღებს ნაბიჯებს იმისათვის, რომ მისი ძველი 403B გადავიდეს გადაადგილების IRA– შიც.

დასაბეგრი საინვესტიციო ანგარიში - ჩვენ ამას ბევრს არ ვაკეთებთ, მაგრამ მცირე თანხა გვაქვს Capital One Investing– ით დასაბეგრი საინვესტიციო ანგარიშზე.

კოლეჯის შემნახველი ანგარიშები - ჩვენ ეს გავხსენით 529 კოლეჯის შემნახველი გეგმის ანგარიში რამდენიმე წლის წინ და დააფინანსა ისინი სხვადასხვა სახსრებით. ცოტა ხნის წინ მე შევქმენი მცირე ავტომატური შენატანი თითოეულ მათგანში, რადგან გეგმა, რომელსაც მე ვიღებ, უზრუნველყოფს ბონუს ფულს და გათამაშების სახსრებს იმ ადამიანებისთვის, რომლებიც ავტომატურად მონაწილეობენ.

Რა აკლია?

კორპორატიული სამუშაოს შემოსავლებიდან თვითდასაქმებამდე გადასვლამ ჩვენი საბანკო სტრუქტურის უკუჩვენებები გამოიწვია. დაზოგვისა და დაზღვევის დიდი ნაწილი ახლა ჩვენს მხრებზე იქნება. როგორც ხედავთ, ჩვენ უნდა შევქმნათ გარკვეული სახის ავტო წვლილი ჩვენს პირად შემნახველ ანგარიშზე.

ჩვენ ასევე უნდა ვეძებოთ გზები ავტომატიზირების მეტი ჩვენი ანგარიში და/ან გადატანა საკრედიტო ბარათით გადახდის მოსაპოვებლად მეტი ჯილდო. დაბოლოს, მე უნდა დავიწყო წვლილის შეტანა თვითდასაქმების საპენსიო გეგმაში, SEP IRA ან Solo 401K.

როგორ ავტომატიზირდეს დანაზოგი CIT შემნახველ მშენებელთან ერთად

გსურთ ცოტაოდენი დახმარება თქვენი დანაზოგის ავტომატიზირებისთვის? თქვენ შეგიძლიათ გამოიყენოთ ა CIT ბანკის შემნახველი მშენებელი მეტი და ავტომატურად შენახვა. სინამდვილეში, ისინი ხელს უწყობენ ავტომატურად დაზოგვას. Savings Builder არის ონლაინ შემნახველი ანგარიში, რომელიც გთავაზობთ ერთ – ერთ ყველაზე მაღალ APY განაკვეთს ქვეყანაში. მათი მაღალი შემოსავლის შემნახველი ანგარიში დაგეხმარებათ დაზოგოთ თქვენი ფული მაქსიმალურად.

დაზოგვისა და შემოსავლის ორი გზა არსებობს: მინიმალური ბალანსით 25,000 აშშ დოლარი ან თვეში 100 აშშ დოლარის პირდაპირი დეპოზიტით (ავტომატური დანაზოგი). როდესაც გახსნით ანგარიშს 100 დოლარით, თქვენ იწყებთ შემოსავლის მიღებას 1.440%ყოველდღიურად. გარდა ამისა, Savings Builder– ს არ აქვს ანგარიშის გახსნის ან მოვლის საფასური. Შენ შეგიძლია შეიტყვეთ მეტი და გახსენით შემნახველი მშენებელი აქ.

Შემდეგი ნაბიჯები

თუ თქვენ ჯერ არ გიცდიათ, მე გირჩევთ სცადოთ თქვენი დანაზოგის ავტომატიზირება და გამოყოფა. დროთა განმავლობაში, თქვენი ფინანსური მიზნები შეიცვლება - თქვენ ალბათ გსურთ რამის გაუმჯობესება. გამოიყენეთ ეს ენერგია, რომ დრო დაუთმოთ თქვენი ავტომატური ფინანსური სისტემის შექმნას, რათა დაზოგოთ მეტი ფული.

ავტომატიზირებთ თქვენს დანაზოგს ან საბანკო მომსახურებას? გაუზიარეთ თქვენი ავტომატიზაციის რჩევები ქვემოთ მოცემულ კომენტარებში.

JESHOOTS- ის ფოტო Unsplash- ზე