ჩვენ გვახსოვს ჩვენთვის მნიშვნელოვანი რიცხვები.

ყველამ იცის რამდენს იწონის. თუ თქვენ იმდენად წინ იყავით, რომ გეკითხათ, ადამიანმა შეიძლება თქვას, რომ არ იცის ან არ ახსოვს, მაგრამ მათ იციან. ჩვენ გვახსოვს რიცხვები, რომლებიც ჩვენთვის მნიშვნელოვანია.

სთხოვეთ ვინმეს მათი საკრედიტო ანგარიში და თუკი მათ უბრალოდ განაცხადეს სესხის მისაღებად, დიდი ალბათობაა რომ მათ გულწრფელად არ იციან. თქვენი საკრედიტო ანგარიში მნიშვნელოვანია, მაგრამ ის არ არის მნიშვნელოვანი ყოველდღე. ეს მნიშვნელოვანია მხოლოდ ძალიან კონკრეტულ სიტუაციებში და მაშინაც, სხვა ვინმე გეტყვით რა არის!

მე ვამტკიცებ, რომ თქვენი საკრედიტო ანგარიში არის ერთ -ერთი იმ კრიტიკული რიცხვიდან, რომელიც უნდა იცოდეთ, თუ გსურთ ფინანსურად წარმატების მიღწევა. ეს არის თქვენი გასაღები სხვა ადამიანების ფულზე წვდომისათვის. ბერკეტი არის ის, თუ როგორ შეგიძლიათ სესხის აღება თქვენი მომავალი თვითმმართველობისგან და თქვენი საკრედიტო ანგარიში არის ამ დროის მანქანის გასაღები.

დღეს მინდა გაგიზიაროთ თქვენი რამდენიმე ფინანსური ნომერი, რომელიც ზეპირად უნდა იცოდეთ. ისინი ჰგავს თქვენს პულსს, არტერიულ წნევას და წონას. თქვენ არ გჭირდებათ ზუსტი რიცხვის ცოდნა დღის ნებისმიერ მომენტში... მაგრამ თქვენ უნდა იცოდეთ ბურთის დიაპაზონი.

სხვათა შორის, ეს განსხვავდება ჩემი პოსტისგან ფულის კოეფიციენტები, რომელიც არის მითითებები იმის შესახებ, თუ რა თანხა უნდა დახარჯოთ რაზე, რამდენი დანაზოგი გჭირდებათ და ამ ხასიათის ნივთები. ეს სია განსაზღვრავს კოეფიციენტებს, როგორიცაა X% ქირა/იპოთეკა, ეს პოსტი ეხება უფრო ფართო რიცხვებს, რომლებიც უნდა იცოდეთ თქვენი ფინანსების შესახებ, რათა მიიღოთ ინფორმირებული გადაწყვეტილებები.

Სარჩევი

- თქვენი შემნახველი განაკვეთი

- თქვენი წმინდა ღირებულება

- თქვენი ზღვრული საგადასახადო განაკვეთი

- საგადასახადო ფრჩხილები 2021 წლისთვის

- ყოველთვიურად მიიღეთ სახლში გადახდა და ფიქსირებული ხარჯები

- თქვენი საკრედიტო ქულა

თქვენი შემნახველი განაკვეთი

თქვენი შემნახველი განაკვეთი არის თქვენი სახლის ანაზღაურების რამდენს დაზოგავთ. ეს შეიძლება შეინახოთ ჩვეულებრივ შემნახველ ანგარიშზე ან თქვენი პენსიაზე გასვლისთვის, მაგრამ ეს არის იმის მაჩვენებელი, რასაც არ ხარჯავთ ყოველთვიურად.

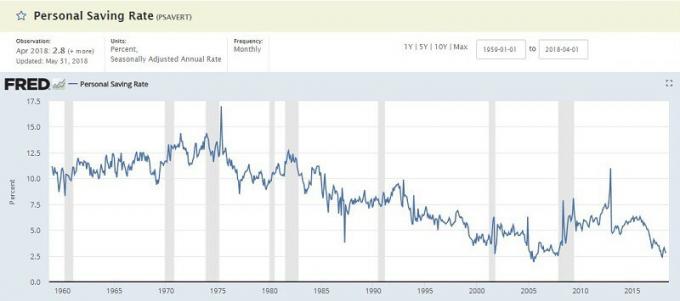

სენტ -ლუის ფედერალური კვლევითი ბანკი ინარჩუნებს ა პირადი დაზოგვის მაჩვენებელი ფიგურა და ის რეგულარულად დაბალი ერთნიშნა ციფრებშია (2018 წლის იანვარი იყო 3.2%). ეს არის ერთჯერადი პირადი შემოსავლის პროცენტი (DPI), რომელიც მსგავსია. ის იღებს თქვენს შემოსავალს და აკლებს "პირად ხარჯებს" და "პერსონალურ გადასახადებს", რათა მიიღოთ თქვენი დანაზოგი, რომელიც შემდეგ გამოითვლება პროცენტულად.

რატომ არის ეს რიცხვი მნიშვნელოვანი? კეთილდღეობის გასაღები მდგომარეობს იმაში, რომ დახარჯო იმაზე ნაკლები, ვიდრე მიიღებ და შემდეგ ჩადო ინვესტიცია ამ თანხაში, რათა ის შენთვის იმუშაოს. მნიშვნელოვანია იცოდეთ რამდენს დაზოგავთ და შეძლებისდაგვარად იმუშაოთ მის გაზრდაზე.

თუ გსურთ შეადაროთ თქვენი ფიგურა ოფიციალურ PSAVERT– ს, აიღეთ თქვენი დანაზოგი და გაყავით იგი თქვენს მთლიან შემოსავალზე. ბევრი საუკეთესო ადრეული საპენსიო ბლოგერები მიზნად ისახავს დანაზოგის განაკვეთების 50%+. მეტი უკეთესია.

თქვენი წმინდა ღირებულება

თქვენი წმინდა ღირებულება უბრალოდ თქვენი აქტივების საზომია თქვენი ვალდებულებების გამოკლებით. აიღე ყველაფერი რაც გაქვს, გამოაკელი მას ყველა ვალში, რაც გაქვს და გექნება ლამაზი ფიგურა, რომელიც ცნობილია როგორც შენი ქონება.

ის ამერიკელების საშუალო წმინდა ღირებულება საოცრად დაბალია:

| დიასახლისის ასაკი | საშუალო წმინდა ღირებულება |

|---|---|

| 35 წლამდე: | $9,773 |

| 35 დან 44 წლამდე: | $73,560 |

| 45 დან 54 წლამდე: | $125,400 |

| 55 დან 64 წლამდე: | $194,800 |

| 65 დან 69 წლამდე: | $236,900 |

| 70 დან 74 წლამდე: | $302,300 |

| 65+ წლის: | $251,000 |

| 75+ წლის: | $237,900 |

რატომ არის ეს რიცხვი მნიშვნელოვანი? შენს წონას ჰგავს. თქვენი წონა მნიშვნელოვანია, მაგრამ ის არ არის ყველაზე მნიშვნელოვანი. თუ თქვენ მოულოდნელად იწყებთ წონის დაკლებას, აშკარა მიზეზის გარეშე, ეს შეშფოთებულია მაშინაც კი, თუ უფრო ბედნიერი ხართ, რომ ნაკლები წონა გაქვთ. იგივე ეხება თქვენს წმინდა ღირებულებას.

ეს არის პროგრესის ღირებული საზომი. თუ თქვენ ცდილობთ კუნთების მომატებას, თქვენ სავარაუდოდ შეამჩნევთ რომ თქვენი წონა იზრდება და ასევე იზრდება თქვენი აწეული წონა. თუ ცდილობთ გახდეთ უფრო გამხდარი, სავარაუდოდ შეამჩნევთ, რომ თქვენი წონა მცირდება. არსებობს მილიონი ძირითადი მიზეზი, მაგრამ წონა, ისევე როგორც წმინდა ღირებულება, არის სასარგებლო ბარომეტრი.

მაგრამ ნუ ჩავარდებით ამ რიცხვზე ძალიან ბევრი ფიქსაციის მახეში. ის ადვილად შეიძლება გახდეს ა ამაოების მეტრიკა.

თქვენი ზღვრული საგადასახადო განაკვეთი

ჩვენი გადასახადები შეიძლება დამაბნეველი იყოს, მაგრამ ერთი მთავარი რამ უნდა გვახსოვდეს, რომ ჩვენ გვაქვს ზღვრული გადასახადის განაკვეთების პროგრესული სისტემა. თქვენ არ იბეგრებით ერთიდაიგივე პროცენტს შემოსავლის ყოველ დოლარზე.

თქვენ იწყებთ იმით ზღვრული საგადასახადო ფრჩხილები 2018 წლისთვის:

საგადასახადო ფრჩხილები 2021 წლისთვის

| საგადასახადო ფრჩხილი | Მარტოხელა | დაქორწინებული შევსება ერთობლივად | ოჯახის უფროსი |

|---|---|---|---|

| 10% | $0 – $9,950 | $0 – $19,900 | $0 – $14,200 |

| 12% | $9,951- $40,525 | $19,901 – $81,050 | $14,201 – $54,200 |

| 22% | $40,526 – $86,375 | $81,051 – $172,750 | $54,201 – $86,350 |

| 24% | $86,376 – $164,925 | $172,751 – $329,850 | $86,351 – $164,900 |

| 32% | $164,926- $209,425 | $329,851 – $418,850 | $164,901 – $209,400 |

| 35% | $209,426- $523,600 | $418,851 – $628,300 | $209,401 – $523,600 |

| 37% | $523,601+ | $628,301+ | $523,601+ |

თქვენ შეგიძლიათ უბრალოდ გადახედოთ გასული წლის დასაბეგრებელ შემოსავალს (სტრიქონი 43 ფორმა 1040), დაარეგულიროთ ნებისმიერი მნიშვნელოვანი ცვლილება და მიმართოთ ცხრილს თქვენი საგადასახადო ფილიალის სანახავად. ეს ჩვეულებრივ საკმარისად კარგია. თუ გსურთ იყოთ უფრო ზუსტი, წაიკითხეთ.

მაგრამ ეს დასაბეგრი შემოსავალია - თქვენ არ იბეგრებით ყოველ დოლარზე, რომელსაც გამოიმუშავებთ.

თქვენ ამცირებთ თქვენს დასაბეგრებელ შემოსავალს (ეს არ არის ამომწურავი სია, უბრალოდ ჩვეულებრივი):

- თქვენი გათავისუფლება თქვენთვის და დამოკიდებული პირებისთვის - 4,150 აშშ დოლარი თითო დამოკიდებულ ადამიანზე, თქვენ კი, მაგრამ არის ეტაპობრივი გამოსვლები

- სტანდარტული გამოქვითვა - 12,000 აშშ დოლარი მარტოხელებისთვის, 24,000 აშშ დოლარი MFJ– სთვის (ან თქვენი დეტალური გამოქვითვები, თუ შეაჯამებთ მათ)

- 401 (ლ) და ტრადიციული IRA წვლილი - წელიწადში 18,500 აშშ დოლარამდე 401 (კ)

აიღეთ თქვენი შემოსავალი, გამოაკლეთ ეს ყველაფერი და თქვენ გაქვთ დასაბეგრი შემოსავალი.

ბუმ!

რატომ არის ეს რიცხვი მნიშვნელოვანი? როდესაც თქვენ იცით თქვენი ზღვრული საგადასახადო განაკვეთი, შეგიძლიათ მიიღოთ უფრო ჭკვიანური გადასახადებთან დაკავშირებული გადაწყვეტილებები.

თუ იცით, რომ 25% –იანი საგადასახადო ფრჩხილი ხართ, თქვენ დაზოგავთ 25 $ –ს გადასახადში ყოველ 100 $ –ზე, რაც თქვენ შეიტანთ თქვენს 401 (k) - ს. ეს $ 100 გაიზრდება გადასახადისაგან, სანამ არ დაიწყებთ დაფინანსების მიღებას, რომელიც პენსიაზე გასვლისას დაიბეგრება თქვენი საგადასახადო განაკვეთით. ეს არის ძლიერი ცოდნა.

ყოველთვიურად მიიღეთ სახლში გადახდა და ფიქსირებული ხარჯები

მე ამ ორს ვათავსებ, მიუხედავად იმისა, რომ ისინი ცალკე რიცხვებია, რადგან ერთმანეთთან არის დაკავშირებული.

თქვენი ყოველთვიური ანაზღაურება არის ის, რაც თქვენ ირიცხება თქვენს ანგარიშზე ყოველთვიურად. ეს არის თქვენი ხელფასი მინუს ყველა გამოქვითვა, გადასახადი და სხვა დაკავება (რაზეც შეგიძლიათ გავლენა იქონიოთ თქვენი ფორმის W-4 განახლება). თუ უფრო ხშირად ანაზღაურდებით, უბრალოდ დაამატეთ ეს ყველაფერი, რომ მიიღოთ თქვენი ყოველთვიური საწყისი გვერდი.

თქვენი ფიქსირებული ხარჯები არის ის ყოველთვიური ხარჯები, რომლებიც არ იცვლება. თქვენი იპოთეკა ან ქირა, თქვენი მანქანის გადახდა, თქვენი სტუდენტური სესხის გადახდა, თქვენი საკაბელო და/ან მობილური ტელეფონის გადასახადები და ამ ტიპის სხვა გადასახადები. იმ წლიური ან ნახევარწლიური გადასახადებისთვის, როგორიცაა ავტოდაზღვევა, შეგიძლიათ გაყოთ ეს უფრო დიდი ანაზღაურება 12-ზე, რომ მიიღოთ ყოველთვიური დაფიქსირება.

ეს არის ყველა ის რიცხვი, რომელიც თქვენ შეიძლება გამოთვლილი გქონდეთ ადრე, როდესაც დაზოგეთ თქვენი განაკვეთი.

რატომ არის ეს რიცხვი მნიშვნელოვანი? თქვენი შემნახველი განაკვეთი ეფუძნება თქვენს სახლში ანაზღაურებას და თქვენს ყოველთვიურ ხარჯებს. ფიქსირებული ხარჯები მხოლოდ ის არის, რომელსაც ვერ გაექცევი მნიშვნელოვანი ჯარიმის გარეშე. ის გეუბნებათ, რამდენი ბიჭია თქვენს ბიუჯეტში.

თუ თქვენ გაქვთ ყოველთვიური ანაზღაურება 3,000 აშშ დოლარად თვეში და ფიქსირებული ხარჯები 2,500 აშშ დოლარი-ეს არ არის ბევრი დისკრეციული შემოსავალი ისეთი ნივთებისთვის, როგორიცაა საკვები, გართობა, ტანსაცმელი და ა. თქვენ უნდა შეხედოთ ამ ფიქსირებული ხარჯების შესამცირებლად (ან გამოიმუშავე დამატებითი ფული) ან შეიძლება აღმოჩნდეთ უბედურებაში, თუ რამე მოულოდნელი მოხდება.

თქვენი საკრედიტო ქულა

თქვენი საკრედიტო ანგარიში არის ის შემაძრწუნებელი სამნიშნა რიცხვი, რომელიც ეუბნება პოტენციურ კრედიტორებს რამდენად რისკიანი ხართ ნაგულისხმევად.

ქულა გამოითვლება თქვენი საკრედიტო ანგარიშების საფუძველზე Experian, Transunion და Equifax– ში. Ჩვენ გირჩევთ თქვენი საკრედიტო ანგარიშის გადახედვა ყოველწლიურად რადგან ხშირია შეცდომები და მათ გამოსწორებას დიდი დრო დასჭირდება. თქვენ არ გსურთ მიმართოთ სესხს და აღმოაჩინოთ, რომ თქვენს ანგარიშს ჰქონდა პრობლემები.

თქვენ შეგიძლიათ მარტივად და უფასოდ შეამოწმოთ თქვენი ქულა. ჩვენ შევადგინეთ 13 ადგილი, სადაც შეგიძლიათ მიიღოთ თქვენი საკრედიტო ანგარიში უფასოდ. არცერთ მათგანს არ დასჭირდება საკრედიტო ბარათი, თქვენ არ დარეგისტრირდებით სერვისზე, რომლის გაუქმებაც გჭირდებათ და არც შეურაცხყოფა.

თქვენ არ გჭირდებათ იცოდეთ თქვენი საკრედიტო ანგარიში, მაგრამ თქვენ უნდა იცოდეთ რა არის ეს.

FICO ქულისთვის არის ხუთი დიაპაზონი:

- გამონაკლისი: 800+

- ძალიან კარგი: 740 - 799

- კარგი: 670 - 739

- სამართლიანი: 580 - 669

- ღარიბი: ქვემოთ 579

რატომ არის ეს რიცხვი მნიშვნელოვანი? თქვენი საკრედიტო ანგარიში გამოიყენება ბევრ ადგილას. ჩვენ ყველამ ვიცით, რომ ეს მნიშვნელოვანია საკრედიტო გადაწყვეტილებებისთვის, როგორიცაა ახალი საკრედიტო ბარათის, იპოთეკის ან მანქანის სესხის აღება; მაგრამ ასევე მნიშვნელოვანია ნებისმიერ დროს, როდესაც გექნებათ ფინანსური შეთანხმება, რომელიც მოიცავს გადახდას დროთა განმავლობაში. თუ თქვენ მიიღებთ ახალ ტელეფონს და ეთანხმებით ხელშეკრულებას, როდესაც იწყებთ სამუშაოს, როდესაც ქირაობთ ბინას და სხვა.

თქვენ გინდათ თქვენი ქულა რაც შეიძლება მაღალი იყოს, მაგრამ თუ უფრო მაღალ საფეხურზე ხართ, ნუ იდარდებთ ამაზე.

ეს არის ხუთი კრიტიკული რიცხვი, რომელიც უნდა იცოდე, თუ გსურს წარმატების მიღწევა!

რა არის შენი?