100万ドルで早く引退したいです。

その声明にはいい意味がありますね

早期退職を望まない、または100万ドルのポートフォリオがあれば恍惚とはならないクライアントとは、まだ仕事をしたことがないと思います。

しかし、私たちのほとんどがすでに知っているように、100万ドルは以前の金額ではありません。

これ 論文 USAトゥデイから、今日では100万ドルでは引退するのに十分ではないと大胆に主張しています。

ほら、100万ドルはたくさんのお金ですが、あなたの退職の残りのためにそれを伸ばすのは難しいです。 低金利でさらに厳しくなります。

記事には、「10年から12年前、人々が投資でより多くの収入を得たとき、 100万ドル 退職後の収入で年間70,000ドルから80,000ドルを生み出す可能性があります。 しかし、金利が低いので、それは実際には実現可能ではありません。」

確かに、あなたを最大限に活用する方法があります 短期投資、およびのような興味深いオプションがあります ピアツーピア貸付 それはまともな利益を生み出すことができますが、それらは魔法のように早期退職を保証するものではありません(私たちのトップピアツーピア貸付ネットワークの詳細については レンディングクラブレビュー と私 Prosperのレビュー).

それで問題は残ります:あなたは本当に100万ドルで早く引退することができますか?

早期退職のケーススタディ

その質問に答えなければならないことについて私が気づかなかったのは、すぐに私がテストにかけられるということです。

私はまさにそれをしようとしている新しいクライアントに紹介されました。

彼と彼の妻は早く引退しようとしていました。 彼は56歳、彼女は57歳です。 彼は自分の仕事が好きでしたが、肉体的な要求が彼の体に負担をかけていました。 彼はそれをもっと長くできるとは思っていなかったので、逃げ道を探していました。

彼が任命される前に、私は彼がおよそ100万ドルを持っていることを知っていました、しかし私でさえ100万ドルを知っています 特に最初の社会保障の徴収から6年以上経過している人にとっては十分ではありません 小切手。

言うまでもなく、私は彼が早期に引退できるという青信号を彼に与えることになるとはあまり楽観的ではありませんでした。 しかし、私たちが財政計画を検討していたときの2回目の任命の終わりまでに、すべてが変わりました。

私たちが通過した後 経済的成功の青写真 (これは私の会社が提供する独自の財務計画プロセスです)、私は良いニュースを共有することができました:

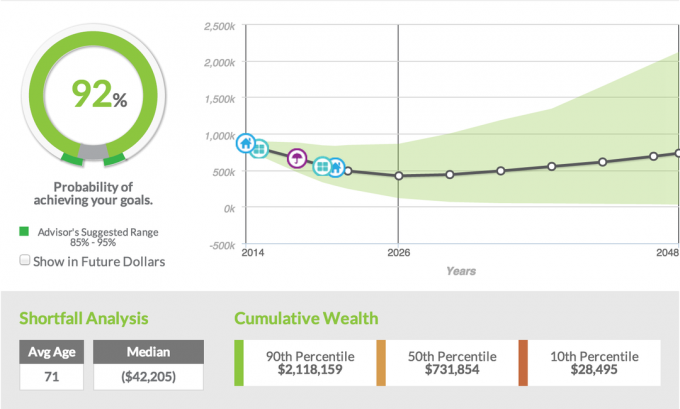

彼らは、早期退職という目標を達成できる可能性が92%ありました。

両方の反応を今でも覚えています。 夫は、初めての父親が1人の子供ではなく4人組になる準備をしていることを知って驚いた様子でした。

一方、妻は涙を流しながら顔を転がしていた。 彼らは悲しみの涙ではありませんでしたが、彼女の夫が彼に圧倒的なストレスを引き起こしていた仕事から実際に離れることができた喜びの涙でした。

私がクライアントに言ったこと、そして早く引退したいほとんどの人に言ったこととして、それは私がまったく快適なことではありません。 私は、クライアントが少なくとも62歳になるまで、何らかの退職小切手を引くために働くことを望んでいます。

社会保障チェックを受けることで、必要なものを生み出すための退職ポートフォリオへのストレスが大幅に軽減されます。 毎月の収入チェックですが、クライアントに、いや、まだ引退できないことを伝えたいのですが、 待つ; 数字は嘘をつきません。

このカップルの違いは何ですか? 彼らはどのようにして56歳で100万ドルで定年を迎え、92%の確率で定年を迎えることができたのでしょうか。 分解してみましょう。

退職後の目標

最初の3年間は、医療保険のために自己負担で支払う必要があったため、保険と収入のために合計70,000ドルが必要になると見積もっています。

彼らの最初の4年後、私たちは彼らが年間約48,000ドルで生活できると計画していました、そして私たちはそれを3%膨らませます。

私がすべてのクライアントに伝えたいこの計算では、3%のインフレ率を考慮に入れると、それがなくなることはありません。 つまり、クライアントが80年代半ばの場合、計画では、年間80,000ドルを退職に費やしていると想定しています。

実際に起こっていることの現実は、誰にもスリムです。 たとえ彼らが望んでいたとしても、私にはその金額を使うことができるクライアントはほとんどいません。 もちろん、介護や医療費などの問題もありますが、メディケアでは介護保険に加入しているので、通常は対応できます。

ライフスタイルの目標

このカップルは旅行が好きで、退職後の最初の数年間ですでにいくつかの冒険が計画されていました。 彼らは新しい車、キャンピングカー、キャビン、いくつかの四輪車を購入することを計画しています、そしてもちろん、彼らは追加の旅費を持っています。 NS

これらはすべて、可能な限り現実的なものにする計画で考慮されました。

資産及び負債

クライアントの資産のほとんどは、一時金の分配を行い、それをIRAにロールインする機能を提供する年金制度に拘束されていました。 彼らはまた、およそ250,000ドルを蓄積した401(k)を持っていました。

年金と401(k)に加えて、夫婦は現在支払っている2つのトリプレックスも購入していました。 彼らは不動産にある程度の資本を持っていましたが、まだキャッシュフローではなく、さらに9年間はキャッシュフローが見込まれていませんでした。

夫はまた、いくつかの外部コンサルティングを行い、それで約12万ドルの投資口座を蓄積しました。

所得

明らかに資産を持っていることは巨大ですが、私のクライアントが早期に引退することを可能にした決定的な要因はこれでした。 追加収入。 私のクライアントは彼の現在の雇用主のポジションの専門家になりました。

それで彼の会社や他の会社に相談する機会がもたらされました。 彼の専門知識により、彼は年間約30,000ドルのコンサルティングを行うことができます。

彼は、6年ではないにしても、少なくとも4年間はこれを行うことができると確信しており、引退するまで彼を引き延ばす可能性があります。 最良の部分は、コンサルティングによって彼が家族と一緒に旅行をすることができるようになり、彼は自分の条件で仕事をすることができるようになることです。

投資戦略

クライアントのリスクスコアに基づいています(リスクスコアが何であるかわからない場合は、詳細を確認できます ここ)、50%の株式、50%の債券ポートフォリオに投資するようにクライアントを割り当てました。これは、通常、退職者にとって良い出発点です。

当社の財務計画ソフトウェアで使用された収益は過去の収益であることに注意してください。 下のスクリーンショットに基づいてわかるように、割り当てには35.75%の国内株式、14.25%の国際株式が含まれ、残りは国際債券、別名債券に分割されました。

この特定のクライアントでは、資産ロックを組み込んだモデルポートフォリオの1つを使用しました。これは、投資家が市場の利益を固定できる優れた機能です。 さらに、クライアントの債券ポートフォリオの一部を使用し、保証付きの所得ライダーに保護を提供する年金を使用しました。

成功率

では、それは本当に何を意味し、92%の成功率でしたか? 私たちのファイナンシャルプランニングソフトウェアが行うことは、私たちが入力したすべてのデータ、それらの資産、それらの負債、それらの投資を取得することです 戦略、彼らの収入、そして私たちは市場の変動、金利、および他のさまざまなものを考慮に入れて1000の異なるシミュレーションを実行します 要因。

これらすべてのシミュレーションと提供されたデータに基づいて、クライアントは92%の成功の可能性があります。 通常、私はクライアントに、その80%から85%の範囲に入ることができるかどうかを伝えます。そうすれば、私たちはかなり良い状態になります。 85%、特に90%を超えるものであれば、私ははるかに自信があります。

この特定のクライアントのシナリオでは、92%の成功の可能性があり、クライアントが90歳になるまでお金が不足することはありません。 繰り返しになりますが、90歳のときに、毎年多額のお金を費やしていると想定しています。

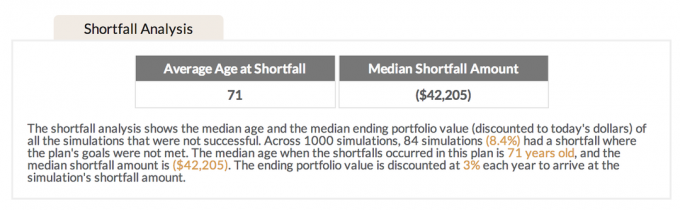

不足分析

動作しなかったシミュレーションの8.4%で、不足の平均年齢は71歳でした。 早期退職するクライアントのほとんどが、最初はほとんどの支出が発生する時期であると説明しているので、これは興味深いと思います。

私は、ケージに入れられたペットが解放されて、彼らがやりたいのは走るだけであるというアナロジーを使うのが好きです。 それは退職者と同じことになる傾向があります。

彼らが仕事を辞めると、彼らは解放され、彼らがしたいのは、行く、行く、行く、行く、そして旅行して、新しいものを見ることだけです。 最初の5年間は、ほとんどの支出が発生する時期です。 旅行のスリルがなくなった後、彼らは家の周りにとどまり、旅行がはるかに少なくなる傾向があります。これは、支出も少なくなることを意味します。

71の平均不足は、通常、支出がすでに減少し始めたときであるため、クライアントの成功の可能性も高まると思います。

彼らはどのようにそれを機能させましたか?

私のクライアントにゴールデンチケットを渡して、彼らが早く引退できることを彼らに伝えることは、私がむしろしたくないことです。 この時代では、退職時に私たちに影響を与える可能性のあるさまざまな要因が非常に多いため、私は通常、できる限り延期するように指示する方がはるかに快適だと感じています。

しかし、クライアントの仕事環境の性質とそれに伴うストレスの大きさを他のいくつかの要因と組み合わせることで、良いニュースを共有できると感じました。

繰り返しになりますが、これが彼らがそれを機能させることができた方法です。

- 彼らはかなりの節約をしました. 100万ドルは10年前とは異なりますが、それでも100万ドルです。 彼らは非常に安っぽい年金を持っていることから恩恵を受けましたが、彼らはまた彼らの401(k)にお金を入れていて、仕事以外の他の投資口座を持っていたという事実は早期退職の可能性をもたらしました。

- 彼らには借金がありませんでした。 これは巨大です。 彼らがまだ何らかの種類の借金を抱えていたならば、彼らが早期に引退することができる方法はありません。 彼らの利益のために、彼らの家は完済され、彼らは自動車ローンがゼロであり、そして彼らはクレジットカードの借金がゼロでした。 借金がないことで、さらに多くの可能性が開かれ、早期退職の機会が与えられました。

- 彼らは彼らの支出で賢い. 退職に近づいている借金がないカップルは、賢い消費者でなければなりません。 このカップルは家族と充実した時間を過ごしたり旅行を楽しんだりしていますが、とても質素な時間を過ごしました。 彼らは外食も少なく、デザイナーの服もあまり着ず、新しい車を運転しません。 彼らはシンプルに暮らしていますが、もっと重要なことは、彼らにとって最も重要なこと、つまり家族を高く評価していることです。

- 彼らには追加の収入源がありました。 401(k)、年金、外部投資だけではそれができません。 私のクライアントが退職後にコンサルティングを提供する能力を持っていたという事実は、パズルのもう一つの大きなピースでした。 相談せずに、彼がこの年齢で引退することができる方法はありませんでした。 私は、彼が引退後少なくとも4年間、コンサルティングギグを行うことができると100%確信していることを確認することの重要性を強調しました。 そうしないと、成功率が大幅に低下します。

- 彼らは401(k)以外に他の資産を持っていました。 年金についてはすでにお話しましたが、もう一つの要因は賃貸物件でした。 現在はキャッシュフローではありませんが、物件の返済後にキャッシュフローが発生しない理由はありません。 私たちが住んでいる地域では、このタイプの物件の賃貸人を見つけるのは難しくありません。これは、大都市圏に住んでいる人にとってはもっと難しいかもしれません。 これらの追加のアセットを持つこと、または私が言いたいように、複数のバケットを持つことは、これらのクライアントにさらに多くのオプションを与えました。

- 彼らは計画をまとめました。 引用が言うように、計画に失敗することは失敗することを計画しています。 ある種のファイナンシャルプランナーと一緒に座って目標を達成しなければ、早期退職することはできません。 私のクライアントが経済的な成功の青写真の独自のプロセスを経ることによって、私たちは 彼らの状況全体を包括的に見て、いくつかの異なるシナリオを実行して、どれが最も効果的かを確認します 検出。 このケーススタディで実証されなかったのは、実際に他の3つの異なるシナリオを実行し、いくつかの主要な指標を変更して、どのシナリオが最も効果的かを確認したことです。 クライアントにとっては、外部のコンサルティング収入を得ながら56歳で退職することが最も成功したことが証明されました。

あなたは経済的な成功の準備ができていますか?

多くの人がこのカップルのように計画を立てるのに必要な時間をとっていません。そのため、多くの人は希望するときに引退することができません。 財務計画がどのようになっているかが100%わからない場合は、私の独自のプロセスを確認してください 経済的成功の青写真.

保存する