H&Rブロック は納税準備分野の最大手の 1 つであり、米国で提出される納税申告書 7 件に 1 件という膨大な数の納税申告書を作成する責任を負っています。

H&Rブロック は納税準備分野の最大手の 1 つであり、米国で提出される納税申告書 7 件に 1 件という膨大な数の納税申告書を作成する責任を負っています。

彼らが市場を大きく支配しているのは、彼らが全米に 10,000 か所の物理的な支店を持ち、自宅で申告書の作成に使用できる税務ソフトウェアを持っているからです。

地元の支店が必要な場合は、今すぐ 5 マイル以内に支店がある可能性があります。

ソフトウェアの使いやすさと、申告前に税務専門家が申告書を精査してくれるという保証を求める人のために、H&R Block は、Tax Pro Review も提供しています。 自宅で H&R Block オンラインで申告書を作成し、提出する前に申告書が完全に正確であることを確認するために専門家による審査を受けることを選択します。 IRS。

すべてのオンライン顧客は、オンライン申告に Tax Pro Review を追加できます。

税務ソフトウェアが必要な場合は、HRBlock.com の Web サイトからすぐに入手できます。 H&R Block の一連の製品とサービスは、H&R Block が毎年選ばれる納税準備プロバイダーとなることに尽力していることを示しています。

2023 年の H&R ブロックの新機能

H&R Block は、今年の連邦所得税の変更をすべて反映するために税務ソフトウェアを更新しました。 彼らは州税申告ソフトウェアにも調整を加えた。

税金とは直接関係ありませんが、H&R Block はバンキング アプリ Spruce を発表しました。 これを使用すると、必要に応じて少し早く返金を受けることができます。

H&R Block Tax ソフトウェア 2023 レビュー

H&R Block の税務ソフトウェア は、インタビューのように設定された、シンプルだが徹底的なインターフェイスを提供します。 このプログラムでは、納税フォームを作成するための一連の質問が行われます。

各質問には、「はい」または「いいえ」で答える簡単な回答、またはチェックリストが必要で、ソフトウェアはあなたの回答を正式な納税フォームに自動的に入力します。 このプログラムは使いやすく、納税の手続きがそれほど難しくなくなります。

H&R Block は、自社のソフトウェアを使用した納税申告を可能な限り便利かつ透明にするために、次の機能を提供しています。

正確さと利便性

W-2 から情報を入力する代わりに、フォームの写真を撮り、W-2 Snap-a-Pic 機能を使用してソフトウェアにアップロードすることができます。 写真をアップロードすると、ソフトウェアはすべての正しい情報を必要な場所に配置します。 これにより、情報を手動で入力するときに常に数値を間違える可能性があるため、精度が向上し、時間が節約されます。

他の納税準備サービスから昨年の申告書を無料で自動的にインポートすることもできます。 これにより、現在の申告書のいくつかのフィールドに事前入力することができ、納税準備の煩雑な時間を短縮できます。

モバイルアプリ

ご希望の場合は、 税金を払ってください 働き詰めで、 H&Rブロック は、iOS デバイスと Android デバイスの両方、および Amazon Fire デバイス用のモバイル アプリを提供します。 アプリは無料ですが、ダウンロードすると、使用する納税準備ソフトウェアのエディションを選択できます。 この時点で、以下に示すレベルに応じて料金が請求されます。

モバイル アプリを使用すると、W-2 フォームの写真を撮って、情報をファイリングに入力できます。 申告完了後は、スマートフォンやタブレットからも申告状況を確認できます。

払い戻しの公開

返品を記入するプロセス全体を通じて、ソフトウェアは、提供した回答に基づいて期待できる返金額を正確に表示します。 H&R Block は最大還付額を保証しており、同社のソフトウェアのこの機能は、納税申告書の作成中に還付金がどのように、またなぜ増減するかを正確に確認するのに役立ちます。

関連している:税金還付を賢く使う9つの方法

専門家の助言

のエディションを購入する納税者 H&Rブロック ソフトウェアは、ライブチャットを通じて 1 対 1 の専門家による税務アドバイスを受けることができます。 ライブ チャットを通じて、H&R Block の税務専門家に無制限に質問することができます。ライブ チャットは、年間のほとんどの時間、午前 7 時から午後 7 時まで利用できます。 ただし、1月15日から4月17日までは24時間365日ご利用いただけます。

監査サポート

H&R Block ソフトウェアを購入すると、万が一監査を受けた場合に備えて、無料の対面監査代理を受ける資格も得られます。 つまり、あなたが監査を受けた場合、H&R Block に登録されているエージェントが IRS への対応を支援します。 監査の準備、監査中に予想されることについてのガイダンス、および監査への同行 自体。 つまり、監査に直面した場合、H&R Block は追加料金なしで監査全体の管理を支援します。

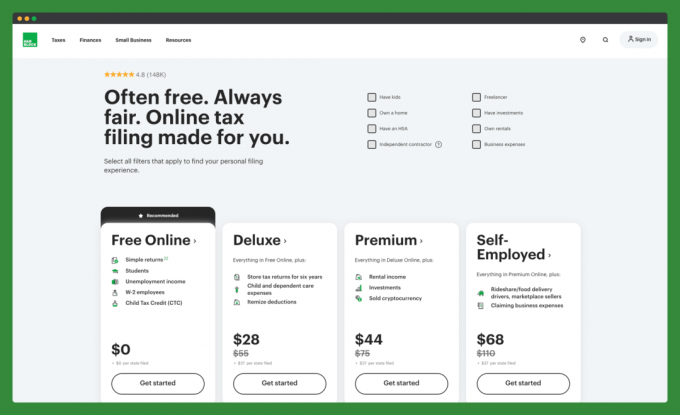

どの H&R ブロック ソフトウェアを選択する必要がありますか?

H&R Block 無料オンライン納税申告 (連邦および州は無料)

この無料のオンライン税務ソフトウェアは、財務状況がより単純な納税者を対象としています。 1040EZ、1040A、または 1040 フォームを提出する予定がある場合、このソフトウェアはニーズに非常にうまく対応するはずです。

この層を対象としたほとんどの無料税務ソフトウェアと同様、H&R Block の無料オンライン税務申告では、次のことはできません。 控除額を箇条書きにする スケジュール A の 1040 で。

このエディションの州版も無料です。つまり、0 ドルで税金を申告できます。

ただし、このプログラムでは、無制限の専門家のアドバイスも監査サポートも利用できません。 したがって、何か懸念がある場合やより複雑な税務状況がある場合、このプログラムは適切なプログラムではない可能性があります。

H&R ブロックの無料オンライン納税申告を始めましょう.

H&R ブロック デラックス オンライン エディション (連邦向け $28.00、州向け $37.00)

H&R ブロックは、住宅所有者と投資家が控除を最大限に活用できるように、このプログラムを特別に設計しました。

これには、無料版で利用できる機能と、住宅ローンの利子や固定資産税の控除を申請するのに役立つ多くのガイダンスが含まれています。 また、チャットによる無制限の専門家による税務アドバイスや電話による技術サポートも含まれています。

DeductionPro 機能は、年間を通じて行ったすべての慈善寄付を追跡し、評価するのに役立ちます。 投資収益報告機能はスケジュール D に従ってガイドするため、その年の投資収益を正しく報告したことがわかります。

さらに、このエディションでは納税申告書を無料で保存し、最長 6 年間アクセスできるため、必要なときにいつでも税務データを簡単に再確認できるようになります。

H&R ブロック デラックス エディションを始めましょう.

H&R ブロック プレミアム オンライン エディション (連邦向け $44.00、州向け $37.00)

単純な自営業収入または不動産投資のある納税者は、プレミアム エディションにステップアップする必要があります。

このプログラムは、Schedule C-EZ フォームでフリーランスまたは独立契約による損益を報告するのに役立ちます。 株式、債券、退職金、その他の投資収入をスケジュール D フォームで簡単に報告することもできます。 1099-B 投資収入をインポートし、賃貸不動産収入と税控除をスケジュール E フォームに報告することもできます。

このエディションの高度な申告計算ツールは、売上、配当、贈与、相続資産の原価基準を決定するのにも役立つため、数値が 100% 正確であると確信できます。

このプログラムには、DeductionPro、投資収益報告機能、無制限の専門家による税務アドバイス、監査サポート保証も含まれています。 さらに安心するには、追加料金で税務専門家によるレビューをお受けください。

H&R ブロック プレミアム エディションを始めましょう.

H&R ブロック自営業オンライン版 (連邦版 $68.00、州版 $37.00)

特に複雑な状況にある自営業の納税者向けに、専用のエディションが用意されています。 このプログラムには、Premium Edition で得られるすべての機能が含まれていますが、ビジネスに共通の控除を受けるのに役立つ Business Partner™ 機能も含まれています。 Business Booster™ も含まれており、初期費用の削減に役立ちます。 Business Snapshot™ を使用すると、すべてのビジネスの詳細を 1 か所で確認できます。

自営業者は、Uber ドライバーの税金情報をインポートすることもでき、フリーランス、契約社員、所有するビジネスからのより複雑な損益をスケジュール C フォームで報告するのに役立ちます。

自営業で、すべての I が点線で T が交差していることを確認したい納税者は、税務専門家レビューの追加に興味があるかもしれません。

H&R Block Self Employed Edition を始めましょう または 中小企業向けのその他の税務ソフトウェアを参照.

H&R ブロック保証

H&R Block は、自社のソフトウェア製品に対して保証を提供することまで行っています。 彼らは、あなたの返還時に正確な計算を提供すること、または罰金と利息を支払うことを保証します。 これは最大返金保証に加えて行われます。 別の納税準備サービスでより多くの払い戻しを受けた場合、H&R Block は購入金額を払い戻します。

顧客サービス

H&R Block は、メイン サポート ページにカスタマー サポート ホットライン (1-800-HRBlock) を誇らしげに表示しています。 また、近くに現地オフィスがあり、難しい質問についてアドバイスしてくれるという独自の利点もあります。 ただし、オンライン ポータルには、オンライン製品の使用に関する技術的な説明に役立つドキュメントが豊富にあります。

始めましょう:www.hrblock.com にアクセスして、今すぐ返品を開始してください.

4.5

驚く様な事じゃない。 隠れた手数料はありません。 あなたに合ったオンライン納税申告。 無料で始めましょう!

このリンクをクリックしてサインアップすると、追加料金なしで手数料が発生します。

あ家主であるあなたには、賃貸物件を管理する際に多くの責任があります。 テナント探しから 家賃の徴収、追跡しなければならないことがたくさんあります。 それでも、家主として行うべき最も重要なことの 1 つは、適切な保険に加入していることを確認することです。

賃貸人保険のことを言っているのではありません。 つまり、家主であるあなたのための保険です。

適切な家主保険(賃貸物件保険など)は、災害や訴訟の際に賃貸物件と個人の財政を保護するのに役立ちます。 この記事では、 最高の家主保険会社とその提供内容. また、お客様にとって最適な保険を選択する方法についてもご相談させていただきます。

|

|

|

|

着実に家主保険 |

オビエ家主保険 |

オールステート家主保険 |

州農場賃貸財産保険 |

見積もりを取得 |

見積もりを取得 |

見積もりを取得 |

見積もりを取得 |

最高の家主保険会社はどこですか?

この種の補償を専門とするインシュアテック会社をはじめとする、最高の家主保険会社を以下に示します。

Steadily は 2017 年に設立されました。創業者の 1 人が、シカゴで賃貸物件を購入した後、手頃な価格でわかりやすい家主保険を見つけるのに苦労したのがきっかけでした。

これは、Steadily Landlord Insurance の背後にいる人々が、質の高い補償を求める際に多くの不動産所有者が抱える問題点をよく認識していることを示したので、前向きな展開であることがわかりました。 彼らはこの洞察を取り入れ、手頃な価格で一流の保護を提供するために会社を設立しました。

Steadily が採用しているオンライン セルフサービス モデルは、テナントが手間をかけずにカスタマイズされた補償を簡単に受けられるように設計されており、保険をすぐに選択したい人に最適です。

同社のサービスは 50 州すべてをカバーしているだけでなく、さまざまな種類の補償に伴う幅広い価格を考慮して、優れた料金を提供しています。 Steadily のレビュー全文をお読みください…

Obie Landlord Insurance は、家主や不動産投資家向けのシンプル、手頃な価格、透明性の高い保険オプションです。 賃貸物件とその所有者を潜在的なリスクから守るのに役立つ家主保険を提供します。 Obie を使用すると、見積もりを簡単にリクエストしてすぐに補償を受けることができるため、家主は複雑な保険条件を解読するのに時間を費やす必要がありません。

同社は、新しい家主が家主保険の基本を理解するのに役立つリソースも提供しています。 たとえば、家主保険の一般的な用語やフレーズを説明するフレンドリーなガイドを提供しています。 また、Belong と提携して、新しい家主へのサポートも提供しています。

さらに、Obie は、そのサービス、使いやすさ、手頃な価格を高く評価する顧客から肯定的なレビューを受けています。 お客様からは、Obie のおかげで家主保険の加入にかかる時間が大幅に短縮されたとのコメントが寄せられています。 品質や品質を犠牲にすることなく迅速な補償を求める不動産投資家にとって理想的な選択肢となります。 保護。

オールステートには、Landlord Package と呼ばれるものがあります。 火災、暴風、ひょう、落下物、配管による水害など、さまざまな危険をカバーします。

補償には、住居の保護、その他の構造物の保護、賠償責任の補償、公正な賃貸収入の補償、敷地内の医療保護が含まれます。 追加の保護のために、オプションの補償をポリシーに追加することもできます。

オールステート家主保険の対象外となるのは、賃貸物件の故障、テナントの個人所有物、洪水、地震、水道のバックアップなどです。

ステート ファームであなたの賃貸物件 (住宅、コンドミニアム、またはアパートのユニット) を保護します。 彼らは、物的損害、傷害、賠償責任の請求に対して経済的保護を提供できる賃貸住宅ポリシーを持っています。これには、かかる請求がカバーされている場合には家賃収入の損失も含まれます。

また、あなたの財産、家具、責任を保護するための特定のコンドミニアムポリシーもあります。 補償対象の請求が発生した場合でも、この保険は損失した家賃を取り戻すのに役立ちます。 複数のアパートを所有する家主向けのポリシーもあります。

いずれも、物的損害、傷害請求、賠償責任保護、家賃収入の損失などを含む包括的な補償を提供します。 さらに、ポリシーはニーズに合わせてカスタマイズできます。

リバティ・ミューチュアルは家主保険を提供しています。

標準保険には住居補償が含まれています。損害により財産が全損した場合、この補償で修理が行われます。 施設責任 – メンテナンス作業員があなたの敷地内で滑って怪我をした場合。 あなたは、その人があなたに対して起こす可能性のある法的措置に対して補償されます。 風/ひょう: ひどいひょう嵐によって賃貸物件の窓に損傷が生じた場合、これは窓を修理するのに役立ちます。 適正なレンタル価格: ユニットの 1 つが火災による被害を受けてレンタルできなくなった場合、修理が行われている間に失われた家賃を補償します。

オプションの補償にはインフレ保護が含まれます。インフレにより修理費が上昇した場合でも、インフレに追従するため、全損が補償されます。

Farmers Insurance は、賃貸物件を保護するためにさまざまなオプションの補償オプションを提供しています。 包括的な財産補償は嵐やその他の気象現象による損害に役立ちますが、指定危険補償はパイプの破裂による水害などの特定のリスクをカバーします。

オプションの家主責任補償は、敷地内で怪我を負った場合に、病院代や逸失賃金を補償することができます。 さらに、賃貸物件や所有物を保護するために、家賃、個人財産の損失、および人身傷害の補償が利用できる場合があります。

住宅に物理的に付随していないものについては、その他の建物の補償もオプションです。

不動産を賃貸する場合、USAA Landlord Insurance ポリシーは、ほとんどの気象関連の出来事、火災、破壊行為、偶発的な水害によって引き起こされた損害を補償することができます。 また、必要な修理や再建にかかる費用の支払いにも役立ちます。

さらに、他人の怪我や物的損害の責任を負った場合にも、賠償責任補償を提供することができます。 彼らは、Airbnb や Vrbo などのサイトで長期テナントまたは短期休暇者がいる物件を補償しています。 絶対です USAAの会員になる このポリシーを活用するには。

GEICO Insurance Agency の家主ポリシーには、構造物の損害、賠償責任、自己負担費用、および備品の補償が含まれています。 テナントのタイプ(長期賃貸、不定期の短期賃貸、または頻繁な短期賃貸)に応じて、異なるポリシーが必要になる場合があります。

::

企業 特定の家主保険契約を持っていない: 進歩的かつ全国的

家主保険とは何か – おさらい

家主保険は、賃貸物件への損害、盗難、テナントによる賠償請求などによる経済的損失から家主を保護するために特別に設計された財産保険です。

収益不動産に必要な補償を提供しない可能性がある標準的な住宅保険とは異なり、家主保険は賃貸不動産とその所有者を保護するように調整されています。

法的に義務付けられているわけではありませんが、テナントに関連する潜在的な費用を防ぐためのリスク管理戦略として家主保険に加入することを強くお勧めします。

たとえば、家主保険は、不動産が原因で居住できなくなった場合の家賃収入の損失を補償します。 補償対象の損害賠償金。これは、家賃収入が住宅ローンの支払いやその他の支払いに使用されている場合に特に重要です。 出費。

あなたのニーズに最適な家主保険会社を選択する方法

家主保険の推奨事項を検討する際には、考慮すべきことがいくつかあります。 まず、その会社が評判が良く、良い実績があることを確認する必要があります。 オンラインのレビューや評価をチェックして、他の家主が当社とどのような対応をしているかを理解してください。

次に、会社が必要な補償を提供しているかどうかを確認します。 会社によって提供される補償レベルは異なるため、保険に何が含まれているかを必ず理解してください。 また、特定のニーズに合わせて保険をカスタマイズできるように、柔軟な補償オプションを提供する会社を探す必要もあります。

最後に、会社が競争力のある料金を設定していることを確認する必要があります。 さまざまな会社の見積もりを調べて比較し、最良の取引を確実に得ます。

適切な家主保険会社を見つけることは、難しい作業である必要はありません。 いくつかの調査と比較を行うことで、あなたのニーズに最適な保険を見つけることができます。

家主の保険契約で注意すべきこと

家主保険に関しては、デューデリジェンスを行うことに代わるものはありません。 ご希望の保険が賃貸物件だけでなく、別棟やその他の建物も対象としているかどうかを確認してください。 また、火災、破壊行為、水害など、テナントが被った損害も補償する必要があります。

さらに、ポリシーがテナントの紛争に関連する弁護士費用をカバーしていることを確認する必要があります。 これらの料金はすぐに高額になる可能性があるため、この保護は不可欠です。

保険が賃貸物件の総額と、テナントによる損害による潜在的な損失を適切に補償するものであることを確認してください。 追加の予防措置として、テナントの怪我や所有物への損害による賠償責任の請求が含まれていることを確認してください。

最後に、点線に署名する前に、ポリシーに必要な追加機能がすべて含まれていることを確認してください。 必要 – 家賃補償の喪失やテナントによる個人への損害に対する保護など 持ち物。 そうすることで、自信を持って投資を保護し、安心して不動産を貸すことができます。

家主保険の事例 – 3 つの視点

本当に家主保険が必要ですか? ここでは、3 つの異なる観点から家主保険の使用についての議論を示します。

財務的な観点: あなたが家主で、ある日、異常な嵐があなたの賃貸物件を襲い、大きな損害を与えたと想像してください。 家主保険がなければ、修繕費や高額な訴訟費用などの経済的負担を負わなければなりません。 しかし、家主保険があれば、あなたの資産が保護されているので、安心して眠ることができ、不動産を最高の状態に戻すために大金を掛ける必要がなくなります。

テナントの視点:入居者にとって、賃貸物件に住むのはジェットコースターに乗っているような気分になることがあります。 しかし、家主が保険に加入しているため、テナントは、道路の凹凸が迅速かつ効率的に解消されることを知って、リラックスしてドライブを楽しむことができます。 保険がなければ、テナントは家主が必要な修繕を行う余裕があるかどうか疑問に思い、不安とストレスにつながる可能性があります。

社会的な視点: 家主保険は、コミュニティを結び付ける「接着剤」と見なすことができます。 それがなければ、賃貸物件は荒廃し、荒廃につながり、コミュニティ全体に悪影響を与える可能性があります。 しかし、保険があれば、家主は次のような可能性が高くなります。 必要な修理をする、不動産を安全かつ魅力的に保ち、より健全で活気のあるコミュニティに貢献します。

必要な7種類の保険 | 私たちの完全ガイド

家主保険でお金を節約する方法

家主保険の費用を節約するには、いくつかの方法があります。

- ポリシーをバンドルする: 複数の不動産をお持ちの場合は、家主保険契約を 1 つの保険会社にまとめることを検討してください。 これにより、割引料金が適用されることがよくあります。

- 免責金額を増やす: 免責金額(保険適用が開始される前に自己負担額)を増やすと、保険料を下げることができます。 ただし、免責金額が高くなると、保険請求の際の経済的リスクが大きくなることを覚えておいてください。

- 適切な請求履歴を維持する: 保険会社は、過去にあまり保険金請求を行っていない、良好な経歴を持つ家主に割引を提供することがよくあります。

- 安全対策の実施: 一部の保険会社は、煙感知器、消火器、デッドボルトなどの安全対策を講じている家主に割引を提供する場合があります。

- 買い物をする: さまざまな保険会社の料金と補償範囲を比較して、最もお得なプランを見つけます。 しかし、あなたはすでに最高の家主保険比較サイトにアクセスしています。 だからここで買い物をしてください。

- カバレッジの最適化: 補償内容を毎年見直し、ニーズと予算に合致していることを確認します。 場合によっては、必要のない保険料を支払っていることに気づくかもしれません。

保険料を節約することは重要ですが、それよりもさらに重要であることを覚えておくことが重要です。 事故や事故が発生した場合に賃貸物件と自分自身を守るために、十分な保険に加入していることを確認してください。 損害賠償。

最高の家主保険会社の比較: 考慮すべきこと

最適な家主保険会社を選択する際には、考慮すべき点がいくつかあります。 まず、その会社が評判が良く、良い実績があることを確認する必要があります。 また、提供される補償範囲を確認し、それがニーズを満たしていることを確認する必要があります。 さらに、最良の取引を確実に得るには、保険のコストを比較することが最善です。

評判に関して言えば、その会社に優れた実績があり、業界で高く評価されている必要があります。 オンラインでレビューを読んだり、他の家主に意見を求めたりすることができます。

次に、提供される補償内容がニーズを満たしているかどうかを確認します。 賠償責任、物的損害、家賃収入の保護など、提供される補償の種類を確認する必要があります。 また、弁護士費用や修理など、発生する可能性のある追加費用が保険に含まれていることを確認する必要があります。

最後に、最良の取引を確実に得るには、保険のコストを比較することが最善です。 保険料、免責金額、追加料金を確認する必要があります。 また、保険が手頃な価格であり、予算に合っていることを確認する必要があります。

最高の家主保険会社を比較することで、お客様のニーズに最適な補償を最良の価格で確実に得ることができます。

Q&A

1. 家主保険とは何ですか?

家主保険は、テナント関連の損失が発生した場合に家主に経済的保護を提供する保険契約の一種です。 通常、テナントによって引き起こされる不動産への損害、弁護士費用、およびテナントの紛争に関連するその他の費用をカバーします。

2. 家主保険は何をカバーしますか?

家主保険は通常、テナントによって引き起こされる財産の損害、訴訟費用、およびテナントの紛争に関連するその他の費用をカバーします。 また、テナントの債務不履行による家賃収入の損失、テナントやゲストの怪我に対する賠償責任、家主所有の個人財産の損害も補償される場合があります。

3. 家主保険が必要なのは誰ですか?

家主保険は、従来の住宅所有者保険ではニーズが満たされない賃貸物件を所有している人に推奨されます。 テナント関連の損失が発生した場合に経済的保護を提供し、テナントの紛争に関連する費用をカバーするのに役立ちます。

4. 家主保険の費用はいくらですか?

家主保険の費用は、補償の種類と物件の規模によって異なります。 一般に、家主保険の費用は、不動産の価値、テナントの数、補償の種類に基づいて決まります。

5. テキサス、フロリダ、カリフォルニアで最も優れた家主保険会社はどこですか?

最適な家主保険会社は、補償の種類と物件の規模によって異なります。 評価の高い企業には、Steadily、Allstate、Farmers、Liberty Mutual、USAA などがあります。

6. 賃貸物件に利用できる最も基本的な保険は何ですか?

賃貸物件に利用できる最も基本的な保険は「家主保険」と呼ばれます。 それ 通常、法的責任、物的損害、テナントによる家賃の損失をカバーします。 デフォルト。 また、不測の事態により住居に居住できなくなった場合の生活費などの追加補償も含まれる場合があります。

7. 家主保険は何と呼ばれますか?

オールステートは、彼らの政策を「Landlord Package」政策と呼んでいます。 GEICO は彼らの保険を単に Landlord Insurance と呼んでいます。 一部の保険会社は、特定の家主保険を提供していない場合があります。 住宅所有者保険やマンション保険に加入するよう分類する(それがあなたがそうするのであれば) 持っている)。 これらのポリシーは、あなたに適している場合もあれば、適していない場合もあります。

8. 家主保険は財産保険とは異なりますか?

結論

最高の家主保険会社は、家主のニーズを満たすさまざまな補償オプションを提供しています。 包括的な物的損害、賠償責任、家賃収入の保護を提供します。 また、次のような追加の補償オプションも提供しています。 テナント審査、法的弁護など。

適切な補償があれば、家主は投資を保護し、賃貸物件の安全性を確保できます。

L個人またはビジネスの現金を保管する場所をお探しですか? ここでは最高の5%利息普通預金口座を紹介します。 私は、お金を高金利または高利回りの普通預金口座に預ける必要性について議論することに多くの時間を費やしています。 そろそろまとめるべき時期だと思ったのですが、 最高の 5% 利息普通預金口座のリスト 私のような中小企業経営者に焦点を当てています。

|

|

|

|

|

|

$5,000 の残高が必要です |

|

|

|

|

|

|

|

市場の節約

高利回りの節約

$5,000 の残高が必要です

プラチナ貯蓄

セービング コネクト アカウント

個人貯蓄

私が使っている最高の 5% 利息普通預金口座

私は現在、主な個人貯蓄口座として Ally を使用しています (主に小切手に使用しているため)。 古くてしっかりしています)。 Raisin のプラットフォームをテストするために少量の資金を提供しています (私の記事を参照してください) レーズンの全レビュー、複数の銀行に提供する革新的なプラットフォーム APY 5% 以上).

そして私は最近、ビジネス上の貯蓄 (および小切手) のニーズすべてを Live Oak Bank に頼るようになりました。

数か月前までは、アライを含め、これらの銀行はいずれもまともな金利を払っていませんでした。 そこで私は現金の緊急貯蓄の大部分をバンガードの課税投資口座に送金しました。 これは S&P 500 インデックス ファンドに組み込まれています。

その他の 5% 利息普通預金口座で個人およびビジネスの現金を隠しましょう

さあ、安全なお金を手に入れましょう。 以下の口座はどれも、従来の実店舗の金融機関で保有されている普通預金口座と比較すると優れています。 これらの高利回りのオンライン普通預金口座は FDIC の保険を受けていることを忘れないでください。

現在、インターネット上で利用できるオンライン高利回り普通預金口座が多数あります。 すべてに、プラス面とマイナス面の両方の異なる特徴が含まれています。 しかし、すべてではないにしても、ほとんどが FDIC の保険に加入しており、手数料は含まれておらず、従来の普通預金口座よりも大幅に有利な金利が支払われます。

自分に合ったものを見つけて、節約を始めましょう。 このリストだけを考慮しないでください。 これらは私のお気に入りのほんの一部です。

さて、残りのトップ普通預金口座は次のとおりです。

最高の 5% 利息普通預金口座は何ですか?

これらの高利回り普通預金口座の詳細をいくつか掘り下げてみましょう。 可能であれば、レビュー全文へのリンクを貼っています。

Raisin は、複数の銀行や信用組合の高利回りの貯蓄金利へのアクセスを提供する革新的な貯蓄プラットフォームです。 1 つのアカウントだけで、普通預金口座、マネー マーケットの商品、業界のトップ機関の CD などの複数の貯蓄商品にアクセスできます。

Raisin を使用すると、銀行を切り替えることなく最高レートを得ることができます。 レーズンの完全なレビュー…

CIT Bank Savings Direct アカウントを使用すると、毎日の貯蓄をさらに多くのお金に変えることができます。 競争力のある料金で最大限の成長を実現し、全国平均の 13 倍の貯蓄額を獲得できます。

リモート預金小切手で資金に簡単にアクセスし、口座開設料や維持料なしでモバイル アプリを通じて送金を行うことができます。 さらに、FDIC の保険を受けながら、毎日の複利を利用して収益の可能性を最大化できます。

Live Oak は、競争力のある金利、月々のメンテナンス料金なし、最大 250,000 ドルの FDIC 保険を提供します。 彼らの普通預金口座は、最低残高要件がなく、毎日の複利で全国平均の 11 倍の APY を提供します。

また、顧客はノースカロライナを拠点とするカスタマー サポートとオンライン バンキングを維持手数料なしで利用でき、モバイル アプリを通じて便利にアクセスできます。

Ally Bank は、顧客を責任を持って扱うことを目的とした、非常に素晴らしいサービスをいくつか提供しています。 私は彼らと数年間働いており、彼らのサービスを楽しんでいます。

彼らは普通預金口座と利息当座預金口座の両方を持っています。 彼らはまた、いくつかを提供します 最高のCD 今日利用可能です。 料金だけではなく、その柔軟性のためです。 ペナルティなしの CD と 1 回限りの料金調整 CD があります。 彼らはFDICの保険に加入しており、法外な手数料はかかりません。 Ally Bank の完全なレビュー…

さらに銀行を表示しますか? 「表示」をクリック>> 見せる

Discover は定期的に普通預金口座で最も高い金利を提供しています。 最低残高要件や超過手数料はなく、FDIC の保険に加入しています。 これ以上何を求めることができますか?

普通預金口座に加えて、彼らは非常に魅力的な CD セットと独自の IRA CD を持っています。 Discover Bank の完全なレビュー…

FNBO ダイレクトは、非常に古く安定したオマハのファースト ナショナル銀行の製品です。 彼らは、最高水準の金利を備えた、FDIC の保険付き普通預金口座を提供しています。 普通預金口座を開設するための最低額もありません。つまり、最低 1 ドルから口座を開設することができます。

彼らのウェブサイトはユーザーフレンドリーですが、他のウェブサイトほど操作が簡単ではないかもしれません。 これらは FDIC の保険に加入しており、不当な手数料はかかりません。 FNBOダイレクトの全レビュー…

Square Savings は、ビジネスの財務管理をよりシンプルかつスムーズにするように設計されています。 Square の統合された支払いオプションを使用すると、このプラットフォームを通じて販売されるすべての金額が自動的に確保されます。 さらに、ユーザーは内蔵フォルダーを使用して財務を簡単に整理および管理できます。

豊富なAPYを提供するインターネットバンキング口座です! 毎月の維持費や最低残高の要件も心配する必要はありません。 このプラットフォームは、企業財務管理のための究極の包括的なソリューションとして機能します。 Square 普通預金口座には、FDIC によって最大 250,000 ドルの保険がかけられます。

Square の「自動貯蓄」機能を使用すると、ユーザーは Square の売上収益の一部を専用フォルダーに割り当て、その資金を安全な普通預金口座に移すことができます。

ビジネスオーナーはこの機能を使用して、メインの銀行口座から資金を移動することなく、売上税や所得税の支払い、緊急資金、または事業投資のために資金を効率的に確保できます。 したがって、すべての節約されたお金を簡単に追跡できると同時に、セキュリティも確保できます。

同期銀行

Synchrony Bank は、手数料無料/最低金額なしの普通預金口座で健全な金利を提供しています。

最低入金額なしで口座を開設できるだけでなく、ATM 経由でお金にアクセスする際の手数料もかかりません。 別途 ATM 追加料金が発生した場合、Synchrony はその料金を月額最大 5 ドルまで返金します。

さらに、最終的にアカウントを借り越した場合は、当座貸越を許可するのではなく、 高額な当座貸越手数料を請求しても、Synchrony は引き出しを拒否します。そのため、心配する必要はありません。 料金について。

UFBダイレクト

UFB ダイレクトは、優れた高利回り普通預金口座を提供します。 最低入金額要件はなく、メンテナンス料やサービス料もかかりません。

UFB Direct はセキュリティにも重点を置いています。 これらは詐欺やウイルス対策に有効であり、SSL 暗号化を利用してアカウントを保護します。 自動ログアウトも不正使用から保護します。 UFB Direct ではアカウント情報が安全であるだけでなく、お金も安全です。 UFB ダイレクト アカウント内のお金は、最大 250,000 ドルまで FDIC で保証されます。

UFB ダイレクトを次の普通預金口座として最適な選択肢にするその他の機能には、次のようなものがあります。 無料の ATM カード、オンラインおよびモバイル バンキング オプション、直接入金間の無料送金 アカウント。

TIAA銀行

TIAA 銀行は優れたマネー マーケット口座を提供しています。 高い導入金利と利回り保証があり、利回りが競合口座の上位 5% にとどまることを約束します。

初回入金の最低額は 500 ドルで、月額料金はなく、FDIC の保険が適用されます。 このアカウントの最も優れた機能の 1 つは、モバイル バンキング アプリを通じて利用できるオンライン小切手入金機能です。 TIAA銀行の完全なレビュー…

SoFi 銀行

SoFi 銀行口座には、口座手数料、当座貸越手数料、最低残高手数料、月額手数料はかかりません。 また、Allpoint® Network 内には 55,000 台以上の手数料無料の ATM があります。 直接預金を持つメンバーは、普通預金と金庫の残高で高額の APY を獲得でき、当座預金残高でも同様の APY を獲得できます。

また、ユーザーが直接預金を設定すると 2 日前の給与支払い機能や、対象となる直接預金で最大 50 ドルまでの手数料無料の当座貸越補償もあります。 最後に、ユーザーは地元の施設で最大 15% のキャッシュバックを利用できるほか、Vaults や Roundups などの自動貯蓄機能にもアクセスできます。

全額普通預金口座は必要ありませんか?最高の自動貯蓄アプリを見る

高利回りのオンライン普通預金口座が必要な理由

私はオンライン普通預金口座が大好きです。 非常に多くの用途があります。 主に、より多くのお金を節約し始めるのに役立つだけです。 私が自分のお金の管理に情熱を持ち始め、お金の管理を変え始めたとき、最初にしたことの 1 つはオンライン普通預金口座を開設することでした。

ここでは私がそうした理由と、それを持つことの利点をいくつか紹介します。 このリストが、あなたがリストを開こうと思うきっかけになれば幸いです。

貯蓄を壁の向こう側に置く

これらの高利回りのオンライン普通預金口座は通常オンライン専用であるため、資金を入手するのは通常の普通預金口座ほど簡単ではありません。 普通預金口座を使えば、銀行に行ったり、すぐにお金を銀行に移したりできます。 当座預金口座 オンライン機能を使って。

通常、オンライン銀行には物理的な場所がありません。 これらの口座に貯蓄を出し入れするには、通常、お金を別の銀行に移してから引き出すか、ATM を使用する必要があります。

これはネガティブなことのように聞こえるかもしれませんが、そうではありません。 貯蓄は緊急時または短期的な貯蓄目標にのみ必要です。 お金を手に入れるまでに 1 ~ 2 日の壁があっても、命を落とすことはありません。

オンライン銀行振込にこれほど時間がかかる理由の詳細については、こちらをご覧ください.

この障壁が、使ってはいけないお金を使うことを思いとどまらせたり、軽薄な何かのために緊急基金を乱用したりすることを妨げていることがよくあります。 このように、貯蓄に対するこの偽の壁は、長期的にはより多くの貯蓄を助けるのに役立ちます。

心配する手数料や最低額はありません

それに直面しよう。 銀行街の大物たちはあまりにも長い間ショーを運営してきた。 大手銀行の当座預金口座や普通預金口座には、年間数百もの手数料がかかる場合があります。

銀行にお金を貸すために、銀行からの法外な手数料や最低額を我慢しなければならない理由はありません。 彼らはあなたにお金を払っているはずです。 しかし、彼らは太って膨れ上がっており、太った猫の費用を賄うためにあなたのお金と手数料が必要であるため、それができません。

そのゲームはもうプレイしないでください。 手数料無料の環境を享受できるネット銀行に移行しましょう。

高金利・高利回り

私と同じように、あなたが長期間にわたって普通預金口座に貯蓄を続けていれば、その貯蓄に対してわずかな利息しか得られません。 通常、これは 0.10% 程度です。 くさいです。

高金利のオンライン普通預金口座を利用すれば、さらに多くの利益を得ることができます。 これらの口座の現在の年間利回りを確認するには、上の金利グラフをご覧ください。

これらのレートはLIBORレートによっても変動します。 したがって、金利が上昇すると、金利が再び上昇することがわかります。 金利が5.00%くらいだった頃を覚えています。 おお!

年間の利息を計算する

この計算ツールを使用すると、1 年間で得られる利息の額を確認できます。

手順:

- 元金(普通預金口座の金額)を入力し、

- 適切な入力フィールドに APY (年間利回り) を入力し、

- 「計算」ボタンをクリックします

結果はボタンの下の「関心」フィールドに表示されます。 それを試してみてください!

利息: $

__

いくら稼げますか?

いつまでも高利回りの普通預金口座になるのでしょうか?

金利が再び下がった場合でも、これらの普通預金口座は引き続き「高利回り」に分類されるかどうかという読者のコメントがありました。 それは当然の質問なので、ここで取り上げようと思いました。

金利は現在、多少の差はあれど 5% 前後で推移しています。 10年前、これらの高利回り普通預金口座が最高値だったときのことを覚えています。 彼らは5%台の金利を宣伝していた。 確かに金利は少し変動するようです。

しかし、そこで比較をやめるわけにはいきません。 これらの口座は、ほとんどの実店舗銀行のような内部経費がないため、非常に特殊です。 その結果、彼らは一貫して、チェースやバンク・オブ・アメリカのような銀行よりも良い普通預金金利を提供することができますが、どちらも1%にも達しません。

とはいえ、業界全体で銀行金利は上がったり下がったりしています。 そこで問題は、FDIC が保証する銀行商品のセキュリティを犠牲にすることなく、より良い金利を得るにはどこに頼るのかということになります。

株式市場やピアローンに頼ることはできません。 どちらもリスクが大きすぎます。 報酬チェックに目を向けた人もいますが、これはおそらくそのようなアカウントの要件内で作業できる人にとっては良い動きです。

私のお金は高利回り普通預金口座に預けられたままです。 私は何よりもまず、FDIC 保険に加入するためにそこにいます。 また、これらの口座が当座預金口座から明確に分離されており、必要に応じてお金を使用するための流動性を提供してくれるのも気に入っています。

私の口座がいっぱいになったら、余った分を株式に投資します。

料金は上がったり下がったりします。 上記の大手銀行の金利が通常の水準に戻れば、高利回りも戻ってくるでしょう。 彼らがそうなるまで、私はそこにいて大丈夫です。

私 何千も稼ぐ 不労所得 毎月このブログから。 そして、このブログを始めたとき、私には初期資金がありませんでした。 私は利用可能な無料ツールを使い始めたばかりです。

初期資金なしで受動的収入を生み出す方法をお探しですか? ブログだけでなく、選択肢がたくさんあるので、あなたは幸運です。 ここでは、事前にお金を投資せずに受動的収入を生み出す 5 つの創造的な方法を紹介します。

初期資金なしで受動的収入を生み出す方法

不労所得への取り組みを開始できるように、これらのアイデアをそれぞれ掘り下げてみましょう。

1. レンタルするもの

予備の部屋からイブニングガウン、スポーツ用品、たまにしか運転しない自動車に至るまで、めったに使用しない所有物がかなりの数あるでしょう。

それらを最大限に活用してみてはいかがでしょうか それらを貸し出す 副収入を得られるでしょうか? 手間も最小限で、アイテムを使ってお金を稼ぐことで、時間をかけずにパートタイムでお金を稼ぐ簡単な方法です。

格安でレンタルできるアイテムには、自転車、スポーツ用品、キャンプ用品、家具、工具などがあります。

2. ライドシェアリング

車をお持ちの場合は、Uber ドライバーまたは Lyft ドライバーになることで、お小遣いを稼ぐことができます。 通勤時にオンにして、誰かをダウンタウンに連れて行きましょう。 これは、必要なのは車とスマートフォンだけなので、初期資金なしで受動的収入を得る最も人気のある方法の 1 つです。

自分の車を動く広告塔に変えて、追加の不労所得を稼ぐこともできます。

3. 不労所得アプリ

がある 多くの不労所得アプリ あなたが追求したいどんな種類のベンチャーにも最適です。 真に受動的収入を提供するものもあります。 お金を投資したり、製品やサービスを開発したりすれば、他には何もせずにお金が入ってくるのをただ見ているだけです。

他のものは半受動的であり、最初はかなりの量の作業を行う必要がありますが、後で最小限の労力で報酬を獲得し、一貫した利益を得ることができます。

4. クレジットカード特典

もちろん、多くのクレジットカードが提供しています キャッシュバックやポイント還元 それらを使用するとき。 これらの特典ポイントをギフトカード、製品やサービスの割引、さらには現金と交換することもできます。

これは私の好みの方法ではありませんが、すでに使用している場合は、 クレジットカード 毎月、特典やキャッシュバックを獲得できる可能性があります。 当然、クレジット カードを毎月全額支払いたいと思うでしょう。 この方法は、残高を持ち歩かない場合にのみ実行してください。

5. オンラインビジネス/ブログ

オンライン ビジネスやブログを作成することは、初期資金なしで受動的収入を生み出す優れた方法です。 とても厳しいです。 しかし やったよ. 必要なのは、創造性と努力だけです。 努力と献身的な努力があれば、寝ている間にお金を稼ぐことができます。

ご覧のとおり、初期資金なしで受動的収入を生み出す創造的な方法はたくさんあります。 したがって、財務目標を達成するために十分なリソースを確保してください。

受動的所得のための初期資金を生成する方法

上記のアイデアがどれも気に入らないとします。 ここでは、より多くの受動的な収入を生み出すための初期資金をすばやく生成する方法を紹介します。

不労所得のための資金を生み出す最も簡単な方法は、不用品を売ることです。 衣類、家具、本、電化製品など、何でも構いません。 eBay や Craigslist などのプラットフォームでオンラインで販売したり、ヤードセールを開催したりできます。

手っ取り早く現金を稼ぐために、犬の散歩やベビーシッターなどの奇妙な仕事に就くこともできます。 もう 1 つのオプションは、記事の執筆、Web デザイン、ロゴやグラフィックの作成など、フリーランスの仕事をオンラインで見つけることです。

これらの簡単な前払い方法を利用することで、資金を確保できます。 株式や債券、ピアツーピアへの投資など、より受動的収入戦略に投資する必要がある 貸し出し。 慎重に計画して実行すれば、初期資金なしで安定した受動的収入を生み出すことができます。

関連している: お金がなくてもビジネスを始める方法

Q&Aセクション

始めるのが最も簡単な不労所得は何ですか?

最も簡単に始められる不労所得は、クレジット カードの特典を利用することです。 クレジット カードに登録して、通常と同じように使用すると、キャッシュバックや特典ポイントを現金と引き換えることができます。

最も早く 1,000 ドルを獲得できる受動的収入のアイデアはどれですか?

荷物をレンタルするか、ライドシェアをするかは悩ましいところです。 どちらも数日後には受動的収入が入ってくる可能性が高い。

受動的収入を生み出す無料の方法はありますか?

はい! 受動的な収入を生み出す無料の方法はたくさんあります。アイテムのレンタル、ライドシェア、コンテンツの視聴に料金を支払うアプリのダウンロード、ブログの作成やオンライン ビジネスの作成などです。 これらのオプションはすべて初期投資を必要としません。

不労所得でフルタイムの生計を立てることはできますか?

はい、不労所得でフルタイムで生計を立てることは可能ですが、それには献身と努力が必要です。 寝ている間にお金を稼ぐには、創造性と一貫性が必要です。 また、生計を立てるのに十分な収入を生み出す受動的な収入源を作り出すために、時間と労力を積極的に投資する必要があります。

夜間と週末のハードワークに3年かかりました。 ビジネスを進めるためにあまりお金は使いませんでしたが、時間は費やしました。

受動的収入を始めるための最良の方法は何ですか?

不労所得を始める最善の方法は、自分のライフスタイルやスキルセットに最適な選択肢を見つけて行動を起こすことです。 他の人が同じ事業でどのように成功したかを必ず調べて、彼らから学び、彼らがやったことを応用できるようにしてください。 お金を稼いだら、それをビジネスに再投資して、時間の経過とともにさらに成長させます。

結論:資金がなくても受動的収入は得られる?

初期資金がなくても受動的収入を生み出すことは可能ですが、それには献身と努力が必要です。 寝ている間にお金を稼ぐには、創造性と一貫性が必要です。 まずは自分の才能やリソースを最大限に活用する方法を考え、それに基づいて行動を起こしましょう。 慎重に計画して実行すれば、今後何年にもわたって経済的安定をもたらす受動的な収入源を築くことができます。 幸運を!

あ自営業の経営者は、適切なプランを探しているかもしれません。 退職に備えて貯蓄する. しかし、自分の状況や会社にとってどちらが最適なのか、迷ってしまいがちです。

の SEP IRA は最も簡単なアカウントの 1 つかもしれません 自営業者が設立して継続できるように。 ビジネスオーナーにとっては、より低コストのプランの 1 つとなる可能性があります。

確かに、従来の 401k アカウントよりも事務処理に費やす時間が大幅に短縮されます。 知っている。 私は両方持っていました。

SEP IRA 口座には他の退職口座に比べて多くの利点がありますが、他の種類の退職口座と比較した長所と短所を慎重に検討した後でのみ決定する必要があります。

中小企業の従業員または自営業の方は、このアカウントに登録できます。 雇用主のみが口座に拠出することができます。

SEP IRAとは何ですか?

SEP IRA の SEP は「Simplified Employee Pension」の略です。この口座は本質的には 従来のIRA アカウントですが、はるかに高い寄付が可能です。 資格のある各人は、自分に代わってアカウントを開設されます。

SEP IRA には、より高い拠出レベル以外にも、セットアップとアカウントの維持が簡単であること、アカウントが確立されると 100% 権利が確定する機能など、いくつかの利点があります。

SEP IRA アカウントへの寄付も所得税の税控除の対象となります。 行われた投資は、資金が引き出されるまで税金が繰延されます。

従業員の有無にかかわらず、ビジネスオーナーは SEP IRA を設立できます。

SEP IRA の資格があるのは誰ですか?

SEP IRA 口座は、退職金口座に多額の寄付をし、社内のパートナーや中小企業の従業員に寄付したいと考えている雇用主にとって、適切な選択肢となる可能性があります。

ビジネスオーナー、パートナーシップの一員、または個人事業主であれば、SEP IRA に貢献する資格があります。

自営業で何らかの収入を得ている場合は、別の場所でフルタイムの仕事に就いて別の退職金制度に加入している場合でも、このタイプの退職金口座を受け取る資格があります。

SEP IRA アカウントを持つ利点は、他のプランとは異なり、 所得制限.

パート従業員 21 歳以上で、過去 5 年間のうち 3 年間働いており、年間 500 ドル以上をカバーするプランを獲得している人。 雇用主は自らの裁量で、21 歳未満の従業員に保険を提供するかどうかを選択できます。

SEP IRA ルール

- SEP IRA アカウントを設定し、資金を提供する必要があります。 納税申告期限 個人事業主または法人化されている場合はその事業の。

- SEP IRA を確立するには、対象となる従業員に対する規定を設けるための書面による合意が必要です。

- 自営業の経営者は、SEP IRA アカウントと雇用主に関連する場合、従業員とみなされます。

- 同意書がありますので、 フォーム 5305-SEP、IRSから入手できます。

- 従来の 401k 退職金口座とは異なり、SEP IRA 口座の資金を借り入れることはできません。

SEP IRA の出金ルール

SEP IRA からの撤退にはリスクがないわけではありません。 59 ¢ 歳以前に拠出した場合は 10% のペナルティが課せられる場合があり、RMD は 70 歳以上になった翌年から開始する必要があります。

高額な罰金を科せられないように、納税申告日を把握し、それまでに引き出しが行われるようにしてください。 余分な税金を避けるために、税引き前の拠出金が最初に引き落とされていることを確認してください。

SEP IRA 拠出限度額

SEP IRA の拠出額は報酬の 25% に制限されています。 2023 年の拠出金は年間 66,000 ドルとなります。 純利益がある場合は毎年拠出が義務付けられるわけではありません。

また、一定レベルの貢献を維持する必要もありません。 あなたには選択する自由があります。

たとえば、ある年は全額を寄付し、翌年は少額の寄付のみを行うことができます。

純利益があったとしても、翌年には何も寄付しないこともできます。

雇用主がアカウントに拠出すると、SEP IRA アカウントを持つ従業員のお金があなたのものになります。 雇用主のみが口座に拠出します。

SEP IRA vs. ソロ 401k

2 つの自営業者の退職金制度を比較してみましょう。

SEP IRA は、黄金期に向けて税金の繰り延べ拠出を希望する自営業者または中小企業経営者向けに設計されています。

従来の個人退職金口座 (IRA) と同様に、SEP はビジネス ボーナス特典を備えたより高い拠出限度額を提供します。

配偶者以外に従業員がいない人には、 ソロ 401k – SEP IRA よりも全体的な拠出限度額が高い個人退職金制度。

各計画がどのように機能するかを理解すると、どちらが自分の状況にとってより合理的であるかを判断するのに役立ちます。 詳細については、こちらをご覧ください 大きな比較 すべての自営業者の退職金口座のうち。

適切な SEP IRA 計算ツールを見つける

SEP IRA アカウントを検討しているが、それが自分にとって適切なアカウントであるかどうか完全に確信が持てない場合 退職貯蓄や自分のビジネスについては、SEP IRA 専用の計算機を使用して実際の数字を確認できます アカウント。

オンラインで利用できる退職金計算ツールがいくつかあります。 情報を入力して、この口座があなたの状況や退職後の貯蓄に適しているかどうかを確認してください。

SEP IRA はどこで開設できますか?

SEP IRA は、銀行、投資信託、証券会社、またはその他の金融機関で設立できます。

オープンする一般的な場所には、Vanguard、Schwab、Fidelity などがあります。 SEP IRA アカウントは、通常、契約フォームが完了してから 1 日以内にビジネス用に確立できます。

より良い、 ロボアドバイザー 私は課税対象の投資の一部に SEP IRA を提供しています。 訪問 Betterment についての私のレビュー 詳細については。

私と同じように、Vanguard で SEP IRA をセットアップすることもできます。 彼らは資金の最低額を決めているので、始めるために必ずたくさんの現金を準備してください。

繰り返しになりますが、中小企業経営者や自営業者の退職金口座には多くのオプションが用意されています。

SEP IRA を他の従来の退職金口座と比較して、どちらがあなたの状況に最も有利かを確認してください。

SEP IRA を開く手順

SEP IRA のセットアップは比較的簡単です。

まず、SEP IRA を開設して維持できる IRA カストディアンを選択します。

次に、控除額の制限を考慮して、毎年いくら寄付するかを決定します。

次に、保管者と必要な書類を作成し、資金の送金や送金の手配をします。 口座に入金されるもの(該当する寄付フォームやフォームなどの関連税務書類を含む) 1040-ES。

最後に、年間を通して寄付金を監視し、年次納税申告書で適切に報告するようにしてください。

SEP IRA を開設する予定はありますか? このアカウントの何が気に入っていますか?