歴史が示すように、経済が低迷している間でも、株式市場の特定のセクターは繁栄し続けます。 または、少なくとも、その中の特定の株が過小評価されているため、引き続き頑張ってください.

医薬品、消費財、公益事業は、クラーク・ゲーブルがまだ役職のオーディションを受けていた頃から、かなり不況であることを証明してきました。 そして今、投機家は、インフラ株がパンテオンに加わろうとしているかどうか疑問に思っています。 結局のところ、これらの建設関連株は弱気な市場を無視して上昇しており、アンクル・サムは彼の目標さえ示していません。 1.2 兆ドルのインフラ購入 リストはまだ。

しかし、新しいインフラ法案から最も恩恵を受けるのは、どのインフラ銘柄でしょうか? 投資家を怖がらせるほど過大評価されているように見えるが、そうではない企業は? そして、建築業者が「魅力的ではない」「魅力的ではない」と呼ぶものを提供しているにもかかわらず、記録的な利益を上げる準備ができている重要なインフラストラクチャ企業はどれですか?

買うべき5つの最高のインフラ株を調べてみましょう。

5つの最高のインフラ株の概要

| インフラ企業 | ティッカー | TL; DR (長すぎます。 読んでない) |

|---|---|---|

| 毛虫 | 猫 | 2026 年までに需要が急増し、収益が 2 倍になると予想される、建設および鉱山機械のグローバル ベンダー。 |

| チャージポイントホールディングス | CHPT | 14 か国に 17 万 4,000 台の充電器を保有する成功した EV 充電会社は、ジョー・バイデン大統領が米国で 50 万台の充電器を設置するという目標を達成するのを支援する態勢を整えています。 |

| ヌコール | ヌエ | アメリカ最大の鉄鋼メーカーは、「メイド・イン・アメリカ」政策が発効するにつれて、住宅建設業者、自動車メーカーなどからの需要に応える準備ができています。 |

| ディア | DE | 農業/林業用機器 (およびメッシュの緑の帽子) の伝説的な供給業者は、前年比 40% の売上高と多額の研究開発費で、競合他社に対するリードを広げています。 |

| バルカンマテリアル | VMC | 砂、砂利、砕石の米国最大のサプライヤーであり、事実上すべての作業現場に不可欠です。インフラストラクチャへの支出が増加するにつれて、記録的な需要が見込まれています。 |

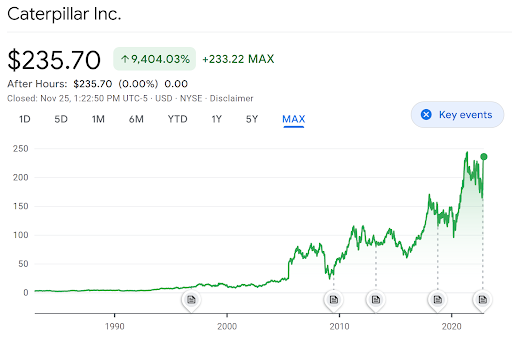

毛虫

- 現在の価格: $235.70

- 12か月の最高値:239.85ドル

- 12か月の安値: $160.60

- 1 年間の目標: $224.59

- 時価総額: $122.66B

人間は物を作ることや穴を掘ることを決してやめません。 新築の超高層ビルの現場から採石場の最奥部まで、同社のカラシ色の建機はいたるところで目にすることができます。 そのため、米国を拠点とする重機の巨人が 1 兆 2,000 億ドルのインフラ法案からどのような恩恵を受けるかを確認するのに、クオンツ ファンドは必要ありません。

とはいえ、前回の不況の退役軍人は、Caterpillar が最初の犠牲者の 1 人だったことを覚えているかもしれません。 CAT株のシェアは 40% 急降下 2008 年後半に、新しい建設プロジェクトの厳しい見通しが原因でした。 同じことが COVID-19 パンデミックの初期に再び発生し、2021 年第 3 四半期に再び発生しました。 中国最大の不動産会社である恒大が債務不履行の危機に瀕しているのではないかという懸念 そうだった 後で気づいた).

では、Caterpillar はどうなるでしょうか。

そうですね、CAT の株は常に 6 ~ 12 か月以内に反発する傾向があります。 つまり、このチャートを見て、レッドブルを一気飲みしている人の心電図のようには見えないことを教えてください。

Caterpillar の周期的な性質は、人類が穴を掘るのを止めることは決してないことを認識している長期保有者の正当性を証明しているようです。 1 兆 2,000 億ドルのインフラ法案が署名されたことで、新興市場からの契約数が増加し、 世界的な鉱業が回復している (当社の 5 つの最高の鉱業株をご覧ください) – アナリストは、Caterpillar の収益が 2 倍になると見ています。 2026.

チャージポイントホールディングス

現在の価格: $11.99

- 12 か月の高値: $26.75

- 12か月の安値: $8.50

- 1 年間の目標: $22.48

- 時価総額: $4.08B

この大きなインフラ法案では、なんと 454,000 もの新しい充電ステーションを全国に設置する必要があります。 文脈上、現在、米国には 53,000 の充電ステーションしかありません。 454,000 という目標数は、現在所有しているガソリン スタンドの数の 3 倍以上です。

しかし、このような高尚な政府の約束は、常に単純な疑問を投げかけます。どの民間企業が汚い仕事をするのでしょうか?

多くの人が、レベル 2 充電器の販売と設置という限定的で焦点を絞った使命で非常に成功していることが証明されている、カリフォルニアを拠点とする組織である ChargePoint に注目しています。 ほとんどの競合他社とは異なり、ChargePoint は過度の研究開発、過度に複雑な収益モデル、または虚栄心のスーパーカー プロジェクトに行き詰まることはありません。 同社は、クリスピー・クリームがホット・ドーナツを販売するように、レベル 2 の充電器を 1 日中設置することでシンプルにしています。

すっきりとシンプルなビジネス モデルの結果、ChargePoint は葛のように成長し、 174,000 駅 14 カ国で展開し、スターバックス、ボルボ、ゴールドマン サックスとの戦略的パートナーシップを確保しています。 さらに、同社の一貫した 60% から 100% の年間収益成長率は、2024 年までにプラスの EBITDA に向けて勢いを増していることを示しています。

これは、このような気候のテクノロジー企業にとって非常に印象的な偉業であり、ほとんどの投機家がそれを「強い買い」と呼ぶ理由を説明するのに役立ちますが、株価はチリのランチコンボよりも安い. 私の分析でChargePoint Holdingsの詳細を読むことができます 注目すべき5つの最高の充電ステーション株.

ヌコール

- 現在の価格: $149.19

- 12か月の最高値:187.90ドル

- 12か月の安値: $88.50

- 1 年間の目標: $125.66

- 時価総額: $38.27B

大きなインフラ法案、そしてバイデン政権全体のもう1つの重要な側面は、アメリカ人を買収することに重点を置いていることです。 「メイド・イン・アメリカ」政策の絶え間ない流れは、外国のリチウムと鉄鋼の投資家を当然のことながら神経質にしています。

しかし、そのコインには 2 つの側面があり、国産原材料への投資家は楽観的になる理由があります。 そして、そのような楽観主義は、Nucor に対する特に強気のセンチメントにつながっています。

ノースカロライナ州に本拠を置く Nucor は、米国最大の国内鉄鋼メーカーであり、スクラップの最大のリサイクル業者でもあります。 同社は最初の 9 か月で約 2,000 万トンを生産、販売しました 2022年のであり、2019 年全体の総生産量よりも約 10% 増加しています。

ああ、鉄鋼への投資があなたの期待に反するのではないかと心配しているなら、 ESG原則、あなたはNucorを知っておくべきです になったばかり 国連の 24 時間 365 日カーボンフリー エネルギー グローバル コンパクトに参加した最初の大手産業企業です。

株価のパフォーマンスに関しては、株価は最近、少しがっかりした後、急落しました 第 3 四半期決算説明会. しかし、建設業者と自動車メーカーの両方から、国内の鉄鋼の需要がどのように急増するかを考えると、 Nucor の投資家にとって明るい未来とは思えない – これを注目すべきインフラストラクチャー株の 1 つにする 年。

ディア

- 現在の価格: $441.47

- 12 か月の高値: $448.40

- 12か月の安値: $283.81

- 1 年間の目標: $433.83

- 時価総額: $133.24B

キャタピラー株式会社 新たなインフラ投資の恩恵を受ける態勢を整えている、米国を拠点とする重機大手は同社だけではない。 アメリカで人気のトラクターメーカーであり、 メッシュグリーンハット、売上高の大幅な急増も十分に予想されます。

実際、Deere はかなり前から販売の期待を水面から吹き飛ばしてきました。 H.R.3684 議会を通過しました。 他の要因の中でも特に、パンデミック時代の作物価格の上昇により、農家はより良い設備に投資できるようになり、2020 年の純利益は 27 億 5,100 万ドルに達しました。 そして、同社がサプライ チェーンの問題を解決し、実際に需要を満たすことができるようになると、2022 年度 (2022 年 6 月に終了) の利益は 71億3100万ドル.

Deere は合計で、次の 2 つの競合他社を合わせたよりも多くの製品を移動させました。 そして、Deere の健全なパンデミック時代の「収穫」により、同社は AgTech (農業技術) に多額の投資を行うことができました。 製品ラインアップと販売プロセスの両方に AI を導入することで、Deere は最先端の機器を不可能な価格で提供することで、競争での優位性をさらに広げています。

これらすべてにより、Deere はパンデミック時代の投資家の寵児となり、株価は COVID 前のピークから 3 倍になりました。 記録的な成長にもかかわらず、投機家は株価が過大評価されているとは考えていません。 インフラ支出の増加に伴い、ディアは逆風よりも追い風に直面している。 誰もが農業、林業、建設機械を必要としており、Deere はその 3 つすべてを提供しています。 それだけでなく; それは追い詰められたこれら3つの市場の最初のものを持っています。

バルカンマテリアル

- 現在の価格: $183.34

- 12 か月の高値: $213.65

- 12か月の安値: $137.54

- 1 年間の目標: $196.93

- 時価総額: $24.37B

ブランドの認知度を広めるための象徴的なメッシュグリーンの帽子や象徴的な黄色の装備がなければ、Vulcan について少し説明する必要があるかもしれません。 結局のところ、同社は少年時代の夢のトラクターやバックホーを販売しているのではなく、機器製造業者協会の製品を販売しています。 通話 「魅力的ではない」と「魅力的ではない」。

その何かが建設の「骨材」です。これは、砂、砂利、砕石を含む必須の建設資材のクラスです。 退屈だが重要な建設用骨材は、ローマ帝国にさかのぼる建設現場の文字通りの基盤を提供してきました。

現在、Vulcan Materials Company (別名 VMC) はアメリカ最大の建設用骨材メーカーであり、20 州とワシントン D.C. およびメキシコの一部にサービスを提供しています。 2,000 年以上変わらない製品ラインナップにもかかわらず、同社は サプライチェーンの問題が解決し、全国的な建設が行われるにつれて、民間および政府の両方のバイヤーからの需要 再開します。

これはすべて、主要なインフラ プロジェクトが始まる前の話です。 彼らがそうすれば、そしてますます多くの企業がアンクルサムにアメリカンを買収するように強要されます-バルカンの砂、砂利、砕いた岩の需要は確実に高まります.

本質的に、VMC の製品は退屈かもしれませんが、潜在的な利益はまったくありません。 これは、2022 年第 3 四半期の時点で現在同社に投資している 39 のヘッジファンドを見れば明らかです (前の四半期は 34 でした).

インフラ株に投資するその他の方法

活況を呈しているセクターであっても、勝者となる企業を 1 つ選ぶことは大きなリスクになる可能性があります。 では、リスクをヘッジしながらインフラストラクチャに投資できる他の方法は何でしょうか?

iShares USインフラETF

の iShares USインフラETF NYSE® FactSet U.S. Infrastructure Index を追跡します。このインデックス自体は、以下の株式で構成されています。 インフラストラクチャーの露出があるか、国内インフラストラクチャーの増加から直接利益を得る 活動。

言い換えれば、Nucor、Vulcan、 その他の 157 の持ち株会社はすべて、迫り来るインフラの津波から恩恵を受ける立場にある 支出。 また、エキサイティングな成長を経験するには多様性がありすぎるように見えるにもかかわらず、IFRAのシェアはパンデミック前のレベルから40%上昇しています。

最高のインフラ株に投資すべきか?

株式市場への投資に完全にリスクがないわけではありません。インフラストラクチャ株を購入する前に考慮すべき長所と短所は何ですか?

長所

- 低ボラティリティ – 大まかに言えば、インフラストラクチャー株は、比較的低いボラティリティで知られています。 長期的に安定したキャッシュ フローと単純な、もしも失敗しないビジネスにより、他の主要セクターへ モデル。

- 高齢で現金が豊富 – 比較的新しいChargePointを除いて、インフラ企業はより多くの傾向があります 100 年以上の運用経験と 10 桁の現金を備えた、企業よりも機関のように 予約します。

- インフラストラクチャ プロジェクトはまだ始まっていません – これらの企業は、1.2 兆ドルの政府支出が 2023 年後半に開始される予定の 1 年前に、すでに記録的な売上成長を遂げています。

短所

- 規制のハードルは株価を混乱させる可能性があります – ホワイトハウスの「メイド・イン・アメリカ」政策は売り上げを生み出すかもしれないが、EPA は警戒を続けており、特に鉱業と林業の拡大努力を (当然のことながら) 遅らせることができる.

- 地政学は未知を生み出す – 中国の不動産バブル、ウクライナで進行中の戦争、およびその他の数え切れないほどの世界的な傾向は、インフラストラクチャの株価に影響を与える傾向があり、短期的に不安定になる可能性があります。

- 需要は両刃の剣になり得る – 投資家が 60% を期待していた場合、前年比 40% の売上成長率でも株価の下落につながる可能性があります。 2023 年に向けた業績について、どの CEO が誇張している可能性があるかに注目してください。

最高のインフラ株の結論

高インフレと見通しの悪い時期には、インフラストラクチャー株がリスク調整後のポートフォリオのニーズを後押しする可能性があります。 このリストにあるインフラ企業は、持続的な成長の強力な事例を示しており、その上にチェリーとして、それらへの投資は主観的にアメリカの将来へのESG投資と見なされる可能性があります.

エキサイティングなセクターの成長株については、私のリストをチェックしてください。 「干し草を作っている」5 つの AgTech スタートアップ.