NS子供の将来の大学の費用のために貯金することを考えていましたか?

529大学の貯蓄プランを始めるべきかどうか興味がありますか?

529の大学貯蓄プランを立ち上げて実際に開くことを考え始めてから3年かかりました。 手遅れになるまで、それは私たちを逃れているように見えるそれらの大きな財務チェックオフの1つです。

あなたが私のようなら、あなたはおそらくこの大きな人生の決断にも取り組んでいて、あまり何もしていません。 しかし、ここにいます。 このガイドを読んでください。 やってみましょう! 今回は本当です。

このガイドは、529の大学貯蓄プランのオプションを理解し、今日あなたの子供(ren)のために1つを開くために必要なすべてをあなたに与えると確信しています!

結局のところ、私はあなたがこれを行うことができることを証明しています。 現在、3人の子供それぞれに対して529の大学貯蓄プランが開かれており、毎月小額を自動的に寄付して子供たちに資金を提供しています。 私たちの目標は、1年か2年の大学に資金を提供することです。

とはいえ、私は毎月の寄付だけに頼っているわけではありません。 人生は予測不可能です。 それでも、私たちは子供の大学の費用の一部に資金を提供するという目標を達成したいと考えています。 それが計画通りに進むことを確実にするために、私は529の大学の貯蓄を生命保険でバックアップします。

生命保険は愛する人のためのものです。 それはあなたとあなたの家族の経済的未来を計画する上で不可欠な要素です。 定期生命保険を維持することで、死亡後も経済的目標を確実に達成できます。

生命保険を決定するとき、あなたはあなたの経済的ニーズをカバーする保険を望んでいます。 しかし、あなたの子供(ren)が大学にいる時間枠に一致する期間の計画もあります。 授けます 10年と20年の期間を提供しているため、時間枠に合った期間を簡単かつ手頃な価格で見つけることができます。

あなたがBestowに精通していない場合、彼らは数分以内に定期生命保険契約を提供します。 データを使用して医師の診察の煩わしさを解消することで、ポリシーをすばやく簡単に取得できます。 あなたは無料見積もりを得ることができます ここ.

私がそれをすることができれば、あなたはそうすることができます!

ガイドをすばやく回避するための目次は次のとおりです。

目次

- 529プランとは何ですか?

- 529計画ルール

- 貯蓄とプリペイドプラン

- 529プラン計算機(可能なことを参照)

- 529大学貯蓄プランのメリット

- 529大学貯蓄プランのデメリット

- 529貯蓄プランをいつ開始するか

- あなたはあなたの州の計画を使うべきですか?

- 計画内でどのようなファンドに投資する必要がありますか?

- 大学の貯蓄と退職後の貯蓄のどちらがより重要ですか?

- 他のブロガー/親がしていること

- より一般的な529計画の質問

- 529プランは機能しますか? 統計を見てみましょう

- 529プランの成功の可能性を高める

- 1つのサクセスストーリー

- CollegeBackerで529プランを5分で開く

まず、明らかなことに取り組みましょう。

529カレッジ貯蓄プランとは何ですか?

529大学の貯蓄プランは、個々の州または機関によって設定された教育費(連邦税コード529にちなんで名付けられた)の貯蓄プランです。 これらは、お子様の教育(大学または専門学校)のために貯蓄を支援するように奨励されるように設計されています。

励ましには、連邦税を免除してお金を節約する機能と、州税の控除を受ける機能(州税があり、州の計画を使用している場合)の2つの形式があります。

これらの州が後援する529の大学貯蓄プランは、1996年以来存在していますが、ここ数年で本当に人気が高まっています。

529の大学貯蓄プランは、大学貯蓄の世界のRothIRAのようなものです。 つまり、貯蓄は税金が繰り延べられ、資格のある教育費に使用する限り、引き出しは非課税になります。

より少ない税金。 より多くの大学の節約。 愛してはいけないことは何ですか? 529は本当にお得です。

529大学貯蓄プランのルール

ルールは簡単です。 選択したプランに税引き後のドルを寄付し、寄付と投資収益を引き出すことができます プランの受益者(別名あなたの 子供)。

したがって、拠出金は、受益者の適格経費の支払いに必要な金額に制限されます。 ただし、以下に示すように、資金は他の受益者に送金することができます。

贈与税の規則はあなたの寄付に影響を与える可能性があり、一部の州では計画への年間寄付額を制限していることに注意してください。 ルールについてもっと微妙な質問がありますか? このテーマに関するIRSのQ&Aページにアクセスしてください.

貯蓄とプリペイドプラン

529の大学貯蓄プランには、プリペイドと貯蓄の2種類があります。 違いを知ることが重要です。 一部の州では、どちらか一方、両方、または機能を組み合わせたプランを提供しています。

プリペイド529プラン

プリペイド529プランは通常、その特定の州の学校に対して、より多くの税制上の優遇措置と大学の割引を提供します。 プリペイドプランは、今日の価格で大学のために節約できるため、インフレ抑制と見なされます。

ただし、さらに多くの制限があります。 たとえば、州でプリペイドプランを使用し、後で子供を大学に送ることにした場合 州外では、州内の前払いで取得できた貯蓄の一部を失うことになります 予定。 これは州の計画によって大きく異なります。

テキサスの私のように州税がない場合は、柔軟性を高めるためだけに貯蓄プランを検討する必要があります。

529貯蓄プラン

529貯蓄プランはより柔軟です。 これらのタイプのプランは通常、国内の認定された大学で使用できます。 たとえば、私はテキサス州の居住者であり、オハイオ州との529貯蓄プランを持っています。

貯蓄型のプランなので、対象となる教育費であればどこでも使える。

両方のプランタイプを使用できることに注意してください。 両方のタイプを使用した人からの以下の話を参照してください。

529大学貯蓄プラン計算機(可能なことを参照)

529大学の貯蓄プランで何ができるかを計算してみましょう。 CollegeBackerのシンプルでありながらエレガントな529大学貯蓄プラン計算機は、529プランを使用した結果が子供の大学の費用にどのようになるかを完全に視覚化します。

私は架空のものを差し込んで、定期的に貯蓄するために529大学の貯蓄プランを使用することによってそれを見て嬉しく驚きました 私の5歳の大学の費用のために、彼が学校に行く準備ができるまでに、さらに3,000ドル節約することができます。

CollegeBacker.comの計算機をお試しください あなた自身のために。

次の情報は、これらのアカウントに関連する利点とリスクを説明しています。

529大学貯蓄プランのメリット

大学の費用を節約するこの方法は、税控除や控除以外の利点を提供します。

- 親はファンドの管理を保持します。 これは、子供が大学の貯金を旅行や新車に使うことを決定するかもしれないと心配する場合に重要です。 あなたはアカウントを管理し、お金がいつどのように使われるかを決定します。

- あなたがあなたのお金を引き出すことを決定するまで、あなたの納税申告書に関する情報を報告することについて心配する必要はありません。 お金を引き出す年は、課税対象または非課税の収益を報告するための1099フォームを受け取る唯一の時期になります。

- これらのプランは柔軟性を提供します。 あなたの子供が大学に進学しないか、費用をカバーする奨学金を受け取っている場合は、投資を別の529貯蓄プランに移すか、受益者を変更することができます(以下の方法を参照)。

- 529の大学貯蓄プランのほとんどは、多額の預金を認めており、受益者の親だけでなく、誰でも寄付することができます。 祖父母、拡大家族、およびその他の個人は、何年にもわたって子供の教育に貢献することができます。 ほとんどの場合、これらのプランには年齢制限や収入制限はありません。

- 親または他のドナーが所有する計画は、連邦政府の財政援助を受ける子供の能力に重大な影響を与えることはありません。 これは、529アカウントが「親」資産と見なされるためです。

- 最近の税法改正により、529のアカウントを使用して、幼稚園から高校までの教育費として年間最大10,000ドルを支払うことができるようになりました。

529大学貯蓄プランのデメリット

529の大学貯蓄プランを使用することは、増え続ける大学の費用にお金を戻すための優れた方法です。 しかし、特定のリスクやペナルティがないわけではありません。

- 資格のある教育費以外の目的でお金を引き出すと、所得に対する所得税と10%のペナルティが発生します。 州税の控除を受けている場合は、それも返済する必要があるかもしれません。

- 一部の大学は、奨学金または助成金の受領者を決定する際に、家族が所有する529の大学貯蓄プランを考慮に入れています。

- 特定の貯蓄プランには、収益を減らす可能性のある高い管理手数料がかかります。 特定の計画を実行する前に、すべての情報を注意深く確認することが非常に重要です。 調査を行い、買い物をして、計画を注意深く比較して、家族に最適なオプションを見つけてください。

529貯蓄プランをいつ開始しますか?

今すぐ始めましょう!

さまざまな種類のプランやアカウントに巻き込まれすぎないようにしてください。 何かを選んで、それを選びましょう。

真実は、そこにいる人々の大多数は、手遅れになるまで何もし始めるのを待っているということです。 そしてそれは彼らがお金を持っていなかったからではありません。 それは、彼らが何年にもわたって何度かそれについて考え、行動を起こさなかったためです。選択に混乱したか、設定するのが面倒だったためです。

彼らがCDまたは単純な普通預金口座への自動貯蓄引き出しを始めたばかりだったとしたら、彼らは自分たちがいる場所よりも良いでしょう。

私はかつてこれらの人々の一人でした。 長い間、私は大学の貯金を隠しておく特定の場所を決めていませんでした。

あなたの子供が生まれる前にあなたは実際に529を開くことができます。 子供が生まれて社会保障番号を取得したら、受益者を子供に変更することを忘れないでください。

あなたはあなたの州の計画を使うべきですか?

あなたが私のようにテキサスに住んでいるなら、あなたの状況はかなり良いです。 州の所得税はかかりません。

したがって、子供をテキサスの学校に行かせようと決心していない限り、テキサス人にとって特に有利な大学の計画はありません。 その場合、あなたにとってより良いかもしれないプリペイドプランがあります。

結論として、あなたは別の州の計画をより自由に見ることができます。 ほとんどのプランでは、プランに参加してどこでも資金を使用できます。

その場合、次に心配する必要があるのは、手数料、柔軟性、およびファンドのオプションです。 オンライン出版物は、これらの要因に基づいて常に529をランク付けしています。 これらのリストの1つを調べて選択肢を絞り込み、トリガーを引いて保存を開始できます。

私のような州の所得税がない場合は、カレッジバッカーを529カレッジ貯蓄プランの本拠地と見なす必要があります。 CollegeBackerのクラウドファンディング529大学貯蓄プランサービスを使用すると、控除を逃すことはありません。

関連している: 見る 所得税のない州のリスト.

計画内でどのようなファンドに投資する必要がありますか?

529の大学貯蓄プランを設定したら、何に投資するかを決める必要があります。

ほとんどのプランは、目標日または年齢ベースのファンドを提供します。 これらの資金勘定は、子供が年をとるにつれてより保守的になります。

そうすれば、子供が16歳で市場が暴落したときに、投資の半分が使われなくなります。 それまでに、より保守的な投資を行うようになります。

決定するためのガイドを参照してください 529大学の貯蓄プランに適切な資産配分.

年齢に基づく計画に注意する

年齢ベースのファンドを使用している場合、プランに正しい受益者を設定することがいかに重要であるかについての簡単な話があります。

数年前、私は読んでいました r / personalfinance オハイオ529貯蓄プランを検討している人からのスレッド(ちなみにpfのアドバイスに最適な場所)。

私はその計画のファンなので、州税の控除を検討する必要がないので、テキサス州の私にとっては良い計画だと思ったのです。

さらに、CollegeAdvantageプラン(一般的に知られている)には、簡単なオンラインインターフェースが付属しており、最も重要なのは、Vanguardからの低コストの資金です。

redditer 私に尋ね続けた さまざまなファンドと私が選んだファンドについて。

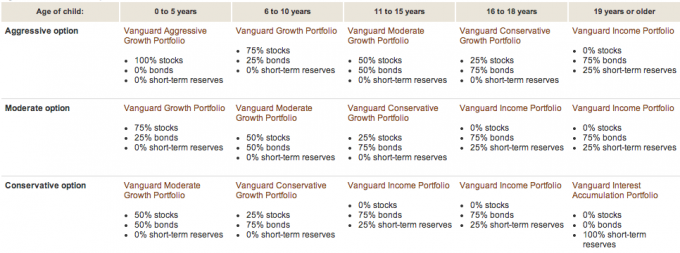

私は両方の娘にVanguardAggressive Age-BasedOptionを選択したことを彼と共有しました。 勉強するとき ヴァンガードのウェブサイトの計画 ファンドの株式、債券、現金の組み合わせが 受益者の年齢に基づく.

ヴァンガードの視覚的な内訳は次のとおりです。

これは私の長女と一緒に知っていたことを覚えています。 しかし、次女の529アカウントを開設したとき、どういうわけか忘れてしまいました。

ご覧のとおり、アカウントを開設したとき、次女の社会保障番号や生年月日さえありませんでした。 実は、出産前に妻を受益者として開店しました。

次女が生まれるまでに、私たちは口座に資金を提供し、すでに年齢ベースの資金に投資していました。債券に75%、現金に25%です。 なぜこの割り当て? 私の妻は19歳以上なので、明らかに!

したがって、このRedditスレッドのおかげで、私は自分のやり方の誤りに気づきました。 これで、次女のアカウントが長女に比べてパフォーマンスが非常に悪い理由がわかりました。 次女の口座は債券と現金になっているからです! 恥ずかしいです。 年間のパフォーマンス比較は次のとおりです。

娘#1(5歳未満):

娘#2(実際にはPT夫人の年齢に基づく– 19歳以上):

これに気づいたら、529大学の貯蓄プランの受益者を変更しました。これは、問題だとは思わなかったので、足を引っ張っていました。

私はCollegeAdvantageと簡単に話しましたが、受益者情報を変更すると、彼らは私に保証しました。 債券/現金資金は売却され、口座は株式に再投資されます(5歳未満に基づく) ブラケット)。

これは確かに私が2。5年前にすべきだったことです。 良い点は、違いを補うためにあと16年あることです。

物語の教訓は、常にあなたの投資を理解するために時間をかけることです。 最善の意図(子供が生まれる前に529の大学貯蓄プランを開始するなど)があっても、間違いを犯す可能性があります。

大学の貯蓄と退職後の貯蓄のどちらがより重要ですか?

大学の貯蓄を検討する前に、退職後のニーズに対応することが重要だと思います。 あなたの退職に利用できるローンや奨学金はありません。

あなたがあなたの子供のために貯金する前にあなたがあなたの退職に完全に資金を供給する必要があると言うことは言うまでもありません。 退職後の目標を達成し、大学の貯蓄について考えるために必要な最大限の貢献をする必要があります。

これは私の見解です。 あなたは別の立場を取るかもしれません。

隣のミリオネアは彼らの子供の大学にお金を払うべきではありません

私は聞いていました ミリオネアネクストドア 最近、著者は億万長者(特に 隣 多様性)彼らの富を子供の教育(私立学校、大学)に使うことになります。

彼らは、これは間違いだと言います。なぜなら、多額の金銭的な贈り物を受け取る子供たちは、そのお金に倹約しないからです。

倹約は、そもそも普通の勤勉な人々を億万長者にしたと信じられているものです。 したがって、子供たちに大きな経済的贈り物を与えることで、子供たちが億万長者になるのに役立つ要因の1つを子供たちから奪うことになります。

私はそのアプローチを信じています。 夫人。 PTはそれを固く信じています。 私たちが子供たちのために529の大学貯蓄プランで節約したお金は、より多くの補足になるでしょう。 現在、私たちは各子供のために月額75ドルを529の大学貯蓄プランに入れています。

いくつかの一時金といくつかの誕生日のお金で、私たちは大学の数学期で子供たちを助けることができるでしょう。

私たちは、子供たちが教育費に対していくらかの責任を負っているのを見るのを楽しみにしています。 彼らは働くこと、奨学金を使うこと、あるいは少額のローンを借りることによってこれを行うことができます(私は完全に反対しているわけではありません)

関連項目:お金について子供たちに教える[完全ガイド]

他のブロガー/親がしていること

私はブログの友人や読者の何人かに連絡を取り、次の質問をしました。

「現在、子供の大学教育のために529の大学貯蓄プランを使用していますか、または使用する予定ですか。 もしそうなら、なぜですか? そうでない場合、なぜですか?」

保存する感覚 –現在、赤ちゃんのための529の大学貯蓄プランはありません。 現在、彼が必要とする可能性のある予期しないものを購入するための小さな普通預金口座があります。 車の支払いが済んだら、退職後の貯蓄を増やして、彼のために大学の普通預金口座を開設します。 私はそれが来年のいつか起こることを期待しています。

クレジットは必要ありません –少なくとも今のところ、私は大学のために保存するために529を使用していません。 私には3人の子供がいて、子供1人あたり2,000ドルを教育貯蓄口座(ESA)に入れるために一生懸命働いています。 ある時点で、私が彼らのESAとすべての退職金口座に全額出資できるようになった場合、529を開くことを検討するかもしれません。

に関する記事を読む 大学のために保存するさまざまな方法、ESAを含みます。

壊れたから無料 –私たちは両方の子供たちのために州529の大学貯蓄プランを持っています。 NYSプランは、低料金で知られるヴァンガードによって管理されています。 計画には資金の良い選択もあります。 そしてもちろん、私たちは州税の休憩を取ります。 また、子供たちが大学にいるときにお金をどのように使用できるかという柔軟性も気に入っています。

ワイドオープンウォレット–子供の大学は私の退職前に来るべきではないと思うので、私は現在私の子供の大学のために貯金をしていません。 そして、私は私が望むほど退職のために貯蓄していません。 IRAを最大限に活用するときは、大学のために貯蓄を検討します。

ハッピーロック –現在はありませんが、私たちの子供たちは若いです。 私たちはまだ子供たちのために大学をどのように扱いたいかを考えようとしています。 決定が下されると、529またはESAを使用します。 529を使用する場合、私はおそらく私の州(NJ)ではありません。 私は私たちの状況のためにトップのもののために50の取引を精査します。

債務計画なし –現在、子供の教育のために貯蓄するために529大学の貯蓄プランを使用していません。 私たちは実際、将来子供のためにお金を貯め始めたばかりです(現在はありません)。 将来的には529などの節約ツールを使用する予定ですが、十分に調査する時間がありませんでした。 それに加えて、私たちが今取っておいた金額はかなり少ないです。 金額が増えたら、口座を開設する方が理にかなっています。

予算はセクシーです –いいえ–ただし、まだ子供がいないからです)ただし、子供がいる場合は、確かに529の大学貯蓄プランに接続します。 そんなに研究したわけではありませんが、いつも素晴らしいことを聞いています。

Shauls –私たちはそれについて考えましたが、私たちは海外に住んでいるので(そして私たちの残りの人生を計画しているので)、子供たちがどこに学校に行くかを計画するのは難しいです。 しかし、私たちの状況は州で最も一般的ではありません。 私たちがどこかに住んでいて、かなり長い間そこにいるように見えたら、私たちはそれをします。 それは、たとえ最初の1年を終えたとしても、彼らのためにお金を片付ける良い方法です。 私たちは彼らの教育全体にお金を払うつもりはありませんが、彼らを始めるには十分です。 その時までに、うまくいけば、彼らは彼らを前進させるためにいくつかの健全な経済的習慣を身につけているでしょう。

投資のABC –正直なところ、資金を提供しているのは祖父母ですが、子供用にRESPアカウント(カナダの同等のアカウント)を設定しています。 子供の教育のためにいくらかのお金を節約するのは良い考えだと思いますが、私はそれをあまり優先していません。つまり、「持っていてよかった」ということです。

ムーラノミー –私は現在、息子の大学教育のために529を使用しています。 私は529を選びました。その理由は、その低コストの投資オプション、州の税控除、および税繰延成長のためです。 また、息子がお金を使い切らなければ、家族の他の人に送金できるのも気に入っています。

ロケットファイナンス –今は余裕がないので、子供用の529はありませんが、すべての子供に普通預金口座があり、予算から搾り出すことができる余分なセントを子供に入れています。

良い金融セント –私は現在、息子のために529の大学貯蓄プランを持っています。 投資オプションが私の州が提供するものよりはるかに優れていると感じたので、私たちは現在州外の計画を使用しています。 また、州の税制上の優遇措置を克服するのに十分な違いがあると感じました。

私のドルプラン –私たちは約20の529アカウントを持っているので、それは私を専門家にすると思います…。 ああ、いや、待って、多分中毒者。 🙂Upromiseの寄付にはアイオワプラン、2%キャッシュバッククレジットカードにはニューハンプシャープランを使用しています。 ウィスコンシン州の税控除計画と、オハイオ州の計画が私のお気に入りであるため、低コストのヴァンガードインデックス 資金。

見る Upromiseプログラムのレビュー.

フリーマネーファイナンス –はい、529があります。 どうして? おそらく私たちは財政援助を受けておらず、子供の大学のために貯金する必要があるからです。 私たちが参加している529も州を経由しており、毎年1万ドルの寄付を帳消しにすることができます。

読者J–まだ子供がいないので、あまりチェックしていません。 しかし、ジェシーは 節約されたペニー これを持ち出しました。 私は、現在の税金繰延プログラムに対して、週に変動金利で1枚のCD /普通預金の計算を行うことをお勧めします(最近急落しているが、最終的には戻ってくるはずです)。 新しい政策立案者によって状況は変わる可能性があります。

より一般的な529大学貯蓄プランの質問

529の大学貯蓄プランを使用した教育費の節約に関して、読者から微妙な質問がありました。 以下にいくつかお答えします。 うまくいけば、これによりアカウントがより快適になり、子供の大学教育のためのアカウントへの資金提供を開始できるようになります。

1. 子供が大学に進学しない場合はどうなりますか?

貯蓄と貯蓄からの収入は常にあなたのお金です。 寄付者であるあなたは、常に資金の管理を維持します。 受益者(あなたの子供)はコントロールできません。 受取人はいつでも(通常は年に1回)切り替えることができます。

したがって、最初の子供が資格のある教育機関に行かない場合は、プランの受益者を別の子供、自分、または誰にでも切り替えることができます。

一例として、2人目の女の赤ちゃんを世界に迎えたとき、私たちはすでに529の大学貯蓄プランを開いていました。 当時、彼女は生まれていなかったので、別の受益者が必要でした。

私たちは妻を一時的な受益者として選びました。 しかし、彼女が生まれたとき、その正当な所有者である私たちの新しい女の子に口座を譲渡する時が来ました。 そのプロセスがオハイオ州の計画とどのように連携するかを次に示します。

アカウントの名前を単に変更することはできません。 まず、CollegeAdvantageで(同じアカウント所有者を使用して)まったく新しいアカウントを開き、最初のアカウントから2番目のアカウントにアセットを転送する必要があります。

オンラインアカウントアクセスを使用してこの転送を完了することはできません。 このCollegeAdvantageフォームページからPDFフォームをダウンロードして記入し、CollegeAdvantage(PO Box 692196 Cincinnati、OH 45269)に郵送する必要があります。 このフォームの使用方法の説明は、このCollegeAdvantageアカウント変更情報ページにあります。

フォームに記入するには、口座名義人と現在の受取人の情報が必要です。 また、新しい受取人の情報(SSNを含む)も必要になります。 次に、一部の金額のみを送金し、投資を変更し、EFT情報を変更するオプションがあります。

最後に、署名保証を提供できる人の前でフォームに署名する必要があります。 これは公証人とは異なります。 しかし、銀行でこれらの保証の1つを取得できるようです。

2. 送金先の人がいない場合はどうなりますか?

教育支出のために資金を使用しないことで没収される可能性があるのは、資金の税金の節約と、節約による収入の10%のペナルティだけです。

例として、次のようにしましょう。

- あなたは今$ 50,000を529大学の貯蓄プランに預けています。

- 18年早送りすると、あなたの資金は60,000ドルの価値があります。 あなたは$ 10,000を獲得しました!

- あなたの子供が大学をスキップすることに決めたとしましょう。

- これらの資金を引き出してTwinkiesで自分で使用する場合、10,000ドルは税金とペナルティの対象となります。

- おおよそ、連邦政府に3,000ドルから4,000ドルの借金があります。 60,000ドルのうち約56,0000ドルで立ち去ります。

ただし、子供が障害者になったり、死亡したり、奨学金を受け取ったりした場合は、10%のペナルティを免除することができます。

3. 私の子供が大学への奨学金を取得した場合、529の大学貯蓄プランの資金はどうなりますか?

私が上で言ったように、あなたは一般的にいくつかのオプションがあります:別の受益者に転送して彼らにそれを与える、座って 別のオプションが利用可能になるまで資金を引き出すか、ペナルティなしで資金を引き出します(あなたはただ支払う必要があります 税金)。

ただし、子供が奨学金を取得した場合、ペナルティは免除されます。

4. 子供ごとに個別の529アカウントを開設する必要がありますか、それともアカウントを1つだけ持つ必要がありますか?

はい、子供ごとにアカウントを開きます。 私の知る限り、口座からの資金の受益者は1人だけです。

5. ペナルティの有無にかかわらず、緊急時に529の大学貯蓄プランの資金を引き出すことはできますか?

通常、プランの資金は完全に管理できます。 理由を問わず、いつでも資金を引き出すことができます。 ただし、前述したように、貯蓄からの収入には税金と罰金が課せられます。 ペナルティを免除されることを私が知っている困難なルールはありません。

6. 529の大学貯蓄プランの資金を引き出す必要があるのは何歳またはいつですか。

通常、引き出しには年齢や時間制限はありません。

7. 529大学の貯蓄プランは、私の子供たちの巣の卵基金として機能することができますか?

教育費以外の目的で529大学の貯蓄プランを使用することは、プランの非効率的な使用になります。 緊急貯蓄を隠しておく場所を探している場合は、FDICの保険付き高利普通預金口座または仲介口座を検討してください。

8. CPA、CFPに相談して、自分が取り組んでいる計画を理解する必要がありますか?

これはお勧めしますが、絶対に必要というわけではありません。 529の大学貯蓄プランを開くことに自信がない場合は、有料の金融専門家にアクセスして、大学の貯蓄オプションの全範囲を理解してください。 Coverdell ESAのように、状況に適したオプションが他にもあります。

プロとの協力を検討するもう1つの理由は、各州の計画と税務上の影響があなたの決定に影響を与えることです。 時間をかけて、計画している計画を調べてください。 計画のガイドラインを読んでください。 州の計画管理者に電話して、説明してもらいます。

529の大学貯蓄プランは実際に機能しますか? 統計を見てみましょう

あなたはあなたの心の後ろにそのしつこい質問があるかもしれません、

「私の子供がx年で大学に進学するとき、これは本当に手頃な価格にプラスの影響を及ぼしますか? (つまり、これは私の子供に利益をもたらすために本当にうまくいくでしょうか?)」

529大学の貯蓄プランが与える影響と、上記の厄介な質問をどのように落ち着かせることができるかを見てみましょう。

マクロレベルでは、529の大学貯蓄プランが人気を集めていることを私たちは知っています。 ただし、米国の大学生への影響はまだ非常に小さいです。 現在、多くの人が使用していません。

それだけ 約5%(または140万) 米国の大学生のうち、2011年には、大学教育の一部を支払うために529の大学貯蓄プランを実際に使用しました。

ですから、あなたと私は529の大学貯蓄プランを知っていて使用していますが、今日大学に行く子供たちの両親は、それらについてあまり知らなかったか、わざわざそれらについて学び、使用しませんでした。

あなたが平均的なバランスを見るとき、それは良くなります。 2018年には、その数は約$ 24,153です。 ほとんどの大学では、4年間はそれで十分ではありませんが、529の大学貯蓄プランを持っている人々が深刻な貯蓄を行っていることの証拠です。

529大学貯蓄プランの成功の可能性を高める

私たちの質問に戻りましょう:529大学の貯蓄プランは本当に私の子供に利益をもたらすのでしょうか? 自分で質問に答える際の3つの要素は次のとおりです。

- 私の子供が高校を卒業するとき、大学の費用はどのようになりますか?

- 私の貯蓄は十分ですか、それとも私の貯蓄の見返りは十分ですか?

- 私の529の大学貯蓄プラン資産は、私の子供が受ける財政援助を減らしますか?

最初の2つの要素はある程度制御できます。 そして3番目はおそらく心配することはあまりありません。

大学の費用の管理

個々の大学の実際の費用を管理することはできませんが、より手頃な大学を選択することを受け入れることで、 私たちは自分の選択に柔軟性を保ち、子供たちが最も経済的に意味のある大学を選ぶことができます 卒業。

2030年までに、私立大学に通うのに25万ドルかかる可能性がありますが(クレイジー)、公立大学はおそらく10万ドルかかるでしょう。 まだ正気ではありませんが、それは選択がもたらす大きな違いを示しています。

そして、あなたの子供がコミュニティカレッジで2年間やる気があるなら、その価格はさらに下がる可能性があります。 チェックアウト ヴァンガードの大学の費用計算機 あなた自身の予測をするために。

関連している: のおすすめを読む 最高の大学の学位 取得するため。

529の大学貯蓄プランの貯蓄とリターンの管理

529の大学貯蓄プランに向けて毎月どれだけ貯蓄するかを確実に制御できます。 毎月少量であっても、かなり大きな影響を与える可能性があります。 18年間で月額50ドル、期待収益7%で、純額は21,700ドルになります。 何年にもわたっていくつかの税金の還付またはボーナスを投資すると、その数ははるかに多くなる可能性があります。

株式市場の収益を管理することはできませんが、529大学内で投資を多様化することはできます。 お子さんが近づくほど大きなリスクにさらされないように貯蓄プラン 卒業。

だから、結論は もっと節約、多様化し、大学の選択に柔軟に対応し、100%をカバーすることについての期待を和らげます(とにかく望ましくないかもしれません...上記の億万長者に関する私の考えを参照してください)。

529の大学貯蓄プランの財政援助の影響の管理

しかし、その3番目の要因はどうですか? 529の大学貯蓄プランで貯蓄したものは、連邦教育支援にどのように影響しますか?

今FAFSAを見ると、529大学の貯蓄プランは、親が所有する投資資産と見なされているはずです。 これは、学生が受ける資格のある連邦学生援助の量に影響を与えます。 しかし、ほんの少しだけです。

ヴァンガードによると、財政援助における529の大学貯蓄プランの影響についての心配は根拠がありません。

親は一部の非退職資産(529大学貯蓄プランを含む)を除外することができ、含まれる529プラン資産は、最大5.64%の財政援助にしか影響を与えることができません。

したがって、529の大学貯蓄プランで25,000ドルを貯蓄していて、非退職基金を使用できない場合 除外(たとえば、現金が大量にあるため)、子供は1,410ドル少なくなります 財政援助。 それは大きな変化ではありませんが、529プランの使用をやめる理由にはなりません。

さらに、一部の私立大学は、援助パッケージを提供する際に529の大学貯蓄プラン資産を考慮に入れています。

私が行ったすべての突っ込みから、これは大学の影響による大学であるように思われるので、あなたの最善の策は彼らの方針を学ぶために大学と連絡を取ることです。 大学の選択に柔軟にとどまる理由はなおさらです。

ある家族が529の大学貯蓄プランをどのように使用したか

貢献元の多様化に関しては、529を含むハイブリッドアプローチを使用する人もいます。 前払い 計画と 節約 ほとんどまたはすべての大学の費用が手頃な価格になることを保証することを計画してください。 次に例を示します。

こちらが、最近大学を卒業した3人の母親であり、 キーナン&オースティン、P.C。. 彼女は、ハイブリッドアプローチを使用して、教育の節約でもう少しセキュリティを強化することを選択しました。

METを購入しました(ミシガン教育信託)12、11、8歳の3人の子供のための契約。 また、彼らが数歳のときに、529の貯蓄プランに資金を投入しました。 MET契約は授業料を支払い、529の貯蓄プランは部屋、ボード、本に支払いました。

MET契約ごとに$ 20,000.00を支払い、子供1人あたり平均約$ 40,000.00の授業料を支払いました。 最年長の529ドルに22,000.00ドル、中年の子供に21,000.00ドル、最年少の子供に18,000.00ドルを投入しました。 それぞれの子供が大学に入学するまでに、彼らはそれぞれ529の口座に約28,000.00ドルを持っていました。

プリペイドプランには長所と短所があることを忘れないでください。したがって、個々の州レベルでの529貯蓄プランと529プリペイドプランの違いを理解してください。 しかし、私はこのハイブリッドアプローチが好きで、正直なところ、考えたことはありませんでした。 プリペイドプランは一部の州でのみご利用いただけます。

CollegeBackerで529大学の貯蓄プランを5分で開く

所得税のない州に住んでいる場合、または何らかの理由で自宅の州のプランを使用したくない場合は、選択できるプランがたくさんあります。 各州が独自の計画を提供しているので、調査だけで十分に始めることができません。 そこで、CollegeBackerが登場します。

CollegeBacker 選択し、 529アカウントを開く 簡単。 最初から最後まで約5分で行くことができます。 あなた自身とあなたの子供についてのいくつかの質問に答えるだけで、CollegeBackerはあなたに最適なプランを提案します。 あなたが彼らの計画の選択と投資の選択に同意するならば、彼らはあなたの名前であなたのために口座を開設します。

それは重要なポイントです–529はあなたの名前にあります。 たとえば、Bettermentのように、証券会社に投資するのとは異なります。 CollegeBackerは、アカウントを開いて他の人と共有するのに役立ちます。他の人は資金を受け取りません。 管理下にあります。

また、CollegeBackerが物事の管理を支援しているかどうかに関係なく、アカウントに適用されるルールは同じままであることに注意してください。 最大の寄付、引き出し規則、および承認された資金の使用はすべて引き続き適用されます。

これは、CollegeBackerがどのように機能するかを説明するCEOへのインタビューです。

CollegeBackerチームの構築

529を選ぶのに助けを得るのが十分にクールではない場合、彼らの専門は、他の人を簡単に参加させて、両親が救うのを助けることにあります。 アカウントを設定すると、CollegeBackerで「チームを構築」できます。 これは、他の人を招待して子供の大学基金に寄付できることを意味します。

CollegeBacker お子様の大学のアカウントへの寄付を支援したい方に送信できる、簡単に共有できるリンクを提供します。 このリンクをクリックすると、家族はお子様の投稿ページに直接アクセスできます。また、そのギフトが時間の経過とともにどのように成長するかも示されます。 そのため、すぐに大きくなりすぎる贈り物を受け取る代わりに、子供は大学の資金を受け取ることができます。 これは、お子さんに別の成形プラスチックを渡す以上のことをしたい祖父母、叔母、叔父、親しい友人に最適です。

CollegeBackerの費用

CollegeBackerは無料です。 うん、無料。 これらは「支払い可能な額」モデルで実行され、1か月あたりの支払い額を0ドルから10ドルの間で選択できます。

529の大学貯蓄プランの開始を延期している場合は、今がその時です。 CollegeBackerはあなたを助けるためにここにいます、そして私は今日始めない理由を考えることができません。

ここからCollegeBackerを始めましょう.