2011年に発売され、 ウェルスフロント は、2019年2月の時点で115億ドル以上の運用資産を持つロボアドバイザーです。 ロボアドバイザーは、人ではなくロボットを使用して投資を支援する投資アドバイザリーサービスの一種です。つまり、かばん語のロボアドバイザーです。

それよりも少し複雑ですが、すべての実用的な目的のために、それはロボットです。 🙂

ウェルスフロントは、「最も税効果が高く、低コストで、手間のかからない投資方法」と自称しています。 彼らの提供は説得力があります。 原資産のファンド手数料に加えてわずか0.25%で、これは次のような場所からの低コストのETFです。 ヴァンガード、彼らはすべての面倒な作業を行い、コンピュータのメモリを使用してそれを行うことを忘れないでください。 なぜなら、それらはコンピューターによって実行されているからです。

おもう ロボアドバイザーは素晴らしいです 彼らは専門的なアドバイザリーサービスを提供しているので、少なくともバニラバージョン(またはコスモポリタン、氷を保つために) クリームのアナロジーは可能な限り正確です)、彼らはアドバイザーではなくアルゴリズムに依存しているため、大衆に-重い アプローチ。 多くの投資顧問は、運用資産の割合として支払われるため、投資する数字が6つ以上ない人と会うことはありません。 ロボットは抱擁以外は何も必要ないため、ロボアドバイザーはこれを行うことができます。

新機能を備えたWealthfrontは、他では見られないパーソナライズの側面を提供することで、他のパックとは一線を画しています。 アカウントを接続すると、Pathはあなたの情報に合わせたアプローチを提供します。

残りについては、誰がカーテンの後ろのアルゴリズムを決定しますか? そのために私たちは投資チームに目を向けます、そして彼らの投資チームは印象的で、彼らの最高投資責任者であるバートン・マルキール博士(ウォールストリートをランダムに歩く)とチャールズエリス(敗者のゲームに勝つ)、グリニッジアソシエイツの創設者。

目次

- ウェルスフロントが提供するもの

- 「ロボット」について

- ウェルスフロントの無料ファイナンシャルプランニング

- 大学の計画

- ポートフォリオクレジットライン

- ウェルスフロントの投資方法

- リスク許容度と資産配分ツール

- ウェルスフロント現金口座

- それはどれくらいしますか?

- あなたはこれを自分で行うことができますか?

ウェルスフロントが提供するもの

シンプルさと最適化。

すべてのロボアドバイザーは、それほど多くのメンテナンスをしなくても投資収益を約束します。 わずか500ドルの口座で、ウェルスフロントは大衆に投資顧問サービスを提供します。 投資可能な資産に5,000ドルを集めるのに何年もかかり、それが成長する間、バンガードのインデックスファンドに座っていました。 私は手数料をあまり払っていませんでしたが、税金の損失の収穫も得られませんでした(ええと、私は何年も後までそれについてさえ知りませんでした!)。

私は投資家としての私の仕事を2つの主要な仕事であると考えました。

- 資産配分を決定して確立し、そして、

- 定期的にポートフォリオのバランスを取り直してください。

ウェルスフロントは、資産配分を確立するためのリスク許容度に関する質問票に回答してもらうことで、最初のタスクを実行します。 次に、そのロボットは魔法を使って適切な資産を蓄積し、最初にリスク許容度に最適な割り当てを取得します。

継続的なサービスとして、リバランス、税務上の損失の回収、配当の再投資、および収益に追加できるが、私たちが忘れがちなその他すべての小さなタスクを処理します。 そこで、最適化が役立ちます。

「ロボット」について

コンピューターは、コンピューターを設計およびプログラムする人と同じくらい優れているので、この投稿では「ロボット」とよく言いますが、 「ロボアドバイザー」)、ロボットを構築し、自動化された魔法を実行するための洞察を彼らに与える人々…彼らは間違いなく いいえ ロボット。

実際、彼らはバートン・マルキール博士が率いる博士号です。 彼らは投資チームで働くために博士号だけを雇います。

ウェルスフロントの無料ファイナンシャルプランニング

Wealthfrontは、新しい無料の自動化されたファイナンシャルプランニングエクスペリエンスにより、ロボ競争からの脱却を開始しました。 以前はパスと呼ばれていましたが、これが自動化された名前です 財務アドバイス 彼らが作ったエンジン。

どなたでもご利用いただけます。

Pathは、収入、支出、投資などの個人データを取得する自動化されたファイナンシャルアドバイスエンジンです。 金融資産と将来の目標を達成する能力を予測します。 それは考慮に入れます 生活上の出来事、家を買って子供を産むように、それに応じてあなたの「道」を調整します。 また、これは、人間のアドバイザーの場合のように1年に1回、または四半期に1回ではなく、定期的に行われます。

これが彼らの簡単な説明ビデオです:

これは大きな付加価値であり、私が彼らの仲間とは見たことがないものです。

2018年12月にリリースされたWealthfrontは、ソフトウェアベースの財務計画を誰にでも無料で提供するようになりました。 これは、CFPを使用して通話をスケジュールするプレミアムサービスではありません。これは、ソフトウェア駆動型であるという点でロボソリューションです。 財務のスナップショットを取得し、さまざまなシナリオを調査してから、さまざまなトレードオフを確認できます。 計画を立てたことがない場合は、インタラクティブで計画を開始するのに役立つFinancial HealthGuideがあります。

大学の計画

大学の計画は、大学の計画という困難な経済的課題に向けてパスを適用する機能です。

ツールはシンプルです。大学を選択すると、子供が大学を始めるときに予想されるリアルタイムの費用(授業料、部屋代、食費、本など)が計算されます。 大学を変更すると、データが更新されます。 次に、外部データを使用して、既存のウェルスフロントデータに基づいて、どの程度の学資援助が得られるかを把握します。 次に、節約したい金額(退職など)を選択するだけで、さまざまな数値を試して、それらが計画にどのように影響するかを確認できます。

彼らはどのように財政援助を理解しますか? それが秘訣です。ウェルスフロントとの連絡先であるケイトに聞いたところ、彼女は次のように説明しました。

パスは、統合された中等教育後教育データシステム(IPEDS)データベースに接続します。これは、大学自体が提供する実際のデータの公式ソースです。

大学機関の大多数は、IPEDSデータベースから取得できる連邦法の形式を使用していますが、アイビーリーグの大学の多くは機関法を順守しています。 制度的方法の財政援助を計算するために使用される方程式は公開されていませんが、私たちはあなたのためにこれを理解するためにトップの機関と話をすることに時間を費やしました。

つまり、選択した学校、学資援助の公式に基づいてカスタマイズされた学資援助の見積もりが得られます。 その学校のために、そしてあなたの子供が始まる年までのあなたの世帯のための将来予測された収入と資産 カレッジ。

わお。 それは良い。

ポートフォリオクレジットライン

2017年初頭にリリースされたもう1つの新機能は、Portfolio Line ofCreditと呼ばれます。 $ 100,000以上の個人または共同アカウントをお持ちの場合は、アカウントの現在の価値の最大30%の現金をリクエストでき、1営業日以内に送金されます。

あなたのポートフォリオは信用枠になります。 (そのため、名前が付けられました!)

金利はあなたの口座の価値に依存します(料金表&

定義):

| 課税対象のウェルスフロント口座の純預金と市場価値の合計の大きい方 | 年利はあなたの好意で最も近い0.05%に切り捨てられます |

|---|---|

| $100,000 – $499,999 | 実効フェデラルファンド金利+ 3.60% |

| $500,000 – $999,999 | 実効フェデラルファンド金利+ 2.85% |

| $1,000,000+ | 実効フェデラルファンド金利+ 2.35% |

彼らの金利は ホームエクイティクレジットライン (技術的には証拠金貸付商品であり、従来のローンではないため)また、手数料がかからないため、さらに安価です。 また、通常のローン商品とは異なり、信用調査や月々の最低支払いはなく、ローンはポートフォリオ内の資産によって保護されます。

ウェルスフロントの投資方法

ウェルスフロントは、上場投資信託(ETF)を通じて資金を投資し、IRAや信託などのさまざまな種類の口座を提供しています。 アカウントの種類によって、アクセスできるアセットが決まります。

すべてのアカウントは、米国株式、外国株式、新興株式、配当株式、米国国債、および財務省インフレ保護証券(TIPS)にアクセスできます。 退職金口座は、社債、新興債券、および不動産にもアクセスできます。 課税対象のアカウントは、天然資源と地方債にアクセスできます。

これらの資産に加えて、PassivePlusと総称される一連の税効果の高い製品があります。 これらには、減税ハーベスティング、株式レベルの減税ハーベスティング、スマートベータおよびリスクパリティが含まれます。

彼らの 「毎日の」減税収穫 機能はゲームチェンジャーです。 税務上の損失の収穫 敗者を売却し、キャピタルロスを獲得し、同様のものに再投資する戦略ですが、 30日以上実質的に同様の投資を行い、その後、より低い税金で元の敗者に再投資します 基礎。 彼らが最初にこれを提供したとき、彼らは堅実な年までにそれを提供した最初の一人でした。 (多くの場合、イノベーションの最前線にいます…他の機能よりもはるかに早く機能を展開することがよくあります)

彼らの 「株式レベルの減税ハーベスティング」サービス は本質的に独自のインデックスファンドの巧妙な名前です。彼らはWF500(Wealthfront 500)を作成し、S&P500株を直接購入しています。 これをS&P 500以外の小規模企業のETFと組み合わせると、取引手数料やインデックスの変更に対応する作業なしでインデックス投資を行うことができます。 FWIW、従来のアドバイザーは通常、5,000,000ドルになるまでこれについて考えさえしません。

1940年の投資会社法は、インデックスファンドとETFが実現損失を投資家に渡すことを禁じています。 損失は内部で利益を相殺するために使用できますが、税金を削減するために、ウェルスフロントはこのサービスを使用してインデックス会社への直接投資を提供します。 税金は手数料よりも収益に食い込む可能性があるため、これはそれに対抗するために機能する機能です。

彼らは基本的にあなたの投資口座を投資信託に変えました。AUMのわずか0.25%です。

彼らは、既存のスマートベータETFを改良したスマートベータを提供しています。 彼らは、株式レベルの減税と組み合わせた多要素投資戦略を実施しました 収穫。これにより、既存のスマートベータETFにはない税効率が向上します。 これは、$ 500,000以上のユーザーに提供されますが、それ以上の追加費用はかかりません。 0.25%の手数料。

リスクパリティは$ 100,000を超えるアカウントで利用可能であり、リスクを使用して資産配分を決定する資産配分手法です。 スマートベータは、課税対象の投資が500,000ドルを超えるアカウントで利用でき、 ポートフォリオの米国株価指数内の証券をさらに重み付けすることにより、リターンを増やします インテリジェントに。

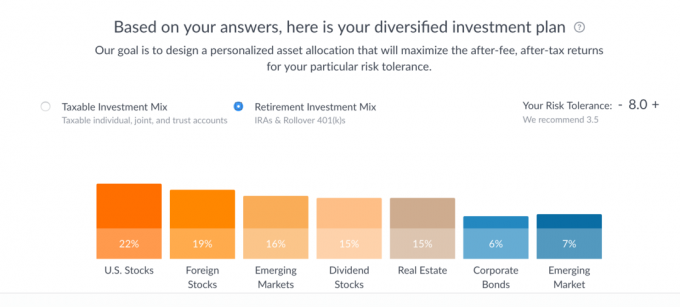

とても簡単です。 7つの質問のリスク許容度アンケートに回答するのに数秒かかり、この投資計画が明らかになりました:(あなた 個人情報を入力せずに自分でこれを行うことができます。これを操作するためにメールを要求したり要求したりすることはありません。 道具)

各カテゴリーの下に、3つの主要なETFがリストされています。 理論的には、これらの割り当てを直接購入することができます。

各バーをクリックすると、次のような内訳が表示されます。

リスク許容度スライダーを試して、割り当てがどのように変化するか(最大は10)を確認し、さらに課税対象投資ミックスと退職投資ミックスの違いを確認できます。 予測されるパフォーマンスがスプレッドであるのが本当に好きです。データをより正確に反映するため、よく描かれる1本の線ではありません。

ご覧のとおり、課税対象の投資は主にバンガードファンド(VTI ETF、VEA ETF、VWO)で構成されています。 ETF、およびVIG ETF)に加えて、「天然資源」用のState Street XLEETFおよび地方自治体用のiSharesMUB ETF 絆。 選択肢にカーソルを合わせると、選択したファンドを選択した理由が説明されます。

たとえば、ステートストリートXLEの場合、2つの選択肢に対する選択について説明します。

このカテゴリの3つの主要な選択肢は次のとおりです。

- XLE(ステートストリートエネルギーセレクトセクターETF)

- DJP(iPathダウジョーンズ-UBSコモディティインデックストータルリターンETN)

- VDE(Vanguard Energy ETF)

XLE対。 DJP

XLEとDJPはどちらも天然資源への投資エクスポージャーを提供しますが、XLEの費用比率は大幅に低くなっています。 また、XLEはDJPよりも取引量がはるかに多いため、(たとえば、減税ハーベスティングトランザクションの一部として)出入りが容易になります。 最後に、DJPは先物契約を使用する方法のため、コンタンゴと呼ばれる効果に対して脆弱であり、長期投資家にとっては破壊的である可能性があります。XLE対。 VDE

XLEとVDEはどちらも、主にエネルギーに焦点を当てて、天然資源への投資エクスポージャーを提供します。 XLEとVDEの費用比率もほぼ同じです。 ただし、XLEは取引量に大きな利点があるため、ウェルスフロントポートフォリオのデフォルトの選択肢として適しています。

ウェルスフロント現金口座

最後に、市場に投資されていない現金があり、Wealthfrontには現在2.57%を支払う現金口座がある場合があります。 最大$ 1,000,000のFDIC保険. このアカウントは無料の計画サービスと統合されているため、計画の可視性を失うことはありません。

それはどれくらいしますか?

ウェルスフロント 手数料やアカウント維持手数料は請求せず、代わりにアカウント管理手数料に依存します。 アカウント管理手数料は資産の0.25%ですが、最初の$ 5,000は無料で管理されます。

これは、平均0.12%の基礎となるETFによって請求される料金に加えてです。

あなたはこれを自分で行うことができますか?

もちろん、誰でも自分で何でもできます。 しかし、大きなトレードオフは、あなたの時間、あなたの専門知識のレベル、そしてこれらの動きがあなたにどれだけの費用がかかるかということになるでしょう。 Wealthfrontには、一流のソフトウェアと自動化、見事なPh。Dがあります。 偉大な人の一人が率いる投資チームは、低コストです。

バンガードファンド(または同様のもの)に完全に投資している場合は、すべてのファンドとETFの取引が無料であるため、無料でリバランスできます。 あなたはまだバランスを取り直し、損失の収穫を課税することを忘れないでください。

私が彼らのサービスの欠点を考えようとしたとき、私が考えることができたのはいくつかだけでした。 1つ目は、端株を所有できないため、アカウントに未投資の現金が少量あることです。 彼らはまたあなたの口座に現金として予想される年会費を保持します。

部分的な株式を購入できないため、100%投資されていない可能性があります。 ほとんどのETFは30ドルから100ドルの増分で取引されるため、投資されていない部分の一部が少なくなります。 (マイナーな欠点ととにかく直面するもの)投資が配当を支払うので、それらは 常にあなたの現金準備を監視し、あなたが最小値を満たしたときはいつでもあなたを市場に出します 株価。

また、大口残高の手数料も割引されません。 10,000ドルを投資しても1,000,000ドルを投資しても、0.25%の手数料は同じです(技術的には、最初の5,000ドルは無料で管理されますが、私が言っていることを理解できます)。 より高い残高でより多くのサービスにアクセスでき、それらはすでに最も低コストのサービスの1つですが、それを覚えておいてください。

最後の1つは、資産配分に同意したかどうかでした。 私の割り当てを設定する1つの数に到達するための7つの質問は…短いようでしたか? 繰り返しになりますが、それらの割り当ては現代ポートフォリオ理論に基づいており、一流のボードがあり、 投資は複雑であってはなりません…それで私は何について不平を言っているのですか。 🙂

Wealthfrontを使用している場合は、Wealthfrontの使用経験についてお聞かせください。

ウェルスフロント

全体

9.0/10

強み

- 毎日の税務上の損失の収穫

- 自動リバランス

- 自動配当再投資

- 低価格

- 最低額が低い($ 500)

弱点

- 直接投資の最低額が高い

- 端株なし

- 大きな残高割引はありません