私が最初に手に入れたクレジットカードはAT&Tユニバーサルカードでした。私の母校であるカーネギーメロン大学のドハティホールの外に誰かがテーブルを持っていたからです。 私もTシャツを手に入れたのかもしれません。

カードの最大の魅力は? 私が収入のない新入生としてそれを得ることができたという事実(男は私に給料のために私の授業料を置くように言った…私はそれが合法ではなかったとかなり確信している)。

百万年早送りすると、私はそのカードをもう持っていません(それはもう存在しませんが、しばらくの間、あなたはまだアプリケーションを見ることができました そのためのページと毎分35セントの国内通話の素晴らしいオファー!)代わりに、 シチュエーション。 とにかく、すべてのカード(そのうちのいくつかは机の引き出しにあります)全体の「クレジット制限」の合計は10万ドルを超えています。

どうやってそんなに多くの信用を得たのですか? 単純。 もっとお願いしました。

そして、尋ね続けました。 そして尋ねる。

あなたもより多くのクレジットを得ることができます、あなたがしなければならないのは尋ねるだけです!

なぜあなたはこれをするのですか? できる あなたのクレジットスコアを改善する. クレジット使用率はクレジットスコアの主要な要素であり、クレジット使用率は単純な数学計算です。使用された合計クレジットを使用可能な合計クレジットで割ったものです。 クレジット制限を増やすと、合計クレジットが増え、使用率が低下します。

クレジットカードを取得してクレジット制限を引き上げる方法は3つあります。

- 待って –クレジットを使用して支払うことができることを示すと、カード発行者は自動的にクレジットを増やします。 しかし、あなたは物事が起こるのを待つタイプではないので、他の2つについて話しましょう。

- 電話で聞く –背面のカスタマーサービス番号に電話して、人間への道を進みます。 次に、信用照会なしで信用限度を引き上げるプロセスについて質問します。 これは常にオプションですが、実際に自分でこれを行ったことはありません。

- オンラインで質問する –ほとんどすべてのクレジットカード発行者は、オンラインでクレジットラインの増加を要求する方法を持っています。 コールセンターのカスタマーサービス担当者はお金がかかりますが、コンピューターはお金がかかりません。 これは私がいつもやってきた方法であり、これが私がお勧めする方法です。 電話で人間に連絡するよりも早くクレジットラインを増やすことができます。 たとえばChaseのように、電話をかける必要のある発行者がいます。

これをオンラインおよび電話で行う場合、それはあまり明白ではありませんが、信用報告書の要求なしで増加を取得したいと考えています。 特に電話で疑わしい場合は、増額リクエストに信用調査が必要かどうかを尋ねます。 含まれている場合は、リクエストを送信しないでください。 わからない場合は、リクエストを送信しないでください。 転ばぬ先の杖。

以下にCiti、CapitalOne、American Expressのスクリーンショットを示しますが、各発行者は同じ基本フローに従います。 アカウントの与信管理領域を見つけて、与信限度額の引き上げを要求します。 リクエストページで、発行者が いいえ あなたの信用局に問い合わせを開始するか、あなたの信用報告書を要求してください。

これはとても重要です。

「即時承認」や「自動」などの言葉を探す必要があります。つまり、コンピューターは、目の前にある数字に基づいて決定を下します。 手動によるレビューまたは信用調査が必要な場合は、停止してください。 その難しい調査は、増加のプラスの効果を否定する以上のものになるでしょう。

疑わしい場合は、リクエストしないでください。

目次

- シティ

- キャピタルワン

- 追跡

- アメリカンエキスプレス

- 拒否とさらなるレビュー

シティ

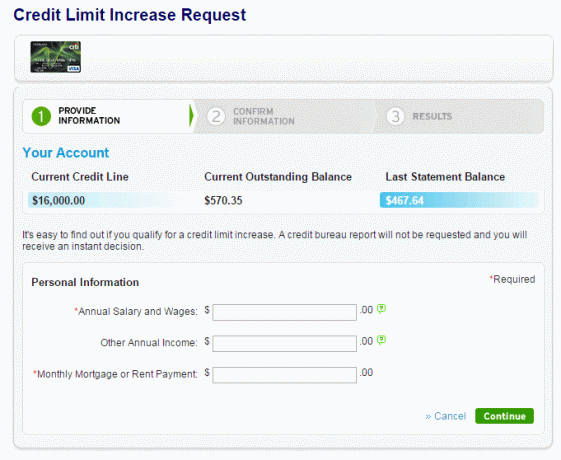

アカウントにログインして、をクリックします アカウント管理 トップメニューで。

下 残高移行、ライン&ローン、 クリック クレジットラインの増加をリクエストする.

表示される画面は次のとおりです。

2016年3月4日更新: この記事を最初に公開してから、クレジット制限の引き上げをリクエストしました。 シティは常にその他の年収を要求するとは限りません。これは1つの収入フィールドにすぎません。 残りのスクリーンショットは同じです。

ご覧のとおり、「信用局の報告は要求されず、即座に決定されます」と書かれています。

シティの場合、必要な金額を入力する必要はありません。 あなたの年収、あなたの住宅の支払い、そしてブームを入力するだけです!

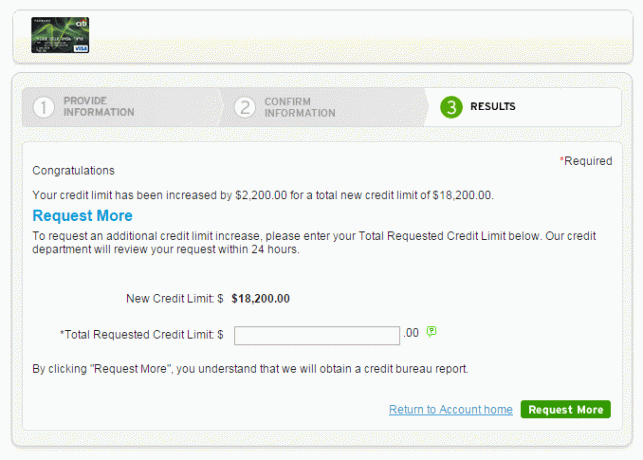

それは10秒かかり、私のクレジット制限はクレジットプルなしで$ 16,000から$ 18,200になりました。 リスクを伴わずにカードの制限が13.75%増加しました。

もっと頼むこともできますが、信用調査が必要になります。これには、信用報告書の厳しい問い合わせが含まれ、スコアが低下します。 制限にクレジット制限は必要ないので、やめます。

キャピタルワン

アカウントにログインしてカードを選択し、歯車のアイコンと「IWantTo…」メニュー項目を見つけます。

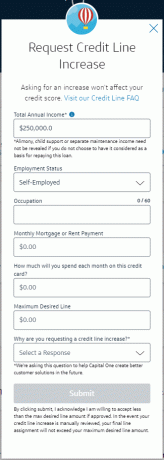

次のメニューで、左下を見てください オファーとアップグレード グループの場合、[クレジットラインの増加をリクエスト]が表示されます-それをクリックします。 これはポップアップするフォームです:

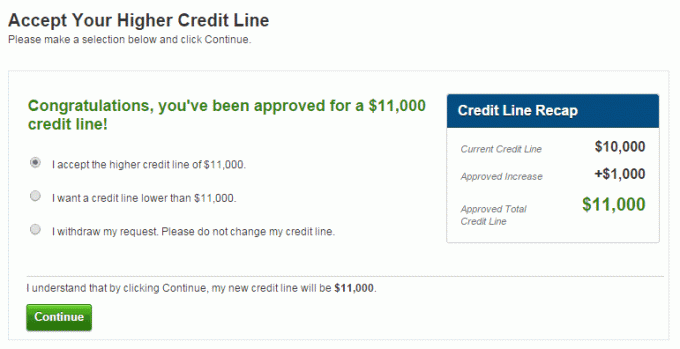

2021年5月、このカードの上限は11,000ドルでしたが、使用していませんでした。 私は2,000ドルの増額を要求し、4,000ドルの支出に使用すると主張しました。 承認が即座に行われる場合もあれば、レビューが必要な場合もあります。

私の場合、レビューが必要であることがわかりました(クレジットレポートをチェックして、どのような問い合わせが表示されたかを確認し、この投稿を更新します):

以前は、すぐに承認された場合、次の画面が表示されていました。

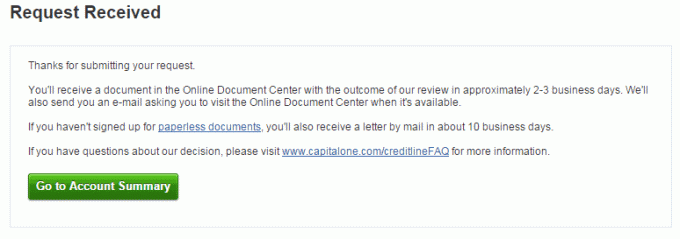

私は自分の情報を提出し、次のページ(図示せず)で確認し、ブームになりました!

10,000ドルのクレジット制限に対して1,000ドルの増加で、クレジットラインが10%増加します。

それらが私の2枚のクレジットカードだけだったとしたら、私の合計クレジットは26,000ドルから29,200ドルに増えたでしょう。 30秒間の作業で、合計制限を$ 3200(+ 12.3%)増やしました。

この最新のリクエストでは、2021年5月に、次の理由でリクエストが拒否されました。

- このアカウントの毎月の支出に対する最近の使用量が少なすぎます

- このアカウントの既存のクレジットラインの最近の使用は低すぎます

私はこのカードを使ったことがないので、どちらも正当な理由です–賢いです! 一部の発行者は決定にカードを使用しているため、増加を要求する前に必ずカードを使用してください。

追跡

オンラインでクレジット制限をリクエストしようとしましたが、今すぐ電話する必要があるようです。 それが新しい政策なのか、それともパンデミックだけが原因な政策なのかはわかりません。

アメリカンエキスプレス

アカウントにログインして、をクリックします プロフィール トップメニューで。 次のページで、サイドバーの[与信管理]をクリックします。

が表示されます 与信枠を増やす オプションで、続行する前に正しいアカウントを使用していることを確認してください。

American Expressでは、最初にカードの表面に4桁の番号を入力し、次に クレジットの合計額 あなたが欲しい。 前の2つについては、単に増加を要求し、それを見つけました。

拒否とさらなるレビュー

リクエストが自動的に受け入れられない場合があります。これは、リクエストして最近増加が許可された場合に発生します。 「最近」は、発行者の慣行に応じて、最短で6か月、最長で18か月になる可能性があります。

リクエストをさらに確認する必要がある場合、CapitalOneは次のように表示します。

この場合、Capital Oneは、3か月未満のアカウント、または過去6か月間にクレジットラインの増減を受け取ったアカウントを増やすことはありません。

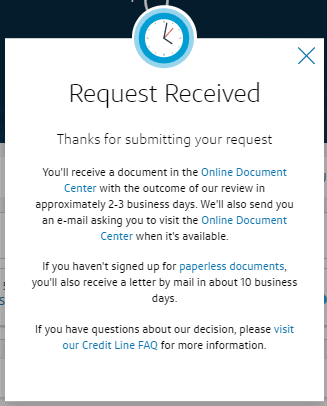

American Expressのウォークスルーで、私は実際に「さらなるレビュー」の通知を受け取りました。 クレジット制限の10%の引き上げをリクエストしたところ、次のメッセージが表示されました。

与信枠の引き上げのリクエストが送信されました。

7〜10日以内に書面による回答が届きます。

しかし、あなたの時間以外に、増加を求めて得られないことには費用はかかりません。

どのくらいの頻度でこれを行うことができますか? 発行者によって異なりますが、ほとんどの場合、6か月ごとに増加を承認するだけです。 また、カードを数か月以上、場合によっては60日以上持っている必要があります。 彼らはあなたのアプリケーションに基づいてあなたにクレジットラインを与えたばかりです、彼らはあなたにもっと与えることを決定する前にあなたがそれでどのように振る舞うかを見たいと思っています。 各発行者は、サイトのFAQでこの質問に回答します。

時計仕掛けのように半年ごとに増額を要求する人もいます。 私はそれほど勤勉ではありません。覚えているときは尋ねます。通常、私たちが定期的に使用するカードでは年に1回であり、そうでないカードでは決してうまくいきません。

これを定期的に行いたい場合は、6か月ごとに増加を要求するように通知するカレンダー通知を作成することをお勧めします。

時間が経つにつれて、あなたの限界は忍び寄り、あなたもあなたが必要とするよりもはるかに多くの信用を持つというアメリカンドリームを生きることができます。 (これは、 キャッシュレス社会!)

彼らが問い合わせをした場合はどうなりますか? 難しいお問い合わせの場合は、約12か月間クレジットスコアが1桁下がることを期待してください。 まるで新しいクレジットカードを申請したかのようです。 難しい問い合わせはあなたに数ポイントの費用がかかりますが、影響は1年後に治まります。 あなたの信用が今より高いほど、落ち込みは大きくなります。

過去6か月間増加を求めていない場合は、今すぐ試して、見つけたものを報告することをお勧めします。

あなたはこれをしましたか? あなたの合計クレジット制限とあなたのシステムは何ですか?