数年前*、私はいくつかを購入しました(投資しましたか?) シリーズI貯蓄債券. それは重要な金額ではありませんでしたが、私はそれがどのようなものかを見たかったのです。

シリーズI貯蓄債券は、固定金利と年2回、5月と11月に調整されるインフレ率を持つインフレ調整済み貯蓄債券です。 何年にもわたってインフレ率が非常に低いため、多くの場合、インフレ率は非常に低くなっています。

シリーズEEとシリーズIの債券の主な違いは金利です。 シリーズEEを使用すると、最初の20年間は固定金利が適用され、その後、金利を調整できます。 シリーズIでは、インフレ調整後のレート(技術的には、固定レートとインフレ調整後のレート)を取得します。 シリーズEE債には、もう1つの重要な違いがあります。それは、何があっても20年後に2倍になることが保証されていることです。 これは、3.5%の収益率が保証されていることを意味します。

(また、貯蓄債券からの利子は、州レベル以下では免税です)

貯蓄債券の現在価値を確認する

2012年、財務省は紙の債券の販売を停止し、完全に電子化されました。 その期間の後に債券を持っている場合は、おそらく、電子貯蓄債券の現在の価値を確認するために使用できるTreasuryDirect.govアカウントも持っています。 あなたの債券の価値を見つける最も簡単な方法は、ログインして見ることです!

それはばかげた答えですが、TreasuryDirectのログインの詳細を見つけることに拍車をかけるかもしれません。 🙂

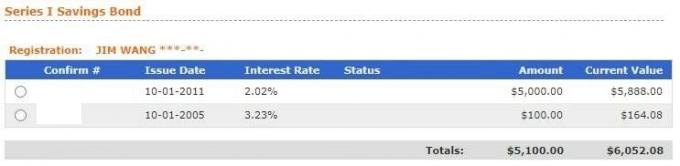

ログインすると、すべての債券がCurrentHoldingsの下に表示されます。

[貯蓄債券]をクリックすると、すべての債券が表示されます。

わかりにくいところがあります。シリーズI貯蓄債券の横にある円をクリックし、[送信]をクリックして、債券の項目を確認してください。

2012年以前の債券をお持ちの場合は、管理を容易にするために、電子債券に変換することを強くお勧めします。

紙の貯蓄債券を現金化する方法

あなたがあなたの紙の貯蓄債券を現金化したいならば、それは簡単です。 財務省は2012年以来紙の貯蓄債券を発行していないため、1年の期間をはるかに超えているため(最初の12か月以内に貯蓄債券を償還することはできません)、償還することができます。

5年前に債券を現金化した場合も3か月のペナルティがあります。これも、2012年以降、紙の債券を発行していないため、ここでも明確です。

紙の債券を銀行または信用組合に持っていくだけです。 物理的な場所のある銀行がない場合は、地元の銀行に電話して、顧客以外の銀行に現金化するかどうかを確認してください。

必ず持参してください:

- 紙の貯蓄債券、

- 運転免許証やパスポートなどの身分証明書、

- あなたが受益者である場合は、所有者の死亡診断書のコピー。

とても簡単です。

紙のボンドを電子ボンドに変換する方法

すべての債券は、財務省のオンラインポータルであるTreasuryDirectを介して管理できるようになりました。

このプロセスには3つのステップがあります。

- TreasuryDirect.govでアカウントに登録します。

- 「コンバージョンリンクアカウント」を作成します

- 紙の債券を変換し、変換リンクアカウントに入れます。

1. 登録。

2. 「コンバージョンリンクアカウント」を作成する

ログインして、トップメニューでManageDirectを探します。

次に、「コンバージョンリンクアカウントを確立する」を探します。これはこのあたりにあります(しばらく前に設定したため、私のアカウントはもうありません)。

変換リンクアカウントを作成するプロセスを実行します。これは、変換されたすべての債券を管理するために使用する(サブ)アカウントです。 これは、常に電子的であった債券を管理するために使用するアカウントとは別のものです。 私の場合、通常のアカウントはYで始まり、コンバージョンにリンクされたアカウントはJで始まります。

コンバージョンリンクアカウントにアクセスすると、右上を除いてすべて同じように見えます。 >>私の変換された債券 アカウント番号に続いて、メニューの「ManageDirect」をクリックします。

現在、[コンバージョンの管理]の下に、紙の債券を変換するオプションがあります。

3. 紙の債券を変換します。

「ペーパーボンドを変換する方法」をクリックすると、完全な手順が表示されますが、基本的には次のようになります。

- すべての債券を含めるための登録リストを作成します(裏面に署名しないでください!)、

- それらの債券をコンバージョンリンクアカウントに追加します(サインバックしないでください!)、

- 債券のマニフェストを印刷して財務省に郵送します(裏面に署名しないでください)。

- マニフェストとの絆を郵送してください。

いずれかの債券が完全に満期になると、メインアカウントに0%の債務証明書(C of I)が入力されます。

パトリオットボンドとは何ですか?

9/11以降、財務省はシリーズEE債の名前をパトリオット債と呼び始めました。 それらは、前面に「パトリオットボンド」と入力された紙のシリーズEEボンドであり、すべての実用的な目的のために、シリーズEEボンドです。

それらは他のすべてのシリーズEE債券と同様に扱われます。

貯蓄債券の現在価値を計算する方法

債券の大まかな詳細がわかっている場合は、それを調べるのではなく、計算するだけで満足できるかもしれません。

「私の貯蓄債券の価値は?」を知りたいと思うかもしれません。 しかし、登録や追加などを行うほどひどく知りたくはありません。 わかった。

貯蓄債券計算機を使用する方が速いです。

財務省にもこれがあります 非常に便利な貯蓄債券計算機 シリーズEE、シリーズI、シリーズE、および貯蓄ノートの値を計算するため。 それは求めます:

- 一連の絆 –したがって、EE、I、E、または貯蓄ノート

- 宗派 –これは債券の額面です

- ボンドシリーズ番号 –これはオプションです

- 発行日 – 1年だけを入力すると、その年の2月が想定されます

2005年9月に購入した100ドルの債券で、つま先をシリーズIの世界に浸しました。

私の100ドルの債券の価値は164.52ドルになりました。

(私がログインしたとき、値は$ 164.08として表示されました–十分に近いです)

[計算]をクリックすると、値が計算され、個々の行としてリストに追加されます。 右側の小さな青い[削除]ボタンをクリックすると、これらの行を削除できます。 2001年に作られたように見えますが、うまく機能します。

債券の将来価値の計算方法

最も魅力的な債券の多くはインフレ調整済みであり、将来のCPIがどうなるかを知るのは難しいため、これは少し注意が必要です。 ある専門家に聞いてみると、インフレは歴史的に3%であると言われますが、別の専門家に聞いてみると、連邦準備制度はデフレのリスクがあるほど多くのお金を印刷していると言われます。

財務省直接計算機は、金利が設定されている限り、将来の価値を提供します。 たとえば、インフレ調整後の利率は年に2回変化するため、次の利率が変化するまでの債券の価値を見つけることができます。

それ以外の場合、それを計算したい場合は、仮定を立てて、毎月利息が発生する銀行口座のように扱う必要があります。

*この投稿を書いた後、最初の文の数年は実際には15年のようです!

あなたの絆は成熟しましたか?

債券が満期になり、それを現金化する場合は、同様のリスクプロファイルを持つものにそれを入れたいと思うかもしれません。 貯蓄債券ほど安全なものはありませんが、米国政府の十分な信頼と信用に裏打ちされているため、かなり近い投資がいくつかあります。

NS 安全な投資オプションをいくつか挙げてください ここでそれはあなたの状況に意味があるかもしれません。