あなたは投資のためにあなたの家でキャッシュアウト借り換えをすることを考えたことがありますか?

多くの人が持っています。

私は読者からまさにこの質問を受けました。

読者の質問

こんにちはジェフ、

あなたのビデオと教育ウェブサイトをありがとう!

お忙しい中、簡単な回答かもしれませんので、お時間を割いていただきありがとうございます!

あなたは誰かが投資するために彼らの家のエクイティのキャッシュアウトrefiを取ることを承認することを考えたことはありますか?

私は4%のVA 100%LTVキャッシュアウトrefiの承認を受けており、100kで遊ぶことができます。

ピアツーピア、ベターメント、ファンドライズ、S&P 500インデックスファンドの平均ROIは6〜8%であるため、このタイプのレバレッジは機能するようです。 でも、 これが私の主な住居です 明らかなリスクがあります。 また、100kを使用して、ここラスベガスで別の物件を購入し、100kの一部をダウンに使用して、物件を貸し出すこともできます。

ところで、私は住宅ローン以外は無借金で、緊急時に必要な場合は401kのローンから50kを利用できますが、貯蓄はありません。 これはおかしいと言われていますが、低金利の住宅ローンはインフレと戦うのが得意なので、活用に関する記事の中にはそうではないように見えるものもあります。

同じ質問をするかもしれない他の人がそこにいると確信しているので、私は応答と多分このトピックをカバーする記事またはビデオを大いに感謝します。

私の考え

しかし、質問に答えるのではなく 直接、戦略の長所と短所を紹介します。

最後に、私の意見を述べます。

投資目的のためのあなたの家のキャッシュアウト借り換えの長所

読者は、アイデアがおかしいと言われたと報告しています。

しかし、それは少数がないわけではありません 明確な利点.

非常に低金利で固定

4%の金利は確かに魅力的です。

読者が他のほとんどの資金源からこのような低金利でお金を借りることは非常に難しいでしょう。 そして、レートが上昇すると、彼は最高のレートに固定されている可能性があります 非常に 長い時間。

彼が両方を持っている限り 所得 と 仕事の安定性 支払いを実行するために必要な場合、ローン自体はかなり低リスクになります。

ここまでは順調ですね!

レバレッジファクター

ここでは、例としてS&P500インデックスファンドを使用してみましょう。

インデックスの平均年間収益率は 約10%.

さて、それは毎年の帰りではありません。 しかし、それはほぼ100年に基づく平均です。

読者が4%で$ 100,000を借りて、それを投資し、平均収益率を10%にできる場合、彼の年間純収益率は6%になります。

(実際には、ローンが償却されると、ローンに支払われている利息がなくなるため、スプレッドはそれよりも優れています。)

読者が今後30年間、年間平均10%のS&P 500インデックスファンドに100,000ドルを投資すると、次のようになります。 $1,744,937.それは読者に彼の借りた投資の17対1より良い利益を与えます。

すべてが計画どおりに進んだ場合、彼は 富豪 キャッシュアウトエクイティ戦略を使用します。

反論するのは難しいです。

投資の増加、債務の減少

これにより、戦略全体に次元が追加されます。 読者は投資のためのキャッシュアウト借り換えを行うことで億万長者の地位に自分の道を投資できるだけでなく 目的はありますが、30年の終わりに、彼の住宅ローンは全額支払われ、彼は再び無借金の家にいます。

彼の投資は100万ドルを超えるまでに成長するだけでなく、住宅ローンの30年間で、ローンはゼロまで自己償却されます。

何がうまくいかない可能性がありますか?

それが次にお話しすることです。

あなたの家のキャッシュアウト借り換えの短所

これは、 キャッシュアウト借り換え 投資目的であなたの家にいるのは面白くなります。

以上、要点は、 それが実に危険になるところ。

戦略が生み出すいくつかのリスク要因があります。

クロージングコストとVA資金調達手数料

新しい最初の住宅ローンを取ることの主な欠点の1つは クロージングコスト 関与。

借り換えを行うときはいつでも、通常、ローン金額の2%から4%の範囲で決算費用を支払います。

これには以下が含まれます:

- オリジネーション料金

- 出願料

- 弁護士費用

- 鑑定

- タイトル検索

- タイトル保険

- 住宅ローン税

そして他の約12の費用。

読者が$ 100,000の借り換えを行う場合、彼は$ 96,000から$ 98,000の現金しか受け取りません。

次に、VA資金調達手数料があります。

これは、ほとんどの場合に請求される住宅ローン保険料です。 VAローン 閉店時。 通常、新しいローン金額に追加されます。

退役軍人省の資金調達手数料は 新しい住宅ローンの金額の2.15%から3.30%.

読者が$ 100,000の住宅ローンを借り、VAの資金調達手数料を2.5%に設定した場合、彼は$ 102,500を借りることになります。

それでは…両方の決算費用の影響をVA資金調達手数料にまとめましょう。 クロージングコストが3%であると仮定しましょう。

借り手は現金で97,000ドルの純額を受け取ります。 しかし、彼は102,500ドルを借りています。 つまり、彼は97,000ドルを借りる特権に対して102,500ドルを支払うことになります。 これは5,500ドルで、現金収入の5.7%近くになります。

読者が新しい住宅ローンの非常に低い金利を取得したとしても、彼は依然としてローンの高額を支払っています。

投資の観点から、彼は彼のお金のほぼ6%の損失から始めています!

不確実な利益を追求する目的で、保証された損失を前払いすることはお勧めできません。

それはあなたが最初から負けている立場にあることを意味します。

住宅ローンの利子はもはや税控除の対象にはなりません

NS 減税および雇用法 2017年12月に可決され、2018年1月1日以降のすべての活動に適用されます。

税法にいくつかの変更がありました 不利 不動産貸し出しに。

以前の税法では、住宅所有者は、住宅の建設、取得、または改築にそのお金が使用された場合、最大100万ドルの住宅ローンに支払われた利子を差し引くことができました。 また、家とは関係のない目的で使用される最大$ 100,000のキャッシュアウト収益の利子を差し引くこともできます。

それは含まれる可能性があります 高利のクレジットカードの借金を返済する、の支払い 子供の大学教育、投資、さらには 新しい車を買う.

しかし、それは新しい税法の下で変更されたようです。

あなたの家とは関係のない目的のために$ 100,000を借りて、利子を差し引くことは具体的にはそうであったように見えます 新法により廃止.

今では広く想定されています 新しい最初の住宅ローンのキャッシュアウトエクイティも控除できなくなりました.

現在、法律はまだ真新しいものであり、解釈と改正の両方の対象となっています。 しかし、それが今のところです。

とにかく、キャッシュアウト利子控除を無意味にするさらに大きな障害があるかもしれません。

新しい税法の下では、標準控除額は12,000ドルに増加します(以前の法律の6,350ドルから) 単一の納税者、および夫婦の申告の場合は24,000ドル(以前の法律の12,700ドルから増加) 共同で。 (興奮しすぎないでください。個人の免税は排除され、標準の控除と組み合わされてより高い制限が作成されます。)

それの長短は、より高い標準控除レベルであり、とにかく住宅ローンの利子が控除される可能性ははるかに低いです。 特に、融資額が$ 100,000と低く、支払利息が$ 4,000以下の場合。

資金を使用してロボアドバイザーに投資する、S&P 500またはピアツーピア投資(P2P)

読者は、これらの投資が安定したリターンを提供しており、キャッシュアウトの借り換えで支払う4%をはるかに超えていることは正しいです。

少なくとも理論的には、彼が4%で借りることができ、たとえば10%で投資することができれば、それは簡単です。 彼は、事実上何もしなかった場合、年間6%の利益を得ることになります。 それは絶対に完璧に聞こえます。

しかし、ことわざにあるように、 見た目が良すぎて真実ではない場合は、おそらくそうです。

私はしばしばこれらすべての投資をお勧めします、 しかし、それらを取得するために債務が使用される場合はそうではありません。

それはゲーム全体を変えます。

投資を検討するときは常に、関連するリスクを考慮する必要があります。

過去9年間は、リスクに関する従来の見方を幾分歪めてきました。

たとえば、株式市場は9年連続で上昇しており、10%を超える修正はありません。 返品が自動であると人々が考える理由は簡単にわかります。

しかし、そうではありません。

はい、過去9年間はそうだったかもしれません。 しかし、さらに振り返ってみると、確かにそうではありませんでした。

市場は上下しているし、長期的に持ちこたえている限り先を行くのは事実だが、債務の状況は状況を変える。

特定の責任と不確実な投資収益のマッチング

彼は100%借りた資金で市場に投資するので、どんな損失も拡大されます。

Dot.comBustやFinancialMeltdownの間に起こったことのように、株価が50%程度下落すると、同様のクラッシュで読者が$ 50,000を失う可能性があります。

しかし、彼はまだ彼の家に10万ドルを借りています。

ここで人間の感情が浮かび上がります。 彼は借りたお金で遊んでいるので、そのような損失を被った後、彼がパニックに陥る可能性が高いです。

彼がそうするならば、彼の損失は永久になります–そして彼の借金もそうします。

彼が投資する場合も同じことが言えます ロボアドバイザー、または P2Pローン.

ロボアドバイザーのリターンは、S&P 500インデックスファンドと同じように、あらゆる点で株式市場に結びついています。 また、P2Pローンへの投資にはリスクがありません。

実際、ほとんどのP2P投資と貸付は、金融メルトダウン以降にのみ行われているため、同様の危機が発生した場合にどのように実行されるかは定かではありません。

これはどれも、節約された資本に基づく直接投資ではそれほど問題にはなりません。

しかし、投資資本が負債から来ている場合、特に100%の場合、それを無視することはできません。

特定の責任を不確実な投資利益と一致させることは意味がありません。

ラスベガスで投資不動産を購入するための資金の使用

多くの点で、これは読者が提供する最もリスクの高い投資プレイのように見えます。

表面的には、ほとんど論理的に聞こえます– 読者はより多くの不動産を購入するために、不動産に対して借りることになります。 それか どうやら 多くの意味をなすために。

しかし、もう少し深く掘り下げると、特にラスベガス市場は、前回の不況で最悪の打撃を受けたものの1つでした。

ピークからトラフまでのプロパティ値は、2008年から2012年の間に50%のオーダーで低下しました。 ラスベガスはしばしば 「アメリカの差し押さえの首都」.

私は、ラスベガス市場がこの結果を再び見る運命にあることを意味しているのではありません。

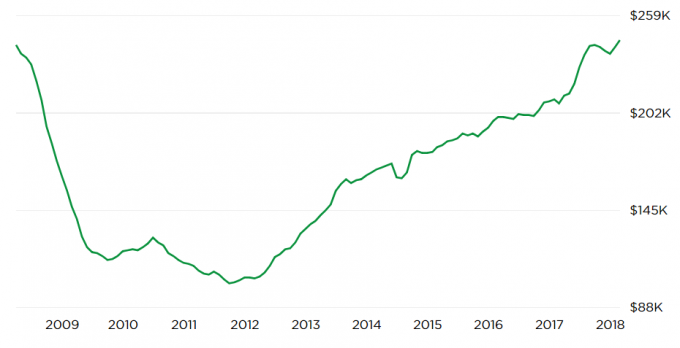

しかし、以下のチャートは Zillow.com 潜在的に恐ろしい開発を示しています:

チャートの逆U字型は、現在のプロパティ値が再びピークレベルに達したことを示しています。

それは私たちが答えることができない質問をもたらします- 今回は何が違うの? 最後のピーク後に価格が暴落した場合、それが二度と起こらないという保証はありません。

繰り返しますが、私はその結果を予測していません。

しかし、100%の負債でラスベガス市場に投資することを計画しているのであれば、それも無視することはできません。 前回の市場の暴落では、不動産の価値が下がっただけでなく、多くの不動産がどのような価格でもまったく売れなくなった。

ここでの悪夢のシナリオは、読者が投資の100%を失うという、2009年から2012年の景気後退の繰り返しです。 同時に、彼はまだ彼の家に100%のローンを持っています。 その時点では、家の価値以上のものであり、二重の危機の罠を生み出している可能性があります。

繰り返しになりますが、このアイデアは理論的には良いように聞こえますが、最近の価格の高騰に対しては確かに理にかなっています。

ただし、特にそれだけのレバレッジで投資している場合は、「最悪のシナリオ」を考慮する必要があります。

あなたの家を危険にさらす

私は一般的に投資目的で借金を使うことを勧めませんが、借金の源が家族の家屋敷である場合、私はさらに大きな問題を抱えています。

投資目的でお金を借りることは常に危険です。

しかし、あなたの家がローンの担保である場合、リスクは2倍になります。 あなたはあなたが行っている投資が酸っぱくなるかもしれないというリスクを持っているだけでなく、あなたはあなたの家を負けたベンチャーの危険にさらすでしょう。

彼が$ 100,000を全額投資したとしましょう。 しかし、レバレッジにより、その投資の正味価値は5年間で25,000ドルに減少しました。 それは十分に悪いです。 しかし、彼はまだ彼の家に10万ドルを借りています。

そしてそれは100%のローンなので、 彼の家は100%危険にさらされています。 投資戦略はうまくいきませんでしたが、彼はまだ責任を負っています。

お金が購入に使われると、それは二重の苦痛になります 投資不動産 あなたの国内市場で。

たとえば、ラスベガスの市場が金融危機の際と同様の打撃を受けた場合、彼は投資不動産だけでなく自宅の株式も失うことになります。

彼は、投資不動産と自宅の両方で負の資本を持っている状況に陥る可能性があります。 それは単なる悪い投資ではありません-それは認定された悪夢です!

それは彼を破産裁判所、または2つの不動産-主たる住居と投資不動産の差し押さえにさえ導く可能性があります。 読者の功績は、今後10年間はほとんど乾杯するでしょう。

現在、彼は自宅でのリスクはゼロです。

しかし、彼が100%キャッシュアウトした場合、 彼はそのゼロリスクを100%リスクに変換します。 家が住む場所として必要であることを考えると、これは取る価値のあるリスクではありません。

最終的な考え

戦略について、私は暖かく、曖昧な気持ちを持っていないと言えますか? 私がこの質問に出くわす長所よりも短所に重点を置いていることで、あなたはそれを理解していると思います。

素晴らしいアイデアだと思います 理論的には、 しかし、うまくいかないことが多すぎます。

これはおそらく良い考えではないと私に信じさせる他の3つの要因があります:

1. 他の貯蓄の欠如

準備ができた現金の源なしでこの種の高リスク投資スキームを引き受けるために、すべてのリスクを誇張します。

確かに、彼は自分の401(k)に対してローンを組むことができるかもしれませんが、それはさらに別の責任を生み出します。

それは返済される必要があり、それは彼の唯一残っている邪魔されていない資産(401k)に対するリーエンになります。

危機の際に流動性を維持するために彼がお金を借りなければならない場合、それは戦略が崩壊する前の時間の問題です。

2. 読者のリスク許容度

読者が何であるかわかりません リスク許容度 は。

これは、特に複雑な投資戦略を構築する場合に重要です。

彼がこれを考えているという事実そのものが、彼が高いリスク許容度を持っていることを示しているように見えるかもしれませんが、私たちは確信が持てません。 彼は楽観的な結果に基づいて予測を行っています。つまり、借りたお金で行った投資はプラスのリターンを生み出すというものです。

私たちが知らないこと、そして私が読者に考慮してもらいたいことは、彼が大きな逆転をどのように処理するかということです。

たとえば、彼がローンを進め、お金を投資し、最初の数年以内に20%または30%ダウンした場合、彼は夜寝ることができますか? それとも、彼は代わりに早期出口戦略を検討しますか?それは彼を永続的に弱体化した財政状態に置きますか?

これらは、投資家が現実の世界で直面する実際のリスクです。 時々、あなたはお金を失うでしょう。 そして、その結果にどのように反応するかによって、戦略の成否が決まります。

これは間違いなく 高リスク/高報酬 予定。 彼がそれを処理するリスク許容度を持っていない限り、始めさえしないのが最善です。

反対に、 リスク許容度があるからといって、成功を保証するものではありません。

3. マーケットピークでの購入

誰が言ったのかわかりませんが、市場はどこに行くのかと聞かれると、彼の答えは 「市場は上がるでしょう。 そして、市場は下がるでしょう。」

それは事実であり、すべての投資家が受け入れなければならないことです。

これは市場のタイミング戦略ではなく、現実を認識することです。

問題は次のとおりです。 金融市場と不動産の両方が過去9年間着実に上昇しています(ただし、不動産の場合は少し少ないかもしれません)。

遅かれ早かれ、すべての市場は逆転します。 これらの市場もそうなるでしょう。

読者が、絶対に最悪の時期になる可能性のある投資を活用するためにお金を借りているのではないかと心配しています。

皮肉なことに、市場が暴落した後の投資への借り入れ戦略は、リスクがはるかに低くなります。

しかし、その時点では、誰もがあまりにも怖くて、誰もそれをしたくありません。 市場のピーク時だけです 信じる 投資市場には、投資のための100%住宅ローンなどを真剣に考えているリスクはありません。

結局、読者の戦略は非常に良い考えかもしれませんが、タイミングは非常に悪いです。

最悪のシナリオ:読者が差し押さえで家を失う

これは私にとって取引を封印するものです。 投資のためにあなたの家でキャッシュアウトの借り換えをすることは間違いなくリスクの高い戦略です。

あなたが億万長者である頭、あなたがホームレスである尾。

それはリスクだけではありません それは深刻なリスクです。 読者にも家族がいるかどうかはわかりません。

たとえその見返りがそれほど高くても、家族がその立場に立つことを勧めることはできませんでした。

読者から提供された事実に基づいて、100%以上のレバレッジ、つまり彼の家の100%のローン、そしてキャッシュフローの問題が発生した場合の追加の(401k)債務を調べています。 それはあなたを金持ちにするか、貧しい家に連れて行くような種類の借金です。

読者が無借金の家を持っていて、家以外の借金がなく、401(k)で少なくとも100,000ドルを推測できることを考えると、彼は現在かなり堅実な状況にあります。 彼の家に対して100%のローンを取り、緊急時に401(k)ローンに頼ることで、1、2年以内にその状況を変えることができます。

キャッシュアウトの借り換えには反対することをお勧めします。

あなたの意見は何ですか?