פיננסים מבוזרים - הידוע גם בשם DeFi - נמצאים בחזית רוב החדשנות המתרחשת בעולם הפיננסי כיום. נבנה באמצעות טכנולוגיית בלוקצ'יין, הוא מאפשר לצרכנים לגשת לרבים מאותם שירותים כמו במערכת הפיננסית המסורתית אך עם יותר שקיפות ונגישות.

וככל שהנוף הפיננסי משתנה, זה ייצור אפילו יותר שירותים. באמצעות חוזים חכמים וארכיטקטורת DeFi הבסיסית, תוכלו ללוות כסף, להשקיע, לקנות ביטוח ועוד.

אבל איך DeFi בעצם עובד? המשיכו לקרוא כדי לגלות את המאפיינים המרכזיים של מימון מבוזר, השימושים בו והסיכונים שבו.

מה זה DeFi (פיננסים מבוזרים)?

DeFi היא מערכת פיננסית חלופית שנוצרה באמצעות טכנולוגיית בלוקצ'יין. הוא עוקף מתווכים כמו בנקים ומוסדות פיננסיים אחרים המשמשים כשומרי סף.

DeFi מאפשר לצרכנים לעשות הרבה מאותם דברים כמו עם המערכת הפיננסית המסורתית אבל בצורה שקופה יותר. הוא פועל בעיקר באמצעות חוזים חכמים, שהם הסכמים אוטומטיים שמתבצעים בעצמם לאחר שהתקיימו תנאים מסוימים.

במה שונה DeFi מפיננסים מסורתיים?

במובנים רבים, DeFi משכפל מערכות פיננסיות מסורתיות. אבל היא מסתמכת על טכנולוגיה, לא על מוסדות פיננסיים, כדי להקל על עסקאות.

DeFi מאפשר לך לעשות הרבה מאותן פעילויות כמו במערכת פיננסית מסורתית, כולל:

- השקעות

- שולחים כסף

- שְׁאֵילָה

- הַשׁאָלָה

- חִסָכוֹן

בעוד ל-DeFi ולפיננסים המסורתיים יש הרבה מאותן פונקציות, הכל קורה אחרת לגמרי. מוסדות פיננסיים והממשלה מנהלים את המערכת הפיננסית המסורתית, בעוד DeFi מתנהלת בצורה דיגיטלית ללא כל כוח מרכזי.

שְׁקִיפוּת

מימון מבוזר הוא בדרך כלל שקוף. Blockchain מבוסס על טכנולוגיית קוד פתוח, וכל אחד יכול לראות ולבקר את הקוד. הצרכנים יודעים מעט על מה שקורה מאחורי הקלעים של מוסדות פיננסיים מסורתיים.

ללא רשות

הבדל נוסף בין DeFi למערכת הפיננסית המסורתית הוא היעדר ההרשאה גם ליצור וגם להשתתף. במקרה של בנקים מסורתיים, התקנות יוצרות חסמי כניסה לחברות חדשות. בנוסף, מכיוון שאתה צריך להגיש בקשה ולקבל אישור לספק את רוב השירותים הפיננסיים, מעט אנשים זכאים.

אבל מכיוון של-DeFi אין תקנות כאלה, כל אחד יכול להצטרף למרחב וליצור אפליקציות וסטארט-אפים פיננסיים. וצרכנים יכולים לנצל את השירותים הללו מבלי להסתכן במניעת כניסה.

שעות פעילות

רוב החברות הפיננסיות המסורתיות פתוחות רק בשעות מסוימות של היום. לדוגמה, אתה יכול לקנות ולמכור מניות רק כאשר הבורסות פתוחות. צרכנים יכולים לגשת לתכונות מסוימות של חשבונות הבנק שלהם רק כאשר הבנקים פתוחים. ואפילו בשעות העבודה הרגילות, פעילויות מסוימות, כמו העברות בנקאיות, לוקחות ימים לעיבוד.

אבל DeFi לא עומד בשעות הפעילות. השירותים זמינים תמיד, וברוב המקרים, הם כמעט מיידיים.

זה לא אומר שאין יתרונות למערכת הפיננסית המסורתית. התעשייה הפיננסית נמצאת בפיקוח כבד. זה נראה כמו נטל לפעמים. אבל זה אומר שישנן מערכות רבות כדי להגן על הצרכנים מפני שחקנים רעים.

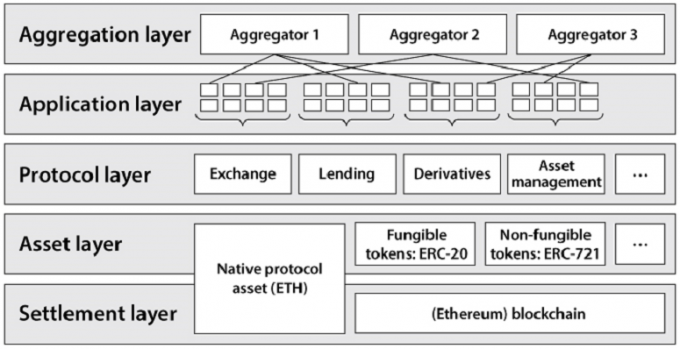

כיצד נבנית DeFi?

מימון מבוזר בנוי על ארכיטקטורה רב-שכבתית המכונה "מחסנית תוכנה". כל שכבה מתבססת על האחרות. זה יוצר את המערכת שעליה פועלות כל עסקאות DeFi.

להלן חמשת המרכיבים של הארכיטקטורה של DeFi:

- הֶסדֵר: השכבה הראשונה הזו מהווה את הבסיס שעליו בונים שאר DeFi. שכבה זו מורכבת מה- blockchain ונכס הפרוטוקול המקורי שלו (בעיקר או ביטקוין אוֹ את'ריום).

- נכסים: השכבה השנייה הזו מכילה את כל מטבעות קריפטוגרפיים ונכסים אחרים של DeFi. זה כולל NFTs - או אסימונים שאינם ניתנים לשינוי, מוסבר בהמשך מאמר זה.

- נוהל: התקנים (הפרוטוקולים) למשימות ופעילויות שונות מרכיבים שכבה זו. פרוטוקולים מיושמים באמצעות חוזים חכמים והם ספציפיים לכל אחת מהפעילויות השונות של DeFi, כגון חילופי קריפטו, שוקי חוב נגזרות.

- יישום: שכבת האפליקציה מאפשרת לצרכנים ליצור אינטראקציה קלה עם DeFi. יישומי צרכנים פועלים על בסיס החוזים והפרוטוקולים החכמים.

- צבירה: שכבה עליונה זו מרחיבה את שכבת היישום. בשכבה זו, אגרגטורים מפגישים יישומים מרובים ומקלים על עסקאות DeFi הדורשות פרוטוקולים מרובים.

מה אתה יכול לעשות עם DeFi היום?

ככל שמימון מבוזר הופך ליותר ויותר פופולרי ורב-תכליתי, רשימת הדברים שאתה יכול לעשות איתו ממשיכה לגדול. כיום, זה יכול להקל רבות מאותן עסקאות שאתה מוצא במערכת הפיננסית המסורתית.

שלח כסף

אחת התכונות הראשונות שהפכו את DeFi לאטרקטיבית היא היכולת לשלוח כסף לכל מקום בעולם באופן מיידי ובמחיר סביר. במערכת הפיננסית המסורתית, שליחת כסף - במיוחד בינלאומית - יכולה להיות תהליך ארוך ויקר. אבל מימון מבוזר הופך את זה לזול וקל.

חנות כסף

בדיוק כפי שהיית משתמש בבנק מסורתי כדי לאחסן את הכסף שלך, DeFi מאפשר לך לאחסן את המטבע שלך באמצעות א ארנק קריפטו. ובחידוש עדכני עוד יותר, שירותים כמו דונאט מאפשרים לצרכנים לאחסן את המטבעות הקריפטו שלהם במה שהוא בעצם חשבון חיסכון עם תשואה גבוהה. הכסף שלך מרוויח ריבית כל עוד אתה שומר אותו בחשבון.

לשאול ולהשאיל

DeFi הופך את ההלוואה והלוואות לקלים יותר ונגישים יותר. ההשאלה מתבצעת בשתי צורות שונות. ראשית, יש הלוואות עמית לעמית. כאן, אדם אחד לווה מאחרו. הסוג השני של ההלוואות מבוסס על מאגר. בכך, מלווים מרובים מאגדים את כספם, שאותם לווים יכולים ללוות.

בניגוד להלוואות במערכת הפיננסית המסורתית, הלוואה באמצעות DeFi אינה מחייבת אותך לחשוף את זהותך או להיות כפוף לבדיקת אשראי. אבל אתה עדיין מספק בטחונות כדי להבטיח שהמלווה ייעשה שלם אם לא תחזיר את ההלוואה שלך.

DeFi עובד היטב גם עבור אלה שאולי מתקשים ללוות בסביבה מסורתית. וזה מאפשר לאחרים להרוויח תשואה גבוהה יותר על המטבע הקריפטוגרפי שלהם על ידי השאלתו.

סחר במטבעות קריפטו

אחת מאבני היסוד של DeFi - ומה שאנשים רבים מכירים אותה - היא היכולת לקנות ולמכור מטבעות קריפטוגרפיים. בורסות קריפטו מרכזיות פועלות בדומה לפלטפורמות המסחר המסורתיות במניות. יש כוח מרכזי, ואתה חייב לחשוף את זהותך ולהפקיד נכסים, לעתים קרובות על ידי חיבור חשבון הבנק שלך. אבל מחוץ לבורסות הקריפטו, כל אחד יכול לסחור ישירות עם אדם אחר מבלי לחשוף את זהותם או להפקיד כספים. חוזים חכמים מקלים על עסקאות, שיכולות להתקיים 24/7.

אסימוני סחר

מטבעות קריפטו הם לא הדברים היחידים שאתה יכול לסחור ב-DeFi. חדשנים יצרו גרסאות סמליות של נכסים מסורתיים יותר.

אתה יכול לרכוש גרסאות מסוימות של מניות מסורתיות, קרנות נסחרות בבורסה (ETF) ונכסים פיננסיים אחרים.

לדוגמה, אתה יכול לקנות גרסה סמלית של מניית טסלה. למעשה, לא תהיה לך נתח של טסלה, אבל יהיה לך אסימון שעוקב אחר הביצועים של מניית טסלה.

או לקנות (ולמכור) NFTs, נכסים דיגיטליים המייצגים נכסים אמיתיים. תחשוב על NFT כעל גרסה אסימון של הנכס שהוא מייצג, כמו איך אתה יכול לקנות גרסה אסימון של מניית טסלה. ישנם NFTs לאמנות, מוזיקה ועוד.

מימון המונים

בדיוק כמו שאתה יכול להשתמש במערכת הפיננסית המסורתית כדי לממן המונים את הרעיונות שלך, אתה יכול להשתמש במימון מבוזר כדי לעשות את אותו הדבר. מכיוון שטכנולוגיית הבלוקצ'יין (ו-DeFi) בנויה לשקיפות, המממנים יכולים לראות כיצד התרומות שלהם עוברות במערכת ונעשה בהן שימוש.

קנה ביטוח

תכונה נוספת של DeFi היא היכולת לקנות ביטוח. לפי האתר של Ethereum, ביטוח DeFi הוא זול יותר, אוטומטי, שקוף ומהיר יותר לתשלום. סוגי כיסויים ביטוחיים בעבודות החברה אתרית לספק הגנה על עיכובים בטיסות, הוריקנים, גניבת ארנק קריפטו, מוות או מחלה ועוד.

Ethereum ו-DeFi

הביטקוין וטכנולוגיית הבלוקצ'יין שלו היו הראשונים בשוק. אבל מאז, מטבעות דיגיטליים אחרים נוצרו עם טכנולוגיית בלוקצ'יין משופרת. Ethereum, מטבע הקריפטו השני בגודלו במונחים של שווי שוק, משתמש בטכנולוגיית בלוקצ'יין שמתאימה יותר למערכת DeFi. כתוצאה מכך, DeFi בנויה ברובה בבלוקצ'יין Ethereum.

טכנולוגיית הבלוקצ'יין של Ethereum קלה יותר לשימוש מזו של ביטקוין. אבל חשוב מכך, היא מאפשרת חוזים חכמים, שרוב עסקאות ה-DeFi משתמשות בהם. הטכנולוגיה הבסיסית של ביטקוין אינה מאפשרת חוזים חכמים אלה.

פרויקט Ethereum נמצא כעת בתהליך יצירה Ethereum 2.0, שהוא סט של שדרוגים שנועד להפוך את טכנולוגיית Ethereum ו-DeFi לניתנים להרחבה, מאובטחת ובר קיימא.

איך לבנות DeFi

אחד המאפיינים המרכזיים של מימון מבוזר הוא שכל אחד יכול להשתתף. כתוצאה מכך, כל אחד יכול ליצור ולפרוס פרויקט DeFi שלו. אין ספק שבניית אפליקציית DeFi דורשת מיומנות משמעותית. לפי אתר Ethereum, זה לוקח חמישה שלבים. התהליך מתחיל ביצירת הסביבה הנכונה ליצירה ובדיקה של חוזים חכמים.

- התקן כמהין וגנאש.

- צור אסימון ERC20.

- קומפל את האסימון ERC20.

- פרוס את האסימון ERC20.

- צור חוזה חכם של FarmToken.

לְבַקֵר אתר האינטרנט של Ethereum למדריך מעמיק יותר ליצירה והשקה של פרויקט DeFi.

האם זה בטוח לשימוש?

חשוב לציין שבעוד שה-DeFi הופכת פופולרית יותר ויותר ויש לה יותר שימושים מאי פעם, היא עדיין מלווה בהרבה סיכונים.

ראשית, בניגוד למערכת הפיננסית המסורתית, DeFi אינה מוסדרת בכבדות. בנקים מסורתיים פועלים לפי התקנות כדי להגן על הלקוחות. ואם אתה מאחסן את הכסף שלך בבנק והבנק יוצא מעסק, ביטוח FDIC נכנס כדי להגן על הכסף שלך. אם אתה משקיע עם ברוקר שנופל, ביטוח SIPC מבטח את המניות שלך. אבל כרגע לא קיימות הגנות כאלה עבור שירותי DeFi.

סיכון שני של מימון מבוזר מגיע עם הטכנולוגיה. כמו בכל טכנולוגיה, יש מקום לטעויות ובאגים. ומכיוון שחוזים חכמים אוטומטיים לאחר בנייתם, לא ניתן להסיר בקלות שגיאות מאוחר יותר.

שלישית, להשקעות DeFi יש סיכון רב לאבד את הכסף שלך. מטבעות קריפטו ואסימונים אחרים הם נכסים תנודתיים. ומכיוון שאין היסטוריה ארוכה להסתכל עליה, אי אפשר לדעת איך הם יעמדו בסערות וכמה מהר הם יחזרו אחרי התרסקות.

היתרונות של defi

- DeFi הוא חסר רשות. חסרים בה רבים משומרי הסף שקיימים במערכת הפיננסית המסורתית, כך שכל אחד יכול להשתתף.

- Defi שקופה. כל אחד יכול לנתח ולבקר את הקוד כי בלוקצ'יין היא טכנולוגיית קוד פתוח.

- DeFi מפחית זמן ועלות. רבות מהעסקאות שאתה מבצע במערכת הפיננסית המסורתית יכולות להיעשות במהירות ובמחיר סביר יותר באמצעות DeFi.

- יש פחות מקום לטעויות אנוש. זה מפעיל טכנולוגיה אוטומטית ולא אנשים.

סיכונים וחסרונות של Defi

- יכולים להיות באגים בטכנולוגיה. ומכיוון שחוזים חכמים הם אוטומטיים, קשה לתקן את הבאגים הללו מאוחר יותר.

- מטבעות קריפטו ואסימונים הם השקעות תנודתיות. אם אתה מסתמך לחלוטין על DeFi להשקעה, אתה מסכן את כל התיק שלך.

- זה לא מוסדר כמו המערכת הפיננסית המסורתית. כתוצאה מכך, לצרכנים יש פחות הגנות.

- יש יותר מקום להונאה. על פי רשות ניירות ערך והבורסה (SEC), חלה עלייה בהונאות ובמקרי הונאה סביב נכסים דיגיטליים.

בשורה התחתונה

אי אפשר לומר איך DeFi תתרחב ותצמח, אבל סביר להניח שהיא תהפוך לחלק חשוב יותר ויותר מהמערכת הפיננסית שלנו. בגלל השקיפות והנגישות שהיא מספקת, אנשים רבים סומכים על DeFi יותר מאשר במערכת הפיננסית המסורתית. מימון מבוזר מציע מקום לחדשנות רבה יותר, וכמעט בוודאות נראה אותו משכפל יותר מהעסקאות המתרחשות בתחומים אחרים בחיינו.