בייעוד לזוגות עשוי לדרוש יותר מאמץ ותשומת לב מאשר תקצוב לבד. אבל זה הרגל שזוגות רבים צריכים ללמוד נואשות.

א סקר Magnify Money האחרון מתוך למעלה מ -1,000 אמריקאים חשפו כמה עובדות מדאיגות על נישואים וכסף. אחד מכל חמישה זוגות שהגיבו לסקר הצטער על שילוב כספים עם בן זוגם. ו -21% מהמשיבים ציינו את הכספים כגורם העיקרי לגירושיהם.

ברור שכסף יכול לגרום להרבה ויכוחים ומריבות ביחסי נישואין. אבל כאשר זוגות מסוגלים לתקשר בגלוי על המטרות הפיננסיות שלהם ולעבוד יחד כדי להשיג אותם, זה יכול באמת לקרב אותם גם רגשית.

להיות כנה לחלוטין ולעבוד כצוות היא הדרך הטובה ביותר להתמודד עם הכספים שלכם כזוג. כלים כמו זיטה ו הון אישי יכול לעזור לשמור על כולם באותו דף.

נמאס לכם להילחם עם בן או בת הזוג על כסף? האם אתה להוט להפסיק להדוף ראשים ולהתחיל לעבוד יחד כדי להשיג את חלומותיך הכלכליים? להלן ארבעה שלבים שיכולים להקל על תקציב הזוגות.

1. תקשר עם בן הזוג שלך על כסף

יתכן שיהיה קשה לדבר עם בן זוגך על כסף. אבל זה לא ניתן למשא ומתן אם אתה רוצה נישואים בריאים. אבל איך אתה עוסק בשיחות על כסף מבלי להצית את מלחמת העולם השלישית? להלן תשעה טיפים שיכולים לסייע לנישואיך (ולכסף שלך) לאורך שנים רבות.

1. ספר לכולם

בין אם אתם עדיין בעיצומו של תכנון חתונה, או שכבר חגגתם שווי של מספר שנים יום נישואין, הכרחי שאתה ובן / בת זוגך חולקים את כל המידע הפיננסי שלך עם כל אחד אַחֵר. זה כולל כל חוב יוצא כמו נכסים כמו חשבונות חיסכון, פרישה וביטוח חיים.

שיחה זו חשובה מכיוון שאי אפשר להתקדם כלכלית אם אינך יודע היכן אתה נמצא. בנוסף, שמירת סודות כספים מבן זוגך היא מתכון לטינה זוגית. אתה ובן זוגך צריכים להביא את כל זה לשולחן.

גם אם היית נשוי לנצח, זה משהו ששווה לעבור עליו כל כמה שנים. בדיוק כמו שקילה תקופתית יכולה למנוע מהמשקל שלך לזחול עליך, צ'ק-אין נקוב תקופתי ימנע ממך לאבד את אופן ההתנהלות של הכסף שלך.

2. אימץ מנטליות צוות לכסף שלך

ממש קל להצביע באצבעות ולומר, "ובכן, הוא הבעיה כי הוא לא יפסיק לקנות דברים", או "היא הבעיה כי היא לא מפסיקה לצאת לאכול". האמת היא שאף אחד מכם הוא לא בְּעָיָה; החוב הוא הבעיה. תפסיקו להאשים אחד את השני. במקום זאת, התאחדו נגד החוב ותפתרו את הבעיה הזו מהר יותר משדמיינתם. עבודה יחד כזוג על הכספים שלכם תעזור לכם גם לתכנן רכישה גדולה, מסים, והכי חשוב, פרישה.

קָשׁוּר:כל מה שצריך לדעת כדי לצאת מהחובות

להמשיך לראות כסף במונחים של "שלך" ו"שלי "לאחר הנישואין היא דרך טובה להתחיל ויכוחים ולספור שעועית. לכן חשוב למצוא דרך להסתכל על הכסף שלך כמשהו שאתה משתף - מה שאומר גם לשתף את ההחלטות שלך לגביו.

בעוד שחלק מהזוגות פשוט מערבבים את כל כספם בחשבון צ'קים משותף, אחרים מגלים שהקמת מערכת שלכם-שלי ושלנו מתאימה להם ביותר. לא משנה איך תנהל את הלוגיסטיקה, חשוב להתחיל להסתכל על רוב הכסף שלך מבחינת צוות.

3. קבע יעדים לנישואים ולכסף שלך

אחת הדרכים הטובות ביותר לאמץ את מנטליות הצוות בשביל הכסף שלכם היא ליצור כמה מטרות חיים ביחד. זה לא רק יעזור לשניכם להיכנס לאותו דף, אלא שזה החלק המהנה בדיון על כסף.

שב עם בן זוגך ודבר על מה שחשוב לך. מה אתה מעריך כמשפחה? רשום את הדברים האלה. הגיע הזמן להקשיב לשותף שלך ולרשום את הדברים החשובים להם ביותר. שתף מדוע הערכים שלך כה חשובים ולמה אתה רוצה שהם יהיו מרכזיים במשפחתך. לאחר מכן תסתכל בחשבונות הבנק שלך ובדוק אם ההוצאה שלך תואמת את הערכים שלך. אם יש נתק, הגיע הזמן לבצע כמה שינויים.

הַבָּא, הקדישו זמן לדיון ביעדים שלכם לטווח הקצר והארוך. אם אתה רוצה לתכנן חופשת קיץ בשנה הבאה, לרכוש בקתה בעוד 10 שנים, או לחסוך 20,000 $ לחינוך ילדך, אלו דברים שחשוב לדבר עליהם כדי שתוכל להתחיל לתכנן עבורם. אל תנגס יותר ממה שאתה יכול ללעוס עם התרגיל הזה. קבע אילו 3-5 שערים הם החשובים לך ביותר והתמקד בהם.

ועיין שוב ביעדים אלה באופן קבוע, כך שתוכל לקבוע אם אתה עדיין בדרך ואם המטרות שלך עדיין מתאימות לחיים שאתה בונה יחד. בדיקת המטרות שלך בערך אחת לשנה תעזור לך להשיג אותן, ולשפר אותן במידת הצורך.

קרא עוד:101 כישורי כסף שלכל חנון כסף צריך להיות

4. שמור על עצמאות כלכלית

זה אולי נשמע כמו ההפך הגמור מאימוץ מנטליות צוותית, אבל חשוב שלכל אחד מבני הזוג תהיה עצמאות כלכלית מסוימת. אין שני אנשים שיבינו לגמרי את הרגלי ההוצאה של זה. ומשאבים ממוזגים לחלוטין יכולים להוביל לריבים.

לדוגמה, בעל אולי לא יוכל להבין כיצד אשתו יכולה להוריד 75 דולר בכל שנה על סדר יום מנייר המותאם באופן מושלם. בינתיים, רכישותיו הרגילות של בירה אומנותית עשויות להשאיר את אשתו מגרדת בראשה.

מתן אפשרות לכל אחד מבני הזוג להוציא קצת "אני" להוציא איך שהוא בוחר יכול לעזור לשני בני הזוג להיות מאושרים יותר. כולכם תדעו שאתם יכולים לפנק את עצמכם במותרות קטנות מבלי שזה יפגע בשורה התחתונה של הנישואין שלכם.

5. עקוב אחר ההוצאה שלך וצור תקציב

זה נהדר לדעת כמה אתה שווה ומה המטרות שלך, אבל אתה גם צריך לדעת מה קורה לכל דולר שעובר בידיים שלך. ללא מידע זה, תקצוב לזוגות הוא כמעט בלתי אפשרי.

קיימים כלים רבים למעקב אחר כסף (נעסוק בשני כלי תקצוב פופולריים מאוחר יותר). נסה מערכות שונות עד שתמצא אחת שמתאימה לך. לא משנה באיזו מערכת אתה משתמש, עקוב אחר ההוצאות שלך במשך לפחות חודש (ובאופן אידיאלי במשך שלושה חודשים) בכל שנה, כך שתוכל לקבל מבט מדויק לאן הכסף שלך הולך.

גורואים פיננסיים רבים כמו דייב רמזי מציעים ייעוץ לתקצוב, בנוסף לאלפי אתרי התקצוב הזמינים ברשת. בדיוק כמו עם גשש ההוצאות, תרצה למצוא את המערכת המתאימה לך ביותר. אולם ההיבט החשוב ביותר בתקציב לזוגות הוא הסכמה. שני בני הזוג חייבים להסכים לתקציב או שהוא לא ייצא משימוש.

6. נָצִיג

בין אם יש לך חשבון צ'ק משותף, חשבונות נפרדים או תמהיל, סביר שאחד מבני הזוג יהיה מנהל הכספים בנישואין. החליטו מראש מי יהיה זה שישלם חשבונות, יאזן את פנקס הצ'קים, יעקוב אחר הרשומות הפיננסיות וקבל החלטות כספיות יומיומיות.

כל עבודה פיננסית לא חייבת להתבצע על ידי אותו אדם, כל עוד כל החלטת כסף מכוסה. אם החלטת מבעוד מועד מי יטפל בכל היבט של הכספים שלך, לא יהיה לך חודש שבו כל אחד חושב שהשני שילם את המשכנתא.

7. קבע פגישות כסף קבועות

חלק ממה שמקשה כל כך על החלטות כסף הוא העובדה שאין זמן טבעי להעלות אותן. כאן נכנסים פגישות כסף קבועות. בין אם אתם מקיימים את הפגישות על בסיס שבועי או חודשי, עליכם לתכנן זמן לשניכם לשבת עם המידע הכספי שלכם לשיחה. הדבר חשוב במיוחד כאשר רק אחד מבני הזוג הוא מנהל הכספים המורשה.

סדר היום שלך צריך לכלול דיון על הצעות חוק עתידיות, איך התקציב נראה והיכן אתה נמצא עם מטרות פיננסיות שונות. אם פגישה קבועה מסוג זה נשמעת לך רומנטית בערך כמו ניתוח שיניים שלו ושלה, נסה לקבוע תאריך. בדוק את התקציב שלך עם כמה בירות ותכנן לצפות בסרט כשתסיים. זוהי דרך מצוינת להתמקד בשינויים החיוביים שאתה מבצע בכספים שלך במקום להתעכב על השלילי.

אולי תוכל לשקול השקעה במערכת היחסים שלך על ידי יציאה ל"טיולים כלכליים ושיחות "יחד. זו יכולה להיות דרך מצוינת לדון בפריטי התמונה הגדולה כמו יעדים, ערכים, הוצאות צפויות, בנוסף לחלומות העתיד שלך. זה יכול לעשות פלאים למערכת היחסים שלך ו חשבון החיסכון שלך!

8. תוכנית למקרי חירום

לרוע המזל, חיי נישואין אינם תמיד חלקים. חשוב להפריש כסף כאשר הדברים אינם הולכים מצוין מבחינה כלכלית. זה מתחיל בהקמת קרן חירום. רוב המומחים ממליצים להפריש מילואים של 3-6 חודשים במקרה חירום.

עם זאת, בנוסף לקרן חירום, עליך לתכנן גם את הגרוע מכל. אף אחד לא רוצה לחשוב על מוות, אבל חשוב לזוגות נשואים לוודא שיש להם מספיק ביטוח חיים וצוואה מעודכנת. תחשוב על זה כדבר הכי אוהב שאתה יכול לעשות עבור בן הזוג שלך. אלו חברות הביטוח המקוונות הטובות ביותר.

קָשׁוּר:כיצד ומדוע להתחיל לבנות קרן חירום

9. להביא צד שלישי

אם שיחה עם בן זוגך על כסף תמיד מובילה לוויכוחים, אז אולי הגיע הזמן לפנות לייעוץ של מטפל או יועץ מוסמך. כמו כן, עשוי להיות מועיל למצוא מתכנן פיננסי מוסמך אשר תוכל לסייע בגיבוש תוכנית פיננסית מקיפה שתסייע לך להגיע ליעדים שלך ביחד.

למד עוד:למה אתה יכול לצפות מתכנן פיננסי

2. להבין את סגנון הכסף האישי שלך

אחד הדברים הטובים ביותר שאתה יכול לעשות עבור עצמך הוא להבין את עצמך. עצה זו ניתנת לעיתים קרובות לאלה המתכוננים לצאת לקשר אישי עם מישהו אחר.

עם זאת, עצה זו חלה גם על הדרך שבה אתה מתמודד עם כסף. מערכת היחסים שלך עם כסף צריכה להיות מוסברת לפי מי שאת. וזה אומר שאתה צריך להבין את סגנון הכסף האישי שלך.

מעבר לחוסך לעומת שומר בַּזבְּזָן

במקרים רבים, אנו נוטים לתייג אחרים (וגם את עצמנו) כמבלים או חוסכים. עם זאת, סגנון הכסף האישי שלך חורג מזה. סקוט ובת'אני פאלמר, מחברים של תחילה באה אהבה, ואז באה כסף, לזהות חמישה אישים כספיים:

- בַּזבְּזָן: אוהב לבזבז.

- מַצִיל: צובט פרוטות.

- לוקח סיכונים: מוכן לקחת סיכון אם הוא חושב שזה ישתלם מאוד.

- מחפש אבטחה: מעדיף לבצע מהלכי כסף המבוססים על בטיחות.

- טַיָס: לא ממש אכפת מכסף (או לנהל אותו).

סגנון הכסף האישי שלך יכול אפילו לחרוג מחמש הקטגוריות הניואנסות יותר. על מנת להבין את סגנון הכסף האישי שלך, עליך לדעת מה חשוב לך ומה אתה רואה כ"כדאי "כאשר אתה מוציא את כספך.

לדוגמה, חלק מהאנשים מעדיפים חוויות על פני דברים. אם זה אתה, כנראה שאתה מעדיף לצאת לאכול במסעדה האהובה עליך מאשר לקנות תכשיט חדש. או שאתה מעדיף טלוויזיה 32 אינץ 'ותצא לטיול מיני מאשר לרכוש טלוויזיה ענקית בגודל 60 אינץ'. הבנת הדבר לגבי עצמך עוזרת לך לקבל החלטות שאתה מרוצה מהן.

סגנון הכסף האישי שלך כולל גם את מה שאתה מרגיש לגבי מטרת הכסף. האם הכסף עצמו הוא מטרה? האם אתה מגדיר את הסטטוס והערך שלך בכמה כסף צברת? או שאולי אתה מאמין כי המשאבים הכספיים שלך צריכים להיות מכוונים לעזרה לבעלי המזל.

מניעי כסף

יש הרבה מה שנכנס לסגנון הכסף האישי שלך. זה יכול להיות קשה לסווג את סגנון הכסף שלך. אבל התוויות חשובות פחות מהבנת המניעים האישיים שלך לאופן שבו אתה מוציא (או חוסך) את כספך. תסתכל מה מניע אותך וכיצד זה משתלב ביעדים הפיננסיים העתידיים שלך וההוצאה הנוכחית שלך.

העריכו בכנות מה אתם מרגישים לגבי כסף וכיצד לדעתכם יש להשתמש במשאבים הכספיים שלכם. אל תענה עם מה שאחרים חושבים שהתגובה ה"נכונה ". במקום זאת, השתדל להסתכל על מה שאתה עושה עם הכסף שלך ומה היית רוצה לעשות עם הכסף שלך. אם אתה לא אוהב את מה שאתה רואה, תוכל לבצע שינויים כך שסגנון הכסף האישי שלך יתאים למי שאתה רוצה להיות.

כיצד להחזיר אותך ואת בן זוגך לאותו עמוד מבחינה כלכלית

אז מה אתה יכול לעשות כשאתה ובן זוגך כבר לא נמצאים באותו דף מבחינה כלכלית? נסה את הרעיונות האלה כדי לשמור על השפיות שלך ולחזור לראות עין בעין על הכספים שלך.

1. זכור כי כנות היא המדיניות הטובה ביותר

נתחיל באומרו שלעולם לא תוכל להיכנס לאותו עמוד ולעבוד בענייני כסף, אלא אם כן אתה לגמרי כנה עם בן זוגך. הכל צריך להיות מונח על השולחן. אין סודות!

זו אחת הסיבות לכך שילוב של בדיקת חשבונות לאחר שאתה נשוי יכול להיות צעד חכם. אתה הופך לאחד בנישואין, אז למה שלא תהיה אחד עם ניהול הכספים שלך?

אם יש בעיות אמון עמוקות, מומלץ לפנות לייעוץ מקצועי. קודם כל עובדים על הנישואין. הבטח בסיס איתן וניהול הכסף יגיע בקלות בהמשך הדרך.

2. קבל ערכים פיננסיים ישר

בהנחה ששניכם יכולים להיות כנים במערכת היחסים שלכם; לאחר מכן עליך להסתכל על ערכים ורקע. האם בן זוגך מוציא ואתה חוסך? אם כן, ערוך שיחה פתוחה על כך והיה כנה לגבי נקודות החוזק והחולשה הכלכליות שלך. חפש דרכים לעבוד יחד.

מדוע תקציב הזוגות כל כך חשוב? כי זה עוזר גם לחוסך ו המוציא. למבלים יכולים להיות כסף להוציא (כל עוד זה בתקציב). ולחוסכים יכול להיות כסף לחסוך ולא לסחוט כל שקל מהתקציב למטרות החיסכון שלהם.

3. השתמש בכלים הנכונים

אנשים רבים נכנסים לדיונים מופשטים סוערים. "אתה תמיד מוציא יותר מדי כסף!" מה זה אומר, בכל זאת? הדרך הטובה ביותר להתמודד עם אתגרים פיננסיים היא להעלות אותם על הנייר.

מעקב אחר ההוצאות שלך בכל חודש (הדורש כ -5 דקות ביום בלבד אם אתה משתמש בתוכנת ניהול כספים) מספק תיעוד לאן כל הכסף הולך. יצירת תוכנית הוצאות עם בן / בת הזוג מבטיחה לשניכם תוכנית שתוכלו להסכים לה בתחילת החודש.

חושבים שמישהו מוציא יותר מדי כסף? ערכו את השיחה על ידי סקירת שיא ההוצאות. אם זה חורג מהתקציב ששניכם הסכמתם אז עליכם לעבוד יחד על העניין ללא התקפה.

כיצד לעודד את "המוציא" לחסוך כסף

אם אתה רוצה להביא את בן / בת הזוג שלך לחיסכון, יהיה עליך לנקוט בגישה מתוחכמת יותר המאפשרת לבן / בת הזוג שלך לתפוס גם את החזון. להלן מספר שלבים שיכולים לעזור.

1. פעל כדי להבין באמת את בן / בת הזוג שלך

קודם כל, חשוב להבין מדוע בן הזוג שלך לא מעוניין לחסוך מלכתחילה. האם הוא או היא מאמינים שיש לך הרבה כסף לכיסוי הכל? אולי בן / בת הזוג שלך לא רוצה לצמצם חלק מההוצאה שלו כעת כדי להיות במצב טוב יותר מאוחר יותר.

או שאולי בן הזוג שלך פשוט לא מבין למה אתה רוצה לחסוך. ערכו דיון רגוע על כסף, הסבירו את אישיות הכסף שלכם, ואז הקשיבו היטב לבן / בת הזוג שלכם. לאחר שתבין את ה'למה 'מאחורי חוסר הרצון שלו לחסוך, תוכל להתחיל לעזור לו להבין מדוע זה חשוב לך.

2. הגדר יעדים משותפים

במקרים מסוימים, בן הזוג שלך עשוי להרגיש שהרצון שלך לחסוך רק יועיל לך. המשמעות היא שאתה צריך לשתף את בן / בת הזוג שלך בתהליך התכנון הכלכלי בבית שלך. דברו על מה ששניכם רוצים להשיג ודונו כיצד תוכלו להגיע ליעדים המשותפים שלכם.

אם שניכם רוצים לצאת לחופשה, או לקנות מכונית חדשה, או לבנות ביצת קן פרישה, זה משהו שאתם יכולים לעשות ביחד. ואז, ביחד, תוכלו להכין תוכנית להשגתה. זה הופך את התקצוב לזוגות למהנה יותר. אם בן / בת זוגך מרגיש מעורב בתהליך קבלת ההחלטות והתכנון, סביר להניח שהוא או היא יתחילו לחסוך.

3. תתחיל בקטן

אין סיבה להציף את בן / בת הזוג שלך בתוכניות ענק להפריש 800 דולר לחודש באופן מיידי. אכן, מן הסתם עדיף להתחיל בקטן. הצע שבמקום לצאת לאכול פעמיים בשבוע, אתה יוצא לאכול פעמיים בחודש.

אתם לוקחים את הכסף שאתם חוסכים ומניחים אותו בצד בחשבון חיסכון משותף. עברו על ההוצאות שלכם עם בן / בת הזוג שלכם, וחפשו דרכים להוזיל עלויות. תתחיל בדברים הקטנים.

הקפד להחליף את הפריטים שחתכת במשהו בעל ערך. לדוגמה, אם אתם לא מתכוונים לצאת לאכול כל כך הרבה, לתכנן ארוחות יחד ולשקול לבשל ביחד, או לעשות קניות יחד. אתם עדיין יכולים לבלות זמן איכות ביחד -בלי להוציא את הכסף.

ברגע שנוח לך ולבן זוגך לחסוך, תוכל להגדיל את הסכום שאתה חוסך. אתה יכול אפילו לצאת לעסק כלשהו בבית או דרך להרוויח הכנסה משלימה שיכולה להגדיל את המאמצים שלך לחסוך יותר. אבל המפתח הוא לעשות את זה ביחד.

4. שימו לב לצליל שלכם

לאורך כל התהליך הזה, חשוב לשים לב לאופן שבו אתה אומר דברים. נסה לא להאשים. השתמש בשפת ה"אני "כדי לתאר את מה שאתה מרגיש. הימנע מלהגיד לבן / בת הזוג שזו אשמתו בכך שאינך יכול לעשות אף אחד מהדברים שהיית רוצה - גם אם אתה מרגיש שזה נכון.

דיבור ושפה מכובדים המתארים את רגשותיכם חשובים. וביטויים כוללניים שעוזרים לבן / בת הזוג שלך להרגיש חלק מהתהליך, עשויים להיות בעלי השפעה טובה יותר מתלונות והאשמות.

3. השתמש בכלים שהופכים את התקצוב לזוג לקל יותר

שוב ושוב דיברנו על חשיבות התקציב לזוגות. אבל עבודה על תקציב משותף יכולה להיות קשה יותר מאשר לעקוב אחר תקציב אישי. שימוש בכלי תקצוב ששני בני הזוג יכולים לגשת אליו בכל זמן ובכל מקום יכול להיות מאוד מועיל.

Zeta ו- Personal Capital הם שני כלי תקצוב פופולריים שתרצו לנסות. זטה היא כלי תקצוב יומיומי מעולה, במיוחד אם יש לך חשבונות בנק נפרדים. והון אישי יכול לתת לזוגות מבט גלובלי על הכספים וההשקעות שלהם. בואו נסתכל מקרוב על איך זטה והון אישי פועלים.

זיטה

בעוד שחשבונות בנק משותפים יכולים להקל על זוגות לחלוק את כספם ולהציב יעדים, חלק מהזוגות פשוט אינם מוכנים לעשות את הצעד הזה. עם זטה, זו לא בעיה. שימוש בכלי התקצוב לזוגות של זיטה, תוכל ליצור תקציבים ויעדים משותפים - גם אם אין לך חשבונות משותפים. ככה זה עובד.

מה זה זיטה?

Zeta היא תקציב לאתרים ואפליקציות לזוגות. זהו באמת כלי מימון אישי המיועד מהיסוד לזוגות. לאחר חיבור חשבונות הבנק שלך לזטה, תוכל לבחור בחשבונות מסוימים כ"אישיים "ואחרים כ "מְשׁוּתָף." כאשר אתה מגדיר חשבון כ"משותף ", בן / בת הזוג שלך יוכלו לראות את העסקה המלאה שלו הִיסטוֹרִיָה. עם זאת, רק אתה יכול לראות את הפעילות בחשבונות המסומנים כ"אישיים ".

באופן דומה, כל אחד מבני הזוג יכול להגדיר תקציבים אישיים ומשותפים. עיצוב זה נותן לזוגות שליטה גבוהה על מה שמשותפים ומה שמור על פרטיות. זטה מתייחסת לעצמה בגאווה כ"כלי הכספים האישיים לזוג המודרני ".

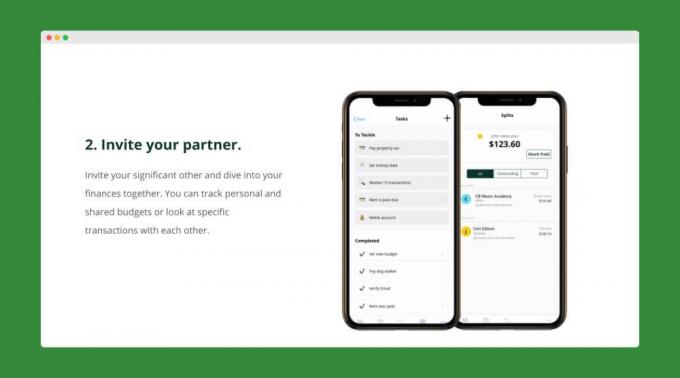

כיצד להירשם ל- Zeta

נרשמת לזיטה הוא מהיר ופשוט. כל שעליך לעשות הוא ליצור את חשבון Zeta שלך ולקשר את חשבונות הבנק האישיים והמשותפים שלך. לאחר שתסיים, תוכל להזמין את השותף שלך להצטרף אליך ב- Zeta. לאחר שבן / בת הזוג שלך קיבל את ההזמנה שלך, הם יכולים להוסיף גם את החשבונות האישיים והמשותפים שלהם.

כעת, לאחר ששני החשבונות שלך נוספו, תוכל להתחיל לעבוד ביצירת תקציבים ויעדים משותפים. כל אחד מכם יכול ליצור תקציבים אישיים גם כן. לאחר שתגדיר את התקציבים והיעדים שלך, זיטה תשלח לך עדכונים באופן קבוע לאן אתה הולך הכסף שלך. והם אפילו יזכירו לך את החשבונות הקרובים.

תכונות של זיטה

חשבונות ותקציבים משותפים ואישיים הם רק קצה הקרחון בכל הנוגע מערך התכונות של זטה. להלן רשימה מהירה של תכונות נוספות שהן מציעות שהופכות את תקצוב הזוגות לקל יותר.

- פקדי שיתוף: אתה תמיד שולט במה שבן זוגך יכול לראות. לדוגמה, תוכל לבחור לאפשר לבן זוגך את יתרות החשבונות האישיים שלך, אך לא את העסקאות הבודדות.

- עסקאות מפוצלות: פיצול עסקאות במהירות כדי להציג את החלק שכל בן זוג חייב לו.

- תזכורות: רשום הערות או שאל שאלות לגבי עסקאות מסוימות.

- קטגוריות מותאמות אישית: צור כל קטגוריה שאתה רוצה ועקוב אחר ההוצאות החשובות לך.

גם זיטה השיקה לאחרונה תכונה "חשבון משותף". כעת זוגות יכולים ליצור חשבון משותף בתוך Zeta תוך 5 דקות. חשבונות אלה מבוטחים ב- FDIC ואין להם עמלות או מינימום חשבון.

זטה באמת מוציאה הרבה מהטרחה והתסכול מהתקצוב לזוגות עם חשבונות נפרדים. והחלק הטוב ביותר הוא שהכלי שלהם לגמרי בחינם לשימוש.

קרא את הביקורת המלאה שלנו על Zeta.

הון אישי

למרות שזטה היא כלי תקצוב נהדר, היא לא כל כך חזקה לעזור לך לעקוב אחר ההשקעות שלך או השווי הנקי שלך. עם זאת, זהו אזור שבו הון אישי מצטיין. אם אתה ובן / בת הזוג שלך מחפשים כלי שיכול לתת לך מבט של 360 מעלות על הכסף שלך, ייתכן שתרצה לנסות הון אישי. בואו נסתכל על מה שיש להון אישי להציע.

מהי הון אישי?

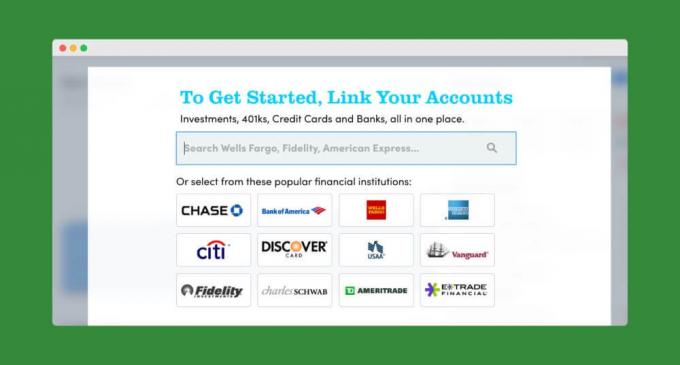

הון אישי מקל לסנכרן את כל החשבונות הפיננסיים שלך במקום אחד. אתה לא יכול רק לעקוב אחר חשבונות הבנק שלך, אלא אתה יכול גם לעקוב אחר ההשקעות שלך ואפילו את ערך הבית שלך (באמצעות שותפות Personal Capital עם זילוב).

בדומה לכלים אחרים, Personal Capital עושה תקציב חודשי לזוגות במהירות ובפשטות. ותכונת תזרים המזומנים שלהם תראה לך בדיוק כמה כסף נכנס ויצא מהחשבונות שלך ב -30 הימים האחרונים.

אבל איפה ההון האישי באמת זורח הוא במעקב אחר ההשקעות והערך הנקי שלך. מחשבון השווי הנקי שלהם יחסוך אוטומטית את מה שאתה חייב מהבעלות שלך כדי לתת לך תמונה אמיתית של המקום בו אתה נמצא מבחינה כלכלית.

וכן Personal Capital מציעה שפע של כלי השקעה, כולל מחשבון הפנסיה שלהם, מנתח שכר ומתכנן החינוך. כלים אלה מאפשרים לעקוב אחר המטרות הפיננסיות ארוכות הטווח שלך ולחשוף עמלות נסתרות.

כיצד להירשם להון אישי

לחץ כאן כדי לעבור להון אישי-זה חופשי לשימוש. תתחיל ביצירת חשבון על ידי מתן כתובת הדוא"ל, הסיסמה ומספר הטלפון שלך. לחץ על "הירשם" ויצרת את חשבונך. זה כל מה שיש בזה!

לאחר מכן, Personal Capital תציג בפניכם שאלון קצר. אתה יכול לדלג על זה אם אתה רוצה. אבל זה לוקח רק כמה שניות להשלים. וזה עוזר לתוכנה שלהם ללמוד יותר עליך ועל המטרות הפיננסיות שלך.

בשלב הבא תוכל להתחיל לחבר את הבנק וחשבונות ההשקעה שלך.

לאחר הוספת כל החשבונות שלך, תוכל להסתכל על התמונה הכלכלית הכוללת שלך ממרכז השליטה של ההון האישי. אתה יכול גם להתחיל לבנות את התקציב שלך או לצלול לכמה מחשבונים וכלים מתקדמים שלהם.

תכונות של הון אישי

כל התכונות של הון אישי שעליו דיברנו עד כה הם חופשיים לשימוש. עם זאת, אם תרצה, תוכל לבחור לאפשר להון אישי לנהל עבורך את השקעותיך. יש להם צוות של יועצים אנושיים המנהלים את חשבונות החברים שלהם. אם תיק ההשקעות שלך נמוך מ- 200,000 $, תקבל גישה מלאה לצוות הייעוץ שלהם. ועם חשבונות גדולים יותר, אפילו יוקצו לך שני יועצים ייעודיים.

דמי הייעוץ של Personal Capital הם קצת יותר יקרים מאשר רובו-יועצים שֶׁבַח או Wealthfront. אבל זה עדיין די צנוע, במיוחד עבור שירות שנותן למשקיעים גישה ליועצים פיננסיים רשומים. חשבונות עם נכס של פחות ממיליון דולר משלמים 0.89% בשנה, בעוד שחשבונות גדולים משלמים אפילו פחות.

גם אם אינך מחליט להשתמש בשירות ניהול העושר של Personal Capital, כלי הפיננסים האישיים שלהם יכולים לעזור לך ולבן / בת זוגך לקבל אחיזה איתנה בכספיך. ייתכן שתרצה לשקול גם את חשבון המזומנים בתשואה גבוהה ללא תשלום, המציע כיום APY של 1.05% (1.10% עבור לקוחות מייעצים).

קרא את סקירתנו המלאה של הון אישי.

4. למד את ילדיך על כסף

חשוב כשילדים מגיעים שיפתחו הערכה הולמת לאופן שבו אמא ואבא מתקציבים, חוסכים, מוציאים ומשקיעים כסף. במקום פשוט להגיד "לא" או "אנחנו לא יכולים להרשות לעצמנו" כאשר ילדים מבקשים דברים, הסבירו מדוע אתם בוחרים להגביל את ההוצאה שלכם בקטגוריות מסוימות.

ברור שאם הילדים שלך צעירים מכדי לקרוא או להבין מתמטיקה, לא תוכל לקבל פירוט תקציב מלא. אבל יש דברים שאתה יכול לעשות בכל רמת גיל כדי לעזור לילדים שלך לקבל נקודת מבט נכונה על כסף. בשלנו מדריך מלא ללמד ילדים על כסף, תמצא תוכנית משנה לשנה (מגיל 3 עד גיל הקולג ') לעזרה לילדים שלך בפיתוח הרגלי כסף חכמים.

ככל שילדיך מתבגרים, הבהיר להם שהכסף שלך לא מוציא "בטעות". הֵם צריך להבין שאתה ובן / בת הזוג שלך הגדירו בכוונה (ועוקבים אחרי) בכספים לְתַכְנֵן. על ידי לימוד הילדים שלך על כסף כשהם עדיין חיים בבית, תעזור להם להימנע מטעויות כלכליות לאחר שעזבו את הקן.

הצעדים הבאים

תקצוב לזוגות עשוי לדרוש יותר עבודה מאשר תקצוב כרווק. אבל היתרונות הפוטנציאליים שווים את המאמץ. לא בטוח היכן להתחיל ביצירת תקציב משותף? רעיון אחד יהיה שתכתבו את שניכם את המטרות שלכם לטווח הקצר והארוך ואז דנו בהם כזוג.

לבדוק דברים שצריך לחסוך בהם - בנוסף למטרות החיסכון שלנו לרשימת הפריטים המלאה שתרצה להוסיף לרשימת המטרות הפיננסיות שלך.