הערת העורך: היי, זהו PT. אתה יודע שאני מעריץ ענק של ביטוח חיים מונח לצעירים ונשואים עם ילדים כמוני. בימים אלה קל מתמיד להירשם לביטוח חיים ולהגן על משפחתך. תעשה את זה!

הערת העורך: היי, זהו PT. אתה יודע שאני מעריץ ענק של ביטוח חיים מונח לצעירים ונשואים עם ילדים כמוני. בימים אלה קל מתמיד להירשם לביטוח חיים ולהגן על משפחתך. תעשה את זה!

כמובן, אני גם חובב ביטוח עצמי עד כמה שאפשר ואנו שמחים בכיוון הזה-להיפטר מחובות ולחסוך לפנסיה.

אבל לא פעם חשבתי לשנות באמצע הזרם את אסטרטגיית ביטוח החיים שלי-להוסיף מעט יותר כיסוי כאשר הגיעו עוד ילדים, ועכשיו מורידים קצת את הסיקור עכשיו כשאנחנו כמעט עצמאיים מבחינה כלכלית.

כדי להשיג זאת הייתי צריך לקנות ו/או למכור פוליסות חדשות. בכנות, הקושי שצריך לעשות זאת מנע ממני לפעול.

אם חברת סולם הייתה קיימת כאשר נרשמתי לראשונה לביטוח חיים, זה היה הופך את התהליך הזה להרבה יותר קל מאשר לקנות כמה חברות ביטוח חיים. הנה סולם, נותן החסות של מאמר זה, כדי להסביר את הסיבה וכיצד מאחורי הסולם.

טהדבר החשוב ביותר שאתה יכול לעשות כשזה מגיע לביטוח חיים הוא לקבל כיסוי בסיסי בריבוע במהירות. מה שאתה מתחיל בו לא חייב להיות מושלם, או הרבה כיסוי. אבל אם יקרה לך משהו לא צפוי, החזון שלך יכול להבטיח לאהוביך תמיכה כלכלית בזמן הצורך.

לאחר שהכיסוי הראשוני שלך קיים, התאמתו לאורך זמן יכולה להיות מהלך פיננסי חכם מכיוון שהוא מאפשר לך לתמוך בצורה הטובה ביותר בתלויים שלך ומבטיח את השימוש החכם ביותר בכסף שלך. החיים הם דינמיים, כך שגם ביטוח החיים שלך צריך להיות.

ההכנסה והחסכון שלך יעלו (בתקווה), המשכנתאות יקבלו תשלום או יגדלו, משפחות יגדלו וילדים יהפכו לעצמאים.

כאשר אבני דרך אלה מתרחשות, התאמת ביטוח החיים שלך כך שתתאים לצרכי הכיסוי המשתנים שלך יכולה לספק לך א גידור פיננסי גדול מפני אובדן הכנסה ושינויים באחריות - ויכול לחסוך לך סכום משמעותי של כֶּסֶף.

מבחינה היסטורית, מדיניות חיי המונח תוקנה לעתים קרובות, ללא קשר למה שאתה צריך לכסות.

אם התאפשר לך לבצע שינויים, זה לקח הרבה זמן - ובמקרים רבים חלו קנסות ושכר טרחה. לקוחות מצאו את זה גוזל זמן ומתסכל, ולכן הם ויתרו לעתים קרובות והשאירו כסף על השולחן.

אבל כיום, יש דרך טובה יותר לנהל את הפוליסה שלך - דרך שנותנת לך יותר גמישות, נמנעת מעיכובים ארוכים באישור ועמלות יקרות ומקנה לך כיסוי המותאם לצרכיך. תן לנו לספר לך על סוּלָם.

ב- Ladder, אנחנו רוצים לעזור ללקוחות לנצח.

כאן בסולם, אנו חושבים על ביטוח חיים מבחינת הלקוח. החיים הם דינמיים, ולכן עיצבנו גם ביטוח חיים שהוא דינאמי. "סולם" הוא הדרך שבה אנו נותנים ללקוחות שליטה על הכיסוי והעלויות שלהם לאורך זמן.

אם לקוחות רוצים להגדיל את הכיסוי, הם "עולים למעלה", ואם הם רוצים להקטין אותו, הם "עולים".

ככל שהכיסוי עולה או יורד, מה שהלקוחות משלמים יכול לעלות או לרדת גם כן. סולם הקלה על הגשת הבקשה לכיסוי נוסף, או להפחתת הכיסוי, בלחיצת כפתור אחת וללא תוספת תשלום, והחזרת הלקוח לשליטה.

להבנתו בפעולה, להלן שתי דוגמאות להמחשה כיצד סולם חוסך כסף לאורך זמן:

לְשֶׁעָבַר. 1: העלאת ביטוח חיים כדי להגדיל את הכיסוי בקלות

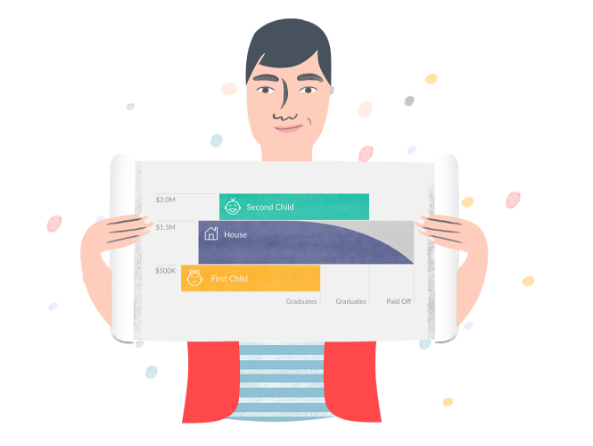

הכירו את אוליבר, מהנדס תוכנה בריא בן 34 המתגורר בסן פרנסיסקו. לאחר לידת הילד הראשון שלו, אוליבר מקבל לראשונה ביטוח חיים באמצעות סולם. לוקח לו 5 דקות לבצע את זה, והוא מקבל כיסוי של 500,000 דולר למשך 20 שנה במחיר של 21.54 דולר לחודש בלבד.

שנה לאחר מכן, הוא ומשפחתו עוברים מדירת חדר השינה שלהם לבית. אוליבר מקבל משכנתא ל -30 שנה תמורת מיליון דולר. כדי לכסות את החוב הזה, הוא מבקש להגדיל את כיסוי ביטוח החיים שלו במיליון דולר וסולם בעלות נוספת של 69.06 דולר לחודש.

עם לידתו של ילד שני שנה לאחר מכן, אוליבר פונה לסולם שוב עם כיסוי נוסף של 500 אלף דולר למשך 20 שנה. בהיותו מבוגר בשנתיים מכפי שרכש את ביטוח החיים הראשון שלו (אך עדיין במצב בריאותי מצוין), מחירו של אוליבר לפרוסה זו עולה מעט, בתוספת של 23.19 דולר לחודש.

כעת, יש לו כיסוי של 2 מיליון דולר המשקף את צרכי משפחתו, אך קיבל את התמחור הטוב ביותר, ורכש יותר רק כשהיה צריך אותו.

לְשֶׁעָבַר. 2: ביטוח חיים על פי סולם למטה כדי לחסוך כסף

עכשיו, לחלק הסולם למטה. ככל שאוליבר משלם את המשכנתא שלו לאורך זמן, הוא יכול לרדת בדף חשבון הסולם שלו כדי להפחית באופן מיידי את הכיסוי שלו ואת התשלום שלו, ללא עלות.

פירושו של סולם למטה כי התשלומים שלו מופחתים באחוזים זהים לכיסוי שלו - כך, למשל, אם הכיסוי יורד ב -10%, גם התשלום החודשי שלו יורד ב -10%.

למעשה, אם אוליבר מגדיל את כיסוי ביטוח החיים של מיליון דולר בכל חודש באותם אחוזים שלו קרן המשכנתא יורדת, הוא יכול לחסוך יותר מ -10,000 דולר לאורך תקופת הפוליסה שלו בביטוח נמוך יותר עלויות.1 זהו חיסכון של 40% לעומת סך של 69.06 דולר לחודש במשך 30 שנה.

לחלופין, אם אוליבר ישקיע את הסכום שחסך בסולם כל חודש, בהנחה של שיעור תשואה של 8%, הוא יכול להכפיל את חסכונותיו עד סוף כהונתו.

ייעול ביטוח החיים שלך לאורך זמן יכול להיות דרך חכמה לנהל את הכספים שלך. ביטוח החיים הדינמי של Ladder מאפשר לך להיות בשליטה על הכיסוי שלך כך שתנצל את הכסף שלך בצורה הטובה ביותר.

כיצד להתחיל לסדר את ביטוח החיים שלך

השלב הראשון הוא להבין כמה כיסוי אתה באמת צריך. אתה יכול לעשות זאת בקלות באמצעות מחשבון מקוון פשוט (ומהיר). ברגע שאתה יודע כמה כיסוי עובד בשבילך, תוכל לקבל הצעת מחיר מיידית בחינם.

אנו חושבים שתופתע לגלות כמה יכול להיות ביטוח חיים במחיר סביר. זה לוקח רק כמה דקות להגיש בקשה עם סוּלָם, ולבסוף תוכל לבדוק את ביטוח החיים מרשימת המטלות שלך.

ככל שחייך מתפתחים, והצרכים הכלכליים שלך משתנים, תוכל להגיש בקשה לכיסוי נוסף, להקטין את הכיסוי או לבטל, מתי שתרצה, בלחיצת כפתור אחת. אין עמלות/קנסות, הררי ניירת או מעורבות סוכן.

אם יש לך שאלות נוספות, אנא אל תהסס לפנות אלינו. המטרה שלנו היא להפוך את ביטוח החיים לקל ככל האפשר.

1מניח תשלום משכנתא וריבית הלוואות ברמה של 4% על משכנתא ל -30 שנה של מיליון דולר. חיסכון של למעלה מ- $ 10,000 מחושב כסכום ההפרש בין התשלום החודשי הביטוחי החודשי לבין התשלום לביטוח חיים מסולם כל חודש. התשלום לביטוח חיים בסולם הסכומים מחושב מדי חודש על ידי הפחתת רמת החיים החודשית תשלום ביטוח ביחס להפחתת הכיסוי התואם את הפחתת המשכנתא קֶרֶן.

המשך לקרוא:

היכן וכיצד לפתוח חשבון חיסכון בריאות

Liberty HealthShare לעומת MediShare: איזה מהם טוב יותר עבורך?

חסוך כסף על שירותי בריאות מבלי להשתמש ב- Obamacare [סקירת Liberty HealthShare שלנו]

HSA לעומת FSA: מה עדיף? [כלול תרשים השוואה]