חהאם חשבת לחסוך להוצאות העתיד של המכללה של ילדך?

האם אתה סקרן אם אתה צריך להתחיל עם תוכנית חיסכון של 529 מכללות?

לקח לי שלוש שנים מהרגע שהתחלתי לחשוב על הקמת תוכנית חיסכון של 529 מכללות לפתיחת תוכנית. זהו אחד מהצ'ק-אאפים הכספיים הגדולים שנדמה כי הוא חמק ממני... עד שיהיה מאוחר מדי.

אם אתה כמוני, אתה כנראה גם נאבק בהחלטת החיים הגדולה הזו ולא עושה הרבה. אבל הנה אתה. קריאת מדריך זה. אז בואו נעשה את זה! הפעם באמת.

אני בטוח שמדריך זה ייתן לך כל מה שאתה צריך כדי להבין 529 אפשרויות תוכניות חיסכון במכללה ולקבל אחת פתוחה לילד / ה שלך עוד היום!

אחרי הכל, אני הוכחה שאתה יכול לעשות זאת. כעת נפתחו לי 529 תוכניות חיסכון במכללה לכל אחד משלושת ילדי ואני באופן אוטומטי תורם סכום קטן מדי חודש כדי לממן אותם. המטרה שלנו היא לממן שנה -שנתיים של לימודים באוניברסיטה.

עם זאת, אני לא מסתמך אך ורק על התרומות החודשיות שלי. החיים בלתי צפויים. למרות שזה המקרה, אנחנו עדיין רוצים להשיג את המטרה שלנו לממן חלק מהוצאות הקולג 'לילדים. כדי לוודא שזה הולך לפי התוכנית, אני מגבה את 529 החיסכון שלי במכללה באמצעות ביטוח חיים.

ביטוח חיים מיועד לאהובים. זהו מרכיב חיוני בתכנון העתיד הכלכלי שלך ושל משפחתך. שמירה על פוליסת ביטוח חיים מונחת מבטיחה את השלמת המטרות הפיננסיות שלך גם לאחר מותך.

כאשר אתה מחליט על ביטוח חיים, אתה רוצה פוליסה שתכסה את הצרכים הפיננסיים שלך. אבל גם תוכנית עם מונח התואם את מסגרת הזמן שילדך נמצא במכללה. לְהַעֲנִיק מציעה מונחים ל -10 ו -20 שנה שמקלים ובמחיר סביר למצוא מונח המתאים למסגרת הזמן שלך.

אם אינך מכיר את Bestow, הם מציעים פוליסות ביטוח חיים לתקופה תוך דקות. הם מקלים על קבלת מדיניות מהירה וקלה על ידי שימוש בנתונים להסרת הטרחה של בחינות רופא. אתה יכול לקבל הצעת מחיר חינם פה.

אם אני יכול לעשות את זה, אתה יכול!

להלן תוכן עניינים כדי לעקוף את המדריך במהירות:

תוכן העניינים

- מהי תוכנית 529?

- 529 חוקי התוכנית

- חיסכון מול תוכניות בתשלום מראש

- מחשבון תכנית 529 (ראה מה אפשר)

- יתרונות תוכנית 529 לחיסכון במכללה

- חסרונות של תוכנית חיסכון במכללה 529

- מתי להתחיל תוכנית חיסכון של 529

- האם עליך להשתמש בתוכנית המדינה שלך?

- באילו כספים כדאי להשקיע במסגרת התוכנית?

- חיסכון במכללה או חיסכון לפנסיה מה יותר חשוב?

- מה בלוגרים/הורים אחרים עושים

- שאלות נפוצות יותר של 529 תכניות

- האם 529 תוכניות עובדות? בואו נסתכל על הנתונים הסטטיסטיים

- שפר את הסיכויים שלך להצליח בתוכנית 529

- סיפור הצלחה אחד

- פתח את תוכנית 529 שלך תוך 5 דקות עם CollegeBacker

ראשית, בואו נתמודד עם המובן מאליו:

מהי תוכנית חיסכון במכללה 529?

תוכנית חיסכון במכללה 529 היא תוכנית חיסכון להוצאות חינוך (על שם קוד המס הפדרלי 529) שהוקמה על ידי מדינות או מוסדות בודדים. הם מתוכננים כך שתעודד אותך לעזור בחיסכון של ילדך (מכללה או בית ספר למסחר).

העידוד מגיע בשתי צורות: היכולת לחסוך כסף ללא מסים פדרליים והאפשרות לקבל ניכוי על מס המדינה (אם יש לך מס מדינה ואתה משתמש בתכנית המדינה שלך).

529 תוכניות החיסכון של המכללה קיימות מאז 1996, אך הן צוברות פופולריות של ממש בשנים האחרונות.

תוכנית החיסכון במכללות 529 היא מעין ה- IRA של רוט בעולם החיסכון במכללות. כלומר, החיסכון שלך גדל בדחיית מס והמשיכות פטורות ממס כל עוד אתה משתמש בהן להוצאות חינוך מתאימות.

פחות מסים. יותר חיסכון במכללה. מה יש לא לאהוב? 529 זה עסק ממש טוב.

כללי תוכנית חיסכון במכללה 529

החוקים פשוטים. אתה יכול לתרום דולר לאחר מס לתוכנית שבחרת ולמשוך את התרומות ורווחי ההשקעה מהתכנית בכל עת להסמכת הוצאות השכלה גבוהה המשמשות את מוטב התכנית (aka שלך יֶלֶד).

לפיכך, התרומות מוגבלות לסכום הדרוש לתשלום עבור ההוצאות המזכות של המוטב. עם זאת, כפי שתראה להלן ניתן להעביר את הכספים למוטבים אחרים.

שימו לב שכללי מס מתנות יכולים להשפיע על התרומות שלכם וכמה מדינות אכן מגבילות את סכום התרומה השנתית לתוכנית שלהן. יש לך שאלות ניואנסות יותר לגבי החוקים? בקר בדף שאלות ותשובות של מס הכנסה בנושא זה.

חיסכון מול תוכניות בתשלום מראש

ישנם שני סוגים של 529 תוכניות חיסכון במכללה: תשלום מראש וחיסכון. חשוב לדעת את ההבדל. מדינות מסוימות מציעות אחת או השנייה, שתיהן, או תוכנית המשלבת את התכונות.

529 תוכניות בתשלום מראש

529 תוכניות בתשלום מראש בדרך כלל מעניקות לך יותר הטבות מס והנחה במכללה לבתי ספר באותה מדינה. התוכניות ששולמו מראש נחשבות לפורצות אינפלציה מכיוון שהן מאפשרות לך לחסוך לקולג 'במחירים של היום.

אבל יש להם גם הגבלות נוספות. למשל, אם תחליט להשתמש בתוכנית מראש במדינה שלך ולאחר מכן לשלוח את ילדך לקולג ' מחוץ למדינה אתה עומד להפסיד חלק מהחיסכון שהצלחת להשיג על ידי שהיית בתשלום מראש במדינה. לְתַכְנֵן. זה משתנה מאוד לפי תוכנית המדינה.

אם אין לך מס מדינה, כמוני בטקסס, סביר להניח שתבדוק תוכניות חיסכון רק כדי להעניק לך יותר גמישות.

529 תוכניות חיסכון

529 תוכניות החיסכון גמישות יותר. בדרך כלל תוכל להשתמש בתוכניות מסוג זה בכל מכללה או אוניברסיטה מוסמכת במדינה. למשל, אני תושב טקסס ויש לי 529 תוכנית חיסכון עם אוהיו.

מכיוון שמדובר בתוכנית מסוג חיסכון, אני יכול להשתמש בכספים היכן שאני רוצה, כל עוד מדובר בהוצאות חינוך מתאימות.

חשוב לציין שאתה יכול להשתמש בשני סוגי התכניות. ראה את הסיפור למטה ממישהו שהשתמש בשני הסוגים.

מחשבון תוכנית חיסכון במכללה 529 (ראה מה אפשר)

בואו לחשב מה אפשר עם תוכנית חיסכון במכללה 529. מחשבון תכנית החיסכון הפשוטה אך האלגנטית של 529 של CollegeBacker מדמיין באופן מושלם מה התוצאות של שימוש בתוכנית 529 יכולות להיות עבור הוצאות הלימודים של ילדכם.

חיברתי היפותטי והופתעתי לטובה לראות זאת באמצעות תוכנית חיסכון של 529 מכללות כדי לחסוך באופן קבוע עבור הוצאות הקולג 'בן החמש שלי, אוכל לחסוך 3,000 דולר נוספים עד שהוא מוכן ללכת לבית הספר.

נסה את המחשבון מ- CollegeBacker.com לצאת לעצמך.

המידע הבא מסביר את היתרונות והסיכונים הכרוכים בחשבונות אלה.

יתרונות תוכנית 529 לחיסכון במכללה

שיטת חיסכון זו בהוצאות מכללה מציעה הטבות מעבר להקלות מס והנחות:

- ההורים שומרים על השליטה בקרן. זה חשוב אם אתה חושש שילדך עשוי להחליט להשתמש בחיסכון שלו במכללה לטיול או לרכב חדש. יש לך שליטה על החשבון וקבלת ההחלטות מתי וכיצד ישמש את הכסף.

- עד שתחליט למשוך את הכסף אתה לא תצטרך לדאוג לדווח מידע על החזר המס שלך. השנה שתמשוך את הכסף תהיה הפעם היחידה שתקבל טופס 1099 לדווח על רווחים החייבים במס או שאינם חייבים במס.

- תוכניות אלה מציעות גמישות. אתה יכול להעביר את ההשקעה שלך לתוכנית חיסכון נוספת של 529 או לשנות את המוטב (ראה כיצד להלן) אם ילדך אינו הולך לאוניברסיטה או מקבל מלגות המכסות את ההוצאות.

- רוב 529 תוכניות החיסכון במכללה מאפשרות הפקדות משמעותיות וכל אחד יכול לתרום, לא רק ההורה של המוטב. סבים וסבתות, משפחה מורחבת ואנשים אחרים יכולים לתרום לחינוך ילדכם לאורך שנים. ברוב המקרים, אין הגבלות גיל או מגבלות הכנסה לתכניות אלה.

- לתוכניות בבעלות הורה או תורם אחר לא תהיה השפעה משמעותית על יכולתו של ילדך לקבל סיוע כלכלי פדרלי. הסיבה לכך היא שחשבון 529 נחשב לנכס "הורי".

- עם שינויי קוד המס האחרונים, ניתן כעת להשתמש ב- 529 חשבונות לתשלום של עד 10,000 $ לשנה של הוצאות חינוך K-12.

חסרונות של תוכנית חיסכון במכללה 529

שימוש בתוכנית חיסכון של 529 מכללות יכולה להיות דרך מצוינת להחזיר את הכסף להוצאות מכללה שהולכות וגדלות. אבל אין להם סיכונים או עונשים מסוימים.

- משיכת כסף עבור כל דבר אחר מלבד הוצאות חינוך מוסמכות מעוררת מס הכנסה על הרווחים וכן עונש של 10%. אם קיבלת ניכוי מס ממדינה ייתכן שתצטרך לפרוע גם זאת.

- כמה מכללות לוקחות בחשבון 529 תוכניות חיסכון במכללה בבעלות משפחתית בעת קביעת מקבלי מלגות או מענקים.

- לתוכניות חיסכון מסוימות יש דמי ניהול גבוהים שיכולים להפחית את הרווחים שלך. חשוב מאוד לבדוק היטב את כל המידע לפני שמתחייבים לתכנית ספציפית. בצע את המחקר שלך, עשה קניות והשווה תוכניות בזהירות כדי למצוא את האפשרות הטובה ביותר למשפחתך.

מתי להתחיל תוכנית חיסכון של 529?

פשוט תתחיל עכשיו!

אל תיתפס יותר מדי לסוגים שונים של תוכניות/חשבונות. פשוט בחר משהו ולך על זה.

האמת היא שרוב האנשים שם בחוץ מחכים עד שיהיה מאוחר מדי להתחיל לעשות משהו. וזה לא בגלל שלא היה להם כסף. זה בגלל שהם חשבו על זה כמה פעמים לאורך השנים ומעולם לא פעלו - או כי הם היו מבולבלים מהבחירות, או שהם עצלנים מכדי להגדיר זאת.

אילו רק היו מתחילים משיכת חיסכון אוטומטית לתקליטור או לחשבון חיסכון פשוט, יהיה להם טוב יותר מהמקום בו הם נמצאים.

פעם הייתי אחד האנשים האלה. במשך הזמן הארוך ביותר, לא החלטתי על מקום ספציפי לאחסון החיסכון שלי במכללה.

אתה יכול למעשה לפתוח 529 לפני שילדך נולד. אתה רק צריך לזכור לשנות את המוטב לילד שלך ברגע שהם נולדים ואתה מקבל מספר ביטוח לאומי.

האם עליך להשתמש בתוכנית המדינה שלך?

אם אתה גר בטקסס כמוני המצב שלך די טוב. אתה לא משלם מס הכנסה ממדינה.

לכן, אין תוכניות מכללה מועילות במיוחד לטקסנים, אלא אם כן אתה מוכן לשלוח את הילד שלך לבית ספר בטקסס. במקרה זה, יש תוכניות ששולמו מראש שעשויות להיות טובות יותר עבורך.

בשורה התחתונה, אתה חופשי יותר להסתכל על התוכנית של מדינה אחרת. רוב התוכניות יאפשרו לך להשתתף בתוכנית שלהן ולהשתמש בכספים בכל מקום.

מכיוון שכך, הדבר הבא שאתה צריך לדאוג הוא עמלות, גמישות ואפשרויות קרן. פרסומים מקוונים תמיד מדורגים 529 על סמך גורמים אלה. תוכל לעיין באחת מהרשימות ולצמצם את האפשרויות שלך, ללחוץ על ההדק ולהתחיל לחסוך.

אם אין לך מס הכנסה ממלכתי כמוני, עליך לשקול את CollegeBacker כביתך לתוכנית החיסכון שלך במכללה 529. לא תפספס שום ניכויים על ידי שימוש בשירות תוכנית החיסכון של מכללת CollegeBacker, המונה 529.

קָשׁוּר: לִרְאוֹת רשימת המדינות שלנו ללא מס הכנסה.

באילו כספים כדאי להשקיע במסגרת התוכנית?

לאחר שתגדיר את תוכנית החיסכון של 529 מכללות, יהיה עליך להחליט במה להשקיע.

רוב התוכניות מציעות כספים לפי תאריך יעד או גיל. חשבונות קרן אלה נעשים שמרניים יותר ככל שהילד שלך מזדקן.

כך, כאשר ילדכם בן 16 והשוק קורס, מחצית מהשקעותיכם לא ייקחו. עד אז אתה תהיה בהשקעות שמרניות יותר.

עיין במדריך שלנו לקביעה הקצאת הנכסים הנכונה לתוכנית החיסכון שלך במכללה 529.

היזהר בתכניות המבוססות על גיל

להלן סיפור מהיר על כמה חשוב להגדיר את המוטב הנכון בתוכנית שלך אם אתה משתמש בכספים מבוססי גיל.

לפני כמה שנים קראתי א r/מימון אישי שרשור (מקום מצוין לייעוץ pf אגב) ממישהו ששוקל את תוכנית החיסכון 529 של אוהיו.

אני מעריץ של התוכנית הזו, אז התחברתי למה שחשבתי שזו תוכנית טובה בשבילי, טקסנית מכיוון שאין לי ניכוי מס ממדינה שצריך לקחת בחשבון.

בנוסף, תוכנית CollegeAdvantage (כידוע) מגיעה עם ממשק מקוון קל ובעיקר, כספים בעלות נמוכה של ואנגארד.

ה Redditer המשיך לשאול אותי על הקרנות השונות ובאילו בחרתי.

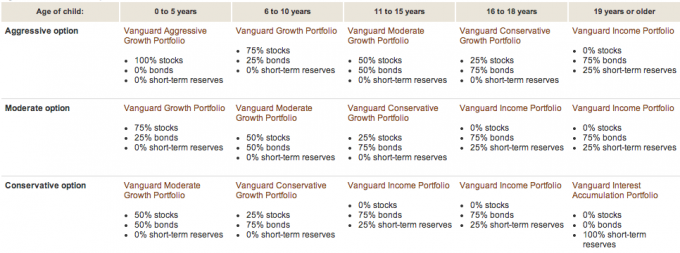

שיתפתי אותו בכך שבחרתי באפשרות Vanguard Aggressive Age מבוססת גיל לשתי בנותיי. כאשר לומדים התוכנית באתר ואנגארד גיליתי שהתמהיל של הקרן של מניות, איגרות חוב ומזומן הוא בהתבסס על גיל המוטב.

להלן פירוט ויזואלי מוונגארד:

זה משהו שאני זוכר שידעתי עם הבת הראשונה שלי. אבל איכשהו שכחתי כשפתחתי את חשבון 529 של הבת השנייה.

אתה מבין, לא היה לנו SSN של הבת השנייה שלנו ואפילו לא תאריך לידה כשפתחנו את החשבון. למעשה פתחנו אותו באמצעות אשתי כמוטבת, לפני הלידה.

עד שבתי השנייה נולדה, מימנו את החשבון וכבר השקענו בקרן המבוססת על גיל: 75% באגרות חוב ו -25% במזומן. מדוע הקצאה זו? כי אשתי מבוגרת מ -19, ברור!

אז בזכות השרשור הזה של Reddit הבנתי את הטעות של דרכי. עכשיו אני יודע מדוע החשבון של בתי השנייה הצליח כל כך גרוע בהשוואה לבת הגדולה שלי. כי חשבון הבת השנייה היה באיגרות חוב ובמזומן! כל כך מביך. להלן השוואת הביצועים השנתית:

בת מספר 1 (מתחת לגיל 5):

בת מס '2 (מבוססת למעשה על גילה של גברת PT - מעל 19 שנים):

ברגע שהבנתי את זה, שיניתי את המוטב לתוכנית החיסכון של מכללה 529, משהו שגררתי עליו כי לא חשבתי שזה משנה.

דיברתי עם CollegeAdvantage בקצרה והם הבטיחו לי שפעם שיניתי את המידע המוטב האג"ח/כספי המזומנים יימכרו והחשבון יושקע מחדש למניות (בהתבסס על מתחת לחמש סוֹגֵר).

זה בהחלט משהו שהייתי צריך לעשות לפני 2.5 שנים. הדבר הטוב הוא שיש לנו עוד 16 שנים לפצות את ההבדל.

מוסר ההשכל של הסיפור הוא תמיד לקחת זמן להבין את ההשקעות שלך. אפילו עם הכוונות הטובות ביותר (כמו התחלת תוכנית חיסכון של 529 מכללות לפני שילדך נולד), ניתן לטעות.

חיסכון במכללה או חיסכון לפנסיה מה יותר חשוב?

אני חושב שחשוב לדאוג לצרכי הפנסיה שלך לפני שאתה שוקל חיסכון במכללה. אין הלוואות או מלגות לפנסיה שלך.

לא לומר שאתה צריך לקבל את הפנסיה במימון מלא לפני שאתה חוסך לילדים שלך. אתה רק צריך לתרום את התרומה המקסימלית הדרושה כדי לעזור לך להשיג את מטרות הפנסיה שלך ואז לחשוב על חיסכון במכללה.

זוהי רק דעתי. אתה יכול לנקוט עמדה אחרת.

המיליונר הסמוך לא אמור לשלם עבור מכללת הילדים שלהם

הקשבתי ל מיליונר ליד לאחרונה והמחברים מבלים זמן רב בדיבורים על איך מיליונרים (במיוחד דלת הבאה מגוון) בסופו של דבר משתמשים בעושרם לחינוך הילד שלהם (בתי ספר פרטיים, מכללות).

הם אומרים שזו טעות כי ילדים שמקבלים מתנות כספיות גדולות אינם חסכוניים בכסף הזה.

חסכנות היא מה שמיוחס להפיכת אנשים רגילים וחרוצים למיליונרים מלכתחילה. אז אם תיתן לילדים שלך מתנה כלכלית גדולה, אתה מונע מהם את אחד הגורמים שיעזרו להם להפוך למיליונרים בעצמם.

אני מאמין בגישה הזו. גברת. PT מאמינה בכך. הכסף שחסכנו ב- 529 תוכניות החיסכון של מכללות לילדינו יהווה תוספת נוספת. כרגע אנו מכניסים 75 $ לחודש עבור כל ילד לתוך 529 תוכניות חיסכון במכללה.

עם כמה תרומות חד פעמיות וכסף ליום ההולדת, סביר להניח שנוכל לעזור לילדינו לצאת עם כמה סמסטרים של לימודים באוניברסיטה.

אנו נרגשים לראות את ילדינו לוקחים אחריות מסוימת על עלות החינוך. הם יכולים לעשות זאת על ידי עבודה, שימוש במלגות או אפילו לקחת הלוואות קטנות (שאני לא לגמרי מתנגד להן)

ראה גם:ללמד ילדים על כסף [המדריך המלא]

מה בלוגרים/הורים אחרים עושים

פניתי לכמה מחברי וקוראי הבלוגים ושאלתי אותם את השאלה הזו:

"האם אתה משתמש או מתכנן להשתמש כעת בתוכנית חיסכון של 529 מכללות כדי לחסוך לחינוך המכללה של ילדך? אם כן, מדוע? אם לא, מדוע? "

חוש לשמור - אין לנו כרגע תוכנית חיסכון במכללה לתינוק שלנו. כרגע יש לנו חשבון חיסכון קטן בשבילנו לקנות דברים לא צפויים שהוא עשוי להזדקק להם. ברגע שנשלם את הרכב, נגדיל את החיסכון הפנסיוני ונתחיל עבורו חשבון חיסכון במכללה. אני מצפה שזה יקרה מתישהו בשנה הבאה.

אין צורך באשראי - אני לא משתמש ב- 529 לשמירה לקולג ', לפחות כרגע. יש לי שלושה ילדים, ואני עובד קשה רק כדי להכניס 2,000 $ לילד בחשבונות החיסכון שלהם בחינוך (ESA). אם בשלב מסוים, אני זמין לממן באופן מלא את שירותי ה- ESA שלהם ואת כל חשבונות הפנסיה שלנו, אולי אשקול לפתוח 529.

קרא את המאמר שלנו בנושא דרכים שונות לחסוך לקולג ', הכולל את ESA.

חופשי מברוק - יש לנו תוכניות חיסכון ממכללה 529 לשני ילדינו. תוכנית NYS מנוהלת על ידי ואנגארד הידוע בתעריפיהם הנמוכים. יש גם בחירה טובה של כספים בתוכנית. וכמובן, אנו מקבלים הפסקה במסי המדינה שלנו. אנו אוהבים גם את הגמישות כיצד ניתן להשתמש בכסף כשהילדים שלנו במכללה.

ארנק פתוח - אני לא שומר כרגע לקולג 'של הילד שלי כי אני לא חושב שהקולג' שלהם צריך לבוא לפני הפרישה. ואני לא חוסך לפנסיה כפי שהייתי רוצה. כשאני ממקסם את ה- IRA שלי, אז אני אנסה לחסוך לקולג '.

הסלע המאושר - לא כרגע, אבל הילדים שלנו צעירים. אנחנו עדיין מנסים להבין איך אנחנו רוצים להתמודד עם המכללה לילדים שלנו. כאשר תתקבל ההחלטה נשתמש ב- 529 או ב- ESA. אם נשתמש ב -529 סביר להניח שלא אנחנו המדינה שלי (NJ). אבדוק את 50 העסקאות עבור העסקה המובילה למצבנו.

אין תוכנית חובות - כרגע איננו משתמשים בתוכנית חיסכון של 529 מכללות כדי לחסוך לחינוך הילד שלנו. למעשה התחלנו לחסוך כסף לילדים בעתיד (אין כרגע). אנו אכן מתכננים להשתמש בכלי חיסכון מסוג 529 או דומה בעתיד, אך פשוט לא היה לי זמן לחקור אותם מספיק. בנוסף סכום הכסף שהפרשנו כרגע די קטן. ברגע שנגיע לסכום גדול יותר יהיה הגיוני יותר לפתוח את החשבון.

התקציב סקסי - לא - אבל רק כי עדיין אין לי ילדים) אם כן, אם כן, כן הייתי מחבר את זה לתוכנית חיסכון של 529 מכללות ללא ספק! לא שחקרתי את זה כל כך הרבה, אבל אני תמיד שומע על זה דברים נהדרים.

השאולים - חשבנו על זה, אבל מכיוון שאנחנו חיים מעבר לים (ומתכננים למשך שארית חיינו), קשה לתכנן לאן ילדי ילדינו ילמדו. אך המצב שלנו אינו השכיח ביותר במדינות. אם היינו גרים באיזשהו מקום, וזה נראה כאילו אנחנו הולכים להיות שם הרבה זמן, היינו עושים את זה. זוהי דרך טובה להעביר להם כסף, גם אם רק כדי לעבור אותם בשנה הראשונה. לא היינו משלמים על כל החינוך שלהם, אבל מספיק כדי להתחיל אותם. עד אז, בתקווה, הם ירכשו כמה הרגלים כלכליים בריאים כדי להמשיך אותם הלאה.

ABC של השקעות - יש לנו חשבונות RESP שהוקמו לילדים שלנו (המקבילה הקנדית) אם כי למען האמת, הסבים והסבתות מממנים זאת. אני חושב שזה רעיון טוב לחסוך קצת כסף לחינוך הילדים שלך אבל אני לא שם לזה הרבה עדיפות - כלומר זה "נחמד שיש".

Moolanomy - כרגע אני משתמש ב- 529 כדי לחסוך את לימודיו במכללה של בני. בחרתי ב -529 בגלל אפשרויות ההשקעה בעלות הנמוכה, ניכוי המס ממדינה וצמיחת דחיית מס. אני גם אוהב את העובדה שאוכל להעביר את הכסף לאנשים אחרים במשפחתי אם בני לא ינצל את הכסף.

רוקט פיננסים - אין לי 529 שקל לילדים שלי כי אני לא יכול להרשות לעצמי כרגע, עם זאת, יש לי חשבונות חיסכון לכולם ואני מכניס לתוכם סנטים מיותרים שאני יכול לסחוט מהתקציב שלנו.

סנטים פיננסיים טובים - יש לי כרגע תוכנית חיסכון של מכללה לבני שלי. כרגע אנו משתמשים בתוכנית חוץ ממדינה מכיוון שהרגשתי שאפשרויות ההשקעה עדיפות בהרבה על מה שהמדינה שלי מציעה. הרגשתי גם שזה עושה די הבדל כדי להתגבר על הטבת המס של המדינה.

תוכנית הדולר שלי - יש לנו בערך שני תריסר 529 חשבונות, אז אני חושב שזה הופך אותי למומחה... הו לא, רגע, אולי נרקומן. 🙂 אנו משתמשים בתוכנית איווה לתרומות בעריכה, תוכנית ניו -המפשייר לכרטיס האשראי בחזרה 2% במזומן, שלנו תוכנית ויסקונסין לניכוי מס, ותוכנית אוהיו מכיוון שהיא המועדפת עלי - מדד ואנגארד בעלויות נמוכות כְּסָפִים.

לִרְאוֹת הסקירה שלנו על תוכנית ההנחה.

כספי כסף בחינם - כן, יש לנו 529. למה? כי כנראה שאנחנו לא מקבלים סיוע כלכלי וצריך לחסוך למכללת הילדים שלנו. 529 שאנו נמצאים הם גם דרך המדינה שלנו ואנחנו יכולים למחוק תרומות של 10 אלף דולר מדי שנה.

קורא J - עדיין אין ילדים, אז לא באמת בדקתי את זה יותר מדי. אבל ג'סי ב הפרוטה נשמרה העלה זאת; אני ממליץ לבצע חישוב של פיקדון CD/חיסכון אחד עם שיעורים משתנים לשבוע (בהתחשב בשיעורי הצניחה לאחרונה, אך בסופו של דבר יחזור בסופו של דבר) לעומת תוכנית שנדחית כעת. דברים יכולים להשתנות עם קובעי מדיניות חדשים.

שאלות נפוצות נוספות בנושא 529 תוכנית חיסכון במכללה

היו לי כמה שאלות ניואנסות יותר מהקוראים בנוגע לחיסכון בהוצאות חינוך באמצעות תוכנית חיסכון במכללה 529. להלן אענה על כמה. אני מקווה שזה יגרום לך להרגיש יותר בנוח עם החשבון, כך שתוכל להתחיל לממן חשבון לחינוך המכללה של הילד שלך.

1. מה אם הילד שלי לא יגיע למכללה?

החיסכון והרווחים מהחיסכון הם תמיד הכסף שלך. אתה, התורם, תמיד שומר על השליטה בכספים. למוטב (ילדכם) אין שליטה. אתה יכול להחליף מוטבים בכל עת (בדרך כלל אחת לשנה).

לכן, אם הילד הראשון שלכם לא הולך למוסד כשיר, תוכלו להחליף את מוטב התכנית לילד אחר, לעצמכם או למי שהוא.

כדוגמה, כשקיבלנו בברכה את התינוקת השנייה שלנו לעולם, כבר פתחנו לה תוכנית חיסכון של 529 מכללות. באותה תקופה היא לא נולדה, אז היינו צריכים מוטב חלופי.

בחרנו באשתי כמרוויחה הזמנית. אבל כשנולדה, הגיע הזמן להעביר את החשבון לבעליה החוקיים, הילדה החדשה שלנו. כך עובד תהליך זה עם התוכנית של אוהיו:

אתה לא יכול פשוט לשנות את השם בחשבון. ראשית, עליך לפתוח חשבון חדש לגמרי (באמצעות אותו בעל חשבון) עם CollegeAdvantage ולהעביר את הנכסים מהחשבון הראשון לשני.

אינך יכול להשלים את ההעברה באמצעות גישה לחשבון המקוון שלך. עליך להוריד טופס PDF מדף הטפסים הזה של CollegeAdvantage, להשלים אותו ולשלוח אותו בדואר אל CollegeAdvantage במספר ת.ד. 692196 סינסינטי, אוה 45269. ניתן למצוא הוראות לשימוש בטופס זה בדף המידע הזה על שינויים בחשבון CollegeAdvantage.

כדי למלא את הטופס, תזדקק לבעל החשבון ולמידע המוטב הנוכחי. תזדקק גם למידע של המוטב החדש (כולל SSN). בשלב הבא תהיה לך אפשרות להעביר סכום חלקי בלבד, לשנות את ההשקעות ולשנות את פרטי ה- EFT.

לבסוף, יהיה עליך לחתום על הטופס בפני מישהו שיכול לספק אחריות לחתימה. זה שונה מנוטריון. אבל נראה שאתה יכול לקבל אחת מהערבויות האלה בבנק.

2. מה אם אין לך למי להעביר את הכספים?

הדבר היחיד שאתה עלול לוותר על כך שאינך משתמש בכספי ההוצאה לחינוך הוא חיסכון המס בכספים ועונש של 10% על הרווחים מהחיסכון.

כדוגמה, נניח:

- אתה מפקיד 50,000 $ כעת לתוכנית חיסכון של 529 מכללות.

- קדימה קדימה 18 שנים והכספים שלך שווים כעת 60,000 $. הרווחת 10,000 דולר!

- נניח שילדך מחליט לדלג על הקולג '.

- אם תמשוך את הכספים האלה ותשתמש בהם לעצמך ב- Twinkies, $ 10,000 יחויבו במס והקנס.

- היית חייב לממשלה הפדרלית בין 3,000 ל -4,000 דולר. היית מתרחק עם בסביבות 56,0000 $ מתוך 60,000 $ שלך.

עם זאת, ניתן לוותר על עונש של 10% אם ילדך הופך לנכה, מת או מקבל מלגה.

3. מה אם הילד שלי יקבל מלגה למכללה, אז מה קורה לכספים של 529 תכניות חיסכון במכללה?

כמו שאמרתי למעלה, בדרך כלל יש לך כמה אפשרויות: העבר למוטב אחר ותתן לו אותו, שב את הכספים עד שתהיה זמינה אחרת, או שתמשוך את הכספים ללא קנסות (אתה רק צריך לשלם את מסים).

העונש מבוטל אם ילדך מקבל מלגה.

4. האם עלי לפתוח חשבון 529 נפרד לכל ילד או שכדאי שיהיה לי רק חשבון אחד?

כן, פתח חשבון לכל ילד. למיטב ידיעתי, תוכל לקבל רק נהנה אחד מהכספים מחשבון.

5. האם תוכל למשוך 529 כספי תכנית חיסכון במכללה למקרה חירום עם או בלי קנס?

באופן כללי, יש לך שליטה מלאה על הכספים שבתכנית. אתה יכול למשוך את הכספים שלך בכל עת, מכל סיבה שהיא. כפי שציינתי לעיל, אתה תהיה כפוף למס ועונש על השתכרות מהחיסכון. אין כלל תלאות שאני יודע עליו שיפטור אותך מהעונש.

6. באיזה גיל או מתי עליך למשוך את 529 כספי תוכנית החיסכון במכללה?

בדרך כלל אין גיל או הגבלת זמן למשיכות.

7. האם תוכנית החיסכון של מכללה 529 יכולה לשמש קרן לביצי קן לילדים שלי?

שימוש בתוכנית החיסכון של 529 מכללות למעט הוצאות לימוד יהיה שימוש לא יעיל בתוכנית. אם אתה מחפש מקום לחסוך בו חיסכון חירום, שקול חשבון FDIC מבוטח בריבית גבוהה או חשבון תיווך.

8. האם עלי להתייעץ עם רואה חשבון, CFP ולהבין את התוכנית שאליה אני נכנס?

זה מומלץ, אבל זה לא הכרחי. אם אינך בטוח לגבי פתיחת תוכנית חיסכון של 529 מכללות, בקר אצל איש מקצוע פיננסי בעלות תשלום בלבד כדי להבין את מגוון אפשרויות החיסכון שלך במכללה. ישנן אפשרויות אחרות כמו Coverdell ESAs שעשויות להיות טובות יותר למצבך.

סיבה נוספת לשקול עבודה עם מקצוען היא שלכל תוכנית מדינה והשלכות מס יש השפעה על ההחלטה שלך. קח זמן לחקור את התוכנית שאתה נכנס אליה. קרא את הנחיות התוכנית. פנה למנהל התוכנית של המדינה שלך ותן להם להסביר לך את זה.

האם 529 תוכניות חיסכון במכללה אכן עובדות? בואו נסתכל על הנתונים הסטטיסטיים

אולי יש לך את השאלה המציקה הזאת בראש שלך,

"כשהילד שלי יוצא לקולג 'בעוד מספר שנים, האם באמת תהיה לכך השפעה חיובית על המחיר המשתלם? (כלומר, האם זה באמת יועיל לטובת הילד שלי?) "

בואו נסתכל על ההשפעה שיש לתוכנית החיסכון של מכללות 529 וכיצד תוכלו להרגיע את השאלות המציקות האלה למעלה.

ברמה המאקרו אנו יודעים כי 529 תוכניות חיסכון במכללות צוברות פופולריות. עם זאת, השפעתם על הסטודנט בארה"ב עדיין קטנה מאוד. כרגע הם אינם בשימוש על ידי אנשים רבים.

רק בסביבות 5% (או 1.4 מיליון) מכלל הסטודנטים בארה"ב השתמשו למעשה בתוכנית חיסכון של 529 מכללות בשנת 2011 כדי לשלם עבור חלק מהלימודיהם במכללה.

אז למרות שאתה ואני מכירים 529 תוכניות חיסכון במכללה ומשתמשות בהן, הורים לילדים שיוצאים היום לקולג 'לא ידענו עליהם הרבה או לא טרחנו ללמוד עליהם ולהשתמש בהם.

זה אכן משתפר כאשר מסתכלים על האיזון הממוצע. בשנת 2018 המספר הזה הוא בסביבות 24,153 דולר. למרות שזה לא ישלם במשך ארבע שנים שלמות ברוב המכללות, זה עדות לכך שאנשים שיש להם 529 תוכניות חיסכון במכללה עושים חסכון רציני.

שפר את הסיכויים שלך להצלחה של תוכנית חיסכון במכללה 529

נחזור לשאלה שלנו: האם תוכנית החיסכון של 529 מכללות באמת תסתדר לטובת הילד שלי? שלושת הגורמים המעורבים במענה לעצמך על השאלה הם:

- מה תהיה עלות המכללה כאשר הילד שלי יסיים תיכון?

- האם החסכון שלי מספיק, או שההחזר על החסכון שלי יספיק?

- האם 529 נכסי תוכנית החיסכון שלי במכללה יפחיתו את הסיוע הכספי שילדי מקבל?

אנו יכולים לשלוט במידה מסוימת על שני הגורמים הראשונים. והשלישי כנראה לא צריך לדאוג.

שליטה בעלויות המכללה

אמנם איננו יכולים לשלוט בעלות האמיתית של מכללה בודדת, אך אנו פתוחים לבחור מכללה במחירים נוחים יותר, אנו יכולים להישאר גמישים בבחירתנו ולבחור את המכללה המתאימה ביותר מבחינה כלכלית כאשר ילדינו בוגר.

עד 2030 זה יעלה ככל הנראה רבע מיליון דולר ללמוד באוניברסיטה פרטית (מטורף), אבל כנראה שאוניברסיטה ציבורית תעלה 100,000 דולר. עדיין מטורף, אבל זה מראה על ההבדל העצום שבחירה יכולה לעשות.

ואם הילד שלך מוכן ללמוד שנתיים במכללה קהילתית, אז המחיר הזה יכול להיות מופחת עוד יותר. לבדוק מחשבון העלויות של מכללת ואנגארד לעשות תחזיות בעצמך.

קָשׁוּר: קרא את הבחירות שלנו עבור התארים הטובים ביותר במכללה להשיג.

שליטה בחיסכון והחזרה על 529 תוכניות חיסכון במכללה

אנחנו בהחלט יכולים לשלוט כמה אנחנו חוסכים מדי חודש לקראת תוכנית החיסכון שלנו במכללה 529. אפילו אם מדובר בסכום קטן בכל חודש, זה יכול להשפיע במידה רבה. 50 דולר לחודש במשך 18 שנים עם 7% תשואה צפויה יעמדו על 21,700 דולר. השקיעו כמה החזרי מס או בונוסים לאורך השנים והמספר הזה יכול להיות הרבה יותר גבוה.

איננו יכולים לשלוט על תשואת הבורסה, אך אנו יכולים לגוון את השקעותינו במכללה 529 שלנו תוכניות חיסכון כך שהן לא נחשפות לסיכון רב ככל שילדך מתקרב סיום לימודים.

אז נראה שהשורה התחתונה היא לחסוך יותר, גיוון, גמיש בבחירת הקולג 'והמת את הציפיות שלך לגבי כיסוי 100% (מה שאולי ממילא לא רצוי... ראה את דעתי על מיליונרים למעלה).

שליטה בהשפעת הסיוע הכספי של 529 תוכניות חיסכון במכללה

אבל מה עם אותו גורם שלישי? כיצד ישפיע הסיוע שלך לחינוך הפדרלי ממה שחסכת בתוכנית החיסכון שלך במכללה 529?

אם אתה מסתכל על ה- FAFSA כרגע, תוכנית החיסכון של מכללה 529 אמורה להיחשב כנכס השקעה בבעלות ההורים. תהיה לכך השפעה על כמה סיוע לסטודנטים פדרלי יתאים הסטודנט. אבל רק בכמות קטנה.

על פי ואנגארד, הדאגה לגבי ההשפעה של תוכנית החיסכון של 529 מכללות בסיוע כלכלי אינה מבוססת.

הורים מקבלים אי הכללה של נכסים שאינם פרישה (כולל תוכנית החיסכון במכללה 529) ואילו 529 נכסי תוכנית שאמנם נכללים יכולים להשפיע רק על סיוע כספי בשיעור מקסימלי של 5.64%.

אז אם יש לך 25,000 $ שנחסכו בתוכנית חיסכון של 529 מכללות ואינך יכול להשתמש בכספים שאינם פרישה אי הכללה (מכיוון שיש לך המון כסף במזומן, למשל), הילד שלך יקבל 1,410 $ פחות סיוע כספי. זה אמנם לא שינוי גושים, אבל זו לא סיבה להפסיק להשתמש בתוכנית 529 שלך.

בנוסף, חלק מהמכללות הפרטיות לוקחות בחשבון את נכסי תוכנית החיסכון של מכללות 529 בעת חלוקת חבילות סיוע.

מכל החיטוט שעשיתי, נראה כי מדובר במכללה לפי השפעה מכללה ולכן הפתרון הטוב ביותר שלך הוא ליצור קשר עם המכללה כדי ללמוד על המדיניות שלהם. על אחת כמה וכמה סיבה להישאר גמישים עם בחירת המכללה.

כיצד משפחה אחת השתמשה ב -529 תוכניות החיסכון במכללה

כשזה מגיע לגיוון מקורות התרומה, חלק מהאנשים משתמשים בגישה היברידית הכוללת 529 שׁוּלָם מִרֹאשׁ תוכנית וא חיסכון מתכננים להבטיח שרוב או כל הוצאות המכללה יהיו סבירות. להלן דוגמא:

הנה יאן קינן, אמא לשלושה בוגרי מכללה לאחרונה ועו"ד ב קינן ואוסטין, פ.ס.. היא בחרה להשתמש בגישה היברידית כדי ליצור קצת יותר ביטחון עם החיסכון שלה בחינוך.

קנינו MET (אמון החינוך של מישיגן) חוזים לשלושת ילדינו כשהיו בני 12, 11 ו -8. הכנסנו גם כסף ל -529 תוכניות חיסכון עבורם כשהיו מבוגרים בכמה שנים. חוזי ה- MET שילמו עבור שכר הלימוד שלהם, ו -529 תוכניות החיסכון שילמו עבור החדר, הלוח והספרים שלהם.

שילמנו $ 20,000.00 עבור כל חוזה MET והם שילמו בממוצע כ- $ 40,000.00 בעלויות שכר לימוד עבור כל ילד. הכנסנו 22,000.00 $ ל -529 עבור הבכור שלנו, 21,000.00 $ עבור הילד האמצעי שלנו, ו- $ 18,000.00 עבור הצעיר ביותר שלנו. כאשר כל ילד הגיע לקולג ', לכל אחד מהם היו כ- 28,000.00 $ בחשבונותיהם 529.

זכור שלתוכניות ששולמו מראש יש יתרונות וחסרונות, לכן וודא שאתה מבין את ההבדל בין תוכנית חיסכון של 529 לתוכנית בתשלום מראש ברמת המדינה האישית. אבל אני אוהב את הגישה ההיברידית הזו ובכנות, מעולם לא חשבתי עליה. תוכניות בתשלום מראש זמינות רק במדינות מסוימות.

פתח את תוכנית החיסכון שלך במכללה 529 תוך 5 דקות עם CollegeBacker

אם אתה גר במדינה שאין לה מס הכנסה, או שאתה לא רוצה להשתמש בתוכנית המדינה הביתית שלך מסיבה כלשהי, יש לך הרבה תוכניות לבחירה. כשכל מדינה מציעה תוכנית משלה, רק המחקר לבדו יכול להספיק כדי שלא תתחיל. לשם נכנס CollegeBacker.

CollegeBacker עושה בחירה ו פתיחת חשבון 529 קַל. אתה יכול לעבור מההתחלה ועד הסוף תוך כחמש דקות. רק ענה על כמה שאלות על עצמך ועל ילדך וקולג'בקר תמליץ איזו תוכנית מתאימה לך ביותר. אם אתה מסכים עם בחירת התוכנית שלהם ובחירות ההשקעה, הם יפתחו עבורך את החשבון, על שמך.

זו נקודה חשובה - ה -529 נמצא על שמך. זה לא כאילו היית משקיע עם בית תיווך, למשל Betterment למשל, CollegeBacker פשוט עוזר לך לפתוח ולשתף את החשבון עם אחרים, הם לא לוקחים את הכספים תחת ניהול.

שים לב, הכללים החלים על החשבון נשארים זהים בין אם יש לך CollegeBacker לעזור לך לנהל דברים או לא. מקסימום תרומות, כללי משיכה ושימוש מאושר בכספים עדיין חלים.

להלן ראיון עם המנכ"ל המסביר כיצד CollegeBacker עובד.

בניית צוות CollegeBacker שלך

אם קבלת עזרה בבחירת 529 אינה מגניבה מספיק, המומחיות שלהם נעוצה בקלילות לגרום לאחרים לקפוץ ולסייע להורים לחסוך. בעת הגדרת החשבון שלך CollegeBacker מאפשר לך "לבנות את הצוות שלך". המשמעות היא שאתה יכול להזמין אחרים לתרום לקרן המכללה של ילדך.

CollegeBacker מספק קישור הניתן לשיתוף בקלות שאתה יכול לשלוח לכל מי שירצה לעזור לתרום לחשבון המכללה של ילדך. הקישור יעביר את בן המשפחה ישירות לדף התרומה של ילדכם, והוא גם מראה להם כיצד המתנה הזו תגדל עם הזמן. אז במקום לקבל מתנות שיגדלו במהירות, ילדכם יכול לקבל כספי מכללה. זה מושלם עבור סבים וסבתות, דודות, דודים וחברים קרובים שרוצים לעשות יותר מאשר לתת לילד עוד פיסת פלסטיק מעוצבת.

עלות CollegeBacker

CollegeBacker הוא בחינם. כן, חינם. הם פועלים על פי מודל "שלם מה שאתה יכול" המאפשר לך לבחור כמה אתה רוצה לשלם לחודש, בין 0 ל -10 דולר לחודש.

אם דחית לפתוח תוכנית חיסכון של 529 מכללות, זה הזמן! CollegeBacker כאן כדי לעזור לך ואני לא יכול לחשוב על שום סיבה לא להתחיל היום.

התחל כאן עם CollegeBacker.