האזינו לפוסט הזה, באדיבות הצוות ב אופטימלי מימון יומי.

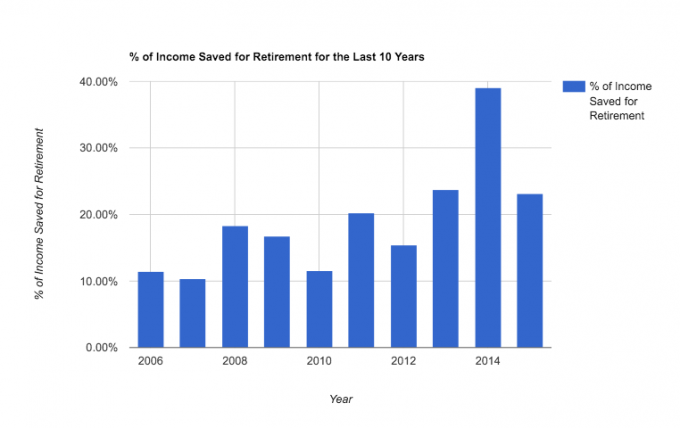

היום אני רוצה להראות לכם כיצד במשך עשר שנות נישואינו (30 עד 39 שנה שלי) חסכנו בממוצע 20% מההכנסה שלנו לפני מס לקראת פרישה.

בשנה הגרועה ביותר חסכנו 10%ובמיטבנו כמעט 40%! לא נורא, נכון?

20% הם במקרה אחד האחוזים המומלצים ביותר לחיסכון לפנסיה. צירוף מקרים מוחלט, אני נשבע.

למרות זאת, חיסכון בכסף רב זה הוביל אותנו להסתכל על היתרות שלנו ולשאול את השאלה, "האם עלינו להפסיק לחסוך לפנסיה לגמרי ותתחיל להתמקד ביעדים אחרים: המשכנתא, המכללה, הכיף וכו '? "

אני בשום פנים ואופן לא לוקח כאן סיבוב ניצחון - אנחנו לא מוכנים לפרוש מוקדם. אבל אני מקווה שמאמר זה ייתן לך תמונת מצב של מה שאפשר במהלך תקופה של עשר שנים. להלן תמונת מצב בפועל:

היום אני רוצה לשתף את למה וה אֵיך מהיסטוריית החיסכון הפנסיוני שלנו.

אבל קודם כל כמה אזהרות:

- לא נשפנו את 80%האחרים. זה רק חיסכון לפנסיה, לא את כל חיסכון (ראה את כל מטרות החיסכון שלנו). במהלך עשר השנים האלה חסכנו גם ב -20% מקדם על שני בתים, בתשלום טנדר חדש עם מזומנים, התחיל להשקיע במס, ושילם חובות גדולים, כמו הלוואות לסטודנטים שלנו פתקים לרכב ישן. אם הייתי צריך לחשב את עלות המחיה האמיתית שלנו לאחר מסים, מעשרות/צדקה ויעדי חיסכון שאינם פרישה, הייתי מעמיד אותה על 55-60 % מההכנסה שלנו.

- הפכתי כעצמאי בשנת 2010. מה שאיפשר לנו לפתוח חשבונות Solo 401K ולהגדיל משמעותית את יכולות החיסכון הפנסיוניות השנתיות שלנו במס. זה, בשילוב עם היפטרות מחובות, הוביל אותנו להצליח לחסוך יותר ויותר בכל שנה.

- לבסוף, אינני חולק כאן את ההכנסה שלנו, אך אני יכול לתת לך כמה דוגמאות כיצד עשויה להיראות חסכון של 20% לעשר שנים להכנסות מסוימות (בהנחה לתשואה של 6%):

מישהו עם הכנסה של $ 25,000 לחיסכון של 20% יוכל לצבור 69,858.21 דולר במשך עשר שנים. סכום זה יהפוך ל -224,044.74 דולר במהלך 20 השנים הבאות מבלי לחסוך יותר.

מישהו עם הכנסה של 75,000 $ וחוסך 20% יוכל לצבור 209,574.64 $ במשך עשר שנים. סכום זה יהפוך ל -672,134.26 דולר במהלך 20 השנים הבאות מבלי לחסוך יותר.

מישהו עם הכנסה של $ 125,000 לחיסכון של 20% יוכל לצבור $ 349,291.07 במשך עשר שנים. סכום זה יהפוך ל -1,120,223.78 דולר במהלך 20 השנים הבאות מבלי לחסוך יותר.

אז כפי שאתה יכול לראות, חיסכון של 20% בשנות ה -30 לחייך יביא אותך בדרך לחשבון פרישה בריא. להלן תמונת מצב מהירה מההכנסה שלנו לעומת התרומה שלנו:

מדוע חסכנו את האחוז שעשינו

המוטיבציה שלי לחסוך לפנסיה בשנות ה -30 לחיינו הייתה כפולה:

ראשית, ואולי באופן מפתיע, אני לא אוהב לשלם מס הכנסה פדרלי. כל סיכוי שיצא לי לברוח מכמה מסים אקח אותו, גם אם באופן זמני. לכן, כשהתחלתי להרוויח כסף טוב בעבודתי, ראיתי בחברה 401K שלי דרך להפחית את חשבון המס הנוכחי שלי. נשמע מטורף, אני יודע. אבל זה באמת חלק גדול מהמוטיבציה שלי.

חלק גדול מהתשוקה הזו הונע על ידי קריאה בלוגים למימון אישי בסוף שנות ה -20 ותחילת שנות ה -30 והשראה מהסיפורים האלה - ולכן אני משתף את הפוסט הזה היום.

שנית, אני מעריך ביטחון, אחריות אישית ועצמאות. אני לא רוצה לסמוך על אף אחד לעזרה כשאני זקן ועייף מכדי לעבוד בעצמי. חיסכון פנסיוני נחמד יאפשר לי לנוח קצת יותר בגיל מבוגר יותר, בידיעה שאני לא נטל על אחי.

עבור גברת PT, היא פשוט שמרנית יותר כלכלית ומעריכה ביטחון אפילו יותר ממני. אז מעולם לא חסרה לה מוטיבציה לחסוך לעתיד. היא חסכונית מטבעה.

לא החלטנו לחסוך 20%. למעשה, מעולם לא ישבנו לקבוע אחוז בפועל. הגישה שלנו תמיד הייתה על חיסכון ככל האפשר ולכל הפחות, השגת מעבידינו והתאמה למגבלות התרומה השנתיות המקסימליות שלנו.

20% הם כנראה אחוז נהדר עבור כל אחד לשאוף אליו אם אתה שוקל לבנות מספיק חסכונות כדי לפרוש בנוחות (אולי קצת מוקדם). אבל אל תחשוב שאתה צריך להתחיל שם.

התחלנו בסביבות 10% (וחסכתי אפילו פחות מזה כשהייתי בשנות העשרים לחיי). פשוט התחל לחסוך עכשיו ותגלה שככל שתתבגר כלכלית, תעשה זאת רוצה לחסוך יותר.

כיצד חסכנו 20% מההכנסה לפנסיה

אמנם 20% אינם אחוז חיסכון מרתק (יש חדש תנועה של 50% חוסכים שם אני מברך מאוד), הוא עקבי ומשמעותי לעתידנו הכלכלי לטווח הארוך. כך עשינו זאת:

1. השתמשנו בחשבונות הטובים במס העומדים לרשותנו. כשעבדתי בתאגיד (2006-2009) השתמשתי בחברה 401K (והתאמה) בעוד שגברת PT השתמשה בה 403B. כאשר "מיקסנו" את האפשרויות האלה, אנחנו פתח את רשות IRA (בשנת 2008) כדי לבצע חיסכון נוסף. וכשהייתי עצמאי (2010), אנחנו פתח את סולו 401K. לכל חשבון יש כללים שונים, אך בדרך כלל הצלחנו להשתמש בשניים או יותר במקביל. עבור הסקרנים הנוספים, אנו משתמשים הקרן האחת הזו בכל השקעות הפנסיה שלנו.

2. הפכנו את הפקדות החיסכון שלנו אוטומטיות במידת האפשר. שום דבר לא הוביל לחיסכון עקבי יותר עבורנו טוב יותר מגישת החיסכון האוטומטי. זה פשוט עובד. אם אינך הופך את החיסכון הפנסיוני שלך לאוטומטי, לך עכשיו והפעל אותו. יש גם אפליקציות שיכול לעזור לך להפוך את החיסכון שלך לאוטומטי. בדוק את קפיטל לאפליקציה אחת כזו.

3. חסכנו את העליות. כאשר קיבלנו יותר הכנסה, או כי הפחתת חובות פינתה יותר כסף בתקציב שלנו, או פשוט כי התחלתי להרוויח יותר עם העסק שלי, תמיד שמנו את הכסף הנוסף הזה ליותר חיסכון. לא נתנו לאורח החיים שלנו להתגנב כך שיתאים להכנסה הפנויה החדשה שלנו.

4. עשינו כמה דברים מטורפים. במהלך השנים הקריבנו כמה קורבנות וחיינו חיים לא שגרתיים במרדף אחר קיום חסכני יותר. יש לנו:

- לחתוך את הכבל,

- בנו רהיטים משלנו,

- ביצע תיקון ביתי עשה זאת בעצמך,

- שמר על אותה מכונית במשך 10 שנים (אני צריך לכתוב על זה כנראה),

- הלך להקפאת הוצאות של שבוע,

- ולאחרונה עבר לתוכנית שיתוף רפואי.

אני משתף את הדברים האלה כדי לתבל קצת את הפוסט הזה ולתת לך משהו מעניין לקחת איתך. אבל האמונות שלי לגבי חסכנות התפתחו מאז שהתחלתי לראשונה "לחסוך כסף" על ידי ביצוע כמה מהדברים האלה.

אני חושב שבחסכנות זה נהדר, והתרגול של זה הוביל לחיים בריאים ומאושרים יותר. אבל החסכנות ממש לא הזיזה לנו את המחט ביכולת שלנו לחסוך כמונו. חסכנו בעקביות כי התמקדנו במספר 2 למעלה. זה הדבר החשוב ביותר לעשות.

טייק אווייס למסע החיסכון הפנסיוני שלך

- עשור של חסכון עקבי יכול להיות בעל השפעה משמעותית על פרישתך.

- חשוב למצוא את המוטיבציה שלך, אבל להסתמך על מערכת של תרומות אוטומטיות הוא מפתח.

- 20% הם יעד נהדר עבור בני 30, אבל אתה לא צריך להתחיל שם. התחל ב -10% כמונו.

- להיפטר מהחובות ולבנות הכנסה צדדית זו יכולה לעזור לך להגיע ליעדים שלך מהר יותר.

כמה אחוזים מההכנסה שלך אתה חוסך לפנסיה?

פיליפ טיילור, המכונה "PT", הוא רואה חשבון, בלוגר, פודקאסטר, בעל ואב לשלושה. PT היא גם מייסדת ומנכ"ל כנס תעשיית הכספים האישיים והתערוכה, FinCon.

הוא יצר את Money-Part® Time בשנת 2007 כדי לחלוק את עצתו בנוגע לכסף, לתת דין וחשבון (בעוד לשלם חובות של יותר מ -75 אלף דולר), ולפגוש אחרים המתלהבים להתקדם לכיוון כלכלי עצמאות.

היי, אני פיליפ טיילור (המכונה "PT"), רואה חשבון, בלוגר ומייסד FinCon.

התחלת מהומה צדדית הובילה לשינויים מדהימים בחיי.

צוות המומחים ואני משתמשים באתר זה כדי לחלוק את התשוקה שלנו לעסקים, מימון אישי, השקעות, נדל"ן ועוד.

המשימה שלנו היא לסייע לך לשפר את חייך על ידי גילוי והקניית רעש במשרה חלקית או רעיון לעסקים קטנים.