יהפעלת הקהילה הנוצרית לחלוקת הוצאות רפואיות, מדי-שיתוף, בסביבות 300 $ לחודש היה מהלך כלכלי פנטסטי עבור משפחתי. לפני שהצטרפתי לקהילה זו המחלקת הוצאות בריאות, שילמתי 1,100 $ לחודש עבור תוכנית ביטוח בריאות עם Humana!

Medi-Share אינה ביטוח (וגם לא צדקה כפי שתראו). אבל זו חלופה מצוינת עבור חלק. וגם ללא המנדט של Obamacare, האלטרנטיבה הזו תמשיך להיות אופציה מצוינת עבור משפחתי ויכולה להיות גם עבורך.

Medi-Share אינה ביטוח (וגם לא צדקה כפי שתראו). אבל זו חלופה מצוינת עבור חלק. וגם ללא המנדט של Obamacare, האלטרנטיבה הזו תמשיך להיות אופציה מצוינת עבור משפחתי ויכולה להיות גם עבורך.

Medi-Share היא תוכנית שיתוף בריאות בה נוצרים חולקים משאבים כספיים כדי לשלם זה לזה את ההוצאות הרפואיות. מאז 1993, יותר מ- 875 מיליון דולר חולקו והוזלו בין חברי מדיה-סטאר. זהו מודל מקראי מוכח של שירותי בריאות - נוצרים המסייעים לנוצרים.

תוכן העניינים:

מה זה Medi-Share?

כיצד פועלת Medi-Share?

כיסוי Medi-Share

יתרונות Medi-Share

החסרונות של Medi-Share

כמה עולה Medi-Share?

כיצד להצטרף ל- Medi-Share

מה זה Medi-Share?

Medi-Share הינה עמותה ללא מטרות רווח, תוכנית לחלוקת הוצאות רפואיות לנוצרים. החברים משתפים זה בזה בהוצאות הבריאות.

בעיקרו של דבר, בכל חודש, כולנו מניחים את נתחנו החודשי (כמו פרמיה) לסיר אחד גדול (מבחינה טכנית חשבון איגוד אשראי), ובעלי ההוצאות משתמשים בכסף זה כדי לשלם את חשבונותיהם. זה לא

ביטוח. אך עבור חלק מהווים תחליף אידיאלי לביטוחי בריאות.המשך לקרוא כדי ללמוד עוד כיצד מדי-שיתוף עובד, מה היתרונות והחסרונות שלה, כמו גם הניסיון האישי שלי, כך שתוכל לדעת למה לצפות אם תחליט להצטרף לעצמך.

בדוק את Medi-Share.

כיצד פועלת Medi-Share?

אם אינך מכיר את Medi-Share, להלן היסודות של אופן הפעולה של משרד שיתוף הבריאות שלהם.

מנת בית שנתית

חברים בוחרים מנת בית שנתית (AHP), הדומה להשתתפות עצמית שנתית. גודל המנה שלך קובע כמה תצטרך לשלם מכיסך על הוצאות רפואיות מכוסות לפני שתחום הבריאות יכנס. אתה יכול לבחור כמה אתה יכול להרשות לעצמך הן עבור AHP והן עבור המניה החודשית.

גודל ה- AHP שתבחר יקבע את נתחך החודשי. למשפחתי בת החמישה, בחרנו בסכום של 10,000 דולר לארה"ב, שזה גבוה, אבל זה אומר נתח חודשי נמוך יותר (אותו אנו משלמים 235 דולר לחודש). במקרה חירום, נוכל להתמודד עם הצורך לשלם 10,000 $ מכיסנו, ואנו נהנים מהחיסכון שמעניקה המניה החודשית הנמוכה יותר. אם המשפחה שלך תתמודד עם AHP כל כך גבוה, תוכל לבחור AHP נמוך יותר, אך אז תשלם יותר במנות חודשיות.

עמלת ספק

בדומה לביטוח מסורתי, עדיין תשלם דמי ספק (כמו תשלום משותף) של 35 $ עבור ביקורי רופא ו -135 $ עבור טיפול בחדר מיון. טיפול שוטף בחולה - כגון פיסיקלית שנתית - וטיפול שיניים וראייה אינם מכוסים מדי-שיתוף, כך שעליך להיות מוכן להוצאות אלו לאורך כל השנה.

ארגון ספק מועדף (PPO)

Medi-Share משתפת פעולה עם ארגון הספקים המועדף PHCS, וחברים מעודדים לחפש טיפול מספקים ברשת PHCS-אך אתה חופשי לבחור בטיפול מחוץ לרשת דוֹקטוֹר. עם זאת, אם תעשה זאת, ייתכן שיוטל קנס בגין יציאה מהרשת.

ביקורי רופא

כשתזדקק לטיפול רפואי, תמסור את שלך כרטיס Medi-Share ותשלם את דמי הספק שלך, והספק יחייב את Medi-Share. החשבון הרפואי יעובד והוזל, ואז הרופא שלך יחייב אותך בסכום שאתה חייב. ברגע שהסכום שתשלם יעמוד ב- AHP שלך לשנה, החשבונות הרפואיים הזכאים שלך יאושרו לשיתוף.

תמריץ לבריאות

משפחות עשויות לקחת עד 20% הנחה על סכום המניות החודשי שלהן על ידי זכאות לתמריץ הבריאותי. כדי להיות זכאים, כל חברי המבוגר של Medi-Share במשק הבית חייבים לעמוד בקריטריונים בריאותיים מסוימים, כולל לחץ דם ו- BMI ומדידת משקל/מותניים. זה היה תמריץ בריאותי שעזר לי לדרבן לרדת במשקל במהלך השנים האחרונות - וזה החזיר לי כסף לכיס בנוסף לשיפור הבריאות שלי!

לחץ כאן להצטרפות ל- Medi-Share.

כיסוי Medi-Share

להלן פירוט מהיר של מה Medi-share יכסה ולא יכסה החל מאוקטובר 2019.

מה Medi-Share אכן מכסה

הנה כמה מההוצאות הרפואיות ש הם כשיר לשיתוף עם Medi-share.

-

ביקורי רופאים

- Medi-share מציעה גישה חופשית לטלפוני בריאות. דבר עם רופאים וירטואליים ללא עלות עבורך.

- אם אתה צריך לפנות לרופא באופן אישי, בחר רופא שהוא חבר ב- PHCS, ארגון הספק העיקרי המועדף על ידי Medi-Share. אתה תשלם דמי ספק בסך $ 35 שאינם נחשבים לתשלום ה- AHP שלך. ואתה גם זכאי להנחות ברשת.

- ביקורים במיון: החברים חייבים לשלם דמי ספק בסך $ 200 שאינם נחשבים לתשלום ה- AHP שלך.

- אשפוזים: החברים חייבים לשלם דמי ספק בסך $ 35 לכל ביקור בבית חולים שאינו נחשב לאפ"ח שלך.

- מרשמים: עד 6 חודשים של תרופות מרשם שאושרו על ידי ה- FDA לכל טיפול כשיר

-

אִמָהוּת:

- השיתוף מוגבל ל -125 אלף דולר לכל אירוע בהריון בודד

- כדי להיות זכאי, מחיר ה- AHP שלך חייב להיות 3,000 $ ומעלה, וחייבת שיתוף נאמן מחודש ההתעברות ועד חודש המסירה.

- טיפול בילדים טוב: שיתוף לטיפול שוטף בילדים זכאי עד שהילד מגיע לגיל שש.

- עלויות אימוץ: עבור חברים שעומדים בקריטריונים מסוימים, ניתן לשתף עד שני אירועי אימוץ לכל בית.

- עוזר בכיר: קשישים עם חלקים A ו- B של Medicare יכולים ליהנות מהיתרונות של שיתוף בריאות בחשבונות רפואיים כי Medicare לא משלמת, כולל תשלומי עתק, השתתפות עצמית, אשפוז ודחוף מחוץ למדינה לְטַפֵּל.

- הוצאות נכות: דרך שם מאנה תוכנית Medi-Share מסוגלת להחליף עד 80% מההכנסה האבודה עד שנה למשך שנה מאנה חברים.

- הוצאות אחרונות: עד 5,000 $ של הוצאות הלוויה כשירות לשיתוף

מה Medi-Share לא מכסה

אוקי, אז עכשיו בואו נסתכל על כמה מההוצאות אינם כשיר לשיתוף עם Medi-Share:

-

שיניים, ראייה ושמיעה: למרות שהוצאות אלה אינן כשירות לשיתוף, Medi-Share עושה לתת לחברים כרטיסי חיסכון המספקים הנחות בלעדיות.

- שיניים: חסוך 20% עד 60% ברוב הליכי השיניים.

- חָזוֹן: חסוך עד 30% בבדיקות עיניים, משקפיים, עדשות מגע וניתוח LASIK.

- שמיעה: חסוך 30% עד 60% על מכשירי שמיעה

- טיפול שגרתי ומניעתי: כולל פיזיקליות, חיסונים, חיסונים, ממוגרפיה, מחקרי מעבדה וקולונוסקופיות

- פוריות/טיפול פוריות: כולל אמצעי מניעה, בדיקות פוריות ועיקור

- טיפול אלטרנטיבי: כולל ויטמינים, דיקור וטיפולים ניסיוניים

- ייעוץ: כולל ייעוץ תזונתי, ייעוץ סוכרתי, ייעוץ הנקה או ייעוץ גנטי

- טיפול התנהגותי או נפשי

- הליכים קוסמטיים

- תרופות ללא מרשם

- עזרי שמיעה

הוצאות רפואיות הזכאיות לשיתוף מוגבל

ההוצאות הבאות זכאיות לשיתוף במצבים מסוימים, כגון בהזמנת א רופא מוסמך, כאשר יש צורך רפואי, או כאשר הוא נתמך על ידי תקן הטיפול הרפואי הנוכחי של לְטַפֵּל.

- אמבולנס (או שירותי הובלה רפואית אחרים)

- שיקום לב (עד 36 מפגשים)

- טיפול כירופרקטי

- ציוד רפואי עמיד (DME)

- בדיקה גנטית

- טיפול ביתי (מוגבל ל -60 ימי לוח שנה)

- אשפוזים לא בבית חולים

- טיפול בדיבור חוץ (עד 10 ביקורים)

- פיזיותרפיה (עד 20 ביקורים)

- תותבות

- טיפול פיזיאטרי או ראשוני הַעֲרָכָה

- לימודי דום נשימה בשינה

יתרונות Medi-Share

בואו לחקור כמה מהחיוביים של תוכנית שיתוף זו.

בואו לחקור כמה מהחיוביים של תוכנית שיתוף זו.

לברוח מהשוק בסך הכל

לפני שהגיעה Obamacare, הייתי משלם 300 $ לחודש עבור פוליסת ביטוח בריאות בהשתתפות עצמית בסך 10,000 $. אני עצמאי ומרוויח הכנסה טובה. אולם מרגע שהחוק הזה עבר, הפרמיות החודשיות שלי עלו עד 1,100 $ לחודש!

מכיוון שעתיד ביטוח הבריאות האמריקאי עדיין אינו ברור, אתה עלול להרגיש לא בנוח עם מערכת שמתעסקים בה בזמן אמת מדי-שיתוף מאפשר לך להשאיר את כל זה מאחור.

אתה יכול להצטרף בכל עת

זה נכון. אתה יכול להגיש בקשה ל- Medi-Share ולהצטרף אליה בכל עת במהלך השנה. עם Obamacare, אתה נאלץ להצטרף בתוך תקופת ההרשמה הפתוחה שלהם, שנמשכת בין ה -1 בנובמבר ל -15 בדצמבר, אלא אם יש לך שינוי בסטטוס (לעבור, ללדת, וכו ').

יתכן שאתה מסתכל על סקירה זו במהלך הרשמה פתוחה אך אתה מבין שאתה יכול לקפוץ על Medishare בכל עת במהלך השנה. ואתה לא צריך את אחד הפטורים המיוחדים כדי לבצע את הצעד.

זה זול משמעותית

בהשוואה לביטוח בריאות שלא מסובסד תחת Obamacare, Medi-Share היא חוסכת כסף עצומה.

המעבר של המשפחה שלי הראה חיסכון משמעותי מאוד. (ראה להלן לפרטים) Medi-Share זולה בהשוואה לביטוחי בריאות מכיוון שהם יכולים להפלות יותר את מי שהם משרתים.

החסרונות של Medi-Share

עם זאת, יש גם כמה חסרונות ל- Medi-Share:

אין תרומות לחשבון חיסכון בריאות (HSA)

מכיוון ש- Medi-Share אינו ביטוח, אינך יכול להעפיל ל- HSA. HSA's כידוע, מחייבים אותך בתוכנית ביטוח בריאות בהשתתפות עצמית גבוהה. זה מהומה גדולה עבורי. נהניתי מאוד מהניכוי המס השנתי מתרומות ל- HSA שלנו.

מדי-שיתוף עובדת עם הקונגרס על הצעת חוק שעשויה לאפשר שימוש ב- HSA עם שיתוף תוכניות. אני פונה לנציג שלי כדי לבקש ממנו לתמוך בכך. אל תדאג אם כבר יש לך כספים ב- HSA. אתה עדיין יכול להשתמש בהם להוצאות רפואיות מתאימות. אנו מתכננים להשתמש שלנו בהוצאות שאינן מכוסות על ידי התוכנית המיוחדת שלנו של מדי-שיתוף.

ללא ניכויי מס

דמי ביטוח בריאות ניתנים לניכוי מס. תרומות Medi-Share אינן. עם זאת, הוצאות רפואיות עדיין ניתנות לניכוי, בכפוף לסף המבוסס על אחוז מההכנסה הגולמית המותאמת שלך. יש לכם עסק עם כמה עובדים? ייתכן שתוכל לנכות את עלות ההחזר עבורם מניית מדי חודש שתיים. עשיתי זאת בעצמי על ידי הקמת QSEHRA. קרא עוד על כך כאן.

ספקים רפואיים מאי לא רוצה לחייב את מדי-שיתוף

היו כמה מקרים אנקדוטליים של רופאים ובתי חולים שסירבו לחייב את Medi-Share, ובמקום זאת ביקשו מהחולה לשלם מכיסו. במקרים מסוימים, הדבר עשוי לנבוע מכך שרשת ה- PHCS בה משתמשת Medi-Share אינה רשת ספקית ה- PHCS האוניברסלית.

זה מוטל על חברי Medi-Share ל- התקשר ישירות ל- PHCS כדי לוודא שהספק שברצונך לראות מכוסה תחת מערכת Medi-Share PHCS.

עם זאת, לאנקדוטות של ספקים שאינם מוכנים לחייב את Medi-Share עדיין יש סוף טוב. באופן מיוחד, הטיפול בסרטן של האם הזו שולם מראש על ידי Medi-Share בשיעורי תשלום עצמי לאחר שהספק סירב בתחילה לקבל את התוכנית. משרד שיתוף הבריאות הקפיד להגיע בשבילה.

עם זאת, קבלת חשבון עצום מכיס מספק יכולה להוות הלם למשפחה שכבר שילמה את מלוא חלקיה. מכיוון שאתה רוצה להיות ממוקד בריא ולא בכספים, יש לזכור זאת.

הצטרף עוד היום ל- Medi-Share.

שיקולים אחרים

חשוב להבין כיצד פועלת Medi-Share. זו לא צדקה או דרך לנוצרים לעזור לנזקקים. המעשר שלי לכנסייה או לנתינת הפרט באמצעות צדקה מסוימת הוא איך אני מטפל בזה.

Medi-Share היא פשוט שיתוף בין מאמינים. אז כדי שתהיה לך הזכות לשתף, עליך להיות מאמין ולחיות אורח חיים נוצרי פעיל.

1. אין כיסוי להוצאות רפואיות הקשורות בפעילויות לא מקראיות (כלומר לא משיחיות)

להיפצע בתאונה שבה נהגת שיכורה? אין כיסוי. לחלות במחלות מין ממערכת יחסים מחוץ לנישואין? אין כיסוי. כאשר אתה מצטרף ל- Medi-Share, אתה מסכים לחיות את חייך בהתאם לעקרונות המקראיים.

2. עליך להיות בעל אמונה נוצרית ולהגיע לכנסייה באופן קבוע

כדי להשתתף בתוכנית יהיה עליך לחתום על טופס המביע את אמונתך ולשתף את פרטי הכנסייה שלך.

3. הגבלות להוצאות לידה

מצפה? אל תצפה פשוט לקפוץ ל- Medi-Share תוך חצי שנה ולקבל כיסוי מלא. אתה יכול להביא ילדים לתוכנית, אך כדי לקבל כיסוי מלא תצטרך להשתתף בתוכנית לפני שתכנס להריון. אחרת, לסיקור יש מגבלות.

4. הגבלות על תנאים קיימים

השכל הישר מכתיב שכדי לגרום ל- Medi-Share לעבוד, לא תוכל פשוט לקפוץ אנשים לתוכנית לאחר שהם מגלים צורך רפואי גדול.

אבל חברי Medi-Share יכולים לקבל עד 100,000 $ לשנה עבור תנאים קיימים מראש לאחר שהם משתפים נאמנה במשך 36 חודשים רצופים לפחות. והם יכולים לקבל עד 500,000 $ לשנה לאחר שהם חולקים במשך 60 חודשים רצופים.

חסוך בכיסוי בריאותי באמצעות Medi-Share.

כמה עולה Medi-Share?

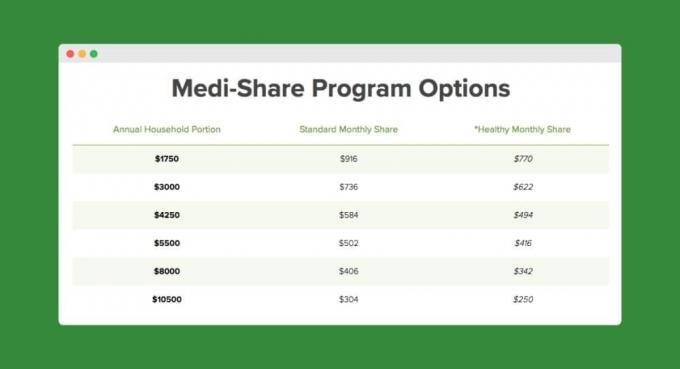

אני בתחילת שנות ה -40 לחיי עם אישה ושלושה ילדים. כמשפחה, אנו משלמים ~ 300 $ לחודש ויש לנו נתח משק בית שנתי של 10,500 $ (כלומר ההשתתפות העצמית שלנו ב- Medishare).

עבור השתתפות עצמית נמוכה יותר, כמו $ 3,000, התשלום החודשי שלך יהיה $ 736. הנה תרשים בהתבסס על גילי ומספר האנשים בתוכנית:

היינו משלמים 1,100 $ לחודש עם Humana. אז רק בשבעת החודשים הראשונים לחיים מדי-שיתוף, חסכנו כבר 4,388 $! כך זה מתפרק:

- עם Obamacare, היינו משלמים מינימום של 7,700 $ (1,100 $ x 7 חודשים) בפרמיות.

- עם Medi-Share שילמנו 1,960 $ (280 x 7 חודשים) בפרמיות.

- העתקות הן בערך אותו דבר בשתי התוכניות.

- עם Medi-Share שילמנו בערך 70 $ כל אחד עבור חמישה ביקורי מחלה לילדים, ו 475 $ כל אחד עבור שני ביקורי הבאר (שישה חודשים ותשעה חודשים) לבננו. סכום זה הסתכם בכ -1,352.83 דולר בערך. ביקורי הבאר היו הלם, אך עדיין לא מזעזעים כמו פרמיה של Obamacare.

להלן צילום מסך של השימוש בהשתתפות עצמית (נתח ביתי שנתי) החל מהשנה הראשונה שלנו עם Medi-Share:

לחץ כאן כדי להתחיל עם Medi-Share.

אז האם Medi-Share בשבילכם?

יש הרבה דברים בקשר לצרכים הרפואיים של המשפחה שלך. קח מספיק זמן להעריך את כל היתרונות והחסרונות של התוכנית ואל תשכח להתחשב בתוכניות ארוכות הטווח שלך. יש לך עוד ילדים? האם תתחתן בקרוב? האם אתה עומד לפרוש ולהעפיל ל- Medicare? כל הדברים האלה ועוד עושים את ההבדל.

Medi-Share הגיוני למשפחתי כי:

- אנו נוצרים עצמאיים ולא אכפת לנו להיות מחויבים למגבלות הכיסוי הקשורות לאורח חיים.

- ההכנסה שלנו ככל הנראה תמנע אותנו מסבסוד בשוק ביטוחי הבריאות של Obamacare. Medi-Share נותן לנו חיסכון כספי ניכר.

- אין לנו תנאים קיימים מראש ואיננו מתכננים להביא עוד ילדים לעולם (כלומר אין לנו צרכי טיפול ליולדות).

כיצד להצטרף ל- Medi-Share

לוקח זמן לעבור את תהליך הבקשה, אז השאירו לעצמכם הרבה זמן. להלן השלבים העיקריים:

- לחץ על הקישור למטה שיעביר אותך לאפליקציה.

- להגיש מועמדות.

- מלאו את הטפסים הרפואיים ואת עדות האמונה.

- השלם את ייפוי הכוח של חשבון המניות (הגדר עם איגוד אשראי).

- בצע את תשלום המניות הראשון שלך.

לחץ כאן כדי להגיש מועמדות ל- Medi-Share.

השורה התחתונה ב- Medi-Share

Medi-Share אמנם לא ביטוח, אבל הָיָה יָכוֹל תהיה דרך מצוינת לחסוך בעלויות הבריאות השנה. אם אתה זכאי לביטוח בריאות מסובסד, התשלומים החודשיים שלך כבר עשויים להיות נוחים. אבל אם שילמת על ביטוחי בריאות שאינם מסובסדים, Medi-Share יכולה לחסוך לך טוֹן של כסף.

האם אתה חבר ב- Medi-Share? אם כן, אנא שתף את החוויות שלך בתגובות!

המשך לקרוא:

19 דרכים קלות לחסוך כסף בפוליסת ביטוח הרכב שלך

16 טיפים לחיסכון בהוצאות העסק שלך מבלי לעבוד קשה יותר

ווהו! 6 דברים מהירים לעשות כאשר אתה משלם את הרכב שלך [רשימת משימות]

הרשימה המלאה שלנו של חדשות ומשאבי COVID-19 ליזמים

פיליפ טיילור, המכונה "PT", הוא רואה חשבון, בלוגר, פודקאסטר, בעל ואב לשלושה. PT הוא גם מייסד ומנכ"ל כנס תעשיית הכספים האישיים והתערוכה, FinCon.

הוא יצר כסף ב- Part-Time® עוד בשנת 2007 כדי לחלוק את עצתו בנוגע לכסף, לתת לעצמו דין וחשבון (בעוד לשלם חובות של יותר מ -75 אלף דולר), ולפגוש אחרים המתלהבים להתקדם לכיוון הפיננסי עצמאות.