ווכולנו רוצים לחסוך יותר כסף, אבל עבור רובנו, זה הרבה יותר קל לומר מאשר לעשות. חיסכון של יותר כסף פירושו שאתה לא רק צריך את הכוונה לחסוך אלא גם את המשמעת שצריך לעקוב אחריה. לרובנו יש את הכוונה הטובה לחסוך חלק מלטף. זה החלק האקשן שבדרך כלל מנתק את כולנו.

כאשר אתה הופך את החיסכון שלך לאוטומטי ומפריד, אתה מקים מערכת לחיסכון קבוע של כסף באמצעות העברות בנקאיות אוטומטיות לחשבונות החיסכון שלך. שימוש בחשבונות חיסכון לטווח ארוך כמו 401k או IRA יכול להפריד בין החיסכון שלך ולהקטין את הסיכוי שתוציא כסף מהחיסכון.

יצירת מערכת לאוטומציה והפרדה של החסכונות שלי עזרה לי לחסוך יותר כסף. הנה איך עשיתי את זה.

מדוע כדאי לך להפוך את החיסכון שלך לאוטומטי

אוטומציה של הכספים שלך היא כבר לא מושג חדש. אבל זה דבר שאסור להתעלם ממנו. זה עובד. זה תהליך ששירת אותי היטב בחיי. אני מבצע אוטומציה של היבטים רבים במצבי הכלכלי:

- לשלם חשבונות

- חיסכון לטווח קצר

- הפחתת חובות

- חסכון לפנסיה

- חיסכון במכללה

באופן כללי, החשבונות משולמים באמצעות תכונת תשלום של חשבון חוזר, או שהכסף נמשך אוטומטית מחשבון הבנק שלי על ידי חברת השירות. כנראה, וחשוב מכך, החיסכון שלי מתבצע אוטומטית גם באמצעות משיכות אוטומטיות של הבנק או המוסד הפיננסי שיחזיקו בחיסכון.

למה אני עושה את זה? כי זה עובד. זה עוזר לי להשיג יותר עם הכסף שלי ממה שיכולתי אם הייתי מנסה לנהל את כל זה באופן ידני. פשוט אין לי זמן לרמות עם כתיבת צ'קים או הפקדת כסף בחשבונות שונים. בנוסף, אין לי כוח נפשי לזכור לעשות את זה כל חודש. יש לי עוד כל כך הרבה דברים שאני רוצה לעשות וצריך לעשות.

האם זה אומר שאני לא חושב על ההוצאה שלי או החיסכון? לא. אני פשוט לא צריך לדאוג לגבי זה. זה על טייס אוטומטי. אני יכול לקחת ממנה כמה ימים ולא לדאוג. אני עדיין צופה בחשבונות שלי באופן קבוע באמצעות הון אישי. עדיין יש שתי הצעות חוק שלא הצלחתי להפוך אותן לאוטומטיות. אז אני מתמודד איתם מדי חודש.

לבסוף, כל כמה חודשים, אני מתאים את היעדים הפיננסיים שלי ומוודא שהמערכת האוטומטית שלי מבטיחה שאני מתקדמת לעבר מטרות אלה.

כיצד להפוך את החיסכון שלך לאוטומטי

כדי להפוך את החיסכון לקל, הפוך אותו לאוטומטי. הגדר אותו ושכח מזה. הודע למחלקת משאבי האנוש שלך כי ברצונך שהצ'ק שלך יחולק לאחוזים שונים ותן להם את חשבונות הבנק, 401 אלף, IRA כדי לגרום לזה לקרות. הם יפקידו ישירות בחשבון את האחוז הרצוי.

אם הם לא מוכנים לעבוד איתך, הפקיד את כל הכסף ישירות בבנק ולאחר מכן הגדר את המשיכות האוטומטיות לחשבונות חיסכון משם. בדוק את קפיטל. שירות זה עוזר לך על ידי אוטומציה של החיסכון שלך ומניע אותך לחסוך על ידי הגדרת מטרות להשגה.

כאשר אסור לך להפוך לאוטומטיות

עם זאת, אוטומציה אינה מתאימה לכולם. זה יכול להיות יתרון של ממש לאנשים עם מצב כלכלי יציב שפשוט זקוקים לטכניקה מתקדמת כדי לקחת אותם לשלב הבא. אני מוצא שזה אידיאלי לאלה שנראה שהם תמיד מוציאים את מה שהם מרוויחים, לא משנה כמה ההכנסה שלהם עלתה עם השנים. אני אדם מסוג זה.

כאשר אינך צריך להפוך את הכספים שלך לאוטומטיים:

- כשיש לך בעיית הוצאה גדולה. אם אתה מנסה לשלוט בהוצאות שלך, ייתכן שאוטומציה לא מתאימה לך. מערכת במזומן בלבד עשויה לשרת אותך טוב יותר. הוצאות מגוחכות עלולות להסתיר על ידי התשלומים האוטומטיים לכרטיסי האשראי שלך. [עם זאת, אני גם סבור שאוטומציה אמיתית אינה דואגת להוצאה. מכיוון שאוטומטית את החיסכון, החשבונות והפחתת החובות שלך, אינך צריך לצפות בהוצאות שלך. כספי ההוצאה שלך נמצאים שם כדי שתוכל להוציא כרצונך.]

- כאשר אתה רק מתחיל עם ניהול נכון של הכספים שלך. זה הזמן שבו אתה צריך לראות כל פרט קטן ולהבין את כל הפרטים הקטנים של הכסף שלך. הכירו את המצב הכלכלי שלכם והתקדמו לאט לאט לאוטומציה.

- כשיש לך הרבה חובות שונים. אם אתה יוצא ממצב חוב גרוע, ייתכן שתצטרך להיות בתעלות עם התהליך הזה. מכיוון שהפחתת חובות דורשת מנטליות של "שלם ככל שתוכל", ייתכן שתגלה שקל יותר לבצע תשלומים באופן ידני בכל חודש ברגע שתלוש המשכורת שלך יגיע. למידע נוסף על אופן פירעון החוב.

- כשאתה רוצה לפשט במיוחד. אם המטרה שלך היא סוג של אורח חיים "מחוץ לרשת", אז אוטומציה היא לא בשבילך.

אוטומציה והפרדה

במבט לאחור על כמה מהפוסטים הישנים שלי בנושא חיסכון בכסף (בין אם לטווח הקצר או לפנסיה), נראה שני נושאים בסיסיים מבעבעים שוב ושוב: אוטומציה והפרדה. החלטתי שמבחינתי, אלה שני הצעדים הנדרשים לביצוע פעולות חיסכון באמת.

הרשה לי להוסיף שיש הרבה מושגי חיסכון טובים: להוציא פחות ממה שאתה מרוויח, שלם קודם כל לעצמך, תחיה באמצעים שלך, שקל שנחסך וכו '. למרות שמדובר במושגים מצוינים, הם אינם בדיוק צעדים של פעולה שתוכל לנקוט כדי לעזור לך לחסוך יותר כסף.

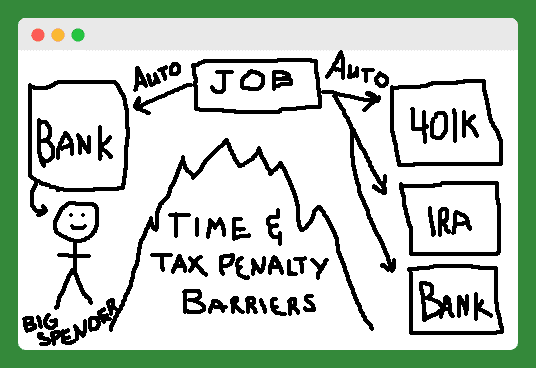

לכן, ניסיתי לשים את רעיונות האוטומציה וההפרדה בצורה של תמונה. כישורי הציור שלי אינם מה שהיו בעבר, אבל אני מקווה שתבין את הנקודה.

אוקיי, אני יודע שזה לא נראה כך, אבל זהו הר (או שריפה גדולה) באמצע, המפריד בין ההוצאה הגדולה לחשבונות הטווח הקצר והפרישה שלו שנשמרו אוטומטית. הבה נבחן את שלבי הפעולה האלה אחד אחד.

הפרד את החיסכון שלך

רוב האנשים מקבלים את הצעד האוטומטי וכבר עושים זאת. אך כדי לחסוך להישאר במקום, עליך להפריד ביניהם. ישנם שני סוגים של הפרדה שתוכל להגדיר בכדי להקשות על החיסכון שלך. תחשוב על זה כאילו אתה מקים קיר דמיוני בינך לבין חשבונות החיסכון שלך.

ראשית, השתמש בחשבונות 401k ו- IRA כדי לחסוך לפנסיה שלך, כך שלא תתייאש למשוך את הכספים בעונשי המס המחמירים שלהם.

שנית, השתמש בחשבונות חיסכון מקוונים בלבד (כמו FNBO ישיר ו- Capital One 360) כדי לחסוך למטרות חיסכון לטווח קצר. חשבונות אלה אינם מגיעים עם כרטיס חיוב או כרטיס אשראי, והעברות מחשבונות אלה לחשבון הבנק האחר שלך נמשכות מספר ימים, מה שמקטין את הסיכוי שתיכנס אליהם בקלות.

מערכת לעומת משמעת עצמית

שני שלבי הפעולות האלה עובדים עלי כבר זמן מה. אני חוסך טוב עכשיו, לא בגלל שאני האדם הממושמע ביותר בעולם, אלא כי יש לי מערכת שעובדת. אני מעודד אותך להקים את עצמך להצלחה עם החיסכון שלך על ידי אוטומציה והפרדה היום. (בדוק את קפיטל לעזרה.)

מהו חיסכון בכפייה?

חיסכון בכפייה הוא כאשר מערכת או רכישה שאתה נדרש להוציא עליהם כסף או שאתה כבר מוציא עליהם כסף מאלץ אותך לחסוך כסף אם תרצה או לא.

אף אחד לא מכריח אותך לחסוך כסף. ובכן, למעשה, הם כן. חשבון החיסכון ה"כפוי "נמצא בשימוש בכמה תחומים בחיינו, ורבים מאיתנו אפילו לא יודעים זאת. במקרים מסוימים, ייתכן שאתה אפילו מכריח את עצמך לחסוך, וזה לא בהכרח דבר רע.

סוגי חשבונות חיסכון בכפייה

ביטוח לאומי

חשבון החיסכון הכפוי הגדול ביותר שכולנו משתתפים בו כאן בארה"ב הוא התוכנית הפדרלית לזקנה, לניצולים ולביטוח אובדן כושר עבודה (כלומר ביטוח לאומי). אנו נאלצים, על פי החוק הפדרלי, לשלם 6.2% (מופחת זמנית ל -4.2%) מהכנסותינו לתוכנית זו. המעסיק שלנו נדרש לצבור עוד 6.2%.

מה אתה מקבל עבור החיסכון הכפוי הזה? בשבילי, המקבילה העתידית של כ -1,100 דולר בכל חודש כשאצא לפנסיה בגיל 67. בהתאם להכנסה שלך, היכולת שלך לחסוך כסף במקומות אחרים בעצמך, או מחשבותיך בנושא החירויות הכלליות הניתנות בחוקה שלנו, אתה יכול לראות בחשבון חיסכון כפוי זה טוב או רע דָבָר.

בעלות על בית

הדוגמה הקלאסית ביותר לחשבון החיסכון הכפוי מגיעה בצורה של בית משלכם. כאן הרעיון הוא שאתה מבלה את שנות העבודה שלך בתשלום הבית שלך. עד שתצא לפנסיה, תשלם את המשכנתא, ויהיה לך קצת חסכון בצורה של הון עצמי. אתה יכול להשתמש בהון הזה כדי להעביר עושר ליורשים שלך.

כשעושים שכר דירה לעומת ניתוח קנייה, תומכים רבים בקנייה (לעומת השכרה) מציינים את החיסכון הכפוי הזה כאחד היתרונות העיקריים של בעלות על דירות. הון עצמי בסופו של דבר הוא הנכס הגדול ביותר עבור רבים כאשר הם פורשים.

על פי AmericaSaves.org, למעלה מארבע חמישיות מהנכסים של בעלי בתים בעלי הכנסה נמוכה יותר מייצגות הון עצמי. אבל רק בגלל שזה הנכס הגדול ביותר, זה לא אומר שהוא צריך להיות.

עם ריבית משכנתא, ארנונה ועלות האחזקה, בית הוא אחד המקומות הגרועים ביותר לחסוך כסף.

החזרי מס (לא החיסכון הכפוי החכם ביותר?)

צורה נוספת של חיסכון כפוי המצוטט, לפחות על בסיס שנתי, היא החזר המס הפדרלי. על ידי התאמת ה- W-4 שלך כך שיכלול פחות קצבאות, יישאר לך יותר כסף מתלוש המשכורת שלך.

לאחר מכן הממשלה תחזיק את הכסף הזה עד שתגיש את המסים שלך, והם יחזירו לך בצורה של החזר מס. חלק משלמי המסים מעדיפים שיטה זו מכיוון שהם מרגישים שהיא מאלצת אותם לחסוך כסף שלא היו עושים זאת. בעבר יכולתי להבין את האסטרטגיה הזו. אבל היום, עם חיסכון מקוון ואוטומציה קלה של תרומות תקופתיות, זה פשוט עצלן.

חשבונות פנסיה

אם יש לך עבודה עם הטבות טובות, המעסיק שלך עשוי לאלץ אותך להתחיל לחסוך כסף על ידי רישום אוטומטי ל- 401K. מספר גדל והולך של חברות משתמש בהרשמה אוטומטית בימים אלה.

אני חושב שזה דבר טוב. מישהו היה צריך להכריח אותי להתחיל עם 401K מיד אחרי הלימודים. פספסתי הרבה כסף בחינם בצורה של תרומה תואמת.

זה מוביל אותי לצורה הבאה, המתוחכמת יותר, של חיסכון כפוי: התאמת 401K. חברות משתלשלות בכסף חינם, בדרך כלל 2% עד 5% מהרווחים שלך, כדי שתשתתף בתוכנית 401K שלהן. הכסף הזה מקשה מאוד להעביר לפחות השתתפות ברמה המינימלית.

צורה עדינה נוספת של תוכנית חיסכון כפוי היא באמצעות חשבונות חיסכון הטובים במס. דוגמאות כוללות את IRA, 401K, HSA, FSA, 529 Plan, Solo 401K וכו '. לכל אחד מסוגי החשבונות הללו יש יתרון מס כדי לתגמל אותך על כך שחסכת יותר מהכסף שלך.

קרא עוד:איזו תוכנית פרישה כדאי לבחור לעסק שלך? [סולו 401k מול SEP IRA מול IRA פשוט]

לרובם יש גם מינימום שנתי ספציפי שנותן לך יעד לצלם בכל שנה. הידיעה שחשבונות אלה קיימים (ושאני יכולה להשתמש בהם כדי להפחית את נטל המס שלי) בצורה עדינה, מאלצת אותי להשתמש בחשבונות אלה על פני צורות אחרות של חיסכון או הוצאה.

למעט 401K, סביר שתצטרך להקים חשבון חיסכון כפוי משלך עם חשבונות מסוג זה. אתה יכול לעשות זאת בשני שלבים פשוטים. שלב ראשון פותחים את החשבון. שלב שני הוא יצירת תרומה אוטומטית תקופתית לחשבון מהמעסיק שלך. שלם קודם כל לעצמך!

אפליקציות לחיסכון אוטומטי

יש קטגוריה חדשה לגמרי של כלי חיסכון בכפייה: אפליקציות חיסכון אוטומטיות המתחברים לחשבונות הבנקאיים שלך ומאפשרים הפקדות חיסכון אוטומטיות. השתמשתי באחת האפליקציות האלה, Digit, כדי לחסוך מעל 1,000 $ מבלי להרים אצבע. קפיטל היא אפליקציה נוספת לחיסכון אוטומטי שתרצה לבדוק.

קרא עוד:חסכתי 1,191.90 $ באופן אוטומטי באמצעות ספרה תוך 5 חודשים בלבד - סקירת הספרה שלי

האם עליך להפוך את החשבון שלך אוטומטי לתשלום

עכשיו בואו נסתכל על תשלום חשבונות אוטומטי. יש לי שני סוגי הוצאות: קבועה ומשתנה. מטבעי, תשלום ההוצאה הקבועה הוא כל מה שאני יכול להפוך לאוטומטית.

למרות שאני קורא להם קבועים, הם באמת רק שטרות חוזרים. זה כולל משכנתא, ביטוח, שירותים ותשלומי הלוואות - בעצם כל סוג של תשלום שאני הולך לשלם כל חודש.

אז קיבלתי את כל התשלומים החוזרים האלה. מה אני עושה איתם? במקום לשבת כל חודש לכתוב לכל אחד מהמשלמים צ'ק, אני הופך אותו לאוטומטי. אני עושה זאת על ידי מסירת כל מקבל תשלום (שיאפשר זאת) את המידע הבנקאי שלי על מנת שיוכל למשוך את הסכום המתאים מחשבון הבנק שלי בכל חודש. רוב החברות יאפשרו זאת. ניתן להגדיר זאת בקלות באינטרנט או להתקשר לקו שירות הלקוחות שלהם. זהו זה. קל נכון? בואו נסתכל על כמה יתרונות וחסרונות של פעולה זו.

יתרונות של אוטומציה של החשבונות שלך

- אין עוד דמי איחור. מסירת המושכות לחברת החשבונות פירושה שלעולם לא תהיה אחראי לעיתוי התשלום.

- פחות בזבוז זמן וטרחה. בואו נודה בזה, תשלום החשבונות מסריח. בכל פעם שאתה יכול לקחת משימה משעממת מהחיים שלך, זה יתרון. לבלות את הזמן שנחסך עם המשפחה והחברים שלך.

- לא יותר (או לפחות הרבה פחות) צ'קים, מעטפות וחותמות.

חסרונות של אוטומציה של החשבונות שלך

- הסיכון שמישהו יקבל את המידע הבנקאי שלך. ההנחה היא שלחברות רבות (ולאנשים בתוך אותן חברות) יש גישה למידע הבנקאי שלך אם אתה משתמש באמצעי תשלום זה לחיוב אוטומטי. אני טכנית לא יודע אם זה נכון. עבור אנשים רבים, זהו מפסק העסקה. בשיטה שתיארתי לעיל, תמסור את פרטי הבנק שלך למספר משלמים. כל אחד מהנמענים יצטרך לשמור על אבטחת המידע שלך. אתה סומך עליהם? אתה מוגן? צמצמתי את הסיכון הזה רק בכך שהחזקתי מספיק כסף בחשבון הבדיקה שלי לביצוע התשלום החודשי. לכן, אם המידע שלי ידלוף החוצה, רק סכום קטן מכספי יהיה בסיכון. כמו כן, מסור את המידע שלך רק לאותם משלמים עם חותם VeriSign. לאתרים שמשתמשים ב- VeriSign יהיה SSL, אשר "מקים ערוץ תקשורת מוצפן כדי לסייע במניעת יירוט של מידע קריטי בעת העברתו דרך האינטרנט".

- פחות גמיש. כשיגיע הזמן לשנות חשבונות בנק, אצטרך לספר לכל אחד מהנמענים את המידע הבנקאי החדש שלי. זו אולי מספיק מוטיבציה להשאיר אותי בבנק שאני לא מרוצה ממנו הרבה יותר זמן ממה שצריך.

- עמלות משיכת יתר. מה יקרה אם על אחת מהחשבונות שלך יש חיוב שגוי עצום, ובסופו של דבר אתה כותב יתר על המידה בחשבון שלך? ובכן, ניתן למזער את הסיכון הזה על ידי בדיקת הדוחות שלך מדי חודש ושמירה על מסגרת אשראי או הגנה על משיכת יתר על חשבון הבנק שלך.

- מאבד קשר עם הכספים שלך. הגדרת תשלומים אוטומטיים עשויה להשפיע לרעה על המודעות הכללית של הכספים שלך. בדומה לאוטומציה של החיסכון שלך, ברגע שהתשלומים שלך הם מחוץ לטווח הראייה, הם עלולים לצאת מדעתך במהירות. שוב, ניתן למזער את הסיכון הזה על ידי בדיקת ההצהרות שלך בכל חודש.

למה אנשים לא חוסכים מספיק

כולם רוצים לחסוך יותר כסף: אם לצרכים ולרצונות קצרי מועד, רשת ביטחון, פרישה או לחופש כלכלי. קשה לדמיין אדם שלא רוצה יותר כסף מוסתר. אז למה יש כל כך הרבה אנשים עם כל כך מעט חסכון? מדוע כל כך הרבה אנשים מטיפים את זרועותיהם בתסכול ואומרים: "אני לא יכול לחסוך כסף!"?

האם הם באמת לא יכולים להרשות לעצמם לחסוך? אני מניח שחלק מהאנשים בקושי מגרדים... וזה מובן שאנשים מסוימים לא יוכלו להציל בהתחשב במצבם. ובכל זאת, אני מאמין שרוב האמריקאים מביאים מספיק הכנסה כדי להציל חלק מכספם. לא כולנו יכולים להסכים על זה?

אז אם אנחנו יכולים לחסוך, אז למה לא? האם זה בגלל שאנחנו עצלנים? ללא מוטיבציה? לא ממושמע? אני אומר... אף אחד מהאמור לעיל. להלן שתי סיבות עיקריות שאנשים לא חוסכים מספיק כסף, גם אם הם באמת רוצים.

הם לא עושים חיסכון אוטומטי

הפוך את החיסכון לכסף אוטומטי. אם אתה עדיין לא יכול לדעת, זהו הטיפ מספר אחד שלי לחיסכון בכסף רב יותר. לא להתאמץ * ממש *, לחשוב חיובי, או לחכות עד שארוויח יותר. אלה מנטרות כושלות.

הדרך הטובה ביותר באמת לחסוך יותר מהכסף שלך היא להגדיר הפקדה ישירה ממשכורת שלך ישירות לחשבונות חיסכון שונים-אחד לפנסיה ועוד למטרות קצרות טווח.

לא יודע איך לעשות את הדבר בהפקדה ישירה? שאל את נציג משאבי האנוש של החברה שלך. רוצה לדעת איפה לשים את הכסף שלך? ראו את הנקודה השנייה שלי…

החיסכון שלהם קל מדי לגישה

כסף בחשבון חיסכון המצורף לחשבון הבדיקה הרגיל שלך רק מתחנן לפשיטה. לאף אחד אין מספיק משמעת לבד כדי להרחיק את ידיו מחיסכון במזומן בחשבון חיסכון בנקאי רגיל. טוב, אולי יש כאלה שכן, אבל האנשים האלה מעטים. רובנו נאבקים עם זה.

חיסכון לטווח קצר צריך להישמר בחשבון חיסכון מקוון (כמו בונה החיסכון של בנק CIT) או תעודת הפקדה. שני המוצרים האלה מקשים על הגישה לכסף שלך ומגדילים את הסיכוי שתעזוב אותו לבד.

חיסכון לטווח ארוך או לפנסיה צריך להישמר בחשבון מוטב מס כמו 401k או IRA. לשני החשבונות יש חסרונות גדולים למשיכה מוקדמת, יותר מוטיבציה פשוט להשאיר את החסכון לבד.

עכשיו, פשוט תוציא את הכסף שנותר. היופי במערך זה הוא שאתה יכול ממש להוציא את השאר בלי לדאוג. אם דאגת לפנסיה ולחיסכון לטווח קצר לפני שאתה מקבל את הכסף שלך, אז אתה מוכן. אין דאגות, נכון? שלם את החשבונות שלך והוצא את השאר.

כיצד להגדיר את חשבונות הבנק שלך לאוטומציה

עם הזמן המטרות הפיננסיות שלנו השתנו, ובגלל זה, גם הצרכים הבנקאיים והאוטומציה שלנו השתנו. המטרות העיקריות של ההתקנה החדשה ביותר שלנו הן:

- הפוך את תשלומי החשבונות והעברות הכסאות לאוטומט - ל- ING DIRECT יש יכולות אלה. זה נחמד.

- נצל את השירותים החינמיים - Bill Pay של BOA הוא בחינם וקל לשימוש.

- הימנע מעמלות - אני לא משלם עמלות באף אחד מהחשבונות האלה.

- למקסם ריבית-למרות שאני לא מקבל את הריבית הטובה ביותר בהשוואה לכמה חשבונות חיסכון מקוונים בלבד, אני מצליח הרבה יותר מאשר רק אם יש לי את הכסף שלי ב- BOA.

- גישה נוחה לכספומטים ובנק לבנים - אם אני צריך לבקר בכספומט, לשני הבנקים יש את אלה. ואם אני צריך להיכנס לבנק מכל סיבה שהיא, אני תמיד יכול למצוא BOA להיכנס אליו.

בנקאות לעסקים

כרטיס אשראי לעסקים

אני משתמש בכרטיס התגמולים שלי Chase INK עבור לפחות 75% מההוצאות שאני עושה עבור העסק שלי. כרטיס זה משלם עבור אירוח אתרים, חידושים דומיינים, ניהול ניוזלטרים, הוצאות שיווק שונות, ציוד למשרד הביתי, וארוחת צהריים עסקית מדי פעם.

יש לי גם כרטיס זה מצורף לחשבון PayPal שלי כגיבוי. אם אי פעם חסרים לי כספים ב- PayPal, זה יימשך מכאן. כרטיס זה משולם מדי חודש, באופן אוטומטי ומלא, באמצעות חשבון הבידוק העסקי שלי.

אני אוהב את הכרטיס הזה מכיוון שהוא נותן לי הגנה נוספת על הוצאות העסק שלי, והוא מספק פרסים במזומן.

מַשׁאָב:המדריך השלם לאיתור ושימוש בכרטיסי אשראי בתבונה

חשבון בודק עסקים

אני משתמש בבדיקת עסקים של צ'ייס כמרכז העיקרי שלי לכל הפעילויות העסקיות שלי. אני משלם את כרטיס האשראי העסקי שלי באמצעות חשבון צ'ק זה. כל ההכנסה מעסק שלי מופקדת ישירות בחשבון זה, או שאני מפקיד את הצ'ק הפיזי (אני משתמש מדי פעם בתכונת הפקדת הצ'ק שלהם... מגניב מאוד).

אני משתמש בחשבון זה עבור כל הוצאות עסקיות שאיני יכול לשלם באמצעות כרטיס האשראי שלי: מסים, חשבוניות מקבלנים וכו '. פעם או פעמיים בחודש, אני מעביר קצת כסף מחשבון זה לחשבון הבדיקה האישי שלי.

מַשׁאָב:החשבונות הטובים ביותר לבדיקת עסקים בחינם

בנקאות אישית

כרטיס אשראי אישי

לאחרונה עברנו לשימוש בכרטיס האשראי צ'ייס פרייד כחשבון ההוצאה האישי העיקרי שלנו. אנו משתמשים בכרטיס זה לכל ההוצאות שיקול דעתנו (מצרכים, דלק, אוכל בחוץ, נסיעות, בידור, מוצרי בית, פריטי נוחות וכו ').

מספר חשבונות משולמים באופן אוטומטי באמצעות חשבון זה: שירות אינטרנט, שירות טלפונים סלולריים, חברות בחדר כושר ותשלומי כבישים. יש לנו גם את ביטוח הרכב שלנו ששולם אוטומטית באמצעות חשבון זה, אך הוא מגיע רק לשישה חודשים.

היינו מגדירים שטרות נוספים על טייס אוטומטי, אבל זה כל אחד שיאפשר לנו לשלם באמצעות כרטיס אשראי. כפי שאתה יכול לדמיין, כאשר כל ההוצאה הזו עוברת דרך הכרטיס, תגמולים המזומנים מתגברים די מהר. כבר הפדנו פרסים של מעל $ 200.

בדומה לכרטיס האשראי העסקי שלי, כרטיס זה משולם באופן אוטומטי ומלא בכל חודש. חוץ מזה שזה משולם מחשבון הבדיקה האישי שלנו.

חשבון בודק אישי

אנו משתמשים בבדיקת Capital One 360 כמרכז הראשי שלנו לכל הבדיקות האישיות שלנו. חשבון זה ממומן על ידי חשבון הבנק העסקי שלי באמצעות העברות אלקטרוניות על פי הצורך. מחשבון זה אנו משלמים את החשבונות הבאים באופן אוטומטי באמצעות תשלום חשבונות: משכנתא, דמי אגודת בעלי בתים, ביטוח חיים ותשלום רכב.

אנו נאלצים להשתמש בכרטיס החיוב שלנו עבור חשבון זה כאשר אנו קונים במועדון Sams ואנו משלמים את החשבונות הבאים באמצעות תשלום החשבונית הידנית או תכונות כתיבת צ'קים: שירותי מים ועיר, חשמל, גז, ביטוחי בריאות, כמו גם תרומות צדקה שנתיות וארנונה. תשלומים.

לבסוף, אנו מושכים באופן אוטומטי כספים מחשבון זה עבור חשבונות החיסכון הבאים: רוטות IRA לכל אחד מאיתנו, ו -529 תוכניות לכל אחד מילדינו.

חשבון חיסכון אישי

אנו משתמשים בחשבון חיסכון של Capital One 360 עבור קרן החירום שלנו. אנו מרוויחים מעט ריבית על הכסף הזה, והוא נפרד מהבדיקה שלנו, שהיא המפתח. באופן אידיאלי, צריכה להיות לנו העברה אוטומטית כלשהי לחשבון זה, מכיוון שגילינו בסתיו שעבר שאין לנו מספיק חסכונות לטווח קצר.

מַשׁאָב:חשבונות החיסכון המקוונים הטובים ביותר עם תשואה גבוהה

חשבונות בנק נוספים

חשבונות פרישה אישיים - כפי שציינתי לעיל, אנו מממנים באופן אוטומטי רוט IRA כל חודש. חשבונות אלה מוחזקים בוונגארד. יש לי גם IRA להתהפכות שם כתוצאה מסגירת 401K שלי בעבודה הישנה שלי. גברת. PT נוקטת בצעדים להעביר את 403B הישנה שלה גם לרשת IRA.

חשבון השקעה החייב במס - אנחנו לא עושים הרבה מזה, אבל יש לנו סכום כסף קטן עם Capital One Investing בחשבון השקעה החייב במס.

חשבונות חיסכון במכללה - פתחנו את אלה 529 חשבונות תוכנית חיסכון במכללה לפני מספר שנים ומימנו אותם לסירוגין בכספים שונים. לאחרונה הקמתי תרומה אוטומטית קטנה לכל אחד, שכן התוכנית שאיתה אני תספק כספי בונוס וכספי הגרלות לאנשים התורמים באופן אוטומטי.

מה חסר?

המעבר מהכנסות עבודה מתאגיד לעצמאי גרם לזניחות במערך הבנקאי שלנו. חלק ניכר מעבודת החיסכון והביטוח תהיה על כתפינו כעת. כפי שאתה יכול לראות, עלינו להגדיר סוג של תרומה אוטומטית לחשבון החיסכון האישי שלנו.

כמו כן, עלינו לבדוק דרכים להפוך את החשבון לאוטומטי ו/או להעביר אותן לתשלום בכרטיס אשראי כדי להרוויח יותר פרסים. לבסוף, אני צריך להתחיל לתרום לתוכנית פרישה לעצמאות, או IRA SEP או Solo 401K.

כיצד להפוך את החיסכון לאוטומטי באמצעות בונה החיסכון של CIT

רוצה קצת עזרה נוספת באוטומציה של החיסכון שלך? אתה יכול להשתמש א בונה חיסכון בנק CIT כדי לחסוך יותר ובאופן אוטומטי. למעשה, הם מעודדים אותך לשמור אוטומטית. בונה החיסכון הוא חשבון חיסכון מקוון המציע את אחד משיעורי ה- APY המובילים במדינה. חשבון החיסכון בעל התשואה הגבוהה שלהם עוזר לך להפיק את המקסימום מהכסף שאתה חוסך.

ישנן שתי דרכים לחסוך ולהרוויח: עם יתרה מינימלית של 25,000 $ או על ידי הפקדה ישירה של 100 $ לחודש (חיסכון אוטומטי). כשאתה פותח חשבון עם $ 100, תתחיל להרוויח 1.440%, מורכב מדי יום. בנוסף, לבנאי החיסכון אין דמי פתיחה או תחזוקה של חשבון. אתה יכול למד עוד אודות ופתח בונה חיסכון כאן.

הצעדים הבאים

אם עדיין לא ניסית זאת, הייתי ממליץ לך לנסות להפוך אוטומטית ולהפריד את החיסכון שלך. עם הזמן המטרות הפיננסיות שלך ישתנו - סביר להניח שתרצה לשפר דברים. השתמש באנרגיה זו כדי לקחת את הזמן להקמת המערכת הפיננסית האוטומטית שלך כדי לחסוך יותר כסף.

האם אתה הופך את החיסכון או הבנקאות שלך לאוטומטיים? שתף את עצות האוטומציה שלך בתגובות למטה.

צילום: JESHOOTS ב- Unsplash