הושק בשנת 2011, עושר הוא יועץ רובו עם נכסים בניהול של 11.5+ מיליארד דולר החל מפברואר 2019. רובו-יועץ הוא סוג של שירות ייעוץ השקעות שמשתמש ברובוטים, במקום אנשים, כדי לעזור לך להשקיע-ומכאן פורטמנטו רובו-יועץ.

זה קצת יותר מסובך מזה אבל לכל המטרות המעשיות, זה הרובוטים. 🙂

Wealthfront מגדירה את עצמה כ"דרך ההשקעה היעילה ביותר, בעלות נמוכה, ללא טרחה ". ההצעה שלהם משכנעת. רק 0.25% על גבי דמי הקרן הבסיסיים, שהם תעודות סל בעלות נמוכה ממקומות כמו חֵיל הֶחָלוּץ, הם עושים את כל ההרמה הכבדה וזוכרים לעשות זאת עם זיכרון של מחשב. כי, ובכן, הם מנוהלים על ידי מחשבים.

אני חושב רובו-יועצים נהדרים כי הם מציעים שירותי ייעוץ מקצועיים, לפחות גרסת וניל (או קוסמופוליטית, לשמירה על הקרח אנלוגית שמנת מדויקת ככל האפשר), להמונים מכיוון שהם מסתמכים על אלגוריתמים ולא על יועץ גִישָׁה. יועצי השקעות רבים לא ייפגשו עם מישהו ללא שישה נתונים לפחות להשקעה מכיוון שהם מקבלים תשלום כאחוז מהנכסים המנוהלים. יועצי רובו יכולים לעשות זאת מכיוון שרובוטים אינם צריכים דבר מלבד חיבוקים.

עם תכונה חדשה, Wealthfront מפריד את עצמו משאר החבילות בכך שהוא מציע היבט התאמה אישית שלא תמצא במקומות אחרים. אתה מחבר את החשבונות שלך ו- Path ייתן לך גישה המותאמת למידע שלך.

באשר לשאר, מי קובע את האלגוריתמים שמאחורי הוילון? לשם כך אנו פונים לצוות ההשקעות וצוות ההשקעות שלהם מרשים, וכולל שמות כמו מנהל ההשקעות הראשי שלהם, ד"ר ברטון מלכיאל (הליכה אקראית במורד וול סטריט) וצ'ארלס אליס (זכייה במשחק המפסיד), מייסד גריניץ 'Associates.

תוכן העניינים

- מה מציע Wealthfront

- על "הרובוטים"

- תכנון פיננסי חינם של Wealthfront

- תכנון מכללות

- קו האשראי של תיק ההשקעות

- כיצד Wealthfront משקיעה

- סיבולת סיכונים והקצאת נכסים

- חשבון מזומנים של Wealthfront

- כמה זה עולה?

- האם אתה יכול לעשות זאת בעצמך?

מה מציע Wealthfront

פשטות ואופטימיזציה.

כל יועצי הרובו מבטיחים תשואות השקעה ללא כל כך הרבה תחזוקה. עם חשבון מינימלי של 500 $ בלבד, Wealthfront מציעה שירות ייעוץ השקעות להמונים. לקח לי שנים רבות לצבור נכסים הניתנים להשקעה, והיא ישבה בקרן מדדים בוונגארד בזמן שהיא גדלה. לא שילמתי הרבה עמלות אבל גם לא קיבלתי קציר הפסדי מס (לעזאזל, אפילו לא למדתי על זה עד שנים רבות אחר כך!).

ראיתי בעבודתי כמשקיע שתי משימות עיקריות:

- לקבוע ולהקים הקצאת נכסים, ו,

- לאזן מחדש את תיק העבודות שלהם מעת לעת.

Wealthfront מבצעת את המשימה הראשונה בכך שתענה על שאלון בנוגע לסובלנות הסיכונים שלך כדי לבסס את הקצאת הנכסים שלך. ואז הרובוטים שלה עושים את הקסם שלהם כדי לצבור את הנכסים הנכונים כדי לקבל את ההקצאה הטובה ביותר תחילה את סובלנות הסיכון שלך.

כשירות מתמשך, הם מתמודדים עם איזון מחדש, איסוף הפסדי מס, השקעה מחדש של דיבידנדים וכל שאר המשימות הקטנות יותר שיכולות להוסיף לתשואותיך אך שלעיתים קרובות אנו שוכחות לבצע אותן. כאן נכנס האופטימיזציה.

על "הרובוטים"

מחשבים טובים רק כמו האנשים שמעצבים ומתכנתים אותם, כך שאמנם אני אומר הרבה "רובוטים" בפוסט הזה (זה "רובו-יועץ"), האנשים שבנו את הרובוטים ונותנים להם את התובנה לעשות את הקסם האוטומטי שלהם... הם בהחלט לֹא רובוטים.

למעשה, הם דוקטורנטים בהובלת ד"ר ברטון מלכיאל. הם שוכרים רק דוקטורנטים לעבודה בצוות ההשקעות.

תכנון פיננסי חינם של Wealthfront

Wealthfront החלה להפריד את עצמה מתחרות הרובו עם ניסיון חדש בחינם בתכנון פיננסי אוטומטי. פעם קראו לזה נתיב אבל זה השם של האוטומטי יעוץ פיננסי מנוע שבנו.

הוא זמין לכולם.

Path הוא מנוע ייעוץ פיננסי אוטומטי שלוקח את הנתונים האישיים שלך, כמו הכנסה, הוצאה והשקעה; להקרין את הנכסים הפיננסיים שלך ואת היכולת שלך לעמוד ביעדים עתידיים. זה לוקח בחשבון אירועי החיים, כמו לקנות בית ולהביא ילדים, ולהתאים את "הדרך" שלך בהתאם. וזה עושה זאת על בסיס קבוע, ולא פעם בשנה או אחת לרבעון כפי שהיית עושה עם יועץ אנושי.

להלן סרטון ההסבר הקצר שלהם:

זהו ערך מוסף עצום ומשהו שלא ראיתי עם חבריהם.

Wealthfront, שפורסם בדצמבר 2018, מציע כעת תכנון פיננסי מבוסס תוכנה בחינם לכל אחד. זהו אינו שירות פרימיום שבו אתה מתזמן שיחות עם CFP, זהו פתרון רובו בכך שהוא מונע תוכנה. תוכל לקבל תמונת מצב של הכספים שלך, לחקור תרחישים שונים ולאחר מכן להסתכל על פשרות שונות. אם מעולם לא בנית תוכנית, יש להם מדריך בריאות פיננסי אינטראקטיבי שעוזר לך להתחיל.

תכנון מכללות

תכנון מכללות הוא תכונה המיישמת את הדרך לקראת המשימה הכלכלית המפרכת של תכנון המכללה.

הכלי פשוט-אתה בוחר מכללה והוא מחשב את ההוצאות בזמן אמת (שכר לימוד, חדר, פנסיון, ספרים וכו ') שצפוי כאשר הילד שלך יתחיל ללמוד. אתה יכול לשנות את המכללה וזה יעודכן את הנתונים. אחר כך הם משתמשים בנתונים חיצוניים כדי להבין כמה סיוע כלכלי אתה עשוי לקבל, הכל מבוסס על הנתונים הקיימים שלך ב- Wealthfront. אז פשוט תבחר כמה תרצה לחסוך (כמו פרישה) ותוכל לשחק עם המספרים השונים כדי לראות כיצד הם משפיעים על התוכנית שלך.

איך הם מבינים סיוע כלכלי? זה הרוטב הסודי - שאלתי את קייט, איש הקשר שלי עם Wealthfront, והיא הסבירה:

נתיב מתחבר למאגר הנתונים המשולב של מערכת החינוך לאחר השכלה (IPEDS), שהוא המקור הרשמי לנתונים בפועל שמספקות המכללות עצמן.

רוב מוסדות המכללה משתמשים בצורה של השיטה הפדרלית שאנו יכולים לקבל ממסד הנתונים של IPEDS בעוד שרבות מאוניברסיטאות Ivy League פועלות לפי השיטה המוסדית. המשוואה המשמשת לחישוב הסיוע הכספי לשיטה המוסדית אינה ציבורית, אך בילינו זמן בשיחה עם המוסדות המובילים כדי להבין זאת עבורך.

המשמעות היא שתקבל הערכת סיוע כלכלי המותאמת אישית על פי בית הספר שבחרת, נוסחת הסיוע הכספי עבור אותו בית ספר, וההכנסה והנכסים הצפויים קדימה למשק הבית שלך עד השנה בה ילדך יתחיל מִכלָלָה.

וואו. זה טוב.

קו האשראי של תיק ההשקעות

תכונה חדשה נוספת שיצאה בתחילת 2017 נקראת Portfolio Line of Credit. אם יש לך חשבון פרטי או משותף בשווי של 100,000 $+, תוכל לבקש מזומן עד 30% מהערך הנוכחי של חשבונך והם ישלחו אותו תוך יום עסקים אחד.

תיק העבודות שלך הופך לקו אשראי. (ומכאן השם!)

שיעור הריבית תלוי בערך החשבון שלך (לוח זמנים ותעריפים

הגדרות):

| יותר ההפקדות המצטברות וערכי השוק של חשבונות Wealthfront החייבים במס שלך | הריבית השנתית מעוגלת לרמה הקרובה ביותר של 0.05% לטובתך |

|---|---|

| $100,000 – $499,999 | שיעור קרנות פדרליות אפקטיביות +3.60% |

| $500,000 – $999,999 | שיעור קרנות פדרליות אפקטיביות +2.85% |

| $1,000,000+ | שיעור קרנות פדרליות אפקטיביות +2.35% |

הריבית שלהם הולכת לנצח מסגרת אשראי ביתית (מכיוון שמבחינה טכנית זהו מוצר להלוואת מרווח ולא הלוואה מסורתית) ומכיוון שאין עמלות, זה אפילו זול יותר. ובניגוד למוצר הלוואה רגיל, אין בדיקת אשראי, אין מינימום תשלומים חודשיים וההלוואה מובטחת על ידי הנכסים בתיק שלך.

כיצד Wealthfront משקיעה

Wealthfront משקיעה את כספך באמצעות קרנות הנסחרות בבורסה, או תעודות סל, ומציעה מגוון סוגי חשבונות, לרבות IRA ונאמנות. סוג החשבון קובע את הנכסים אליהם אתה מקבל גישה.

כל החשבונות יקבלו גישה למניות ארה"ב, מניות זרות, מניות מתעוררות, מניות דיבידנד, אגרות חוב ממשלתיות בארה"ב וניירות ערך מוגנים מפני אינפלציה (TIPS). חשבונות פרישה מקבלים גם גישה לאיגרות חוב של חברות, איגרות חוב מתעוררות ומקרקעין. חשבונות החייבים במס חייבים לקבל גישה למשאבי טבע ולאגרות חוב עירוניות.

בנוסף לנכסים אלה, יש להם חבילה של מוצרים יעילים במס המכונים ביחד PassivePlus. אלה כוללים קצירת הפסדי מס, קציר הפסד מס ברמה, מלאי ביתא חכמים ושוויון סיכונים.

שֶׁלָהֶם קציר הפסד מס "יומי" התכונה היא מחליף משחק. איסוף הפסדי מס היא האסטרטגיה של מכירת מפסידים, ללכוד את הפסדי ההון, להשקיע מחדש בדומה אך לא השקעה דומה באופן משמעותי למשך 30+ ימים, ולאחר מכן להשקיע אותה מחדש במפסיד המקורי במס נמוך יותר בָּסִיס. כשהציעו זאת לראשונה, הם היו מהראשונים שעשו זאת בשנה מוצקה. (לעתים קרובות הם בחוד החנית של החדשנות... לעתים קרובות תראה אותם מגלמים תכונות הרבה לפני אחרים)

שֶׁלָהֶם שירות "קציר הפסד מס במניות" הוא שם חכם למה שהוא בעצם קרנות המדד שלהם - הם יצרו WF500 (Wealthfront 500) והם קונים ישירות את מניות S&P 500. זה, בשילוב עם תעודת סל של חברות קטנות שאינן S & P 500, גורם לך להשקיע באינדקס ללא עמלות העסקה ועבודה להתעדכן בשינויי המדד. FWIW, יועצים מסורתיים בדרך כלל אפילו לא יחשבו על זה עד שיהיה לך 5,000,000 $.

חוק חברת ההשקעות משנת 1940 אוסר על קרנות מדדים ותעודות סל להעביר הפסדים ממומשים למשקיעים. ניתן להשתמש בהפסדים כדי לקזז רווחים פנימיים אך כדי לסייע בהורדת מסים, Wealthfront משתמשת בשירות זה כדי להציע השקעה ישירה בחברות מדדים. מסים יכולים להכניס את התשואות שלך יותר מאשר עמלות, כך שזו תכונה שעובדת להתנגד לזה.

הם בעצם הפכו את חשבון ההשקעה שלך לקרן נאמנות, תמורת 0.25% בלבד מ- AUM.

הם מציעים Smart Beta, שזה השיפור שלהם ביחס לתעודות סל קיימות של Smart Beta. הם יישמו אסטרטגיית השקעה מרובת גורמים בשילוב עם הפסד מס ברמה קציר, מה שמוסיף יותר יעילות מס שאתה לא מוצא בתעודות סל קיימות של בטא קיימות. זה מוצע לבעלי 500,000 $ ומעלה אך ללא עלות נוספת מעל עמלת 0.25%.

שוויון סיכונים זמין לחשבונות מעל $ 100,000 והוא מתודולוגיית הקצאת נכסים המשתמשת בסיכון לקביעת הקצאת נכסים. Smart Beta זמינה לחשבונות עם השקעות החייבות במס מעל 500,000 $ וצפויה להגדיל את התשואות על ידי שקלול ניירות הערך בתוך מדד המניות האמריקאי שלך בתיק שלך בצורה מושכלת.

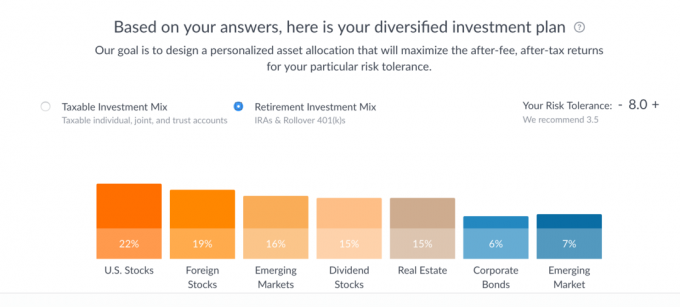

זה די פשוט. לוקח מספר שניות לענות על שאלון סובלנות הסיכון בן 7 השאלות והוא חשף תוכנית השקעה זו: (אתה יכול לעשות זאת בעצמך מבלי לשים מידע אישי, הם אינם מבקשים או דורשים דוא"ל כדי לשחק עם זה כְּלִי)

תחת כל קטגוריה, הם מפרטים את שלושת תעודות הסל המובילות. בתיאוריה אתה יכול לקנות את ההקצאות האלה ישירות.

אם תלחץ על כל אחד מהברים, תראה פירוט כזה:

אתה יכול לשחק עם המחוון סובלנות סיכון, כדי לראות כיצד ההקצאות משתנות (מקסימום 10), בנוסף לראות את ההבדל בין תמהיל השקעות החייב במס ובין תמהיל השקעות לפנסיה. אני מאוד אוהב שהביצועים המשוערים הם התפשטות, לעומת שורה אחת כפי שהיא מתוארת לעתים קרובות מכיוון שהיא משקפת את הנתונים בצורה מדויקת יותר.

כפי שאתה יכול לראות, ההשקעה לחייבים חייבת במס מורכבת בעיקר מקרנות ואנגארד (VTI ETF, VEA ETF, VWO ETF ו- VIG ETF) בתוספת תעודת סל של State Street XLE עבור "משאבי טבע" ו- iShares MUB ETF לעירייה קשרים. אם תרחפו מעל הבחירה, הם יסבירו מדוע בחרו בקרן שבחרו.

לדוגמה, עבור רחוב ה- State Street XLE, הם מסבירים את בחירתם על פני שתי החלופות:

שלוש האפשרויות המובילות בקטגוריה זו הן:

- XLE (סטריט סטריט אנרג'י סקטור סלקטור)

- DJP (iPath Dow Jones-UBS Commodity Index Total Return ETN)

- VDE (תעודת סל ואנגארד אנרגיה)

XLE לעומת DJP

בעוד XLE ו- DJP מספקים חשיפה להשקעה למשאבי טבע, ל- XLE יש יחס הוצאות נמוך בהרבה. ל- XLE יש גם נפח מסחר גבוה בהרבה מ- DJP, מה שמקל על המעבר פנימה והחוצה (כחלק מעסקת קציר הפסד מס, למשל). לבסוף, בגלל האופן שבו DJP משתמשת בחוזים עתידיים, היא חשופה להשפעה המכונה קונטנגו, שיכולה להיות הרסנית למשקיעים לטווח ארוך.XLE לעומת VDE

הן XLE והן VDE מספקים חשיפה להשקעה למשאבי טבע, תוך התמקדות עיקרית באנרגיה. גם יחסי ההוצאות עבור XLE ו- VDE זהים בערך. עם זאת, ל- XLE יתרון משמעותי בהיקף המסחר, מה שהופך אותה לבחירת ברירת המחדל הטובה יותר עבור תיקי Wealthfront.

חשבון מזומנים של Wealthfront

לבסוף, לפעמים יהיה לך מזומן שאינו מושקע בשווקים ול- Wealthfront יש חשבון מזומן שמשלם כיום 2.57% ביטוח FDIC עד $ 1,000,000. חשבון זה משתלב בשירות התכנון החינמי שלהם, כך שלא תאבד את הנראות בתכנון שלך.

כמה זה עולה?

עושר אינו גובה עמלה או דמי אחזקה בחשבון, הם במקום זאת מסתמכים על דמי ניהול חשבון. דמי ניהול החשבון הם 0.25% מהנכסים, אך אתה מקבל את 5,000 $ הראשונים המנוהלים בחינם.

זאת בנוסף לעמלות שגובות תעודות הסל הבסיסיות, שהן ממוצעות של 0.12%.

האם אתה יכול לעשות זאת בעצמך?

בטח, כל אחד יכול לעשות הכל בעצמו. אבל הפשרה הגדולה תהיה בזמן שלך, ברמת המומחיות שלך וכמה מהלכים אלה יעלו לך. ל- Wealthfront תוכנות ואוטומציה מהשורה הראשונה, דוקטורט מהמם. צוות ההשקעות בראשות אחד הגדולים, והוא בעלות נמוכה.

אם אתה מושקע כולו בקרנות ואנגארד (או דומה), תוכל להתאזן מחדש בחינם מכיוון שכל עסקאות הקרן ותעודות הסל הן בחינם. אתה עדיין צריך לזכור לאזן מחדש את קציר הפסדי המס.

כשניסיתי לחשוב על חסרונות בשירות שלהם, היחיד שיכולתי לחשוב עליו על כמה. הראשון הוא שאינך יכול להחזיק במניות חלקיות כך שיהיה בחשבון שלך כמות קטנה של מזומנים לא מושקעים. הם גם שומרים את העמלות השנתיות הצפויות כמזומן בחשבון שלך.

ייתכן שלא תשקיע במאה אחוז כיוון שלא תוכל לרכוש מניות חלקיות. רוב תעודות הסל נסחרות במרווחים של 30 עד 100 דולר, כך שיהיה לך חלק קטן יותר מזה שלא מושקע. (חסרון קטן ואחד שתמשיכו להתמודד איתו) ככל שההשקעות משלמות דיבידנד, הן יהיו כך מעקב מתמיד אחר עתודות המזומנים שלך ומכניס אותך לשוק בכל פעם שאתה עומד במינימום מחירי המניות.

הם גם לא נותנים הנחה על העמלות על יתרות גדולות. בין אם אתה משקיע 10,000 $ או 1,000,000 $, העמלה של 0.25% זהה (מבחינה טכנית, 5,000 $ הראשונים מנוהלים בחינם אבל אתה מבין למה אני מתכוון). אתה מקבל גישה לשירותים נוספים באיזונים גבוהים יותר והם כבר אחד משירותי העלות הנמוכה ביותר, אך זכור זאת.

האחרון היה האם אתה מסכים עם הקצאת הנכסים שלהם. 7 שאלות להגיע למספר אחד שהגדיר את ההקצאה שלי נראו... קצרות? שוב, ההקצאה שלהם מבוססת על תורת התיקים המודרנית, יש להם לוח מהשורה הראשונה השקעה לא אמורה להיות מסובכת... אז על מה אני מתלונן. 🙂

אם אתה משתמש ב- Wealthfront, אשמח לשמוע על הניסיון שלך איתו!

עושר

באופן כללי

9.0/10

חוזק

- איסוף יומי של הפסדי מס

- איזון מחדש אוטומטי

- השקעה מחודשת של דיבידנד אוטומטית

- זול

- מינימום נמוך ($ 500)

חולשות

- מינימום השקעה ישיר גבוה

- ללא מניות חלקיות

- אין הנחות יתרות גדולות