השקעה קשה.

היכן עלי לשים את ההשקעות שלי? אילו כספים כדאי לי לקנות? האם אני מגוונת? האם אני מגוונת מדי?

אם אתה רוצה עזרה מקצועית זה יעלה לך. האם כדאי לשכור יועץ? האם זה צריך להיות אגרה בלבד או אחוז מהנכסים?

עם כל כך הרבה שאלות, קל לראות כיצד הוא משתק כל כך הרבה אמריקאים.

מה אם אמרתי שיש שירות ניהול השקעות מקצועי שיענה על הרבה מהשאלות האלה? והם גובים חלק קטן ממנהל השקעות אנושי מסורתי?

הם ידועים בשם א יועץ רובו. וכן שֶׁבַח היה אחד הראשונים בענף.

בקיצור, Betterment תבנה תיק עבודות המבוסס על המטרות שלך וסובלנות הסיכון. הם יישארו על זה, יתאזן מחדש לפי הצורך, ואחריותך היחידה היא לחסוך. שֶׁבַח מטפל בשאר.

למידע נוסף על שיפור

תוכן העניינים

- מיהו שיפור?

- כיצד פועל שיפור

- תכונות והטבות שיפור

- תיק השקעות שיפור

- קרנות מניות

- קרנות אגרות חוב

- שיפור קציר הפסדי מס

- תיק מתואם במס השבחה

- שיפור מזומנים

- שיפור פרמיה

- תעריפי שיפור והעמלות

- האם כדאי להשקיע בשיפור?

מיהו שיפור?

שֶׁבַח היא פלטפורמת השקעות אוטומטית מקוונת, a.k.a. יועץ רובו.

עם נכסים בניהול של 16.4+ מיליארד דולר מאפריל 2019, Betterment היא אחת ממדריכות הרובוט העצמאי הגדולות ביותר. Betterment היה היועץ הפיננסי המקוון העצמאי הראשון שהגיע ל -10 מיליארד דולר AUM ביולי 2017.

עם Betterment, כל חווית ההשקעה שלך מתרחשת באינטרנט. אלגוריתם מחשב את תיק ההשקעות שלך בהתאם להעדפותיך ולמטרותיך. האלגוריתם הזה משתמש תורת התיקים המודרנית (MPT), נוצר על ידי הארי מרקוביץ במהלך שנות החמישים, ונתמך על ידי 70 שנות מחקר השקעות. MPT מתמקדת בהשקעה במגזרי שוק מרכזיים, ולא בניירות ערך בודדים.

שיפור בונה תיקים על ידי השקעה במגזרי שוק רחבים באמצעות תעודות סל. הם משתמשים בתעודות סל מכיוון שהם בעלות נמוכה וחסכוניים במס.

מכיוון שהכל פועל באמצעות מחשבים, הם יכולים להציע ניהול השקעות בעלות נמוכה מאוד. זה הופך אותו לחסכוני עבור כל משקיע, ללא קשר לגודל ההשקעה. רוב היועצים הפיננסיים האנושיים אפילו לא ידברו איתך אם יש לך נכסים של פחות מחצי מיליון. אתה יכול להשקיע באמצעות Betterment במחיר של $ 1 בלבד.

אם אתה חדש בהשקעות או שאין לך הרבה כסף, שיפור יכול להיות הפתרון הטוב ביותר לצרכי ההשקעה שלך. אם אתה משקיע גדול או מנוסה יותר, Betterment עשויה להיות פלטפורמה טובה לניהול מקצועי של חלק מהתיקים שלך.

כיצד פועל שיפור

אתה יכול להירשם לשיפור תוך מספר דקות וכל התהליך קורה באינטרנט. השאלון שואל שורה של סובלנות לסיכון ושאלות הקשורות למטרות השקעה. התשובות שלך יקבעו את הקצאת התיקים שלך - שמרנית, אגרסיבית או איפשהו בין לבין.

אתה יכול לפתוח כל אחד מסוגי החשבונות הבאים באמצעות Betterment:

- חשבונות השקעה יחידים או חייבים במס

- IRA מסורתית

- רוט IRA

- חשבון אמון

- SEP IRA (משתתף יחיד)

- שיפור לעסקים (זהו 401 (k) של Betterment למעסיקים קטנים)

כדי לפתוח חשבון, עליך להיות אזרח ארה"ב. הם גם ירצו לדעת את כתובתך הקבועה בארה"ב, את מספר הביטוח הלאומי ולקשר חשבון צ'ק עם בנק אמריקאי.

אינך צריך להעביר כסף כדי לפתוח חשבון. לשיפור אין דרישת הפקדה ראשונית מינימלית. אתה יכול להגדיר את החשבון היום אך לממן אותו מאוחר יותר, כגון על ידי הפקדות אוטומטיות מתלוש המשכורת שלך.

Betterment תבנה תיק המורכב מתערובת של 13 תעודות סל. הם בוחרים מתוך שש תעודות סל ושבע תעודות סל. לכל תיק יהיו לפחות חלק מ -13 תעודות הסל, אך האחוזים הספציפיים משתנים בהתאם לפרופיל שלך.

לדוגמה, אם סובלנות הסיכון שלך אגרסיבית יותר, יהיה לך יותר בקרנות מניות. אם זה יותר שמרני, יהיה לך יותר בקרנות איגרות חוב.

אותם 13 תעודות סל מספקות חשיפה כמעט לכל עולם ההשקעות. זה כולל גם מניות זרות ומקומיות וגם איגרות חוב זרות ומקומיות. ישנם גם מגזרים שונים המיוצגים על ידי קרנות אלה. לדוגמה, תיק העבודות שלך יכלול תערובת של מניות גדולות, ממוצעות וקטנות. בצד האג"ח תהיה לך חשיפה לניירות ערך לטווח קצר וארוך טווח, כמו גם לאג"ח קונצרניות וממשלתיות.

מכאן, כל שנותר הוא מימון. זה עליך. Betterment מטפלת בפרטי ניהול תיק העבודות עבורך, אך עדיין עליך לשים את הכסף. 🙂

מה אם אני רוצה להתאים אותם ידנית? בסוף מרץ 2018 הכריזה Betterment על תכונה חדשה לחשבונות עם 100,000 $ ומעלה-תיקים גמישים. תיקי גמישות מאפשרים לך להתאים את תיק השיפור באופן ידני ממגוון סיבות.

אם החשבונות שלך מחוץ לשיפור משוקלים במידה רבה במגזר אחד, תוכל להשתמש בזה כדי להקטין את ההקצאה שלך בתוך Betterment כדי לאזן אותו.

תכונות והטבות שיפור

לשיפור יש מספר רב של תכונות ויתרונות, אך להלן כמה מהחשובות שבהן:

- הגנת חשבון. החשבון שלך הוא מכוסה תחת תאגיד ההגנה על משקיעי ניירות ערך (SIPC), בסכום של עד $ 500,000 במזומן וניירות ערך, כולל עד 250,000 $ במזומן. זה מגן עליך מפני כישלון מתווך אך לא הפסדים כתוצאה מתנודות בשוק.

- שירות לקוחות. תוכל ליצור קשר עם שיפור בטלפון או בצ'אט חי, בימים שני עד שישי, 9:00 בבוקר עד 20:00 אחר הצהריים המזרחיים (ET), ושבת וראשון, בין השעות 11: 00-18: 00. תוכל גם לפנות אליהם בדוא"ל בכל עת.

- אפליקציה לנייד של שיפור. Betterment מציעה אפליקציות לנייד הן ל- iOS והן לאנדרואיד. אתה יכול להוריד אותם ב- App Store וב- Google Play.

-

יצירת מטרות השקעה. אתה יכול ליצור חשבונות משנה הניתנים להתאמה אישית ש- Betterment קוראת להם מטרות. אלה יכולים לכלול פרישה, "רשת ביטחון" (חיסכון חירום), או יעד ביניים אחר, כגון חיסכון להשכלה גבוהה או בית.

ניתן להגדיר הקצאת תיקים, אופק זמן ולתזמן הפקדות ומשיכות לכל מטרה. תוכל להוסיף יעדים חדשים על ידי לחיצה על הלחצן "הוסף חשבון". אתה יכול ליצור תיקים אישיים לצרכי השקעה ספציפיים מאוד. - תיקים גמישים. לאחר שהקמת את תיק ההשקעות שלך, בעלי נכסים בסך 100,000 $+ יוכלו להתאים ידנית את הקצאות התיק שלך כך שיתאימו לצרכיך. אתה מקבל את ההקצאה שלך אך את כל האוטומציה והטבות המס של הנהלת Betterment.

-

RetireGuide. שיפור מציע זאת ככלי לתכנון פרישה. הוא מספק לך עצות שיאפשרו לך להשיג את יעדי הפנסיה שלך. אתה יכול לקבוע כמה כסף אתה צפוי להוציא בפנסיה ובנוסף כמה תצטרך לחסוך כדי לתמוך בהוצאה זו.

הוא גם יראה לך באילו חשבונות כדאי לשמור, וזה כולל את תוכנית הפנסיה של המעסיק שלך, כמו גם מס הכנסה מסורתית ו- Roth, או חשבונות השקעה החייבים במס. זה יאפשר לך לסנכרן באופן מאובטח את כל חשבונות ההשקעה והפרישה שלך, ולא רק את אלה שיש לך עם Betterment.

אתה יכול אפילו לשנות את ההנחות בתוך RetireGuide כדי להסביר תוצאות שונות. לדוגמה, תוכל להתאים את רמת ההכנסה הצפויה מביטוח לאומי או תוכנית פנסיה של מעביד. זה ייתן לך את היכולת לשנות את ציפיות הפנסיה שלך ככל שתתקרב למועד הפרישה שלך. - SmartDeposit. זהו הכלי האוטומטי להשקעה במזומן. זה עובד על ידי העברת עודף מזומנים מחשבון הבנק שלך לחשבון שיפור שלך, בהתבסס על פרמטרים שהגדרת. לדוגמה, אתה קובע את סכום הכסף המרבי שאתה רוצה שיהיה בחשבון הבנק שלך, ולאחר מכן Betterment מעביר אוטומטית את יתרת העודף לחשבון ההשקעה שלך.

- רשת יועצי שיפור. מתוך הכרה בכך שאנשים מסוימים עשויים להעדיף יצירת קשר עם יועץ השקעות אנושי יחד עם תיק הרובוטוויזדור שלהם, שיפרה Betterment את הרשת הזו. הם יכולים להתאים אותך לאחד המתכננים הפיננסיים המוסמכים העצמאים שנבדקו ברשת, שיכיר אותך אישית. לאחר מכן הם יכולים לפתח תוכנית פיננסית מקיפה ומותאמת אישית, ולעזור לך בנושאים פיננסיים מתקדמים ומורכבים יותר.

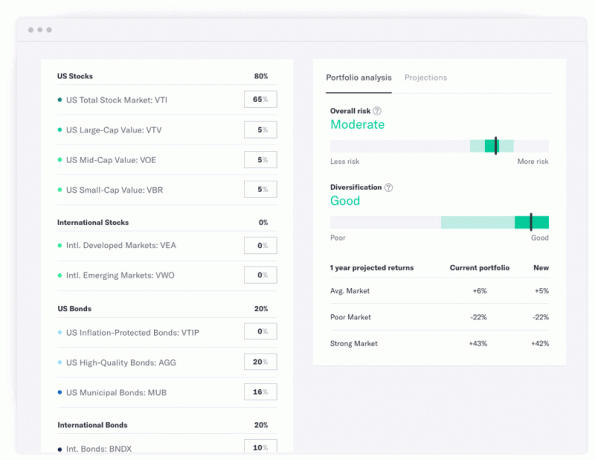

תיק השקעות שיפור

תיקי שיפור בנויים משישה תעודות סל ושבע תעודות סל.

להלן תעודות הסל המשמשות כיום את Betterment, נכון ל -28 באוקטובר 2019: (אני מפרט תעודות סל ראשיות בלבד, יש להן גם תעודת סל משנית בעת קטיף הפסדי מס)

קרנות מניות

- שוק המניות הכולל בארה"ב - Vanguard U.S. Total Stock Market Index ETF (VTI)

- מניות שווי גדול בארה"ב-תעודת סל של Vanguard US Large-Cap Value (VTV)

- מניות ערך בשווי ארה"ב בינוני-Vanguard US Mid-Cap Value Index ETF (VOE)

- מניות שווי קטנות בארה"ב-Vanguard US Small Cap Index Index (VBR)

- מניות בינלאומיות מפותחות - Vanguard FTSE Developed Index Index ETF (VEA)

- מניות שוק מתעורר בינלאומי - Vanguard FTSE Emerging Index ETF (VWO)

אני אוהב לראות עלות נמוכה כספי ואנגארד ברשימה שלהם.

קרנות אגרות חוב

- איגרות חוב קצרות טווח בארה"ב-iShares אינדקס איגרות החוב לטווח קצר (SHV)

- איגרות חוב תאגידיות בארה"ב-Xtrackers USD High Yield Corporate Bond ETF (HYLB)

- איגרות חוב מוגנות אינפלציה בארה"ב-תעודת סל (VTIP) לטווח קצר לטווח האינפלציה המוגן באינפלציה.

- איגרות חוב באיכות גבוהה בארה"ב (IRA ו -401 (k) חשבונות) - iShares Barclays Aggregate Bond Fund (AGG)

- איגרות חוב עירוניות בארה"ב (חשבונות החייבים במס)-iShares National AMT-Free Muni Bond Index ETF (MUB)

- איגרות חוב לטווח קצר של ארה"ב-תעודת סל של iShares Short Maturity Bond (NEAR)

- איגרות חוב בינלאומיות - Vanguard Total International Bond Index ETF (BNDX)

- איגרות חוב לשווקים מתעוררים - iShares J.P. Morgan USD Emerging Markets Bond ETF (EMB)

(ראה הרבה ואנגארד ברשימה הזו נכון? ראה כיצד ואנגארד משתווה לשיפור)

שים לב שהתעודה הלאומית של איגרות החוב העירוניות חלה רק על חשבונות השקעה החייבים במס. מכיוון שחשבונות הפנסיה כבר נדחים במס, אין צורך לכלול אגרות חוב עירוניות בחשבונות אלה.

לאחר הקמת תיק ההשקעות שלך, Betterment תבצע איזון מחדש לפי הצורך כאשר הכספים ישתנו בערך. ושוב, תהליך זה הוא אוטומטי, המבוסס על אחוז ההבדל מתיק היעד.

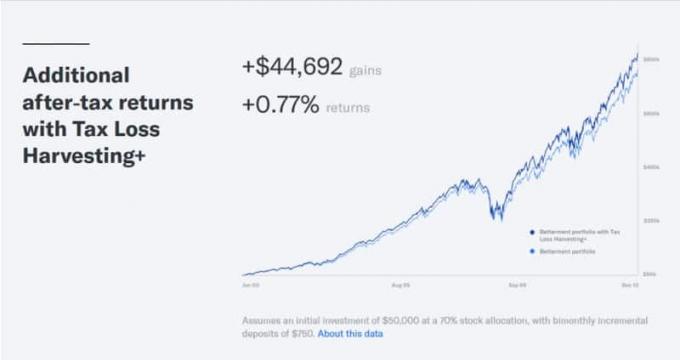

שיפור קציר הפסדי מס

איסוף הפסדי מס, או TLH, היא אסטרטגיית השקעה שבה השקעות מפסידות נמכרות ליצירת הפסדי הון שיפחיתו רווחי הון מהשקעות מנצחות. האסטרטגיה מפחיתה את הרווח הנקי בחשבון שלך, ולכן היא גם מורידה את מס רווח ההון שתשלם.

Betterment מציעה TLH על כל חשבונותיה החייבים במס. הוא אינו זמין בחשבונות פרישה מאחר ורווחי ההשקעה בחשבונות אלה נדחים ממס בכל מקרה.

לשיפור יש הפחתת מס קצירת ספר לבן שעומד בפירוט משמעותי בנושא מסובך זה. הם טוענים שתוכל לשפר את התשואה השנתית על ההשקעה בחשבונות החייבים שלך בממוצע ב- 0.77% בשנה. זה יכול להביא לשיפור ניכר בתוצאות ההשקעה שלך בטווח הארוך מאוד.

תיק מתואם במס השבחה

זוהי תכונה שמציעה Betterment המייעלת ואוטומטית של אסטרטגיית השקעה המכונה מיקום הנכס. אסטרטגיה זו כרוכה בהצבת השקעות שצפויות להיות בעלות מס גבוה בחשבונות הפנסיה המוגנים במס ולאחר מכן לשים נכסי מס נמוכים בחשבונות החייבים במס. תוכל לנצל את האפשרות הזו פשוט על ידי לחיצה על "הגדר" בכרטיסייה סיכום.

דוגמה לכך היא הצבת נכסים מניבים, כגון אלה שמשלמים ריבית ודיבידנדים, בחשבונות פרישה. זה יאפשר דחייה של הכנסה זו. בינתיים, נכסים שעשויים לייצר רווחי הון לטווח ארוך מוצבים בחשבונות החייבים במס. הם יהיו כפופים, ויוכלו לנצל, שיעורי מס רווח הון נוחים יותר לטווח ארוך.

שיפור טוען שאתה יכול לשפר את החזרות שלך לאחר מס בממוצע של 0.48% בשנה, או תוספת של 15% במשך 30 שנה.

שיפור מזומנים

לשיפור יש רכב חיסכון בשם שיפור מזומנים - הגיחה שלהם לעולם הבנקאות. שיפור מזומנים הוא חשבון ניהול מזומנים זה מבוטח ב- FDIC עד $ 1,000,000 ומשלם ריבית גבוהה (0.30% APY). הכספים שלך מועברים לארבעת הבנקים השותפים שלהם, וזו הסיבה שאתה מקבל פי 4 כיסוי FDIC, אך מנוהל באמצעות כל האפליקציה שלהם.

בעבר הם הציעו שיעור תשואה דמוי חיסכון בכך שהם הכניסו את הכספים שלכם לשתי תעודות סל-80% לטווח קצר בארה"ב אגרות חוב של האוצר (iShares Barclays Short Treasury Bond Treasury, SHV) ו- 20% איגרות חוב לטווח קצר בהשקעות בארה"ב (iShares ETF Bond Lourity Bond ETF, NEAR). זה היה רעיון חכם אבל זה עדיין היה השקעה, כך שלא מבוטח ב- FDIC. Smart Saver יסתלק ויוחלף במזומן.

להלן פרטים נוספים על שיפור מזומנים לשיפור.

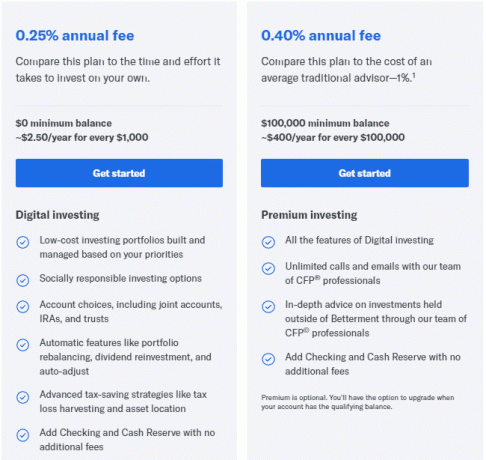

שיפור פרמיה

Betterment מציעה תוכניות השקעה אחת בלבד למשקיעים גדולים יותר.

שיפור פרמיה דורש יתרת חשבון מינימלית של 100,000 $. אבל זה מאפשר לך להתייעץ ללא הגבלה עם אנשי המקצוע שלהם בתחום ה- CFP. הם יפקחו על החשבון שלך, כמו גם יהיו זמינים בכל פעם שיש לך שאלה כלכלית.

הם יכולים לסייע בניווט החלטות פיננסיות גדולות כגון (מהאתר שלהם):

- מתחתן? וודא שהיעדים שלך מיושרים, החליט כיצד לשלב את הכסף שלך, הצב גבולות פיננסיים, והחליט כיצד להקצות את כספך על פני תוכניות הפנסיה שלך.

- להביא ילד לעולם? שמור לקולג ', העדיפו מטרות משפחתיות, בחרו ביטוח חיים ודנו בתוכנית העיזבון שלכם.

- ניהול פיצוי מבוסס הון? להבין את התוכנית שלך, לעבור על השלכות מס אפשריות ולנהל את הסיכונים האפשריים.

- פורש? תכנן את המעבר שלך מחיסכון להוצאה, וצור אסטרטגיית משיכה חכמה ממס.

זו תהיה רמת שירות יקרת ערך במיוחד לאנשים הסובלים ממצבים כלכליים מורכבים יותר. זה יכול לכלול חשבונות השקעה מרובים, מצב מס מסובך או סתם מישהו שישוחח איתו על המורכבות של תוכנית ההשקעה שלך.

תעריפי שיפור והעמלות

בסוף 2017 עדכנה Betterment את התמחור שלהן ממודל תמחור של שלוש שכבות לשניים בלבד:

רשום גרסת "ללא תשלום" בדף התמחור, אך היא אינה מיועדת ל- robo-adviseur, אלא לחשבון ניהול המזומנים שלהם. הוא כולל את הכלים שלהם (כלים להגדרת מטרות וייעוץ פיננסי, כלים לתכנון פרישהומשוב על חשבונות שאתה מחזיק במוסדות אחרים) אך לא על ניהול בפועל.

שיפור עובד על תשלום קבוע בהתאם לגודל התיק שלך. אין עמלות מסחר או עמלות אחרות. ללא דמי העברה. ואין עמלות לאיזון מחדש של התיק שלך.

העמלה הסטנדרטית (דיגיטלית) היא 0.25% מיתרת החשבון שלך. אתה יכול לנהל עד 100,000 $ חשבון עם Betterment תמורת 250 $ לשנה. אפילו ברמת השירות הנמוכה ביותר, אתה מקבל את כל היתרונות של שיפור - איזון מחדש, איסוף מס, גיוון וכו '.

לחשבון Premium Premium, הדורש יתרת חשבון מינימלית בסך $ 100,000, העמלה השנתית היא 0.40%. חשבון במימון 100,000 $ המנוהל על ידי Betterment תמורת 400 $ בלבד בשנה. נראה כי שיפור חיסלה את חשבון הפלוס ושנה את שמו לפרמיה, והוריד את דמי הפרימיום ל -0.40% לעומת עמלה הקודמת של 0.50%.

יועץ ההשקעות האנושי הטיפוסי יגבה 1.00% עד 1.50%. אם הם מנהלים 100,000 $, היית משלם 1,000-1,500 $ בשנה. (וזה כנראה לא מספיק כדי להוציא אותם מהמיטה בבוקר!)

יש הנחה של 0.10% על חלק היתרה שלך מעל 2 מיליון דולר:

- תשלום דיגיטלי: 0.15% על יתרות מעל 2 מיליון דולר

- עמלת פרמיה: 0.30% על יתרות מעל 2 מיליון דולר

האם כדאי להשקיע בשיפור?

שיפור הוא roboadvisor במחיר סביר ובחירה טובה למשקיעים חדשים. אם אתה חדש, יש לך מעט נכסים או שאתה מעדיף עזרה מקצועית אבל לא רוצה לשלם דרך האף, שיפור הוא פתרון טוב. Wealthfront דומה אם אתה רוצה לראות שיפור מול עושר, ואני לא חושב שאתה עושה בחירה גרועה של אחד על פני השני.

היא מספקת ניהול השקעות ברמה מקצועית בעלות נמוכה והיא עושה זאת למשקיעים בכל רמות הנכסים. תמהיל התיקים מאפשר לך להגיע לרמת גיוון הרבה יותר גדולה ממה שאתה יכול לבד.

גם אם אתה משקיע עשה זאת בעצמך, Betterment יכולה להיות פלטפורמת ההשקעות המושלמת להחנות את החלק בתיק שלך שהיית מעדיף לנהל על ידי מישהו אחר.

אם אתה מתאים לאחד מהפרופילים האלה, בדוק שֶׁבַח ותראה מה הם יכולים לעשות עבורך.

למידע נוסף על שיפור

מזומנים מזומנים ניתנים על ידי Betterment LLC, שאינו בנק, והעברות מזומנים לבנקים מתוכננים מופעלים על ידי Betterment Securities. לחץ לפרטים.

שֶׁבַח

0.25%-0.50%באופן כללי

8.5/10

חוזק

- עמלות נמוכות

- איסוף הפסדי מס

- מינימום נמוך ($ 0)

- עלות נמוכה פלוס/מוצר פרימיום

חולשות

- אנשים בעלי ערך נקי גבוה יכולים לעשות זאת בעצמם בוונגארד

- אין סוגי נכסים אחרים (REITs וכו ')