למרבה ההפתעה, 78% מהאמריקאים חיים משכורת למשכורת. אם אתה אחד מהם, אין טעם להתייסר מזה - לעשות משהו בנידון במקום זאת.

אתה צריך תקציב, הידוע יותר בשם YNAB, יכול לעזור לך להגיע לשם. זה לא רק יעזור לך לשלוט באמנות התקצוב, אלא גם יאפשר לך להקדים את הכספים ולבסוף לשבור את מעגל המשכורת לתלוש שכלואים כל כך הרבה.

מהו YNAB?

הושק בשנת 2004 - מה שהופך אותו לאחד מאפליקציות התקצוב המתמשכות יותר - YNAB נוצר על ידי רו"ח ג'סי מכאם ככלי לעזור, הוא ואשתו, לקבל שליטה טובה יותר על הכספים שלהם. כשראה כיצד זה עובד להם טוב, הוא החליט להפוך אותו לזמין לציבור הרחב.

האפליקציה נבנתה סביב ארבעה עקרונות:

- תחליט מה אתה רוצה שהכסף שלך יעשה לפני שאתה מוציא אותו.

- המר חשבונות נדירים וגדולים לחשבונות חודשיים הניתנים לניהול, כדי לאזן את תזרים המזומנים שלך.

- שנה את התקציב שלך לפי הצורך.

- והכי חשוב, להוציא רק כסף שהיה בן 30 יום לפחות.

מספר ארבע הוא עמוד התווך העיקרי שעליו בנוי YNAB מכיוון שהוא, בעצם, לוקח אותך מלפנות מאחורי התקציב שלך להקדים אותו. נדון יותר במושג זה ככל שנמשיך בסקירה זו.

YNAB משתמש בתהליך בן ארבעה שלבים כדי לאפשר לך לשלוט בכסף שלך באמצעות תקצוב. החברה מתגאה בממוצע שהמשתמש חוסך 600 $ בחודש השני, ויותר מ- 6,000 $ במהלך השנה הראשונה שבה הם משתמשים באפליקציה. לא מפתיע, YNAB הפכה לאחת מאפליקציות התקצוב הפופולריות ביותר הקיימות (למרות שזה שירות פרימיום בתחום גדול של ספקים בחינם).

YNAB קיבלה 4.1 כוכבים מתוך 5 מכמעט 6,000 משתמשי אנדרואיד ב- Google Play, ו -4.8 מתוך 5 כוכבים מכמעט 21,000 משתמשי iOS ב- App Store.

כיצד פועל YNAB

ה תקצוב YNAB בנוי סביב ארבעה "כללים:"

חוק ראשון - תנו לכל דולר עבודה

במילים פשוטות, תעדף את אופן השימוש שלך בכל דולר בתקציב שלך. הרעיון הוא לחייב כל דולר לצורך ספציפי, מה שימנע ממך להוציא אותו על רצון לא קשור. אתה תחליט מראש כיצד הולכים להוציא כסף.

לדוגמה, נניח שאתה מקבל 2,000 $ ביום המשכורת. לפני YNAB אתה עלול להיסחף עם התחושה הטובה שכסף חדש מביא. אבל עם YNAB בנית תקציב. אתה יודע בדיוק לאן הכסף הזה צריך ללכת. אולי 500 דולר מופרים להשכרה, 200 דולר למצרכים, 150 דולר לתשלום רכב וכו '.

אתה תדע בדיוק כמה יש לך להוצאה חופשית ותוכל להתקדם בביטחון בידיעה שכל המטרות שלך מכוסות.

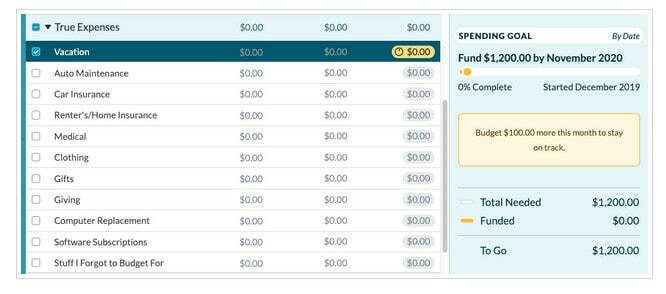

כלל שני - חבק את ההוצאות האמיתיות שלך

כלל זה עוסק בערב התקציב שלך כך שההוצאות הגדולות אך נדירות לא יפרצו את התקציב שלך. אתה מזהה את ההוצאות הגדולות והבלתי נדירות בתקציב שלך, ואז מגדיר מטרה לממן אותן על בסיס חודשי.

לדוגמה, זה יכול להיות משהו כמו לשים 100 $ לחודש כדי שיהיה לך 1,200 $ זמין כאשר חג המולד מגיע. זה ימנע את הצורך להפריע לתקציב שלך כאשר זה בא, או גרוע מכך, לפנות לכרטיס אשראי.

חוק שלישי - רול עם האגרופים

כלל זה עוסק בבניית גמישות בתקציב שלך. בואו נודה בזה, אתם יכולים להגדיר תקציב, אבל יהיו תקופות שבהן קטגוריות הוצאות מסוימות יהיו גבוהות יותר. אתה יכול לטפל בכך פשוט על ידי העברת כסף מקטגוריות אחרות לקטגוריית ההוצאות הגבוהות באופן בלתי צפוי. זהו כלל נוסף להחליק את ההוצאות שלך ולמנוע ממך לזנוח את מאמצי התקצוב שלך לחלוטין.

לדוגמה, חבר ותיק מגיע לעיר במפתיע ומזמין אותך לשתות משקאות שמעלים אותך בתקציב בקטגוריית ה"בידור "שלך. כדי לאזן את התקציב החדש הזה אתה מוציא קצת כסף מתקציב המכולת שלך ומחליט לאכול בשבוע הבא מהמזווה והמקפיא כדי לעבור אותך.

חוק רביעי - גיל את הכסף שלך

זכור לך בהתחלה כשדנו כיצד עיקרון רביעי של מייסד YNAB, ג'סי, היה להוציא כסף בן 30 יום לפחות? עיקרון זה בא לידי ביטוי בכלל רביעי. הרעיון הבסיסי הוא שאתה תמיד חי על ההכנסה של החודש שעבר.

זהו הכלל הקשה ביותר לסובב את הראש. תארו לעצמכם שבינואר אינכם מזמינים אף אחד מהמשכורות שלכם. במקום זאת, אתה חוסך אותם וב -1 בפברואר אתה מפקיד את כולם בבת אחת לחשבון הבנק שלך. כעת, תחיה על ההכנסה של ינואר במהלך פברואר - בינתיים אתה חוסך שוב את כל המשכורות שלך כדי שתוכל להפקיד את ההכנסה של פברואר ב -1 במרץ.

משמעות הדבר היא שההכנסה שלך תמיד תהיה לפחות 30 יום לפני ההוצאות שלך. זה יקנה לך כרית מזומנים אוטומטית ויפחית את הלחץ הכרוך בתקצוב.

לא תקיים את חוק ארבע בין לילה. יהיה עליך לעקוב אחר שלושת הכללים הראשונים ולבנות את הכרית הנוספת בתקציב שלך. זוהי האסטרטגיה המושלמת להיחלץ ממלכודת השכר למשכורת שכל כך הרבה אנשים נעולים בה.

עכשיו דמיין שהטמעת בהצלחה את כל ארבעת הכללים ואתה כעת חודש שלם לפני ההוצאות בתקציב שלך? מאותה נקודה כל היעדים הפיננסיים האחרים שלך יהיו אפשריים.

למידע נוסף על YNAB כאן

תכונות YNAB

ל- YNAB יש עשרות תכונות, והרבה יותר ממה שנוכל לכסות בצורה מספקת בסקירה זו. להלן כמה מהחשובים יותר:

תוכנית הפניות YNAB: YNAB תעניק לך חודש שירות חינם לכל אדם שאתה מפנה שנרשם לאפליקציה. בתיאוריה לפחות, אם אתה מפנה 12 אנשים שנרשמים, תקבל שנה מלאה של אפליקציית התקצוב בחינם. הם גם מבטיחים שההצעה מגיעה עם הרבה דברים בחינם.

נגישות YNAB: ל- YNAB יש אתר שאליו אתה יכול לגשת ואתה יכול אפילו לחבר אותו לאקו אמזון שלך. הוא זמין גם באפליקציות לנייד, כולל iOS 12.0 ומעלה, ו- watchOS 2.1 ואילך. הוא תואם ל- iPhone, iPad, iPod touch וזמין בחנות האפליקציות. בנוסף, הוא זמין ב- Google Play למכשירי Android, 6.0 ומעלה.

שירות לקוחות: זמין בדוא"ל ובצ'אט חי בלבד, בימים שני עד שישי, בצהריים עד 21:00, שעון המזרח. אין תמיכה טלפונית ישירה.

מטבעות זמינים: אתה יכול להגדיר את YNAB יהיה מבוסס על דולר אמריקאי או על מטבעות זרים. עם זאת, האפליקציה לא יכולה להכיל מספר מטבעות בשימוש בו זמנית.

תזמון עסקאות: אם יש לך עסקאות שחוזרות על עצמן תוכל להגדיר אותן כך שיגיעו לתקציב שלך באופן אוטומטי. חוסך ממך צורך להזין אותם באופן ידני מדי חודש.

עסקאות מפוצלות: ייתכנו עסקאות מסוימות שיכללו מספר קטגוריות הוצאה או מטרות. דוגמה תכופה היא כאשר אתה הולך לקמעונאי גדול כמו Walmart. ההזמנה שלך עשויה לכלול בגדים, מזון ומתנות. למרות שאתה מבצע תשלום יחיד, אתה יכול לפצל את העסקה ושלוש הקטגוריות הנפרדות.

תמחור ועמלות YNAB

YNAB הוא לגמרי בחינם למשך 34 ימים, אתה אפילו לא צריך לתת להם כרטיס אשראי כדי להתחיל את תקופת הניסיון בחינם. לאחר מכן, השירות עולה 11.99 $ לחודש, או 84 $ לשנה כמנוי שנתי.

אם אתה סטודנט תקבל 12 חודשים נוספים-בתוספת תקופת הניסיון ללא תשלום של 34 יום. יהיה עליך לספק הוכחת הרשמה, כמו תעתיק, הצהרות שכר לימוד או תעודת סטודנט שמוכיחה שאתה רשום. בתום תקופת הניסיון לסטודנטים, תוכלו להירשם לגרסת הפרימיום עם הנחה של 10%.

ערבות להחזר כספי של YNAB. אם בכל עת במהלך המנוי שלך אינך מרגיש שהשירות עובד עבורך, יוחזר לך 100% ללא שאלות.

התחל את תקופת הניסיון החינמית שלך עם YNAB

כיצד להירשם ל- YNAB

ההרשמה ל- YNAB קלה להפליא. אתה יכול להירשם מהאתר, על ידי הזנת הדוא"ל שלך ויצירת סיסמה או התחברות ל- Google. במהלך תקופת הניסיון החינמית בת 34 הימים, לא תדרשו אפילו לשים כרטיס אשראי.

לאחר שנרשמת, תתחיל לייבא את העסקאות שלך מחשבון הבנק שלך. ניתן לעשות זאת על ידי לחיצה על לחצן הייבוא מהאפליקציה. אם אתה מעדיף לא לקשר את חשבון הבנק שלך לאפליקציה, תוכל לבחור להזין את העסקאות שלך באופן ידני.

בין אם אתה מייבא את העסקאות שלך או מזין אותן באופן ידני, לאחר מכן תקדיש זמן להקצות קטגוריות לכל הוצאה.

אתה יכול לסנכרן או להזין ידנית עסקאות מחשבונות בנק מרובים ואפילו כרטיסי אשראי. במקרה של כרטיסי אשראי, האפליקציה תעקוב אחר העסקאות שלך בנפרד מאלו המנוהלות באמצעות חשבון הבנק שלך. זה ייתן לך הזדמנות לקבוע כמה הוצאה אתה מבצע באמצעות הבנק שלך החשבון או כרטיסי האשראי שלך, וזו יכולה להיות דרך חשובה לעזור לך לקבל שליטה על כרטיס האשראי שלך הוצאה.

מכאן, עיין במדריך שלנו כדי לעזור לך צור תקציב YNAB פשוט.

יתרונות וחסרונות של YNAB

יתרונות:

- YNAB יעזור לך לשבור את מעגל המשכורת לתלוש שכל כך קשה לצאת ממנו.

- הוא אוסף את כל החשבונות הפיננסיים השונים שלך, כולל חשבונות בנק, הלוואות וכרטיסי אשראי בפלטפורמה אחת כדי לתת לך תמונה מלאה של כל החיים הפיננסיים שלך.

- יש לך אפשרות לייבא את העסקאות שלך מהחשבונות השונים שלך או להזין אותן באופן ידני.

- YNAB מיישמת מערכת שמאלצת אותך להיות יותר מכוון לגבי האופן שבו אתה מנהל את הכסף שלך ובסופו של דבר מעביר אותך לנקודה שבה אתה משלם את חשבונות החודש מתוך ההכנסה של החודש שעבר.

- תוכנית ההפניות של YNAB תאפשר לך לקבל חודש שירות חינם לכל חבר שאתה מפנה שנרשם לאפליקציה. הפנה לפחות אדם אחד לחודש, וייתכן שלעולם לא תצטרך לשלם עבור השירות.

חסרונות:

- אין תמיכה טלפונית בשידור חי.

- למרות YNAB יכול לסנכרן עם החשבונות שלך ולייבא עסקאות, עדיין תצטרך ליישב את החשבונות שלך באופן ידני כדי לוודא שהם מדויקים.

- אין פונקציונליות השקעה, הזמינה לעתים קרובות עם אפליקציות תקצוב אחרות.

- ל- YNAB אין כמה מהתכונות הנוספות המוצעות על ידי אפליקציות תקצוב אחרות, כמו ניטור ניקוד אשראי חינם.

- האפליקציה אינה מציעה פונקציית תשלום חשבונות, אך אין הרבה אפליקציות לתקצוב.

- האפליקציה בחינם לסטודנטים לשנה, ולאחר מכן זמינה לשנה נוספת בהנחה של 10%.

החיסרון הגדול ביותר הוא ש- YNAB אינו בחינם. אם אין לך מקום בתקציב שלך לשלם עבור שירות אחר, להלן כלי תוכנת התקצוב הטובים ביותר בחינם.

האם כדאי להירשם ל- YNAB?

אם מעולם לא הצלחת לשלוט בתקצוב, וגם אם ניסית עם אפליקציות אחרות ולא הצלחת, YNAB היא הזדמנות אמיתית להתחיל מחדש עם נקודת מבט חדשה. הם משתמשים בתהליך פשוט להפליא שמנוהל על ידי ארבעה כללים בסיסיים. זה מאפשר לך להגדיר תקציב מעשי ו לבנות גמישות להתמודד עם הפתעות החיים.

זה עובד במטרה העיקרית להביא אותך לנקודה של תשלום ההוצאות החודש מתוך ההכנסה של החודש שעבר. אם תוכל להגיע לנקודה זו, שברת לחלוטין את מעגל המשכורת לתלוש.

כנראה שהחיסרון הגדול ביותר ב- YNAB הוא שהוא אינו מציע תמיכה בהשקעות כלשהן. זה ייראה הרחבה טבעית של פעילות התקצוב בכדי להביא אותך לנקודה שבה תוכל להשקיע. אם אתם מחפשים תמיכת השקעות תוכלו לשייך את YNAB לתוכנת ניהול תיקים בחינם. להלן רשימת המועדפים עלינו.

אבל אולי הם לא מציעים יכולת השקעה מכיוון שהם רוצים להישאר אך ורק בתקציב. אחרי הכל, עד שלא תשתלטו בכך, השקעה היא רק חלום צינור, וברגע שתעשה זאת, יש הרבה יישומי השקעה ויועצי רובו זמינים שיכולים לקחת את זה משם.

אם אתה רוצה מידע נוסף או רוצה להירשם, בקר באתר YNAB.

התחל עם YNAB בחינם!

אתה צריך תקציב

84 $ לשנה

דירוג המוצר

9.0/10

חוזק

- יותר מכלי, זהו שינוי בסגנון התקצוב

- מסוגל לייבא חשבונות פיננסיים רבים

- יש גם הזנת נתונים ידנית

- תוכנית הפניות נדיבה

חולשות

- אין תמיכה טלפונית בשידור חי

- נתונים יכולים להיות חשובים אך עליך ליישב אותם ידנית

- ללא פונקציונליות השקעה

- אין תשלום חשבון