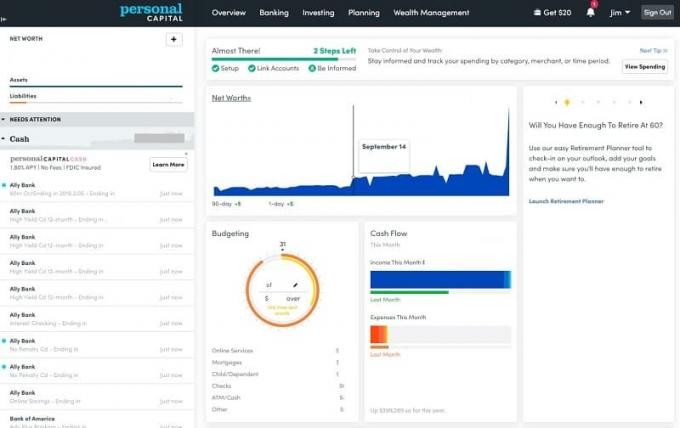

אם אתה רוצה לקרוא את הביקורת שלי על האופן שבו הון אישי עזר לי לנהל את כל הכסף שלי, כולל השקעות, בכמה דקות בחודש, אתה נמצא במקום הנכון.

כשהתחלתי לנהל את הכסף שלי, עשיתי הכל באופן ידני בגיליון אלקטרוני.

בכל חודש, הייתי נכנס לכל אחד מהחשבונות שלי ורושם את היתרה בחשבון שלי שיא שווי נטו. הייתי נכנס לחשבונות הבנק שלי, לחשבונות ההשקעה שלי, לחשבון קרנות הנאמנות שלי, לחשבונות כרטיס האשראי שלי ...

ייקח לי שעה שלמה לקבל כל חשבון. זה היה כל כך גרוע שהתחלתי לאחד ולסגור חשבונות רק כדי לקצר את התהליך.

לרגע קצר מאוד, לפני שנים רבות, ניסיתי את Quicken ולאחר מכן מנטה. כולם היו בסדר - אבל הם לא שיחקו יפה עם חשבונות התיווך שלי. בסופו של דבר זנחתי אותם וחזרתי להיכנס ידנית. (אם אתה מחפש להפסיק את קוויקן, המשך לקרוא, תראה מדוע אני רשום הון אישי כאחת החלופות הטובות ביותר לקוויקן)

מהר קדימה להיום ואני מבלה רק 15 דקות בכל חודש בניהול כספי.

מספיק רק 15 דקות בכל חודש ועוד חמש בכל שבוע כדי שהכל יהיה נכון... ואבן הפינה של המערכת הזו היא כלי שנקרא הון אישי.

זה בחינם, מעוצב היטב ומה שהתחיל כהרצת מבחן הפך לפתרון הקבוע שלי (זה האהוב עלי מבין חלופות המנטה).

אני משתמש בהון אישי כדרך לאסוף במהירות נתוני השקעות ובנקאות בנקאיות עבורי שיא שווי נטו, גיליון אלקטרוני שבו אני משתמש כדי לעקוב אחר השווי הנקי של משפחתנו. Personal Capital תמשוך את הנתונים מכל חשבון כך שלא אצטרך להיכנס ידנית. הוא מבדיל את עצמו משירותים אחרים מכיוון שחלק ניהול ההשקעות אינו מחשבה מחודשת ומשולב במלואו במערכת.

כלים רבים אחרים החלו ככלי תקצוב שהוסיף על רכיב השקעה. הון אישי התחיל ככלי השקעה שהוסיף בתקצוב.

נסה הון אישי בחינםתוכן העניינים

- על הון אישי

- תהליך ההרשמה

- עסקאות

- מעקב אחר תיקים

- לא מצליח למצוא את המוסד שלך?

- מעקב אחר נכסים אחרים ללא השקעה

- מעקב אחר אחזקות מטבעות

- סקירת תיק עבודות חינם

- כלים אחרים בחינם

- שיטת ההשקעה של הון אישי

- מתכנן פרישה

- מפת דרכים פיננסית

- מזומן הון אישי

- שירותים נוספים

- משיכה חכמה

- דמי הון אישיים

- הון אישי לעומת מנטה: האם הון אישי טוב יותר מנטה?

- האם ההון האישי בטוח?

- מה צריך עבודה?

- מילה אחרונה

על הון אישי

Personal Capital נוסדה באמצע 2009 במטרה "חיים פיננסיים טובים יותר באמצעות טכנולוגיה ו אֲנָשִׁים." לאחרונה הם נרכשו על ידי Empower, שהיא ספקית הפנסיה השנייה בגודלה בארצות הברית מדינות.

החל מאפריל 2021 הם משרתים כמעט 3 מיליון משתמשים רשומים (אני אחד מהם!) ומנהלים נכסים של מעל 18 מיליארד דולר עבור יותר מ -27,000 לקוחות (זה מה שמשלם עבור השירות, עמלות על נכסי ההשקעה המנוהלים האלה) - זה רציני כסף מזומן.

לעסק שני מרכיבים: כלי צבירת כספים אישיים חינם ושירות ייעוץ בתשלום. סקירה זו תסתכל רק על צד כלי הצבירה מכיוון שלא השתמשתי בשירות הייעוץ בתשלום.

ממוקם בקליפורניה, הוא נוסד על ידי רוב פורגר, ביל האריס ולואיס גספריני. ביל האריס הוא מנכ"ל Personal Capital והיה בעבר מנכ"ל Intuit, Paypal, ועוד כמה שירותים פיננסיים וחברות אבטחה.

תהליך ההרשמה

ההרשמה הייתה מהירה והיו להם כל אחד מהחשבונות שלי זמינים לקישור, כולל תוכניות מרילנד 529 שלי. קח את זה Quicken!

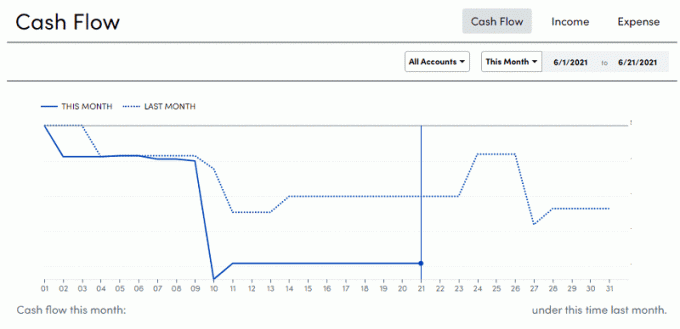

עסקאות

פריט התפריט עסקאות הוא המקום בו תמצא את כלי התקצוב שהון אישי הוסיף לאחרונה. אם השתמשת מנטה או כלי תקצוב אחרים, זה ייראה מוכר.

יש לך רשימה של עסקאות המסווגות לפי הכנסה והוצאה, ואחריהן שטרות.

להלן צילום של תרשים תזרים המזומנים לכל הכנסה:

כמו כל כלי, יש כמה שיהוקים להתאמה לאחר העסקה, במיוחד כאשר אתה מעביר בין חשבונות, אך זו התאמה מהירה. עד שאתה עושה את זה, אתה מקבל לפעמים מספרים מטורפים להפליא. 🙂

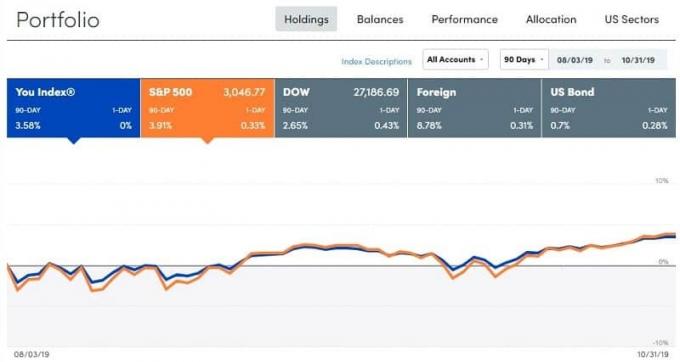

מעקב אחר תיקים

כפי שציינתי קודם לכן, Personal Capital התחילה בצד ההשקעות ורק לאחרונה הוסיפה את ערכת הכלים לתקצוב... כך שכלי התיק טובים יותר. אין ויכוח על זה.

הנה מה שאני רואה תחת השקעה -> אחזקות:

תמונת מצב זו צולמה אחר הצהריים ב -31 באוקטובר 2019. השוק זז לא מעט השנה, אך במהלך 90 הימים נראה שאני מפגרת מעט ב- S & P500. זה צפוי מכיוון שהתיק שלי אינו 100% S & P500, יש לו אחוז בנכסים אחרים.

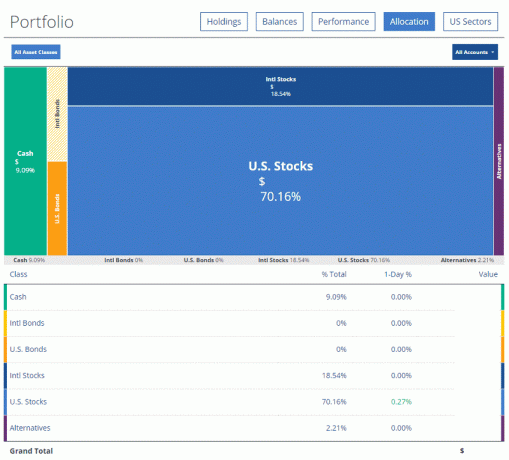

הכרטיסיות יתרות וביצועים פחות מעניינות מהכרטיסייה הקצאה:

Personal Capital אוספת נתונים מכל חשבונות התיווך שלי, רק אם זה רק בוונגארד ו אלי להשקיע, ונותן לי פירוט מלא של ההקצאה שלי. אני יכול ללחוץ על אחת התיבות וזה יכול לתת לי פירוט אפילו מפורט:

אם תלחץ על רמה אחת נוספת למטה, הוא יתחיל לספר לך את ההחזקה בפועל ואת הסכומים שיש לך.

תרשים הכיף האחרון שיש לנו הוא מגזרי ארה"ב:

לא מצליח למצוא את המוסד שלך?

אם אתה מתקשה למצוא את המוסד הפיננסי שלך, יתכן ש- Personal Capital עדיין לא הוסיפה להם תמיכה. די הרבה זמן, התיווך שלי לא נתמך (זה עכשיו) אבל יש דרכים לעקיפת הבעיה.

ראשית, אתה יכול לבדוק אם המוסד שלך נקרא אולי משהו אחר. הדוגמה הטובה ביותר היא Fidelity 401 (k) - מסתבר שהוא מופעל באמצעות NetBenefits. אם יש לך Fidelity 401 (k) אז לא תמצא את "Fidelity 401k" ברישומי החשבונות - כתוב Fidelity (כל החשבונות למעט 401k). עבור Fidelity 401k בפועל, תזדקק ל- NetBenefits.

אם אתה עובד ב- Textron ורוצה למצוא עבורם את 401k שלך, זה Fidelity NetBenefits Textron. מבלבל אבל לפחות זה קיים!

לאחר מכן תוכל להוסיף ידנית ניירות ערך שנסחרים בבורסה לתיק שאחריו תעקוב אחר הון אישי שלך. אז בעבר, פשוט הכנסתי את כל החזקות שלי. 100 מניות של חברת Y, 150 מניות של חברה Z וכו '. זה מסורבל בפעם הראשונה אבל אז הוא מתנהל כרגיל.

מעקב אחר נכסים אחרים ללא השקעה

אתה יכול לעקוב אחר "נכסים אחרים" כמו אמנות, מכוניות וכו ' - פשוט אין פונקציונליות עדכון מכיוון שאין מסד נתונים מרכזי של תמחור עבור דברים מסוג זה.

יוצא מן הכלל אחד הוא נדל"ן שאפשר לעקוב אחריו ב- Zestimate של Zillow:

אני לא בטוח מה אני מרגיש לגבי Zestimates של Zillow כמדד מדויק (להלן כמה אחרים כלי הערכה לבית בחינם) אבל אני כולל את מחיר הבית שלי כי אני צריך משהו כדי לקזז את המשכנתא שלי. המידע זילו לבית שלנו שגוי (הוא חושב שזה - מיטות, בית 1.5 אמבט - יש בו יותר מ 0 חדרי שינה ו -1.5 אמבטיות) אבל לא אכפת לי מספיק כדי לעבור את תהליך העדכון שלו.

דבר המפתח הנוסף הוא שאני לא רוצה שהפרספקטיבה שלי על השווי הנקי שלנו יושפע מהלא ידוע. אני רק מניח שהוא החזיק בערך שהקצנו ברכישה, הוא עכשיו מקזז את המשכנתא, ואני שמח עם זה. יש להם תכונה שבה אתה יכול לקשור הערכת Zillow (Zestimate), אך אנו לא עושים זאת.

אם אתה משקיע בנדל"ן, להשכרה או אחרת, אני יכול לראות שה- Zestimate הוא קצת יותר יקר כי אתה תהיה מעוניין לסמן את הערך שלה לשוק (גם אם זה פיקטיבי במקצת אחד).

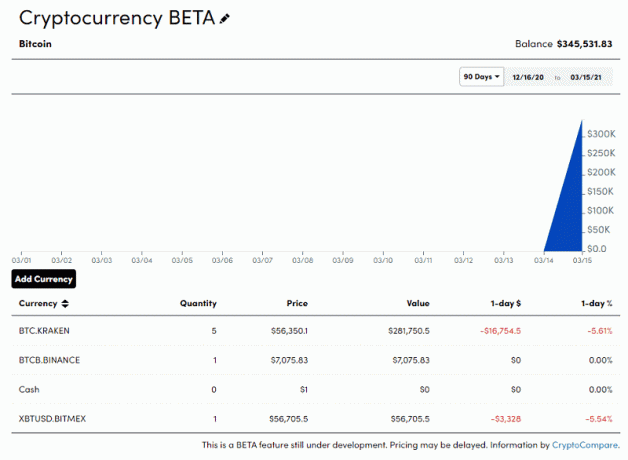

מעקב אחר אחזקות מטבעות

כיום בבטא, Personal Capital מציעה גם את היכולת לעקוב אחר אחזקות הקריפטו שלך. אתה יכול להוסיף את אחזקות הקריפטו שלך והם יעקבו אחר התמחור המבוסס על CryptoCompare.

אתה עוקב אחר "נכסים אחרים" ואתה מזין ידנית את החזקות שלך, אך הערך יעקוב אוטומטית. לדוגמה, אתה בוחר את המטבע שלך ואחריו את המטבע והסכום שיש לך. אין לי כאלה אז זה כל מידע דמה:

אם יש לך מטבעות קריפטוגרפיים, זו דרך נוחה לשלב אותם בלוח המחוונים שלך. אני לא חושב שרבים, אם בכלל, שירותים אחרים עדיין אינם מסתדרים עם זה.

סקירת תיק עבודות חינם

כאשר אתה מחבר 100,000 $ או יותר בנכסים הניתנים להשקעה, תוכל לקבל תיק עבודות בחינם וסקירה פיננסית אישית - בשווי של כ- 799 $ לערך. זה חינם והם בוחנים מקרוב את המצב הכלכלי שלך ויכולים לעזור לך להבין אם אתה בדרך להגיע ליעדים שלך.

הם יכולים לעשות הכל, החל ממצוא האם אתה משלם יותר מדי בעמלות ועד לבניית תוכנית חיסכון במכללה, והכל ללא כל התחייבות. זו דרך פנטסטית להסתכל שוב על המצב שלך ולראות אם יש מקומות שאתה מפספס.

חלק הכלים החינמיים מציע את הדברים הבאים:

- בדיקת השקעות: בהתחשב במה ששיתפת בהרשמה שלך, הם ימליצו על הקצאה. ארחיב על כך בהמשך.

- מתכנן פרישה: זה בוחן אם קצב החיסכון הנוכחי שלך יספיק או לא כדי לתמוך בפנסיה שלך. זה כלי ממש כיף שאצטרך לשחק איתו עוד כמה. (אתה יכול להגיד שאני עדיין חנון/סטטיסטי?))

- מנתח דמי 401k: זה בוחן את כל יחסי ההוצאות בחשבונות השונים שלך ואומר לך אם אתה משלם יותר מדי. הרוב המכריע של אחזקותינו נמצא כספי ואנגארד כך שאין הרבה מה לראות כאן.

- יועץ: זהו דף בו תוכל לקבוע שיחה בתשלום יועץ פיננסי בלבד. העמלה הינה אגרה שנתית ומבוססת על נכסים המנוהלים.

- השקיעו עכשיו: לכאן היית הולך אם אתה רוצה להירשם לשירות שלהם.

- מחקר ותובנות: שם הבלוג שלהם.

אז עוד בכרטיסייה בדיקת השקעות, זה ייקח את פרופיל ההשקעה שלך וימליץ על הקצאת יעד. הנה שלי:

כאן נכנס האיזון מחדש למשחק. אם העניינים מופרזים, חשוב לאזן מחדש כל שנה. זוהי תזכורת טובה.

הם מציעים גם שירות ייעוץ:

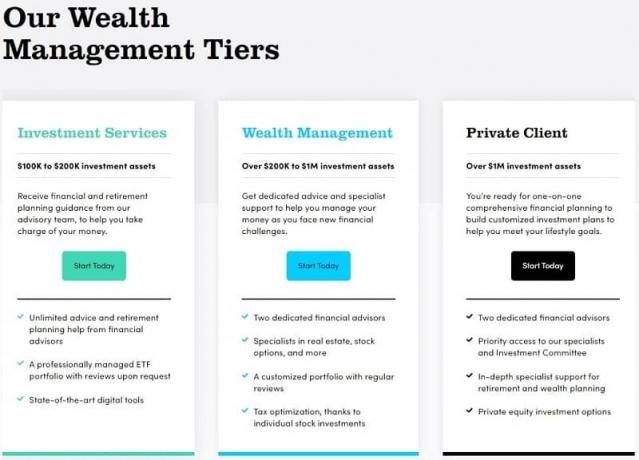

שכבות התוכניות הפיננסיות:

- שירות השקעות (עד 200 אלף דולר בנכסים הניתנים להשקעה) - גישה לכלים מקוונים ולוח מחוונים בתוספת צוות ייעוץ פיננסי, תיק תעודות סל יעיל במס, דינאמי שקלול טקטי, 401 אלף ייעוץ, תזרים מזומנים ותובנות הוצאה, גישה לשיחות 24/7, כולל סופי שבוע ו אחרי שעות

- ניהול עושר (200 אלף דולר - מיליון דולר בנכסים הניתנים להשקעה) - הכל בשירותי ההשקעות בתוספת שני יועצים פיננסיים ייעודיים, מניות ותעודות סל בהתאמה אישית, תוכנית פיננסית מלאה ופנסיה, חיסכון במכללה ו -529 תכנון, הפחתת מס ומיקום מיסים, תמיכה בהחלטות פיננסיות (ביטוח, מימון דירות, אופציות למניות ו פיצויים)

- לקוח פרטי (מעל מיליון דולר בנכסים הניתנים להשקעה) - הכל בניהול עושר בתוספת גישה עדיפות ל- CFP®, יועצים, ועדת השקעות ותמיכה, תמהיל תיקי השקעות של תעודות סל, מניות בודדות ואיגרות חוב אינדיבידואליות (במצבים מסוימים), חיובים ברמה משפחתית, שירותי בנקאות פרטית, נדל"ן, מס ותיק. בְּנִיָה; קרנות המועצות לתורמים, סקירת קרנות הון וגידור פרטיות; אסטרטגיית פיצויים נדחים, עו"ד עזבון ושיתוף פעולה עם רואה חשבון.

חברת Personal Capital שכרה יועצים מחברות אחרות בעלות ייחוס משמעותי. היועץ "המוקצה" שלי הוא מישהו שהיה בעבר ב- Wells Fargo Advisors - Group Client Private. הוא שימש כחבר דירקטוריון בעמותה ללא כוונת רווח, סיים אוניברסיטה יוקרתית וכל הפרופיל שלו זמין תחת ייעוץ-> יועצים.

כשאתה מדבר עם יועץ, תדון בכל הדברים שהיית מצפה מכל יועץ פיננסי אחר. תתחיל בדיון על המטרות שלך, סובלנות סיכונים, יעדי מימון עתידיים (כמו בית או תינוק), ולאחר מכן בנה תוכנית שלוקחת את כל זה בחשבון, כך שאתה מוכן כלכלית לעתיד. דמי הניהול פשוטים, אתה רק משלם דמי אחוז על הנכסים המנוהלים שמתחילים ב -0.89%.

קבע פגישת ייעוץ חינם עוד היום

שיטת ההשקעה של הון אישי

אם יש לך הון אישי לנהל את ההשקעות שלך, המתודולוגיה שלהם היא תערובת של מניות ואיגרות חוב בארה"ב, מניות ואיגרות חוב בינלאומיות, חלופות ולאחר מכן מזומנים. הוא מבוסס על מחקר אקדמי ותורת תיקים מודרנית, שפותחה בשנות החמישים על ידי הכלכלן זוכה פרס נובל הארי מרקוביץ. לא אכנס לפרטים אבל הרעיון הוא שתנסה להשקיע בנכסים נמוכים ומתואמים שלילית, כך שתוכל למקסם את התשואות תוך הפחתת הסיכון.

יש רעיון זה של גבול יעיל - שבו תוכל למקסם את התשואה לרמת הסיכון הזו. ככל שאתה לוקח יותר סיכון, כך התשואה הפוטנציאלית גבוהה יותר. אבל אתה רוצה לקבל הקצאת נכסים שממקסמת את התשואה שלך לרמת הסיכון שלך. אם לא, אתה משאיר כסף על השולחן.

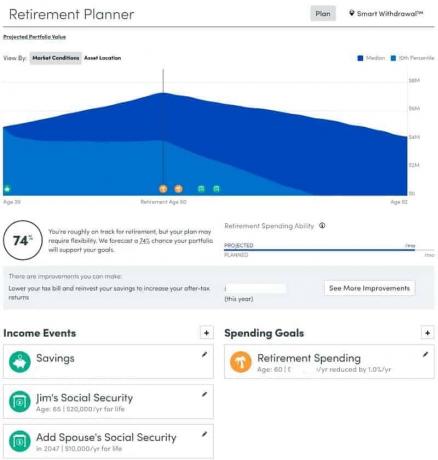

מתכנן פרישה

אני רוצה לצלול קצת למתכנן הפנסיה מכיוון שהוא מציע יתרון שמעטים בכלי מימון אישיים אחרים שעושים טוב - זה תחליף כלי מתכנן החיים של Quicken. אנשים רבים משתמשים במתכנן החיים של Quicken כדי לחזות את הפנסיה ומעבר לה, ולכן נחמד לראות כמה מהתכונות האלה משוכפלות בהון האישי.

עם מתכנן הפנסיה, אתה קובע את אירועי ההכנסה שלך - כמה אתה חוסך היום, ועוד כמה תעשה לקבל בפנסיה ממקורות שונים כמו פנסיה, ביטוח לאומי, ביטוח לאומי של בן / בת זוג (אם רלוונטי) וכו '. לאחר מכן אתה מגדיר את יעדי ההוצאה שלך, שיכולים לחזור על עצמם כמו "הוצאה לפנסיה" או יכולים להיות אירועים חד פעמיים, כמו תשלום עבור חינוך. לבסוף, תוכל לערוך את הנחות היסוד שלהם - שיעור מס משיכה, שיעור אינפלציה, ותוחלת החיים שלך.

אז Personal Capital תגיד לך אם אתה בדרך לחסוך בשביל זה, כולל טבלת תזרים מזומנים מפורטת שתסביר כיצד הכל אמור להתפתח. זוהי דרך טובה להסתכל על כל התמונה החזויה.

לחץ על "כיצד אוכל לשפר זאת?" ותקבל שורה של הצעות הכוללות התאמת הקצאת הנכסים שלך, השקעה של יותר כסף, מכירת מפסידים כדי לקזז מנצחים, וכו.

מפת דרכים פיננסית

חדש בשנת 2020, פרסמה הון אישי כלי חדש ללקוחות ניהול הון בשם מפת הדרכים הפיננסית. זה בעצם מדריך שמזהה נושאים של תכנון פיננסי שהם יכולים לעבוד עליהם איתך כלול כל דבר, החל מניתוח הכיסוי הביטוחי שלך ועד אופטימיזציה של הפנסיה ועד צדקה מַתָן. זוהי רשימה ממצה של נושאים פוטנציאליים ואתה מוזמן לתעדף - להבטיח שאתה עובד על הדברים החשובים לך. Personal Capital תסתכל על הנתונים שלך כדי לעזור ברשימה, אך בסופו של דבר תחליט במה להתמקד.

כאשר אתה עובד על משימות שונות ומשלים אותן, סרגל ההתקדמות יקדם אותך קדימה כך שתקבל תחושה של המקום בו אתה נמצא. יש היסטוריית תכנון שלמה שמסבירה על מה דנו והומלצו, שיכולה להיות בעלת ערך בכל פעם שתצטרך לבקר בה שוב בעתיד. זה עוזר לדעת מה שקלת בזמן ההחלטה, דבר שקשה מאוד לעשות אותו שנים רבות לאחר מכן.

מזומן הון אישי

Personal Capital Cash הוא חשבון ניהול המזומנים שלהם, בו תוכלו להרוויח כסף על מזומנים המוחזקים עם Personal Capital. אם אתה בוחר לגרום להם לנהל את הכסף שלך, לא תמיד יש לך את כל המזומנים שלך בשוק. עם Personal Capital Cash, יתרות המזומנים שלך מרוויחות מעט ריבית. שֶׁלָה FDIC ביטחה עד 1.5 מיליון דולר (זה באמצעות מספר בנקים שותפים שיש להם בעצמם כיסוי FDIC של 250,000 $) אבל זה מאוד לא סביר שתזדקקו לרמת הכיסוי הזו!

שירותים נוספים

בנוסף לכלים, ניהול העושר והיועץ הפיננסי, הם מציעים גם סיוע בנושא ניהול שלושה אתגרים פיננסיים שעומדים בפניכם - הקצאת קרנות 401 (k), כיסוי ביטוחי, ו חיסכון במכללה.

בעזרת הקצאת קרנות 401k, תוכל לשלוח רשימה של הכספים ש- 401k שלך (או 403b או חשבונות חיסכון בריאות) מציע והם יעזרו לך לבחור את האפשרויות המתאימות ביותר לאסטרטגיה שלך.

עם כיסוי ביטוחי, הם בוחנים את כל הפוליסות שלך ומוצאים היכן אולי תזדקק לביטוח נוסף או להוסיף פוליסות שאין לך כבר. הם לא מוכרים לך ביטוח, הם רק יגידו לך מה אתה עשוי להזדקק להם.

לבסוף, חיסכון לקולג 'יכול להיות מרתיע אך הם מציעים תמיכה המפחיתה את כל אפשרויות החיסכון השונות הקיימות במכללה.

משיכה חכמה

תכונה חדשה שהושקה בסוף 2018 נקראת Smart Withdrawal. זה זמין רק אם אתה לקוח מייעץ, כך שזה לא בחינם, ולא השתמשתי בו ממקור ראשון.

ממה שאני יכול להבין מחומרי השיווק, הכלי מיועד כמחשבון בזמן שאתה ב פרישה לגמלאות. הוא יסתכל על כל התיק שלך ויגיד לך את הזמנת המשיכה האופטימלית כדי לנצל את מצב המס של התיק שלך. זה ייקח את מקורות ההכנסה שלך, את צרכי הפנסיה שלך ויתאר לך הכל. אם הגעת לגיל שבו אתה צריך לקחת דרישות מינימום הפצות (RMD), אז הכלי ייקח את זה בחשבון גם כן.

מכיוון שזה זמין רק ללקוחות מייעצים, זה בנוסף לעבודה עם יועץ פיננסי שאפשר לדבר איתו על נושאים אלה בכל מקרה.

דמי הון אישיים

הון אישי הוא בחינם. האתר בחינם, האפליקציה לנייד בחינם, והכלים כלולים.

הוא עוקב אחר מודל "freemium" שבו הכלים בחינם לחלוטין אך אתה יכול לשלם אם אתה רוצה ייעוץ השקעות מותאם. אתה משלם תשלום רק אם אתה משתמש ביועצים ובשירותי ניהול העושר שלהם.

העמלה השנתית מבוססת על הנכסים שהם מנהלים:

נכסים מנוהליםתשלום שנתי

| מיליון דולר או פחות | 0.89% |

| 3 מיליון דולר ראשונים | 0.79% |

| 3 - 5 מיליון דולר | 0.69% |

| 5 - 10 מיליון דולר | 0.59% |

| 10 מיליון דולר+ | 0.49% |

הון אישי לעומת מנטה: האם הון אישי טוב יותר מנטה?

הון אישי מושווה הרבה עם Mint.com. אנו רואים מנטה את האלטרנטיבה הטובה ביותר להון אישי כשמדובר באפליקציית תקצוב בחינם.

Mint הוא כלי תקצוב וניהול כספים פופולרי מאוד שבבעלות Intuit, יוצרי Quicken ו- TurboTax (Quicken נמצאת כיום בבעלות חברת הון פרטי). בימיו, בכל הנוגע לניהול כספים אישיים, מנטה הייתה תקן הזהב לצבירה. הוא קל לשימוש, משלב את כל החשבונות שלך ויכול לתת לך תמונה גדולה של הכספים שלך די מהר.

כלי התקצוב נהדרים למי שמחפש לעקוב אחר ההוצאות שלו ולהתמודד טוב יותר לאן הכסף שלו הולך. השתמשתי בו במשך שנים וראיתי אותו מתבגר מכלי חינמי מגניב שמשך את הנתונים שלך למה שהם היום.

ההבדל הגדול הוא שמינט באה לשאלת הניהול מצד ההכנסות וההוצאות. זהו בעיקר כלי תקצוב עם חבילה של כלים חזקים שיעזרו לך להתגבר על ההוצאות שלך ולשמור על חובות. זה פחות מתוחכם במחלקת ההשקעות ולכן הכלים שלו מוגבלים בהקשר זה.

אז האם הון אישי טוב יותר מנטה? הון אישי טוב יותר מנטה אם אתה מתמקד יותר בהשקעה מאשר בתקציב. אם אתה מחפש כלי תקצוב, מנטה עדיפה. (ואם אתה מעוניין לשנות את התקציב שלך, אתה צריך תקציב הוא אפילו טוב יותר אבל יש לו תשלום של 6.99 $ לחודש)

מנטה נבנתה ככלי תקצוב, ולכן כלי ההשקעה אפילו לא קרובים. הון אישי נבנה ככלי להקל על תכנון והשקעה לטווח ארוך, עם כלים לתקצוב נוספים בהמשך. הדפיקה הגדולה נגד מנטה היא שיש שירות לקוחות מוגבל מאוד... אך הוא בחינם (נתמך בכבדות פרסומות) כך שלא ניתן לצפות לתמיכה טלפונית 24/7. זה בלתי סביר.

אם אתה נמצא בנקודה שבה אתה מסתכל על ההשקעות שלך וזקוק לכלי לניהול תיקים (וגם אפליקציית תקצוב ראויה), הון אישי יתאים יותר. זה גם בחינם אז אין שום נסיון לנסות.

האם ההון האישי בטוח?

כפי שהיית מצפה, האבטחה חשובה ביותר וצריכה להיות בכל תוכנה שאפילו יש להציץ בכסף שלך. Personal Capital משתמשת בהצפנה ברמת בנק AES-256 ויש לה אימות דו-גורמי.

Personal Capital תדרוש ממך לרשום כל מכשיר שבו אתה משתמש ותבקש ממך מדי פעם לרשום אותו מחדש במטרה לשמור על אבטחתך ככל האפשר.

בקרות פנימיות הן עוד נקודה חזקה - לאף עובד אין גישה למידע שלך וזה פרטי החשבון שלך מוצפנים ומאוחסנים ב- Yodlee. Yodlee הפעילה הרבה נתונים של חברות אחרות למטרה זו (הם אלו שתמכו בנתוני Mint במשך זמן רב) ויש להם גם הצפנה חזקה.

שאלנו את ד"ר ג'יימס קרטיס, פרופסור IT ו- Cybersecurity באוניברסיטת וובסטר, על מחשבותיו בנושא אבטחה והענן:

הענן בדרך כלל לא פחות או יותר מאובטח ממערכת הרשת הרגילה של הארגון עצמו. לכל המחשבים, פלטפורמות האחסון או מערכות ההולכה אותן פגיעות, כאשר אנשים הם הפגיעות הגדולה ביותר מבין כל מרכיבי הסיכון. שימוש בהליכי אבטחה סטנדרטיים הוא שיטה מומלצת עבור ספקי ענן כמו אמזון, והם די מיומנים להבטיח שהם עומדים בשיטות העבודה והתקנים הטובים ביותר כגון תקני NIST עבור אבטחת סייבר.

אני כן מאמין שיש תחום דאגה אחד שהוא נושא תפיסה יותר מכל דבר אחר - העובדה שבעל הנתונים אין להם שליטה ישירה על הנתונים מכיוון שהם מסתמכים על מודל מוכוון שירות על ידי התקשרות עם שירות ענן ספק. כך שבעצם ספק הענן מבקש מבעל הנתונים 'לסמוך' עליו כדי לשמור על הנתונים שלהם מאובטחים.

אני חושב שזו לא בעיה עם ספק שירותי ענן בעל מוניטין, אך זהו גורם סיכון שארגונים צריכים לקחת בחשבון כאשר הם מחליטים להוציא את הנתונים שלהם לספק ספק ענן, במיוחד אם הם רואים את הנתונים שלהם כל כך רגישים שהם צריכים בקרות מחמירות יותר על זה ממה שהם תֶקֶן.

באשר לחברות אמון כמו מנטה והון אישי, הוא חולק:

במובנים מסוימים הדבר דומה לנושא ניהול סיכוני האבטחה בענן. למרות שאני טוען שחברות מוכרות כמו Intuit שמחזיקות מנטה הן אמינות לא פחות מאשר ספקי שירותי הענן כמו אמזון, וכי הן עומדות באותם תקני אבטחה ו בשיטות עבודה מומלצות, יש סוג אחר של סיכון הקשור ליישומים אלה מכיוון שהם יישומים מבוססי תוכנה הדורשים רמות אבטחה גבוהות ביותר כדי להגן על נתונים. רבות מהבעיות עם שירותי ענן קשורות בהעברה ואחסון של הנתונים, בעוד שהם פיננסיים יישומים כמו מנטה והון אישי רגישים יותר לסיכונים של האקרים שממקדים למשתמשים בודדים או ארגונים.

כ -80% מסיכוני האבטחה קשורים לתוכנה של מערכת הפוכה לחומרה, אמצעי שידור וכו '. כל עוד המשתמש עוקב אחר פרוטוקולי אבטחה סטנדרטיים כגון הגנה באמצעות סיסמה, חומת אש, וניטור וירוסים ו ניהול ואמצעי הגנה אחרים בנושא אבטחת סייבר, יישומים פיננסיים אלה בטוחים כמו כל הזרם המרכזי אחר יישומים

אף מערכת לא בטוחה ב -100% אך זו קרובה למדי. אנו צוללים עמוק בהרבה בטיחות ואבטחת מידע ב- Personal Capital ולהרגיש בטוחים במערכות ובתהליכים שלהם.

מה צריך עבודה?

במהדורה הראשונה של סקירה זו היו לי בעיות בחיבור ל- TradeKing מכיוון של- TradeKing הייתה מערכת אימות אחרת. הפתרון המקורי שלי היה להכניס את כל ההחזקות שלי לתיק ואישיות הון עקבה אחריהן בנפרד. בנק אלי רכש את טריידקינג והפך אותו אלי להשקיע, ועכשיו הכל עוקב אוטומטית ללא הפתרון שלי.

אינך יכול לייבא נתונים היסטוריים, כך שתקבל רק כחודש היסטוריה על סמך ההרשמה. לא ניתן לייבא נתונים מ- Quicken או להעלות מהורדות היסטוריות ממוסדות פיננסיים. יש לך פחות או יותר מרגע ההרשמה (כחודש לפני כן, בהתבסס על האופן שבו המוסדות הפיננסיים שלך מדווחים על נתונים) בהמשך. זו מגבלה ידועה ואין תוכנית להוסיף תמיכה בנתונים היסטוריים בעתיד.

כלי התקצוב דורשים יותר עבודה אבל הם חדשים יחסית ולכן אני מצפה לכאבי גדילה. זה ישתפר אך זה עדיין נותן לי את הידע הדרוש לי, ערכי הכנסה והוצאות חודשיים, גם אם הסיווג זקוק לעזרה מעשית יותר.

מילה אחרונה

עכשיו, הון אישי הוא כלי הבחירה שלי בכל הנוגע לניהול כסף והשקעות. בשלב זה בחיי ההשקעות הופכות להיות חלק משמעותי יותר בכלכלתנו ולכן נראות לתחום זה היא קריטית.

הון אישי

חינם

דירוג המוצר

9.5/10

חוזק

- קל להתקנה

- כלי ניתוח השקעות עשירים

- עיצוב אינטואיטיבי וממשק משתמש

חולשות

- כלי התקצוב דורש שיפור

- אין נתונים היסטוריים (גם לא ניתן לייבא)