באוקטובר 2018, Axos Financial הסכימה לרכוש את WiseBanyan Holdings ומיתגה אותה מחדש Axos Invest. חלק גדול מהכלי נשאר אותו דבר, הוא פשוט הוכנס למותג Axos Financial.

Roboadvisors הם מאוד פופולריים בימים אלה. הצעת הערך ברורה מאוד - שלם פחות בעמלות, קבל את אותה הביצוע.

יועצי הרובואד הפופולריים ביותר הן חברות כמו שֶׁבַח ו עושר (קרא את שלנו סקירת עושר). אתם פותחים חשבון, מפקידים כסף, והם מנהלים את התיק בשמכם תמורת תשלום קטן נוסף על הוצאות ההשקעות הבסיסיות.

WiseBanyan דומה ליועצי רובואד אחרים, במיוחד עם תכונות הגדרת המטרות התומכות בטענתו להיות יועץ פיננסי, עם אחת שונה - אפס עמלות. הם יועץ השקעות רשום ב- SEC, חבר ב- FINRA/SIPC, ומוגן עד 500,000 $ על ידי SIPC. הם בדקו את כל התיבות המשפטיות והן לגיטימיות.

צילומי המסך בפוסט זה הם מחשבון הדגמה ששיחקתי איתו. כל המספרים שאתה רואה הם למטרות הדגמה בלבד. יש לי חשבון כסף אמיתי ב- WiseBanyan אבל צילומי המסך אינם מזה.

פתיחת חשבון WiseBanyan

מאוד פשוט - WiseBanyan מבקש את יום ההולדת שלך, הכנסה ו שווי נקי, סגנון ההשקעה שלך (ארבע אפשרויות של אגרסיביות), כאשר אתה מתכוון להזדקק לכסף שאתה משקיע, וכיצד היית מתנהג אם ההשקעה שלך תאבד 10% מערכו.

מאוד פשוט - WiseBanyan מבקש את יום ההולדת שלך, הכנסה ו שווי נקי, סגנון ההשקעה שלך (ארבע אפשרויות של אגרסיביות), כאשר אתה מתכוון להזדקק לכסף שאתה משקיע, וכיצד היית מתנהג אם ההשקעה שלך תאבד 10% מערכו.

הם שואלים הרבה שאלות הקשורות לסיכון כדי להגדיר את הקצאת הנכסים שלך. יש לך את הקלאסיקה, "מה היית עושה אם ההשקעות שלך איבדו 10%" כמו גם השקעות אחרות יותר חכמות, כמו כמה היית מהמרת על הטלת מטבע (ראשים שאתה מנצח ב -10 $, זנבות מפסידים 0 $; ראש שאתה זוכה ב -50 דולר, זנבות שאתה מפסיד 20 דולר; ראשים מרוויחים 100 $, זנבות מפסידים 50 $).

כמה מגבלות על השקעות חשבונות - אתה יכול לעשות תיווך אישי בלבד, רוט IRA, SEP IRA או IRA מסורתית. הפקדה מינימלית היא רק כסף וזה לוקח רק כמה דקות ליצור חשבון.

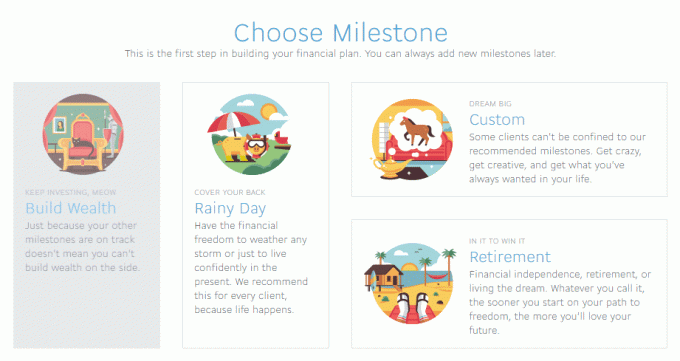

יצירת אבני דרך

- בנה עושר-חשבון הברוקראז 'הבסיסי שלך הכולל מס.

- יום גשום - קרן חירום.

- פרישה - כאשר אתה מפסיק לעבוד, בין אם זה בגיל 65 או בן 35.

- מותאם אישית - יעד מותאם אישית של "שמור X עד תאריך Y". (יום גשום הוא סוג של אבן דרך מותאמת אישית)

אחרי כל אבן דרך תתקבל הנחיה מסייעת בחישוב האופן בו ייתכן שיהיה עליך לחסוך.

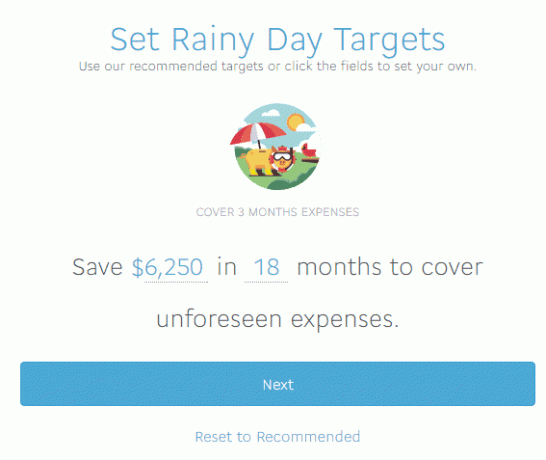

היעד המומלץ הוא 3 חודשי הוצאות, שאותן חישבו כ- 6,250 $. WiseBanyan לא אוסף מספיק מידע כדי להמליץ על יעד בצורה מדויקת, וזה בסדר, אבל אני טוען ש 3 חודשים זה כנראה קצר מדי. אני אוהב לשמור 6 חודשים או יותר בקופת חירום וההוצאות החודשיות שלנו גבוהות מ -2,000 $ לחודש. שוב, אני לא כאן לייעוץ של קרן חירום. 🙂

WiseBanyan ממליץ על תיק של 15% מניות, 85% תיק אגרות חוב (אתה יכול להתאים זאת) ואז מתחיל בתהליך הקמת החשבון. מבקשים ממני את ההפקדה הראשונה, כמה הפקדה אוטומטית, והמתמטיקה מחושבת בשבילי כל כך, כך שהגעתי למטרה של 6,250 $ תוך 18 חודשים. אני טוען להפקיד 500 $ ו- WiseBanyan מחשב שאני צריך להפקיד 70.75 $ לשבוע כדי להגיע ליעד שלי תוך 18 חודשים (78 שבועות). אתה יכול לשנות את תדירות ההפקדה לחודשי או רבעוני WiseBanyan מעדכן את הסכום.

בעזרת עדכונים אלה תוכלו לראות כמה חודשים אתם מכוסים על סמך מה שהכנסתם כהכנסתכם. זה די חלקלק.

למי שעוקב אחר הבית, זה 5518.50 $ בהפקדות שבועיות, 500 $ פיקדונות ראשוניים, בסך כולל של 6,018.50 $ בהפקדות עם הערכה מוערכת של 231.50 $ כדי להביא אותי למטרה של 6,250 $.

אנחנו יכולים להתווכח על היתרונות של השקעת קרן חירום בזמן אחר, אני חושב שזה יקר לראות המערכת בפעולה מבלי להיתקע בהנחות ובנחות היסוד המשמשות המלצות.

אתה יכול לבצע משיכות מהחשבונות, לעדכן את ההפקדות וכל דבר אחר שאתה יכול לחשוב עליו בכסף. זה לא נעול אבל ההשלכות המס של המהלכים שלך הן באחריותך.

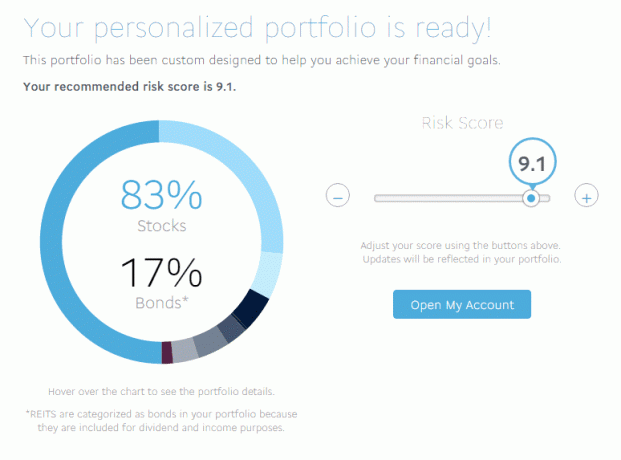

סקירת תיק אישי

קיבלתי ציון 9.1 (הגבוה ביותר הוא 10) מבחינת הסיכון, מה שאומר שילוב של 83% מניות ו -17% אגרות חוב. ל -10 מסוכן היה יחס 91/9 ואילו 1 שמרני הפך את ההקצאות והיה 9/91.

קיבלתי ציון 9.1 (הגבוה ביותר הוא 10) מבחינת הסיכון, מה שאומר שילוב של 83% מניות ו -17% אגרות חוב. ל -10 מסוכן היה יחס 91/9 ואילו 1 שמרני הפך את ההקצאות והיה 9/91.

ההתמוטטות המלאה שלי הייתה:

- מניות בארה"ב (VTI) - 49.64%

- מניות מפותחות (VEA) - 26.89%

- מניות מתעוררות (VWO) - 6.2%

- איגרות חוב לדירוג השקעות תאגידיות בארה"ב (LQD) - 4.81%

- איגרות חוב לטווח קצר (VCSH) - 0.35%

- איגרות חוב בעלות תשואה גבוהה לטווח קצר (SJNK) - 2.89%

- משרד האוצר האמריקאי (VGIT) - 4.29%

- איגרות חוב מוגנות מפני אינפלציה (TIP) - 3.43%

- REITs (VNQ) - 1.50%

כולם בעלות נמוכה חֵיל הֶחָלוּץ, SPDR ותעודות סל iShares. כפי שאתה יכול לראות, רשימת תעודות הסל הינה גדולה ומכסה כמעט כל סוג נכסים שאתה יכול לדמיין. יחס ההוצאות הממוצע נמוך, 0.12%בלבד, כפי שהיית מצפה אם הרשימה מאוכלסת בשמות ואנגארד, SPDR ו- iShares.

במקרה שתתאים את ההקצאה שלך (או באמצעות רווחים והפסדים ההקצאה בפועל משתנה מהיעד), התרומות החדשות שלך יותאמו כדי להעביר את תיק ההשקעות שלך כדי לעמוד בהקצאה זו. אז נניח, בפשטות, אתה 80% מניות ו -20% אגרות חוב. אם תעביר את זה ל -50% מניות ו -50% אגרות חוב, ההפקדות הבאות יהיו כבדות יותר לאגרות חוב כדי להזיז את ההקצאה בכיוון הנכון. זה גם יתאים את תיק ההשקעות שלך אם ההקצאות שלך יעלו על 5% מהיעד.

איך WiseBanyan מרוויחה כסף?

שאר יועצי הרובו גובים דמי ניהול קטנים. שיפור חיובים בכל מקום בין 0.15% ל- 0.35% נוסף על דמי השקעה בסיסיים. Wealthfront גובה 0.25% על נכסים מעל 10,000 $ הראשונים שהושקעו (15 אלף דולר לקוראי ארנק האקס).

WiseBanyan לא גובה כלום - איך? הם גובים עמלות עבור שירותי תוספת א-לה-קארט כמו איסוף הפסדי מס.

WiseHarvesting, שזה מה ש- WiseBanyan מכנה את שירות קצירת הפסדי המס שלהם, מחייבת בתשלום שנתי של 0.25% מהנכסים החייבים החייבים מדי חודש אך התשלום החודשי מוגבל ל -20 $. חברות אחרות מציעות קציר הפסדי מס בחבילת הבסיס שלהן, אך הן גם גובות מכם 0.35% עד 0.25% דמי שנתי רק על חשבון.

WiseHarvesting, שזה מה ש- WiseBanyan מכנה את שירות קצירת הפסדי המס שלהם, מחייבת בתשלום שנתי של 0.25% מהנכסים החייבים החייבים מדי חודש אך התשלום החודשי מוגבל ל -20 $. חברות אחרות מציעות קציר הפסדי מס בחבילת הבסיס שלהן, אך הן גם גובות מכם 0.35% עד 0.25% דמי שנתי רק על חשבון.

מה שאני אוהב ב- WiseBanyan

אבני הדרך - עליהם כתבתי כיצד לבנות את התוכנית הפיננסית שלך ללא יועץ פיננסי וזה מרגיש כמו כלי נהדר לביצוע תוכנית. יש לך את גְמִישׁוּת כדי להגדיר יעדים שונים (ולשנות את השם, לחץ על השדה הכחול כאשר אתה מגדיר אותו או בכל עת אחר כך על לוח המחוונים) ולאחר מכן ראה אותם בלוח המחוונים כולם מגולגלים בסקירה הכללית.

אני אוהב שזה בחינם ושאתה משלם עבור קציר הפסדי מס, יהיה מעניין לראות אילו תכונות נוספות הם מוסיפים וכיצד הם מתומחרים.

לבסוף, וזה מינורי, אבל אתה יכול להחזיק במניות חלקיות כך שכל הכסף שלך מושקע.

מה שלא אהבתי

WiseBanyan אומר שזה היועץ הפיננסי הראשון בחינם והוא מתקרב למדי עם השימוש באבני דרך. אני חושב שאבני הדרך הן רעיון מצוין אבל צריך שיהיה לו קצת יותר בצד התכנוני של הדברים.

לדוגמה, כרגע אתה אומר לך שאתה רוצה לחסוך 6,250 $ תוך 18 חודשים לקרן חירום. גדול!

אבל מה אם אינך יכול להפקיד 350 $ בכל חודש (בערך 6,250 $ חלקי 18)? המערכת תראה לך כיצד ציר הזמן שלך משתנה כאשר אתה מעדכן את סכום ההפקדה האוטומטית - תכונה נחמדה שהוסיפו לאחרונה. טוב לראות כיצד הזמן שלך למטרה משתנה בהתאם ליכולות הפיננסיות שלך. אם אתה יכול לבצע הפקדה בסך $ 100 בלבד בכל חודש אך עליך להגיע ל $ 6,250 - ציר הזמן משקף זאת.

כמו כן, חסר לו מעט דבק בכדי לגרום להכל להשתלב היטב כמו יועץ פיננסי. לוח המחוונים יכול להראות לך אבני דרך בודדות או אותן במצטבר, אך אשמח לראות כיצד מתקדמות אבני דרך שונות, מה מפגר, מה עומד לפנינו וכו '. אני מרגיש שאנחנו מגיעים לנקודה שבה זה יכול להיות מתכנן פיננסי אבל כרגע זה כמה צעדים משם.

מחשבות אחרונות

WiseBanyan עדיין קטן יחסית. לפי הגשת ה- SEC הזו מתחילת 2016, יש להם נכסים בניהול של כ -90 מיליון דולר בלבד. ל- Wealthfront ולשיפור יש נכסים בניהול של מיליארדים. מילה אחת של זהירות, אל תקרא יותר מדי במדד הנכסים בניהול - היא סקסית אם אתה משקיע סטארט -אפ אבל לא ממש רלוונטי למה שאף אחת מהחברות האלה מנסה לעשות.

בשיחות עם ויקי ג'ואו (מייסדת ומנכ"ל משותף), אחד ממדדי הליבה שלהם הוא מספר הלקוחות (שהם כ -20,000). הם מכוונים ליעד זה מכיוון שהם מחזרים אחרי אנשים שרק התחילו "לחסוך ולהשקיע מסע." זו אחת הסיבות מדוע המינימום הוא רק $ 1 (הוא הורד לאחרונה מ- $ 10 ל- $1!). זה גם אומר שהם ממוקדים בצרכים של משקיעים צעירים יותר, לא מבוגרים יותר עם ביצי קן שעלולות להיות גדולות יותר וצרכים שונים.

כמו כן, חברות תיווך רבות נכנסו לשוק ההשקעות ברובין כמו שירותי היועץ האישי של ואנגארד ותיקיו החכמים של צ'ארלס שוואב. יהיה מעניין לראות איך זה יתפתח.

תסתכל על WiseBanyan

WiseBanyan

באופן כללי

8.5/10

חוזק

- ללא דמי ניהול

- אין מינימום חשבון

- הפנה חברים תמורת 20 דולר כל אחד

חולשות

- רק חשבונות שאינם פרישה, רוט, מסורתי ו- SEP-IRA

- עמלה של 0.25% בגין איסוף מס, 20 ש"ח לחודש