כשהתחלנו לעבוד עם יועץ פיננסי לפני כמה שנים, היו מעט מאוד דברים שהפתיעו אותי.

מכיוון שכבר יצרנו א תוכנית פיננסית ללא יועץ, היו לי מטרות החיסכון שלי מוגדרות, תוכנית ההתקפה שלי, והכל היה אפשרי בהתחשב במצב הכלכלי שלנו.

המקום שבו היו לנו חורים היו במערכת שלנו באופן כללי כי לא הייתה לי תמונה מלאה של מה שאנחנו צריכים ובכנות, אף אחד לא דוחף אותי לעשות אותם. הדוגמה הטובה ביותר הייתה תוכנית העיזבון שלנו - לא הייתה לנו אחת! בשנים שחלפו מאז המפגשים הראשונים שלנו, זה דבר שבדקנו את הרשימה ודאגנו לו.

דוגמה נוספת לכך הייתה פתיחת מסגרת אשראי ביתית עבור גמישות כלכלית. לא הייתה לי סיבה להשיג אחד - לא גיבשתי חובות, לא תכננתי שיפור משמעותי בבית, ולכן בלי אותם מקרים שימוש נפוצים מאוד, מעולם לא חשבתי על זה.

אז כשהיועץ שלנו הציע זאת - תהיתי מדוע? כך שיש לך גישה לאשראי גם אם אין צורך מיידי. אם אחד מופיע, הוא קיים ואתה לא צריך לעבור את התהליך.

מהו מסגרת אשראי ביתית?

מסגרת אשראי ביתית (HELOC) היא מסגרת אשראי שבה הבטוחה היא ההון העצמי בבית שלך. זו לא הלוואה ואתה לא מקבל סכום חד פעמי. פשוט יש לך גישה לקו האשראי הזה.

כמה מונחים שכדאי לדעת בכל הנוגע ל- HELOCs:

- תקופת הגרלה: כמה זמן מסגרת האשראי זמינה - כך שאם יש לך תקופת משיכה של 10 שנים אתה יכול למשוך על LOC מעל 10 שנים. במהלך תקופת ההגרלה, אתה משלם רק ריבית על מה שאתה לווה - אינך צריך לשלם את הקרן. אם תעשה זאת, תקבל גישה לאשראי זה שוב.

- תקופת החזר תשלום: התקופה שאחרי תקופת ההגרלה, שבה לא ניתן יותר ללוות ועכשיו HELOC היא כמו הלוואה רגילה. הריבית קבועה כעת.

היועץ שלנו המליץ עליו מכיוון שהוא נותן לך גמישות כלכלית נוספת אם אי פעם תזדקק לסכום כסף גדול. אנשים רבים משתמשים בו לגיבוש חובות מכיוון ששיעורי הריבית של HELOC יהיו נמוכים מרוב הריביות האחרות, או משתמשים בו כדי לבצע שיפורים בבית, לשלם חשבונות רפואיים או לחינוך.

מה שמפריד בין HELOC להלוואה הוא שאתה משלם רק ריבית על הסכום שאתה לווה. אם יש לך HELOC בסך 10,000 $ אבל אתה לא שואל כלום מזה, אתה לא משלם ריבית.

HELOC הוא לא בחינם - זה כמו לקבל גישה להלוואה בלי הרבה מהעמלות. הרבה בנקים, כמו קפיטל וואן, אינם גובים עמלת עלות סגירה. זה ענקי.

יש תשלום שנתי אלא אם כן אסור על פי חוקי המדינה, ודמי סיום מוקדם אם אתה סוגר אותו בתוך מספר חודשים (כמו 36 חודשים), שוב אלא אם הדבר אסור על פי חוק. כל הבנקים יגבו עמלה זו והיא משתנה אך בדרך כלל סביב $ 50- $ 75 עבור העמלה השנתית ו 400-500 $ עבור עמלת הסיום המוקדם.

בואו לראות כמה מספרים

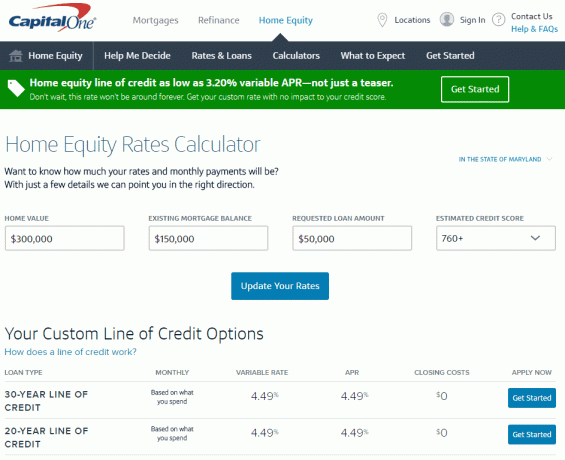

אני הלכתי ל מחשבון הון עצמי של Capital One, אחד מכלי המותג שעוזרים לך לבחור את האפשרות הנכונה למצבך, כדי לקבל מהירות להעריך כמה יעלה לפתוח אחד (כל המספרים מדויקים החל מה -2 בנובמבר, 2016).

במרילנד, אם יש לך בית של 300,000 $ עם יתרת משכנתא של $ 150,000 (כך שהון עצמי של 150,000 $), אתה יכול לקבל HELOC עם מגבלה של עד 90,000 $ עם ריבית נמוכה עד 3.20% APR משתנה. למד עוד פה.

זה מה שהכלי הפשוט והפשוט הזה אומר לי. אני יכול למצוא את כל זה מבלי לשים מידע אישי, וזה נוח.

כדי לקבל ריבית מדויקת יותר, אצטרך להזין מידע נוסף כדי שיוכלו לבדוק (אם כי הודות לאופן שבו קפיטל וואן מבצעת את הבירור, זה לא ישפיע על ניקוד האשראי שלי).

אם תלחץ על התחל ב www.capitalone.com/home-equity, תוכל לקבל הצעת מחיר ושיעור מותאמים אישית עוד יותר. בשלב זה תזין את המידע האישי שלך, כולל מספר הביטוח הלאומי ו- Capital One יתחיל בתהליך בדיקת האשראי שלך (שוב, זו משיכה רכה כך שזה לא ישפיע על האשראי שלך ציון). אין דמי בקשה ואם אתה פותח HELOC, אין עלויות סגירה, ולכן העלות היחידה היא עמלה שנתית של 50 $. למידע נוסף, לחץ פה.

(בנימה לא קשורה, מעולם לא עשיתי זאת לפני שחשבתי שדברים מסוג זה יהיו מסובכים - זה נראה קל להפליא. אני אוהב את האינטרנט!).

אני לא מתכוון להשתמש בו אלא אם אני צריך את זה, אז אני לא רואה חסרונות ברורים. תמורת 50 $ לשנה יש לי גישה למסגרת אשראי של 50,000 $ עם ריבית נמוכה למדי (שאני לא משלם אלא אם כן אני לווה כסף).

זה נראה כמו כלי פיננסי שימושי. מה אתה חושב? אני משוגע?

כמובן שאתה יכול להגיש בקשה להלוואה להון הביתה אם אתה משדרג את הבית או מאחד חובות, ל- Capital One יש כמה כלים שיעניקו לך את הידע לבחור את האפשרויות המתאימות עבורך מַצָב. זה שונה ממסגרת אשראי מכיוון שבאמצעות הלוואה אתה מקבל את כל הסכום, וזה הגיוני אם אתה יודע כמה אתה צריך. אם אתה רוצה לתת מבט לכלים שלהם, עבור אל www.capitalone.com/home-equity. תוכל גם להתקשר למספר 855-446-9656 או לעצור בסניף לקבלת מידע נוסף אם אתה מעדיף לדבר עם אדם.

הפוסט הזה היה בחסות קפיטל וואן אבל המילים והמחשבות הן שלי.