אני נהנה לקרוא את החדשות אבל זה יכול להיות מלחיץ לראות את הבורסה עולה ויורדת. ובכן, רק כשהוא יורד. ימי העלייה נחמדים. 🙂

זה עוד יותר מלחיץ כאשר כל החדשות בזמן האחרון הן איך אנחנו נמצאים במרחק דקות מהמיתון.

באופן הגיוני, אני יודע שאסור לי להתעסק עם ההשקעות שלי.

אבל זה קשה. קשה מאוד.

אז אני משתמש תירוצים משחקים פסיכולוגיים שישאירו אותי מושקע. 🙂

רוצים לשמוע כמה מהם?

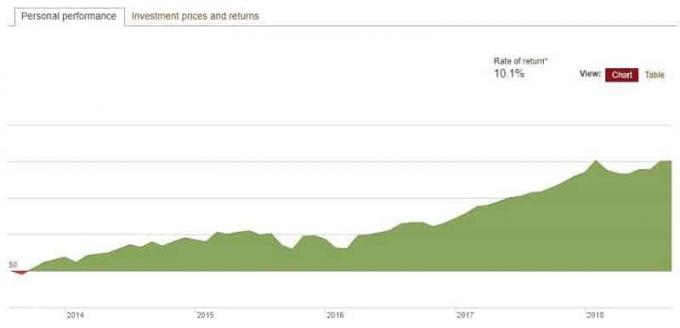

תסתכל על הרווחים

אני בעניין ההשקעות שלי. אני גם מושקע כבר קרוב לעשרים שנה. אז אני אמור לעלות על ההשקעות שלי. 🙂

היו שם כמה טלאים גסים (dot com, בועת דיור, משבר פיננסי) אבל הזמן מרפא הכל.

אם השקעת במשך זמן סביר, כנראה שגם אתה ער.

אם וכאשר השוק יירד, יש לי חפץ להפסדים ועדיין נשאר חיובי.

באופן הגיוני, אני יודע שהטיעון הזה הוא זבל. ההשקעות שלי צריכות להעריך כדי לשמור על כוח הקנייה שלהן.

האינפלציה היא האויב הנסתר של כל אדם שיש לו כסף.

לסכום של 10,000 $ במרץ 2007 יש את אותו כוח הקנייה של 11,872.35 $ במרץ 2017 (ראה מחשבון ה- CPI של BLS).

אם שמרת על האינפלציה, אתה עשוי לחשוב שאתה מצליח כיוון שהיתרות שלך עלו, אך במציאות אתה אותו דבר. במונחים נומינליים, אתה ער. במונחים אמיתיים, אתה צועד על מים ומים עלובים בזה!

אבל מבחינה פסיכולוגית, הרווחים האלה נותנים לך מקום "להפסיד" אם השוק יורד ועדיין "עולה".

תסתכל על המסים

אם כבר מדברים על רווחים... אם אני רוצה לבנק אותם, אצטרך לשלם מס על כל דבר שאינו בחשבון בעל יתרונות מס. IRAs שלי פטורים ממס (Roth) או נדחים במס (Rollover), אך כל דבר בחשבון תיווך החייב במס חייב בכפוף לרווחי הון לטווח קצר וארוך טווח.

ולא אכפת לי לשלם מיסים. זה אומר שעשיתי כסף.

אקצ'ולי…. זה שקר. אני לא אוהב לשלם מסים. אף אחד אוהב לשלם מיסים.

אני משלם מיסים בדיוק כמו שאני עושה הרבה דברים שטוב לי אבל לא כיף. כמו ריצה.

וכדי להימנע מתשלום מסים, אני נמנע ממכירת אחזקות אלה אלא אם תהיה סיבה משכנעת לכך. (כמו איסוף הפסדי מס)

לפחד שהשוק יירד הוא לֹא סיבה משכנעת.

זהו חלק מהתוכנית

כשהתחלת להשקיע, מה היה שיעור התשואה הצפוי של התוכנית שלך? 7%? 9%?

למעלה או למטה, התשואה ההיסטורית של השוק היא ישות ידועה וצריכה להיות חלק מהתוכנית שלך.

אם אתה לפני ולוח הזמנים, פשוט תסתכל על הרווחים ותבין שאתה רק בצד החיובי של גוש ההשקעה. שוק המניות תנודתי. רווחים אלה גוברים על ההפסדים הבלתי נמנעים והממוצע לתשואה הממוצעת ההיסטורית.

מינוף FOMO

הפחד מהמחמצה. לכולנו יש את זה.

מינוף זה.

ה- CAPE הוא מדד לכמה יקר S&P 500 - זה קיצור של יחס מחיר/רווח מותאם מחזורית. הממוצע ההיסטורי הוא בסביבות 16-17.

זה היה מעל לממוצע זה די הרבה זמן ומעל 20 מאז 2010.

ל- S&P 500 יש רווח שנתי של מעל 10% מאז ינואר 2010 (עד יוני 2018).

אם מכרת הכל בשנת 2010 כיוון שחשבת שה- CAPE אומר שזה יקר, היית בועט בעצמך. קָשֶׁה.

אתה לא רוצה לפספס... נכון? 🙂

תזמון השיווק לא יעבוד

תזמון שיווקי עובד. זה פשוט לא עובד בשביל אתה כי אין לך יתרון אמיתי.

אם יש לך יתרון, חוק המספרים הגדולים אומר שתנצח. בתי קזינו פועלים לפי העיקרון הזה והם מסתדרים טוב כל עוד אנשים ממשיכים.

אם אתה רוצה לתזמן את השוק, מה היתרון שלך? זה צריך להיות א לֵגִיטִימִי קָצֶה.

לא שמועה או איזה טיפ מניות חם - אלה מופרכים ואתם יודעים את זה.

אנחנו מדברים על היתרון הזה שאתה מקבל כשההזמנות שלך מהירות ננו -שניות מהמתחרות שלך מכיוון שהתקנת את השרתים שלך קרוב יותר לשוק (פלאש בויז הוא קריאה מצוינת על כל העולם הזה של קצוות חוקיים).

האנשים שזוכים בלוטו, יש להם יתרון. חברתי קולין הייתה בצוות בלאק ג'ק שהרוויח המון כסף כי היה להם יתרון (ולא מלמד את זה ב חניכות בלאק ג'ק). יתרון מתמטי המבוסס על ניתוח, מספרים גדולים ומשחקים שלא ידעו שהם לא מושלמים.

תזמון השוק אכן עובד… אבל לא כמו שאתה חושב שהוא עושה.

החבר'ה האלה פועלים ברמה הננו -שנייה וחוגגים על אנשים שחושבים שיש להם יתרון.

בסדר, אתה יכול לאזן מחדש

אם יש לך גירוד, הוא יהיה שם עד שתגרד אותו.

אז גירדו את זה. אבל לגרד את זה באחריות.

עם הרווחים האחרונים, כנראה שהקצאת הנכסים שלך היא מחוץ להקצאות הראשוניות שלה. מומחים ממליצים לך לאזן מחדש את הרווחים שלך לפחות פעם בשנה, אך אין מה לומר שאינך יכול לעשות זאת לעתים קרובות יותר.

הרעיון מאחורי איזון מחדש הוא שהנכסים שלך ינועו בקצב שונה ולפעמים בכיוונים שונים. אם אתה רוצה תמהיל מניות/איגרות חוב של 80/20, ייתכן שהרווחים בשוק ישיגו אותך כעת ב- 85/15. המטרה שלך היא לשמור על הקצאת הנכסים שלך באותם האחוזים בערך, כך שתרצה להעביר את 5% אלה ממניות לאגרות חוב.

זכור, אינך מוכר מניות מכיוון שאתה חושב שהמחיר שלהם מוגזם ומחזיק במזומן אינו המטרה. אתה פשוט מעביר אותם לאיגרות חוב כי זו התוכנית שלך.

לאזן מחדש את ההקצאות שלך ואתה עושה את הדבר הנכון ואת הדבר האחראי.

המטרה היא לא יותר

לבסוף, נקודת ההשקעה היא לא להשיג כסף "יותר" ללא סוף. אתה לא צריך יותר.

אתה בהחלט לא צריך יותר בסיכון להפסיד.

יש מִשׁאָל על ידי מכון מריסט לחוות דעת ציבורית שמצא שכר שנתי של 50,000 $ היה נקודת המפנה של האושר למשפחות רבות. אלה שהרוויחו סכום זה היו מרוצים יותר כמעט מכל היבט בחייהם. אלה שעשו פחות חוו יותר מתח ופחות אושר.

כאשר אתה מחבר אותו לאוניברסיטת פרינסטון לימוד שגילתה אושר עולה עם העלאת שכר של עד 75,000 $. מעל זה נראה כי גידול בהכנסה לא השפיע על שביעות הרצון הכללית.

עבור רבים מאיתנו, כסף הוא כמו אוויר. זה רע אם אין לך מספיק. זה לא משנה אם יש לך יותר מדי.

כשאתה קופץ מהשוק ויוצא ממנו, מה שאתה עושה הוא להכניס מתח מוחשי לחייך כדי לנסות להשיג יותר כסף. אתה רוצה להימנע מהפסדים או לנסות לנצל רווחים כשהכסף אפילו לא יגרום לך אושר.

שאל את עצמך את זה - האם יעבוד במשך שעה וייתן לשכר להיקבע על ידי הטלת מטבע? אתה יכול לחשב את שלך חשב כמה שעת הזמן שלך שווה ואז אעיף מטבע.

ראשים אני משלם לך 0 $, זנבות אני משלם לך כפול.

או שאתה עובד ואני משלם לך שכר הוגן ללא משחקים. אני יודע איזה מהם אני מעדיף.

עכשיו עזוב את ההשקעות שלך לבד או התאזן מחדש אם אתה באמת רוצה לגרד את הגירוד הזה. 🙂