לפני כמה שנים*, רכשתי (השקעתי?) כמה אגרות חיסכון מסדרה I. זה לא היה סכום משמעותי אבל רציתי לראות איך זה.

אגרות חיסכון מסדרה I הן אגרות חיסכון מותאמות אינפלציה בעלות ריבית קבועה ושיעור אינפלציה המתואם פעמיים בשנה, בחודשים מאי ונובמבר. כשהאינפלציה כל כך נמוכה במשך שנים כה רבות, לעתים השיעור נמוך למדי.

ההבדלים העיקריים בין איגרות חוב מסדרה E לבין סדרה I הן הריבית. עם סדרה EE, אתה מקבל ריבית קבועה במשך 20 השנים הראשונות ואז ניתן לשנות את השיעור. עם סדרה I, אתה מקבל את שיעור האינפלציה (מבחינה טכנית, שיעור קבוע בתוספת שיעור מותאם לאינפלציה). לאגרות חוב מסדרת EE יש הבדל מרכזי נוסף - מובטח שהן יכפילו אחרי 20 שנה לא משנה מה. המשמעות היא שמובטחת לך שיעור תשואה של 3.5%.

(כמו כן, ריבית מחוב חיסכון פטורה ממס ברמת המדינה ומטה)

בדוק את הערך הנוכחי של איגרת החסכון שלך

בשנת 2012, האוצר הפסיק למכור אגרות חוב מנייר והפך לאלקטרוני לחלוטין. אם יש לך איגרת חוב לאחר פרק זמן זה, סביר להניח שיש לך גם חשבון TreasuryDirect.gov שתוכל להשתמש בו כדי לבדוק את הערך הנוכחי של אגרות החסכון האלקטרוניות שלך. הדרך הקלה ביותר למצוא את ערך איגרות החוב שלך היא להיכנס ולחפש!

זוהי תשובה טיפשית אך היא עשויה לדרבן אותך לברר את פרטי הכניסה שלך ל- TreasuryDirect. 🙂

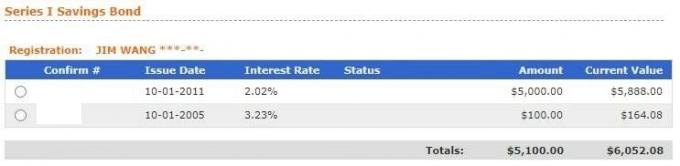

לאחר הכניסה, כל איגרות החוב שלך יופיעו תחת אחזקות שוטפות:

לחץ על חיסכון באגרות חוב והוא יציג את כל איגרות החוב שלך:

כאן המקום שבו זה פחות ברור, לחץ על העיגול שלצד איגרת החסכון מסדרה I ולחץ על שלח כדי לראות את אגרות החוב שלך מפורטות:

אם יש לך איגרות חוב מלפני 2012, אני ממליץ בחום להמיר אותו לאג"ח אלקטרונית רק לנוחות הניהול.

כיצד לפדות אגרת חיסכון בנייר

אם אתה רוצה לפדות את איגרת החסכון בנייר, זה קל. מכיוון שהאוצר לא הנפיק ערבות חיסכון מנייר מאז 2012, אתה נמצא מחוץ לתקופה של שנה אחת (אינך יכול לפדות ערבות חיסכון בתוך 12 החודשים הראשונים), כך שתוכל לפדות אותה.

יש גם עונש של שלושה חודשים אם אתה מפקיד איגרת חוב לפני 5 שנים-שוב מכיוון שהם לא הנפיקו איגרת חוב מנייר מאז 2012, גם כאן אתה ברור.

פשוט קח את איגרת הנייר לבנק או לאיגוד האשראי שלך. אם אין לך אחד עם מיקום פיזי, התקשר לבנקים המקומיים כדי לבדוק אם הם ימשכו אותם למי שאינם לקוחות.

הקפד להביא:

- איגרת החסכון בנייר,

- זיהוי כמו רישיון נהיגה או דרכון,

- העתק של תעודת הפטירה של הבעלים אם אתה מוטב.

זה סופר קל.

כיצד להמיר את נייר האג"ח לאג"ח אלקטרוני

כעת ניתן לנהל את כל אגרות החוב באמצעות TreasuryDirect, הפורטל המקוון של האוצר.

ישנם שלושה שלבים לתהליך זה:

- הירשם לחשבון ב- TreasuryDirect.gov,

- צור "חשבון מקושר המרות"

- המר את איגרות החוב שלך והכנס אותן לחשבון המקושר להמרות.

1. להירשם.

2. צור "חשבון המקושר להמרות"

היכנס וחפש את ManageDirect בתפריט העליון:

לאחר מכן חפש את "הקמת חשבון המקושר להמרות", הוא יהיה כאן (שלי כבר לא שם כי הגדרתי אותו לפני זמן מה):

עברו על תהליך יצירת חשבון מקושר המרות - זהו חשבון (המשנה) בו תשתמשו לניהול כל איגרות החוב המרות. הוא נפרד מהחשבון שבו אתה משתמש לניהול אגרות חוב שתמיד היו אלקטרוניות. במקרה שלי, החשבון הרגיל שלי מתחיל ב- Y והחשבון המקושר להמרות שלי מתחיל ב- J.

ברגע שאתה ניגש לחשבון המקושר שלך להמרה, שכולם נראים אותו דבר, למעט בפינה השמאלית העליונה תראה >> איגרות החוב המרות שלי ואחריו מספר החשבון שלך, לחץ על "ManageDirect" בתפריט.

כעת, תחת ניהול ההמרות שלי, יש אפשרות להמיר את אגרות החוב שלך:

3. המרת איגרות החוב שלך:

ההוראות המלאות יופיעו לאחר שתלחץ על "כיצד להמיר את חוברות הנייר שלי" אך בעצם אתה:

- צור רשימת רישומים שתכלול את כל איגרות החוב שלך (אל תחתום על הגב!),

- הוסף את איגרות החוב האלה לחשבון המקושר שלך להמרה (אל תחתום על הגב!),

- הדפס מניפסט של איגרות החוב שלך לדואר לאוצר (אל תחתום על הגב!),

- שלח את הקשר עם המניפסט.

אם אחת מהאיגרות החוב הבשילה במלואה, תקבל תעודת חבות (C של I) של 0% בחשבון הראשי שלך.

מהו בונד פטריוט?

לאחר ה -11 בספטמבר, משרד האוצר החל לקרוא בשם איגרות החוב מסדרת EE - Patriot Bonds. הם היו איגרות חוב מסדרת EE שהקלידו "Patriot Bond" בחזית זה ולכל מטרה מעשית, הם איגרות חוב מסוג EE.

יש להתייחס אליהם כמו כל שאר איגרות החוב מסדרת EE.

כיצד לחשב את השווי הנוכחי של אג"ח חיסכון

אם יש לך את הפרטים הגסים של איגרות חוב, אתה יכול להיות שמח רק לחשב אותו במקום לחפש אותו.

אולי אתה רוצה לדעת "מה שווה ערבות החיסכון שלי?" אבל אתה לא רוצה לדעת כל כך רע לעבור על רישום, הוספה וכו '. אני מבין.

זה פשוט מהר יותר להשתמש במחשבון אגרות החסכון.

גם לאוצר יש את זה מחשבון אגרות חיסכון שימושי מאוד לחישוב הערך של סדרות EE, סדרה I, סדרה E והערות חיסכון שלך. הוא מבקש:

- סדרת האיגרות החוב - אז EE, I, E או Savings Notes

- העם - זהו הערך הנקוב של האג"ח

- מספר סדרת בונד - זה אופציונלי

- תאריך הוצאה - אם שמים רק שנה, זה מניח את פברואר של אותה שנה

הכנסתי את הבוהן שלי לעולם הסדרה I עם איגרת חוב של 100 דולר שרכשתי בספטמבר 2005:

הערך שלי בסך 100 $ יש לו שווי של 164.52 $!

(כאשר התחברתי, הערך הוצג כ- $ 164.08 - קרוב מספיק)

בעת לחיצה על חישוב, הוא יחשב את הערכים ויוסיף אותם כשורות בודדות לרשימה. תוכל להסיר את השורות על ידי לחיצה על כפתור הסרה כחול קטן מימין. נראה שזה יוצר בשנת 2001 אבל זה עובד מצוין.

כיצד לחשב את הערך העתידי של איגרת חוב

זה קצת יותר מסובך כיוון שהרבה מהאיגרות החוב המושכות ביותר מותאמות לאינפלציה וקשה לדעת מה יהיה מדד המחירים לצרכן בעתיד. שאל מומחה אחד והם יגידו לך שהאינפלציה היא 3% מבחינה היסטורית, אבל תשאל אחר והם יגידו שהפדרל ריזרב הדפיס כל כך הרבה כסף שאנו מסתכנים בדפלציה.

מחשבון Treasury Direct ייתן לך את הערך לעתיד כל עוד נקבעת הריבית. לדוגמה, מכיוון שהשיעור המותאם לאינפלציה משתנה פעמיים בשנה, תוכל למצוא את שווי האג"ח עד לשינוי הריבית הבא.

אחרת, אם אתה רוצה לחשב את זה אז תצטרך להניח הנחות ופשוט להתייחס לזה כאל חשבון בנק שצובר ריבית מדי חודש.

* לאחר כתיבת הפוסט הזה, נראה כי כמה שנים במשפט הראשון הן למעשה חמש עשרה!

האם הבונד שלך התבגר?

אם האג"ח שלך התבגר ואתה מפקיד אותו, אולי תרצה להכניס אותו למשהו בעל פרופיל סיכון דומה. אף על פי ששום דבר לא בטוח כמו אגרת חיסכון, מכיוון שהוא מגובה באמונה המלאה ובאשראי של ממשלת ארצות הברית, יש כמה השקעות די קרובות.

אָנוּ ציין כמה אפשרויות השקעה בטוחות כאן זה עשוי להיות הגיוני למצבך.