Molte persone spesso hanno difficoltà a elaborare un piano per eliminare i debiti in eccesso. Non avere un piano realizzabile è probabilmente il motivo principale per cui molte persone falliscono. Ma sospetto anche che la maggior parte delle persone non arrivi mai al punto di fare un piano perché non hanno soldi extra. Questa è sempre stata una grande barriera per me. Ecco perché penso è fondamentale fare un piano e agire quando finalmente riesci a guadagnare qualche soldo extra.

Diciamo che hai appena guadagnato dei soldi extra. Forse hai ricevuto un bel bonus sul lavoro, hai vinto al lotto, hai ricevuto una piccola eredità o hai ricevuto un grosso rimborso fiscale. Ora stai esaminando i tuoi debiti in eccesso o indesiderati e stai pensando che ti piacerebbe utilizzare parte di questo denaro extra saldare i debiti. Quale dovrebbe essere il tuo piano? Come dovresti decidere prima cosa pagare?

Prima di tutto, fa bene a te che tu abbia la disciplina necessaria per utilizzare questo denaro extra per il rimborso del debito. Capita spesso che i soldi trovati come questo vengano utilizzati per ulteriori spese. E molte persone spesso sentono il bisogno di spendere una fortuna perché hanno finalmente trovato dei soldi extra. Non posso dire di biasimarli. Conosco la sensazione che si prova quando si guadagna finalmente un po' di soldi dopo averne fatto a meno. Sicuramente vuoi premiarti.

Ma parte del diventare maturi finanziariamente significa che sei in grado di ritardare la gratificazione e rimandare i desideri attuali per il bene dei bisogni futuri. Ok, basta così. Al piano.

Supponendo che tu abbia già stabilito una sorta di fondo di emergenza, ecco come deciderei prima quali debiti ripagare:

1. Fai un elenco di tutti i tuoi debiti. Tira fuori tutte le tue dichiarazioni e tutti i vecchi documenti relativi ai tuoi debiti. Il punto è determinare quali sono i tuoi debiti, a chi sei debitore e quanto devi. Potresti anche voler ottenere un rapporto di credito gratuito da annualcreditreport.com e guardare tutti i tuoi conti aperti con saldi non pagati. Puoi ottieni il tuo rapporto di credito gratuito da annualcreditreport.com una volta all'anno da ciascuna delle tre agenzie di segnalazione del credito. Una volta che conosci i tuoi debiti, scrivili tutti su un pezzo di carta o crea un elenco di fogli di calcolo utilizzando Microsoft Excel o il mio preferito, Open Office Calc.

2. Concentrarsi prima sui debiti non garantiti. In generale, ti consigliamo di concentrarti prima sui tuoi debiti non garantiti. Questi sono debiti come il debito della carta di credito, le fatture mediche, prestiti personali, prestiti con anticipo sullo stipendio e prestiti studenteschi non sovvenzionati. Tutti questi debiti di solito hanno tassi di interesse elevati perché non hanno beni (o garanzie) ad essi collegati. Questi alti tassi di interesse ti stanno costando molto e, poiché non ci sono risorse come risultato del debito, il prestito non ti porterà molto valore futuro. Nella maggior parte dei casi, hai preso in prestito per pagare qualcosa che hai consumato immediatamente. Una volta identificati quali sono i tuoi debiti non garantiti, puoi assegnare loro una priorità. Questo è ciò che faremo dopo.

3. Scegli la strategia di rimborso del debito più adatta a te. Esistono molti modi per ripagare il proprio debito. Non lasciarti confondere troppo da tutti i metodi. Basta sceglierne uno che sembra giusto e iniziare ad applicarlo con tutta la sua forza. Molte persone non riescono mai a saldare i propri debiti perché sono sopraffatte da tutte le scelte a loro disposizione: strategie, metodi, prodotti, ecc. Ecco un paio di metodi che hanno senso per me e con cui ho riscontrato successo:

- Utilizza il metodo “Palla di neve del debito”.. Questo metodo è stato reso famoso da Dave Ramsey e ha funzionato benissimo per milioni di persone. Questo metodo ti aiuta a determinare quale debito saldare per primo elencandoli in ordine di saldo totale, iniziando dal più piccolo. Il motivo per cui questo piano funziona per così tante persone è che vedi il successo rapidamente e il successo si accumula su se stesso, come una palla di neve, per aiutarti a motivarti a sbarazzarti di tutti i debiti. Se questo suona come il piano per te, allora ti dico di provarlo. Inizia prima con il debito più piccolo e affrontalo con tutta la tua forza con i soldi appena ritrovati. Se restano soldi, passa al secondo debito e così via.

- Utilizza il tasso di interesse più alto. Se sei un amante dei numeri e vuoi assolutamente intraprendere la strada della minor resistenza matematica, allora devi dare priorità al tuo elenco di debiti in base al tasso di interesse sul prestito. Inizia con il debito che paga il tasso di interesse più alto (ti costa più denaro) e attaccalo con tutta la sua forza finché non viene ripagato. Quindi, passa al secondo tasso di interesse più alto e così via.

Spero che questo riepilogo ti fornisca alcune indicazioni quando entri in quella grande pila di soldi e decidi di liberarti dei debiti in eccesso. Buona fortuna.

Il primo gestore del debito automatizzato al mondo che semplifica il risparmio di denaro, la gestione delle carte e il pagamento dei debiti più velocemente.

Guadagneremo una commissione se clicchi su questo link e ti iscrivi senza costi aggiuntivi.

io recentemente ha aperto una Roth IRA per la prima volta. Per ulteriori informazioni sul Roth IRA, vedere quel post. Oggi volevo entrare un po’ più nel dettaglio su questo processo, in particolare sul processo di apertura di Vanguard Roth IRA.

Per tua informazione, queste schermate potrebbero cambiare nel tempo, ma il processo dovrebbe rimanere lo stesso. Dovrai selezionare il tipo di conto di investimento, inserire le tue informazioni personali e bancarie, selezionare uno o più fondi e il gioco è fatto.

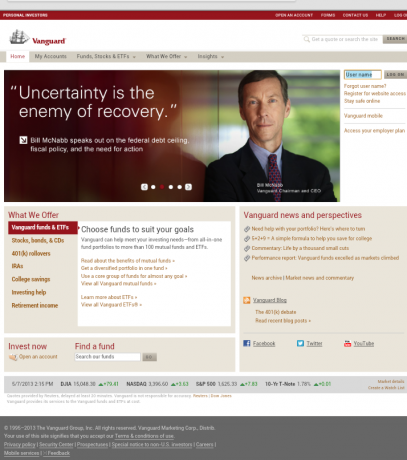

Ecco la home page di Vanguard, dove devi semplicemente fare clic sul pulsante "apri un conto" nella sezione "Investi ora". Puoi vedere dalla prima pagina ciò che Vanguard apprezza di più: il semplice messaggio di investimenti a basso costo.

Vanguard mantiene le cose piuttosto semplici con la schermata successiva. Qui dovrai indicare se desideri aprire un nuovo account (come ho fatto io), trasferire un 401k esistente (è molto comune riaverne uno presso un vecchio datore di lavoro) o trasferire fondi di investimento da un altro account. Ti viene anche chiesto di registrarti su Vanguard (ma puoi rimandare fino alla fine).

La schermata successiva è quasi una ripetizione della precedente, tranne per il fatto che hai una sezione in basso per scegliere tra i fondi comuni Vanguard o azioni, obbligazioni e fondi non Vanguard. Dato che sono sul sito Vanguard alla ricerca di fondi a basso costo, questa scelta è stata un gioco da ragazzi per me.

Tuttavia, questo è un buon momento per sottolineare che puoi investire praticamente in qualsiasi tipo di prodotto di investimento all'interno del tuo Roth IRA. Non devono essere solo fondi comuni di investimento. Alla fine ho investito in Fondo pensionistico Vanguard Target 2040.

Ok, la schermata successiva è quando inizi a inserire le tue informazioni personali. Sono necessarie tutte le nozioni di base, compreso il SSN. Se sei sposato e sia tu che il tuo coniuge state aprendo un conto, assicurati di inserire un SSN diverso quando apri il conto del tuo coniuge.

La prossima è la schermata in cui inserirai le tue informazioni bancarie. Questo è il conto da cui preleverai il tuo deposito di investimento. Un rapido accesso al mio Capitale Uno 360 account mi ha permesso di rintracciare i miei numeri di routing e di conto.

Va bene, ora passiamo alle cose divertenti. Alla tua destra vedrai l'opzione predefinita, il Prime Money Market Fund. Se devi ancora fare la ricerca su quale particolare fondo desideri investire, questo fondo del mercato monetario potrebbe essere il posto migliore per ospitare il tuo capitale iniziale investimenti pensionistici mentre impari in quale particolare fondo o gruppo di fondi desideri investire.

Tieni presente che la maggior parte dei fondi a sinistra hanno un deposito minimo di $ 3.000. Quindi, se non sei ancora a quel livello, allora il fondo del mercato monetario dovrà bastare.

Tieni presente, tuttavia, che questi fondi non saranno assicurati dalla FDIC. Quindi potresti voler versare qui una piccola somma solo per iniziare e risparmiare il saldo dei tuoi $ 3.000 in un'assicurazione FDIC conto di risparmio ad alto rendimento.

Per quanto riguarda i fondi comuni di investimento a sinistra, la scelta spetta interamente a te. Questa è sicuramente un’area su cui non sono qualificato per commentare. Lasciatemi solo dire che ci sono molti fondi a basso costo tra cui scegliere e che c’è qualcosa per soddisfare la vostra tolleranza al rischio e bilanciare la vostra asset allocation.

Lo screenshot finale che devo mostrarti è la pagina qui sotto in cui potrai selezionare l'anno fiscale verso cui desideri che venga destinato il tuo contributo Roth IRA. Questa schermata sarà attiva solo dal 1 gennaio al 15 aprile di ogni anno, poiché è l'unico momento in cui puoi contribuire a entrambi gli anni fiscali.

Una volta completato questo passaggio, avrai effettuato il tuo investimento iniziale. Dovrai semplicemente completare il processo di apertura del conto online.

Non ti guiderò attraverso questi ultimi passaggi perché sono piuttosto semplici. Spero che questa guida possa fornire valore a coloro che desiderano aprire un Roth IRA con Vanguard. Il procedimento è davvero semplice e richiede meno tempo di quanto pensi.

Imparentato: La nostra revisione dei servizi di consulenza personale Vanguard: chiedi a un consulente umano di rivedere il tuo piano

La mia azienda sta per smettere di corrispondere i miei contributi al mio 401k.

A partire da questo mese, la mia azienda non corrisponde più ai miei contributi alla società 401k. Si tratta essenzialmente di un risarcimento di $ 2.000 in meno che riceverò quest'anno se non corrisponderanno per il resto dell'anno.

Dicono che questa è una mossa temporanea e precauzionale. Tuttavia, questa è una notizia deludente.

Ho pensato di rendere questo post uno sfogo sul perché questa è un'orribile idea di riduzione dei costi (fa male a coloro che lo sono di più responsabile, non risparmia molto, ecc.), ma ho deciso invece di parlare di cosa farò alla luce di questo cambiamento. Come risponderò?

Inoltre, non voglio sbraitare perché so che (a) non tutti hanno questo vantaggio, tanto per cominciare, (b) non tutti hanno nemmeno un lavoro in questo momento e (c) non voglio che loro (la mia azienda) sappiano che è arrivato Me. 😉

Posso dirti in anticipo che questo non mi scoraggia dal risparmiare per la pensione (né lo fa l’attuale situazione economica, in realtà). Semmai entrambi mi fanno venire voglia di contribuire maggiormente alla pensione.

L'unica cosa che fa sicuramente è farmi ripensare a come voglio che appaia il mio mix di investimenti una volta che lo sarò 5 anni dalla pensione. Si può dire ultra-conservatore!

Cosa c'è di meglio di un 401k?

Dato che ho intenzione di andare avanti, immagino che la domanda che devo pormi sia: dove cadono ora i 401k? in priorità rispetto al resto dei miei obiettivi finanziari, e ora ci sono strumenti migliori per aiutarmi a raggiungerli obiettivi?

L’ordine d’azione tradizionale per il risparmio previdenziale e il miglioramento del patrimonio netto è stato:

- Contribuisci abbastanza per ottenere il Partita aziendale 401k.

- Quindi, se hai altro da risparmiare, mettilo in un Roth IRA e contribuisci al massimo.

- Quindi, se ne hai ancora di più, torna al 401k e massimizzalo.

- E se ne hai ancora di più, contribuisci a un conto di investimento imponibile.

Il motivo per cui tradizionalmente questo è il modo in cui ti viene chiesto di investire è a causa di numero limitatoe costo più elevato delle opzioni di investimento detenute in una tipica società 401k. Inoltre, alcuni pubblicizzano i vantaggi fiscali di un Roth rispetto al 401k.

Un Roth IRA è?

Ho appena recentemente ho aperto il mio primo Roth IRA. E se ricordi, questo andava ben oltre i miei 401k di abbinamento e massimizzazione degli sforzi.

E potresti anche ricordare quei contributi Roth IRA a cui ho attribuito anno fiscale 2008.

Quindi, l'anno scorso, ho gestito al massimo i miei 401k in anticipo e poi sono passato al Roth. Fondamentalmente, ne ho fatti 1, poi 3, poi 2 nell'elenco sopra. Per tua informazione…il Roth è investito in un fondo indicizzato del mercato azionario, mentre il 401k è in un fondo con data target.

Quest’anno non vedo davvero alcun motivo per apportare un cambiamento drastico rispetto a quel piano. Cercherò di massimizzare i contributi di 401.000 entro il 31/12 e di massimizzare i contributi Roth IRA entro il 15/4/10 sia per me che per mia moglie.

Dato che ho intenzione di fare entrambe le cose, immagino che non abbia molta importanza in quale ordine lo prendo. In effetti, penso che le date di scadenza si prestino a farlo in quest'ordine. Sei d'accordo? Fammi sapere se mi manca qualcosa qui.

A proposito, mentre scrivevo questo post stavo anche concludendo le tasse del 2008. Va notato che massimizzare i miei contributi 401k del 2008 mi ha fatto risparmiare circa $ 4.000 in tasse. Prendi questo, fascia fiscale superiore!

Ho la sensazione che questo post non abbia portato a nulla. Mi dispiace. Si spera che almeno ti sproni a risparmiare di più per la pensione. I vantaggi possono essere enormi, anche se l’azienda non è più all’altezza.

Nel 2009 ho creato un conto presso Vanguard, ho aperto il mio primo Roth IRA e ho investito in un fondo indicizzato a basso costo. Così ha fatto la signora P.T. È stato fantastico!

Anche giusto in tempo. Dovevamo contribuire prima di presentare le tasse se volevamo che il contributo contasse ai fini dei limiti del 2008. In un momento in cui la partita 401k della compagnia non era più lì per alcuni (come me), aveva senso fare il possibile con un Roth IRA.

Sembrava Veramente bello aver finalmente raggiunto questo obiettivo (vedi Obiettivo di Roth IRA). Era passato molto tempo. Ironicamente, però, è stato molto facile e veloce da fare. Ecco come e perché creare un Roth IRA:

Un passo avanti verso la Roth IRA

Fino a questo punto della mia vita, avevo accumulato i miei risparmi previdenziali utilizzando due tipi di conti: il 401k della mia azienda e un IRA tradizionale. IL tradizionale dell’IRA è stato utilizzato come conto pensionistico principale prima della partecipazione a un 401k (di solito non è possibile fare entrambe le cose contemporaneamente).

Una volta entrato nella scena 401k, mi sono assicurato di ottenere la corrispondenza. E ora, per la prima volta, sto trasferendo i miei contributi pensionistici extra (oltre i miei contributi 401k) a un Roth IRA.

Tieni presente, tuttavia, che non è un requisito eseguirlo in questi passaggi. Puoi aprire un Roth IRA adesso e iniziare risparmiare soldi per la pensione!

Perché aprire un Roth IRA?

Tre motivi per cui ho aperto un Roth IRA:

- Vorrei contribuire annualmente alla mia pensione in misura maggiore di quanto consentito dai miei limiti 401k. Come ho detto sopra, Sono al limite sui miei contributi 401k deducibili dalle tasse del 2008. La prossima opzione logica è la Roth IRA.

- Voglio più opzioni di investimento di quanto il mio 401k (attualmente tramite Fidelity) consentirà. I fondi disponibili nel mix 401k della mia azienda sono buoni, ma forse un po' alti in termini di costi. Voglio acquistare fondi a basso costo.

- Voglio che i miei fondi pensione lo siano diversificato dal punto di vista fiscale. Il 401k è tassato sulla distribuzione (quando vai in pensione e inizi a prelevare denaro) e il Roth IRA è l'opposto. Utilizza i fondi al netto delle imposte in entrata ma consente di effettuare distribuzioni esentasse. Avere entrambi ti consente di proteggere le tue scommesse sulla futura aliquota fiscale.

Quanto contribuire e in cosa investire?

La risposta alla prima domanda è “il più possibile” e fino al massimo contributo consentito. Abbiamo aperto i nostri conti con $ 3.000 ciascuno e abbiamo pianificato di aggiungere altri $ 2.000 nei prossimi giorni (ci stiamo trasferendo soldi in giro, ma vogliamo che siano investiti prima della data in cui presentiamo le nostre tasse in modo da poterli attribuire all'anno in corso limiti).

La risposta alla seconda domanda è davvero un argomento per un altro post. Posso dirti però che abbiamo investito in fondi indicizzati a basso costo. Vanguard ne ha diversi tra cui scegliere. Incerto sul mercato? Puoi effettivamente collocare i tuoi contributi Roth IRA in fondi del mercato monetario stabili, tra molte altre opzioni.

Dove aprire Roth IRA

Ho scelto Vanguard come mio gestore degli investimenti. Tuttavia, puoi aprire un Roth IRA con diversi tipi di società finanziarie: la tua banca, le principali società di investimento o broker di sconti. Tutto ciò di cui hai bisogno sono le tue informazioni personali di base, il tuo conto bancario e i numeri di routing per effettuare il trasferimento iniziale.

La missione di Vanguard è quella di “aiutare i clienti a raggiungere i loro obiettivi finanziari essendo il fornitore di prodotti e servizi di investimento di maggior valore al mondo”. Quel “valore più alto” si traduce in un costo più basso quando si tratta di fondi indicizzati.

Vanguard è molto apprezzato dalla maggior parte degli esperti di finanza personale, blogger e CFP come il posto migliore per investire in un conto IRA o imponibile. Quando ho parlato con Kiplinger e NAPFA a gennaio, hanno suggerito Vanguard.

Per altri posti in cui aprire un Roth IRA, consulta questo elenco dei migliori agenti di borsa online per operazioni azionarie a buon mercato.

Il mio piano per il prossimo anno e oltre

Questo sicuramente non è un affare una tantum. Il fondo particolare in cui investo potrebbe cambiare, ma ho intenzione di versare il contributo massimo consentito al mio Roth IRA ogni anno fino alla pensione. L’anno prossimo, saranno altri $ 5.000. Ad un certo punto, probabilmente prenderò in considerazione la possibilità di impostare un contributo automatico sul conto.

Nota finale: Tieni presente che ci sono limiti di reddito e limiti contributivi tassare i conti pensionistici avvantaggiati come il Roth IRA. Sicuramente fai le tue ricerche. Un buon punto di partenza è la guida IRS agli IRA.

I tempi sono duri per alcuni.

Ma sono abbastanza resistenti da ricorrere al prestito dai tuoi 401k?

La perdita del posto di lavoro giustifica questo tipo di spostamento?

Immagino, come tutti personale finanza, dipende davvero dalla tua situazione particolare.

Tuttavia, in generale, i 401k probabilmente non dovrebbero essere considerati un modo normale e quotidiano per finanziare uno stile di vita al di sopra delle proprie possibilità normali. Ciò significa che non è necessario prendere in prestito per acquistare una barca, una nuova TV o per migliorare la casa.

Se vuoi queste cose, sarebbe più saggio risparmiare i soldi in un conto di risparmio.

Hai bisogno di essere convinto? Ecco alcuni motivi per non prendere in prestito dal tuo 401k:

È per la tua pensione

L'intero motivo per cui hai impostato questo account all'inizio era quello risparmiare soldi per la pensione. Se non sei ancora in pensione, lascia stare questi soldi. Se avessi messo da parte dei soldi da prendere in prestito in un secondo momento, direi di andare avanti.

Ma questo è il tuo 401k. Lascia stare i soldi e le tue intenzioni originali.

Non sarà lì per una vera emergenza

Se adesso prendi quei soldi dai 401k usando un'opzione di prestito per finanziare qualche acquisto frivolo, e poi tutto colpisce il fan, ti ritrovi in una situazione difficile. Lascia stare quei soldi e salva l'opzione di prestito come ultima risorsa estrema.

Il denaro preso in prestito non cresce

Il denaro che non è nel conto 401k (l’importo preso in prestito) non può più vedere la crescita degli investimenti. Deve essere lì per guadagnare per la tua pensione. Si tratta di investimenti a lungo termine con cui abbiamo a che fare qui. Lasciarlo andare è la chiave. Lo spostamento di denaro dentro e fuori vanifica lo scopo.

Il prestito è legato al tuo lavoro

Questo è uno dei motivi più ovvi per stare lontano dal prestito 401k. Se lasci il tuo lavoro per qualsiasi motivo, la maggior parte delle aziende ti richiederà di farlo ripagare quel prestito a un ritmo molto più rapido o addirittura immediato. Non vuoi rimanere bloccato con questo prestito se vieni inscatolato.

Ricorda, hai preso in prestito perché non avevi abbastanza soldi per cominciare. Quindi cosa ti fa pensare che sarai in grado di ripagarlo rapidamente? Studi mostrano che la maggior parte delle persone che lasciano il lavoro con un prestito di 401k in sospeso, finiscono in default.

Limiti di tasse e contributi

Alcuni piani aziendali richiedono che tu smetta di contribuire ai tuoi 401k una volta preso in prestito da esso. Inoltre, alcuni piani aggiungono commissioni ai pagamenti del prestito. Queste sono sicuramente cose che vuoi evitare.

La mia esperienza

Sono stato tentato di prendere in prestito dai miei 401k un paio di anni fa, quando stavamo risparmiando per il nostro primo acconto sulla casa. Temevo che avremmo avuto bisogno di un piccolo prestito di 401.000 per superare la soglia del 20%. La possibilità di prendere in prestito era decisamente molto allettante.

Ma alla fine ho deciso di lasciare stare i soldi. E sai, alla fine siamo riusciti comunque a risparmiare il 20% lavorando un po' di più per spendere meno.

Quindi questa è la mia opinione, qual è la tua? Dovresti prendere in prestito dal tuo 401k?