Hai quindici minuti liberi?

Vuoi fare qualcosa che possa migliorare la tua vita finanziaria?

Sono mosse importanti ma non urgenti. Richiedere un aumento della linea di credito non è qualcosa che cambierà la tua vita finanziaria… ma può renderla più semplice.

Quando ti ritrovi con un po' di tempo libero dopo il nuovo anno e vuoi fare alcune piccole "pulizie di primavera" nelle tue finanze, controlla l'elenco qui sotto per alcune idee.

Aggiungilo ai segnalibri. Inviatelo via e-mail in futuro. Conservalo per dopo.

Ecco le mosse monetarie per le pulizie di primavera che consiglio per il 2023:

- Vai senza carta

- Controlla le tue spese ricorrenti

- Richiedi un aumento della linea di credito

- Consolidare i conti pensionistici

- Semplifica le tue finanze

- Aggiorna i tuoi documenti finanziari

- Riequilibrare i tuoi portafogli di investimento

- Controlla la presenza di errori nel tuo rapporto di credito

- Distruggi vecchi documenti finanziari

- Prezzo negozio principali spese fisse

- Disattivare i siti di raccolta dati

- CONSIGLIO BONUS: controlla MissingMoney.com

Puoi fare molto di più di quello che c'è in questo elenco, non è affatto esaustivo, ma questi sono quelli che offrono il maggiore impatto per il tuo tempo.

Vai senza carta

Se hai ancora aziende che ti inviano fatture o estratti conto cartacei, passa alla modalità cartacea. Se hai seguito i passaggi per automatizzare i tuoi pagamenti (in caso contrario, cosa ti trattiene?), queste affermazioni sono completamente irrilevanti. Ti costano solo il tempo per smaltirli.

L'anno scorso mi sono impegnato a ridurre la quantità di posta inutile che riceviamo. Ciò ha significato eliminare completamente i documenti cartacei (ad eccezione dell’assicurazione auto, dove abbiamo bisogno di tessere assicurative con date aggiornate) e cancellare il maggior numero possibile di cataloghi. Per cancellare i cataloghi utilizziamo CatalogChoice.

Infine, annullo l'iscrizione alle newsletter via email che non mi servono più. Mantiene la mia casella di posta elettronica un po' più pulita, il che è come pulire la spiaggia. 😂

Controlla le tue spese ricorrenti

Le spese ricorrenti, quelle che colpiscono la tua carta di credito o il tuo conto bancario ogni mese, sono ottime per le aziende ma prosciugano silenziosamente il tuo conto bancario. Ciò è particolarmente vero ultimamente con tutti i servizi di streaming a cui probabilmente sei abbonato.

Siamo abbonati a Disney+, Netflix, Spotify (e Hulu), Peloton... solo per citarne alcuni. Fortunatamente li usiamo tutti e abbastanza frequentemente (secondo a recente esercizio sul Time Journal) quindi sono "giustificati".

Ma controlla il tuo budget per questi tipi di spese ricorrenti che non utilizzi più, o altrettanto, e valuta la possibilità di annullarle.

Ecco un trucco per aiutarti: Puoi sempre iscriverti di nuovo a loro.

Ho un amico che ruota attraverso i servizi di streaming per abbuffarsi dei suoi programmi preferiti. Si abbona a HBO quando c'è una serie che vuole guardare. Lo annulla e si iscrive a Fondamentale+ o Disney+, quindi annulla una volta terminato. In ogni caso non può guardare più di uno spettacolo alla volta, quindi si limita a ruotarli.

Richiedi un aumento della linea di credito

L'utilizzo del credito (credito utilizzato diviso per il credito totale disponibile) è un fattore importante nel tuo punteggio di credito, che è uno dei numeri più importanti nella tua vita una volta raggiunta l'età adulta. La differenza di pochi punti può significare migliaia di dollari in pagamenti di interessi, quindi lo vuoi il più alto possibile.

Il modo più semplice per ridurre l'utilizzo del credito è non utilizzare il credito: non è una buona soluzione a lungo termine. È come non usare un martello perché non vuoi consumarlo!

Il secondo modo più semplice è aumentare il credito totale disponibile e il modo più rapido per farlo è chiedere alle tue carte di credito un aumento del limite di credito.

Come faccio a fare questo? Leggi il mio istruzioni passo passo per aumentare il limite di credito, con screenshot di emittenti famosi e "a cosa prestare attenzione". Questo approccio mi ha aiutato ad aumentare il mio limite di credito a sei cifre.

⏰ Questa attività richiede letteralmente solo pochi minuti. Se non fai nient'altro, fai questo. (mentre hai effettuato l'accesso, puoi anche eliminare la carta!)

Consolidare i conti pensionistici

Se dovessi rivedere i tuoi conti pensionistici, sono tutti in un unico posto o sparsi?

Prima di scrivere sul blog a tempo pieno, avevo due lavori che offrivano piani 401 (k). Quando ho lasciato ogni lavoro, mi sono assicurato di inserirli in un Vanguard Rollover IRA. L'ho fatto per semplificare la gestione, ma Vanguard offriva anche migliori opzioni di investimento, quindi rinnovare è stata una scelta facile.

Un rollover è separato da un trasferimento. Un rollover è per quando lasci un lavoro, ma un trasferimento può essere appropriato se hai avuto un rollover IRA presso un altro broker e desideri semplicemente spostarlo su un nuovo broker. (se è così, questi bonus di trasferimento di intermediazione potrebbe avere un significato)

Come faccio a fare questo? Rinnovare un conto pensionistico è facile, soprattutto se hai già una destinazione per tali fondi. Vai al broker di destinazione e scopri il loro processo di rollover. Ad esempio, questo è Il processo di rollover di Vanguard insieme a una spiegazione di facile comprensione del tipo di conto necessario per il rollover.

Un trasferimento è simile anche se si segue un processo diverso. Con un trasferimento, puoi trasferire i beni così come sono, in modo che non diano luogo a un evento imponibile (se applicabile).

Se non vuoi farlo da solo, un servizio gratuito come Capitalizzare può aiutarti a completare il processo. Dì loro semplicemente dove trovare il tuo conto pensionistico, dove desideri trasferirlo e loro si occuperanno del resto. Anche se per te è gratuito, loro guadagnano dai broker.

Semplifica le tue finanze

Semplice è meglio! Lo è sempre e lo sarà sempre.

Le tue finanze non dovrebbero essere complicate, ma col tempo accumuliamo cose nelle nostre finanze come facciamo a casa nostra. Semplicemente non pensiamo di mettere in ordine i nostri soldi perché non li “vediamo” tutti i giorni. Quante carte di credito hai? Quanti conti bancari hai? Se fossi come me, ne avresti un sacco. Ci siamo trasferiti un paio di volte, abbiamo aperto nuovi conti e abbiamo accumulato più di ciò di cui avevamo bisogno senza saperlo veramente.

Come faccio a fare questo? Non è difficile, soprattutto se hai appena pagato le tasse e ora hai tutti i moduli fiscali di questi vari istituti finanziari.

Il primo passo è creare un file mappa della rete finanziaria, che descriverà in dettaglio tutti i tuoi account e il modo in cui sono correlati. Quindi, si tratta semplicemente di trovare la sovrapposizione e chiudere quei conti.

Non è necessario pulire tutto in una volta! Chiudi uno dei conti bancari non necessari oggi stesso. Ti ci vorranno alcuni minuti per chiamarli, verificare chi sei e spegnerlo. Se non sai se ne hai bisogno, consulta il nostro post su a Una solida base finanziaria come una roccia per vedere se l'account è qualcosa che consideriamo cruciale.

Uno facile è farlo esegui il rollover di qualsiasi vecchio 401(k) s. Se ne hai diversi, fanne solo uno. Se hai bisogno di aiuto (è facile ma non si sa mai), a servizio come Capitalize posso aiutarti.

Proprio come mettere in ordine una stanza, non è necessario farlo tutto in una volta (non importa cosa dice Marie Kondo!) ma fare il primo passo.

Ecco ulteriori suggerimenti in merito come semplificare la tua finanza personale!

Aggiorna i tuoi documenti finanziari

Conserviamo alcuni documenti che spiegano tutta la nostra situazione finanziaria – io la chiamo la nostra “Le finanze in breve.” Contiene il nostro manuale sul campo monetario, il record del patrimonio netto e una mappa della rete finanziaria. Man mano che i nostri sistemi cambiano, anche questi documenti devono essere aggiornati (il patrimonio netto viene aggiornato mensilmente).

Se semplifichi qualcosa nel tuo sistema, ricordati di aggiornare anche i documenti. Questi documenti hanno lo scopo di aiutare qualcuno a capire come è impostato il nostro denaro e, se non è aggiornato, ciò può essere un problema se siamo inabili o morti.

Come faccio a fare questo? Basta aggiornarli! Se non disponi di questi documenti, è molto semplice configurarli (i nostri sono solo documenti word). Se vuoi un vantaggio, puoi sempre ottenerne uno Raccoglitore di modelli “In-Case-of-Emergency”. per aiutarti a sapere quali sono le cose principali da raccogliere.

Riequilibrare i tuoi portafogli di investimento

Mi iscrivo al modello di investimento Set It and Forget it, a meno che non abbia a che fare con il mio portafoglio di crescita dei dividendi “divertente”., e quindi tutti questi investimenti sono in atto fondi indicizzati presso Vanguard.

Quando ho creato il fondo, avevo in mente degli obiettivi di allocazione. Diciamo che avevo 120 meno la mia età come percentuale obiettivo in azioni (azioni). Nel corso dell’anno, il mio portafoglio cambierà poiché gli investimenti aumenteranno e diminuiranno a ritmi diversi. Voglio riportare quelle percentuali in linea con il mio obiettivo: questo è noto come ribilanciamento. A volte le azioni fanno meglio delle obbligazioni, a volte le obbligazioni fanno meglio delle azioni, voglio riportarle al rapporto corretto che ho impostato all'inizio dell'anno.

Come faccio a fare questo? Se tutti i tuoi investimenti sono in un unico posto, quel broker dovrebbe disporre di strumenti per aiutarti a capire le tue allocazioni attuali. Se i tuoi investimenti sono in luoghi diversi, avrai bisogno di uno strumento che aggreghi tutte queste informazioni insieme. Io uso Capitale personale (vedere la nostra recensione sul capitale personale) perché dispone di un buon set di strumenti di investimento perfetti per questo.

Quindi, devi solo accedere a ciascun account e modificarli di conseguenza.

Controlla la presenza di errori nel tuo rapporto di credito

Come accennato in precedenza, il tuo punteggio di credito è molto importante e si basa sulle informazioni presso le tre agenzie di credito (Experian, Equifax e TransUnion). Desideri che queste informazioni siano accurate e potrebbe sorprenderti apprendere che le imprecisioni sono comuni.

Alcuni anni fa, ho controllato il mio rapporto di credito e avevo DUE numeri di previdenza sociale (i due erano identici tranne che per una cifra, un 6 era uno 0). Il reporting del credito è molto più flessibile di quanto ti aspetteresti. È volontario, gli uffici accettano tutte le informazioni e spetta a te dire loro che qualcosa non va. Quando lo fai, spetta alla società segnalante dimostrare che ciò che ha detto era vero. Se non controlli mai, potresti avere informazioni errate e ciò potrebbe influire sul tuo credito.

Come faccio a fare questo? Il Fair Credit Reporting Act ti consente di ottenere una copia gratuita del tuo rapporto da ciascuno degli uffici ogni 12 mesi, devi solo andare su annualcreditreport.com per richiederlo. Se inizi adesso, avrai accesso al tuo report in pochi minuti.

Come risultato della pandemia (o meglio, della legislazione in risposta alla pandemia), puoi richiedere gratuitamente il tuo rapporto di credito ogni settimana. Questo è il caso Dicembre 2023. Molti anni fa, ho trovato un numero di telefono casuale nell'elenco e l'ho rimosso (le correzioni richiedono solo un minuto o due).

Normalmente, quando non puoi riceverlo ogni settimana, utilizzo il Metodo della cascata e scaglionare i miei rapporti ogni quattro mesi. Questo mi dà una visione del mio rapporto durante tutto l'anno. Quando lo accoppi con servizi come Credito Sesamo, funziona quasi come il monitoraggio del furto di identità e degli errori di credito, tranne che è gratuito.

Distruggi vecchi documenti finanziari

I vecchi documenti finanziari contengono molte informazioni personali interessanti che un ladro di identità adorerebbe. Sono anche fastidiosi da tenere organizzati, quindi è probabile che siano in una scatola etichettata per anno nella speranza che non ne avrai mai bisogno. In definitiva, mantenere le cose in ordine significa che puoi arrivarci quando ne hai bisogno e in questo momento non è un problema.

Fortunatamente, ci sono molti documenti che semplicemente non ti servono più. Ci sono quelli di cui, in casi molto rari, potresti aver bisogno in futuro. Se buttare via i documenti finanziari ti rende nervoso, ho un modo per fare ordine E non farti venire l'orticaria al solo pensiero.

Come faccio a fare questo? Tutte le guide sulla distruzione dei documenti sono inutilmente complicate, le mie regole sono molto semplici. Scansiona digitalmente tutto, gli 1 e gli 0 sono facili da memorizzare ed è conveniente nel caso in cui… ma non ti serve il documento.

Se proviene da un ente governativo (federale, statale, provinciale, ecc.), conservalo per 7 anni. Lo stesso vale per tutto ciò che supporta un documento depositato presso un ente governativo, come le ricevute di oggetti in una dichiarazione dei redditi. Distruggi qualsiasi cosa più vecchia (ricorda, hai ancora copie digitali).

Se riesci a recuperare subito una copia digitale di un documento (come gli estratti conto di una carta di credito), puoi distruggere quello cartaceo.

Dovrebbe coprire il 90% della carta che hai.

Suggerimento bonus: Guarda tutti i documenti distrutti e valuta l'idea di eliminare la carta per la maggior parte. È probabile che tu non ne abbia utilizzato nulla e questo è un buon promemoria del fatto che riceverli per posta è stato uno spreco e richiede tempo da gestire!

Spese fisse principali del negozio di confronto

Lo vogliamo tutti risparmiare Giusto? Ora è il momento giusto per cercare tutte le spese fisse più importanti che hai, incluse ma non limitate a:

- Assicurazioni: salute, vita, invalidità, ecc.

- TV via cavo/satellitare, Internet, servizio di telefonia fissa

- Fornitore di telefoni cellulari

- Fitness/Club sociali

- Utilità

- Prestiti, Carte di Credito

- Radio satellitare, Spotify, Pandora

È anche un buon momento per considerare l'idea di cancellare alcuni di quei servizi che non utilizzerai tanto durante l'estate.

Come faccio a fare questo? Cercare assistenza può essere molto divertente: ti dà la possibilità di mostrare i tuoi muscoli negoziali senza troppi rischi. Qual è il rischio che minacci di cancellare la radio satellitare e te lo permettono? In realtà è zero, perché puoi sempre iscriverti al servizio alla tariffa normale quando vuoi. NON ti permetteranno mai di iscriverti alla radio satellitare. 🙂

Mio guida su come negoziare la bolletta della TV via cavo come un professionista è un buon quadro per la negoziazione nulla – dai un'occhiata per un approccio solido che mi ha salvato migliaia.

Disattivare i siti di raccolta dati

Sappiamo che le agenzie di reporting dei consumatori come le agenzie di credito raccolgono informazioni, ma ci sono anche aziende che raccolgono i tuoi dati per venderli ad altre società. Cercano i record di Linkedin, li confrontano con le informazioni disponibili al pubblico provenienti da fonti governative e creano profili su di te. Se hai mai cercato su Google il tuo nome, a volte vedrai questi siti che cercano di venderti un "controllo dei precedenti" o qualche altra sciocchezza.

Per legge, devono rimuoverti se lo richiedi. È solo un dolore ma non è difficile. Puoi pagare un servizio come Cancellami o fallo manualmente da solo con il loro guida. Ho appena utilizzato la loro guida per rimuovere me e mia moglie dai siti più popolari nell'elenco della guida.

Non penso che valga la pena pagare $ 20 al mese per questo servizio, ma la guida spiega come rimuovere Spokeo, mylife, radaris, whitepages, intelius e BeenVerified. Raccomandano un indirizzo email usa e getta, io lo uso GuerrillaMail.com.

Suggerimento bonus: Non correlato a questi siti ma correlato alla rinuncia, iscriviti OptOutPrescreen.com così smetti di ricevere lettere che ti offrono credito o assicurazione. Devi farlo ogni cinque anni se hai rinunciato elettronicamente.

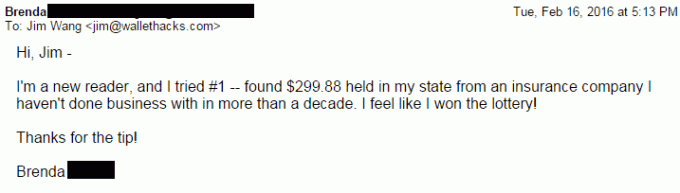

BONUS: controlla MissingMoney.com

Ho detto sei, ma eccone un settimo, fai un salto su MissingMoney.com e vedi se nell'ultimo anno sono stati registrati nuovi soldi mancanti. Ecco un spiegazione più dettagliata di cosa tratta Missing Money.

Quale compito di pulizie di primavera affronterai oggi? 🙂