I tassi di interesse sui risparmi e sui certificati di deposito sono ai massimi che non si vedevano da decenni.

Proprio l'altro giorno, ho visto un CD che ha reso oltre il 7% da una piccola cooperativa di credito nel Michigan. Nessuna condizione complicata da soddisfare, basta depositare contanti in un CD di 7 mesi (aveva un deposito massimo di $ 7.000) e raccogliere oltre il 7% APY per il tuo problema (se sei qualificato).

Questi tassi di interesse "alle stelle" (ok ok, relativamente parlando) sembrano quasi troppo belli per essere veri, e qualche anno fa, quando il La Federal Reserve ha fissato i tassi di interesse target allo 0,00%, erano troppo belli per essere veri. Gli unici account che offrivano tassi dell'8 e del 9% erano siti Web di criptovalute truffaldini.

Ma con il tasso obiettivo così alto, ottenere il 5% da un conto di risparmio e il 6% da un CD non è una bandiera rossa. È normale. (è criminale che le banche fisiche possano farla franca senza pagare interessi)

Quando ho visto una società fintech chiamata Save che offriva "rendimenti di mercato" su un "conto di risparmio", ho dovuto scavare più a fondo. Per me, "rendimenti di mercato" significa rendimenti di mercato S&P 500... qualcosa che comporta un rischio significativo. I conti di risparmio sono l'opposto di rischiosi, sono completamente sicuri.

Save è legale?

Sommario

- Cos'è JoinSave?

- Come funziona il salvataggio?

- Cos'è la "Penale" per il recesso anticipato?

- Quali sono le opzioni di investimento?

- In che modo il risparmio fa soldi?

- Come aderire Salva

- $ 5.000 Risparmia programma di riferimento

- Qual è l'inghippo?

Cos'è JoinSave?

Salva, nota anche come Save Advisers LLC, è una società fintech che collabora con Webster Bank (FDIC #18221) per offrire un conto di risparmio che afferma di guadagnare un APY superiore ai tassi di mercato per i tipici conti di risparmio. Come spiegherò di seguito, lo fanno abbinando i tuoi risparmi a un conto di investimento.

Save è stata fondata da Michele Nelskyla, ex amministratore delegato di UBS, Goldman Sachs e molte altre grandi banche; e ha sede a Houston, in Texas.

Save Advisers è tecnicamente un servizio di consulenza, quindi sono registrati presso la Securities and Exchange Commission (CRD # 306053/SEC#:801-118060). Se vai sul sito Web Investor.gov, puoi vedere tutti i loro documenti, come il modulo ADV e ADV Part 2s.

Il documento che ti dà una buona comprensione del loro approccio è il loro Riepilogo della relazione, modulo CRS.

Si chiamano Save, ma il sito lo è JoinSave.com.

Come funziona il salvataggio?

Quando apri un conto, chiamato conto di risparmio di mercato, i tuoi fondi vengono depositati su un conto non fruttifero presso Webster Bank. Stai anche aprendo un conto di investimento presso Apex Clearing (sono una nota stanza di compensazione e i tuoi fondi sono assicurati SIPC).

I tuoi soldi rimarranno per sempre in quel conto presso Webster Bank, al 100% sicuro.

Quindi, selezionerai un portafoglio per i tuoi investimenti in quel conto Apex Clearing. Tale investimento maturerà in 1 o 5 anni, che hai scelto in anticipo. Il termine di 1 anno ha un importo minimo di deposito di $ 1.000 e il termine di 5 anni ha un importo minimo di deposito di $ 5.000.

Al momento della stesura di questo documento, le tariffe stimate sono dell'8,96% APY per un periodo di 1 anno e del 9,06% APY per un periodo di 5 anni.

Al termine del periodo, riceverai indietro il tuo deposito e i guadagni (se presenti) meno le commissioni. Puoi ritirare i tuoi soldi in anticipo, ma potresti dover cedere eventuali guadagni. È un po' come un CD in questo senso.

Dove non è come un CD è che il reddito non è un reddito ordinario. Poiché i tuoi rendimenti vengono generati in un conto di investimento presso Apex Clearing, sono considerati plusvalenze.

È importante notare che i tassi di interesse sopra indicati sono stime. Questo non è un CD in cui la tariffa è garantita. L'unica garanzia è che non perderai denaro.

Cos'è la "Penale" per il recesso anticipato?

Se hai bisogno di ritirare i tuoi soldi in anticipo, potresti dover cedere i tuoi guadagni. Non c'è penalità nel senso che potresti perdere denaro. L'importo che riscatti si basa sul Federal Funds Rate, sulla durata del conto (1 o 5 anni) e sul numero di giorni rimanenti.

Questa è la tabella del loro modulo CRS:

Se ho capito bene il grafico, l'essenza di base è che prendi il Federal Funds Rate, aggiungi un premio in base alla durata del termine, quindi la commissione viene calcolata in base a quanto era Sinistra.

Se avessi un termine di 1 anno e lo ritirassi a 6 mesi, dovresti restituire il 50% del Federal Funds Rate più 50 punti base. Se il tasso sui fondi federali è del 5,00%, restituiresti la metà del 5,50%, che è il 2,25% del tuo deposito.

Se non hai abbastanza guadagni per coprirlo, presumibilmente, ti basta recuperare i tuoi soldi e loro raccolgono tutti i guadagni.

Quali sono le opzioni di investimento?

Salva offre cinque portafogli denominati diversi, quattro dei quali sono ora disponibili (le descrizioni provengono dal loro sito Web):

- Salva portafogli di mercati diversificati globali – “I portafogli Global Diversified Markets utilizzano un sofisticato approccio di investimento basato su regole che cattura i rendimenti attraverso a un'ampia gamma di asset class e regioni, cercando di massimizzare la consistenza dei rendimenti." (Ci sono tre versioni di questo portafoglio)

- Salva portafoglio ESG – “Il portafoglio ESG utilizza le stesse tecniche di investimento dei portafogli Save Global Diversified Markets e mantiene un approccio multi-asset class globale simile, utilizzando ove possibile ETF incentrati sui fattori ESG ed evitandone alcuni risorse."

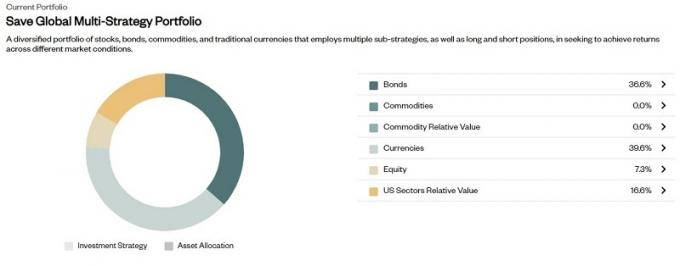

- Risparmia portafoglio multistrategia globale – “Il portafoglio Global Multi-Strategy mira a generare rendimenti in tutti i regimi di mercato combinando 6 sottostrategie, costruite utilizzando un approccio quantitativo all'avanguardia che sfrutta il modo in cui i mercati finanziari rispondono a temi e modelli, o ‘narrazioni’.”

- Salva portafoglio macro USA (Prossimamente)- “Il portafoglio US Macro cerca di generare rendimenti allocando tra classi di attività utilizzando variabili macroeconomiche come tassi di interesse, inflazione e dollaro USA. Questo portafoglio si concentra sui mercati azionari e obbligazionari statunitensi, oltre che sulle materie prime”.

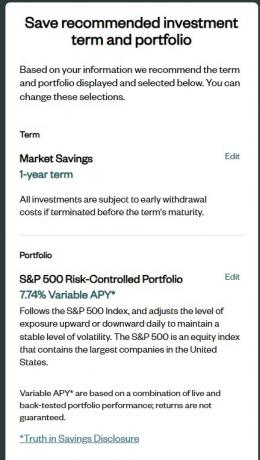

- Portafoglio a rischio controllato S&P 500 - "Il portafoglio S&P 500 Risk Controlled segue l'indice S&P 500 e regola giornalmente il livello di esposizione al rialzo o al ribasso per mantenere un livello stabile di volatilità."

Se leggi la descrizione di ciascuno, sembrano tutti molto attivi. Anche l'S&P 500 Risk-Controlled Portfolio ha molte attività - "regola quotidianamente il livello di esposizione" - quindi non è solo un fondo indicizzato.

Cosa stanno facendo dietro le quinte? I loro moduli SEC ci danno un suggerimento su ciò che sta accadendo dietro le quinte e usano vari veicoli di investimento per "aggiustare" l'approccio.

In che modo il risparmio fa soldi?

Salva non addebita una commissione di installazione o alcuna commissione mensile di manutenzione, quindi potresti chiederti come guadagnano?

Fanno pagare una commissione dello 0,35% quando ottieni rendimenti sul tuo investimento (ma non è una commissione dello 0,35% sui guadagni, è lo 0,35% sul totale).

Se non guadagni abbastanza per coprire quella commissione, non riscuotono la commissione.

Guadagnano da te solo se guadagni.

Come aderire Salva

Mi sono iscritto a Save verso la fine di luglio tramite un link di riferimento e il processo di registrazione ha richiesto solo pochi minuti. Il primo passo consiste nel dare loro il tuo numero di telefono:

La prima schermata ha chiesto il mio numero di cellulare e il mio compleanno.

Dopo aver verificato il telefono, puoi procedere. Sono stato sorpreso di vedere che ha precompilato molte delle mie informazioni, inclusi il mio numero di previdenza sociale e l'indirizzo. Potrebbe essere perché sono collegati al mio numero di telefono sul mio rapporto di credito.

C'erano alcune altre domande, come la mia esperienza di investimento, l'occupazione e il reddito. Per alcune di queste domande, sono stato sorpreso di vedere che non potevo mettere "N/A" o comunque non rispondere. Non so perché hanno bisogno di conoscere il mio reddito o il mio patrimonio netto.

Queste domande sono state tutte utilizzate per impostare un termine e un portfolio, ma puoi modificarle.

Puoi fare clic modificare e modificarlo, ma ecco gli APY variabili delle altre opzioni (a partire dal 27 luglio 2023):

- Salva Mercati globali diversificati Portafogli moderati – 8,96% APY

- Salva i portafogli conservatori dei mercati diversificati globali – 8,70% APY

- Salva portafoglio ESG – 8,70% APY

- Risparmia portafoglio multistrategia globale – 18.67%

- Portafoglio a rischio controllato S&P 500 – 7.74%

C'era un asterisco interessante accanto a Save Global Multi-Strategy Portfolio ed è strabiliante APY variabile del 18,67% -

Se il sistema di punteggio Save Risk Profile non ha selezionato/suggerito per te il Save Global Multi-Strategy Portfolio, NON selezionarlo esclusivamente in base all'attuale potenziale variabile APY* presentata.

Questo portafoglio contiene una componente "Long/Short", in cui le attività sottostanti sono costituite simultaneamente da posizioni lunghe e corte. Sebbene una componente di portafoglio in stile "Long/Short" possa fornire maggiori rendimenti investendo in molteplici fonti di rischio e rendimento; teoricamente questo aumenta anche la probabilità di esiti sconosciuti associati alla variabile APY*. Indipendentemente da qualsiasi risultato, il tuo deposito è ancora assicurato FDIC e non è investito, gravato, garantito o messo a rischio.

Sono andato comunque con il portafoglio multistrategico globale Save: costa $ 1.000 e il mio capitale è protetto. Tanto vale che vada a fare un giro, giusto? (il corrente Il tasso di CD a 12 mesi è del 5,51% APY)

Ecco cosa c'è dentro:

L'allocazione in Obbligazioni è del 25% BNDX e il 75% IEF. Bene bene.

L'allocazione delle valute è del 100% UP.

La quota di patrimonio netto è del 100% SPIARE.

Fino ad ora, è tutta roba piuttosto standard... fino ad arrivare al valore relativo dei settori statunitensi:

È qui che probabilmente accadono tutte le cose strane, con i valori negativi che sono posizioni corte (forse?). Per esempio, XLV è un fondo di State Street Global Advisors che segue il settore sanitario. Con una percentuale negativa, mi aspetto che questa sia una posizione corta. Ad ogni modo, è probabilmente qui che assegnano la loro salsa speciale.

OK, torniamo al processo di apertura.

Nella schermata successiva, Accordi sui conti di risparmio, ci sono domande tipiche che gli intermediari chiederanno come “tu o qualcuno della tua famiglia lavora per una borsa valori? Sono stati, tuttavia, scritti in affermativa. Come se selezioni la casella se si applicano a te... che è l'opposto di quello a cui penso di essere abituato.

Successivamente, ti viene chiesto di rivedere tutti i loro documenti e quindi collegare un account con le tue informazioni bancarie. Sono rimasto sorpreso dal fatto che non abbiano usato Plaid, ma suppongo che questo riduca i costi solo un po' di più.

L'approvazione ha richiesto circa 3 giorni lavorativi

Ho richiesto un account un giovedì (a fine luglio 2023) e sono stato approvato un martedì. Mi sembra un po' lungo, ma potrebbe essere psicologico dato che c'è stato un fine settimana in mezzo, ma sono rimasto sorpreso che ci sia voluto così tanto tempo.

Quando il tuo account viene approvato, ricevi un'e-mail con oggetto "Trasferimento di fondi avviato". Non c'è nessuna e-mail di benvenuto, solo un "Ehi, stiamo trasferendo il denaro adesso". 😂

Ad ogni modo, l'apertura di un conto è stata un processo di apertura abbastanza agevole.

Aggiornerò questo post in futuro con eventuali nuovi sviluppi.

$ 5.000 Risparmia programma di riferimento

Un bel vantaggio di avere un account è che hanno un programma di riferimento. Quando inviti qualcuno a Save, entrambi ricevete altri $ 5.000 di "esposizione bonus". Il minimo l'investimento è di $ 1.000 per il periodo di 1 anno, quindi con un rinvio ottieni l'equivalente di $ 5.000 investito.

Dopo un anno, ricevi indietro i tuoi $ 1.000 più tutto ciò che hai guadagnato sul totale di $ 6.000 investiti dopo che la commissione dello 0,35% è stata detratta. Non ricevi i $ 5.000. 😂

Se sei interessato, ecco il mio link di riferimento. Entrambi otteniamo $ 5.000 di esposizione bonus. Dovresti vedere questo nella parte superiore dello schermo.

Qual è l'inghippo?

Se c'è un problema, non vedo problemi significativi.

Il rischio principale è quello di non ottenere alcun ritorno. Quando i conti di risparmio rendono oltre il 5% APY e l'inflazione è a una cifra bassa, non ottenere rendimenti è un rischio ma non catastrofico. I tuoi dollari stanno perdendo potere d'acquisto, ma se questo è il rischio maggiore, mi sento a mio agio.

Un altro rischio potenziale è che non ci sono molti dettagli sulla struttura dei portafogli di investimento. Potrebbero generare rendimenti del 15% ma restituirti solo il 9%. Ma quando il tuo principale è sicuro al 100% in un conto assicurato dalla FDIC e ti stanno ancora pagando rendimenti superiori al mercato, è ingiusto? Non sono così sicuro.

👉 Ulteriori informazioni su Salva

Se ci provi, fammi sapere cosa ne pensi!

PartecipaSalva

9.0/10

Punti di forza

- Potenziale per un alto tasso di rendimento

- FDIC assicurato

- Il preside non è a rischio

- I guadagni sono guadagni in conto capitale a lungo termine

Debolezze

- Resi non garantiti