Garantire un ottimo tasso di interesse sul conto di risparmio è uno dei modi più semplici per guadagnare entrate sui tuoi depositi in contanti. Tuttavia, con così tante banche e conti di risparmio tra cui scegliere, il processo può richiedere molto tempo.

Uvetta è una piattaforma di conti di risparmio relativamente nuova che può semplificare il processo di ricerca perché collabora con Banche assicurate dalla FDIC, spesso regionali e più piccole, per offrire tassi di interesse elevati su una varietà di depositi prodotti. I risparmi ad alto rendimento e le tariffe dei CD che ottieni tramite Raisin sono spesso superiori a quelli disponibili al pubblico sul sito Web di quella banca.

In questa recensione di Raisin, analizzo le loro offerte, ti faccio sapere quanto sono buoni i tassi di risparmio e se la piattaforma è legittima.

💡 SaveBetter sta subendo un rebranding e sta cambiando il proprio nome in Raisin, il nome della loro società madre. Piuttosto che essere chiamati SaveBetter da Raisin, andranno semplicemente da Raisin. Questo sarà solo un cambio di nome di rebranding, nulla nel servizio è cambiato. Aggiorneremo questo post con una grafica aggiornata, seguita da denominazione e altre modifiche.

Sommario

- Cos'è l'uvetta?

- Come funziona un conto bancario di custodia?

- Promozioni sui conti di risparmio

- Chi può usare l'uvetta?

- Chi dovrebbe usare l'uvetta?

- In che modo Raisin può offrire tariffe così elevate?

- Opzioni del conto di deposito

- Conti di risparmio ad alto rendimento

- CD ad alto rendimento

- CD senza penalità

- Cosa succede se una banca partner fallisce?

- E se Raisin fallisce?

- Cosa sono le commissioni Raisin?

- Aumentare le banche partner

- Come funziona l'uvetta?

- Innanzitutto, crea un account

- Quindi confronta le offerte

- Collega e finanzia un nuovo account

- Gestire gli account

- Trasferimento di fondi

- Solo un documento fiscale di fine anno (1099-INT)

- L'uvetta è legale?

- Pro e contro dell'uva passa

- Professionisti

- Contro

- Alternative all'uva passa

- Conti di risparmio del 5%.

- UFB Premier Money Market – 4,81% APY

- Scopri Banca

- Banca Alleata

- Domande frequenti sull'uvetta

- Recensione di Raisin: pensieri finali

🔃Aggiornato giugno 2023 con maggiori informazioni su come funziona Raisin, cosa succede se esso o una banca partner fallisce, screenshot aggiornati, il programma di deposito in pool e altri dettagli aggiornati oltre a notizie sul rebranding.

Cos'è l'uvetta?

Uvetta è una piattaforma online che collabora con oltre dieci banche e unioni di credito per offrire tariffe competitive su conti di risparmio ad alto rendimento, conti del mercato monetario e CD (certificati di deposito).

Raisin GmbH è la società madre di Raisin (fondata nel 1973) e lo fanno in Europa da anni. Raisin lavora con circa 400 banche in più di 30 paesi. Solo di recente si sono espansi negli Stati Uniti con Raisin.

Su Raisin troverai offerte bancarie di banche regionali e istituzioni di medie dimensioni che non compaiono nella maggior parte delle ricerche sui conti di risparmio. Di conseguenza, hai più opzioni bancarie tra cui scegliere e puoi guadagnare un tasso potenzialmente migliore sui tuoi risparmi.

Ad esempio, Raisin ti consentirà di aprire un conto ad alto interesse da Sallie Mae Bank, Ponce Bank o The State Exchange Bank. Non vedrai nomi nazionali come Axos Bank, Capital One 360 o Discover Bank.

Quando usi Raisin, potresti mettere i tuoi soldi con una banca ma non ottieni un conto bancario separato. Il tuo denaro viene messo in comune con altri clienti Raisin presso la banca in un conto di deposito. Non sarai in grado di trasferire denaro direttamente da e verso la banca partner e non otterrai un numero di conto presso la banca, deve passare attraverso Raisin.

Sfortunatamente, la piattaforma non offre conti correnti o servizi di pagamento bollette online. Quindi, sarai in grado di aprire solo conti di risparmio, MMA e CD per massimizzare le tue riserve di cassa.

Non è raro utilizzare una banca separata per i risparmi ad alto rendimento, quindi questa limitazione non è un problema per molti.

Scopri di più su Raisin

Come funziona un conto bancario di custodia?

Quando "apri un conto" con una banca partner tramite Raisin (come Sallie Mae), non stai letteralmente aprendo un nuovo conto presso la banca partner. Quando trasferisci fondi dalla tua banca esistente al nuovo conto collegato a Raisin, stai trasferendo fondi su un conto di deposito detenuto da Lewis and Clark Bank.

Ottieni un'assicurazione FDIC o NCUA tramite la banca partner (assicurazione pass-through), non Lewis e Clark Bank. Lewis e Clark Bank sono la banca depositaria. I tuoi fondi non saranno a tuo nome presso la banca partner, ma ci sono documenti legali che indicano quanto hai lì: sei completamente assicurato dall'assicurazione FDIC o NCUA.

Ciò significa che ricevi $ 250.000 di copertura presso ciascuna banca. Se apri conti presso due banche partner, ricevi $ 250.000 da ciascuna banca per un totale di $ 500.000 (anche se è ancora $ 250.000 presso ciascuna banca, gli importi non si sommano, quindi non puoi ottenere $ 300.000 in una e $ 200.000 in quella altro). Ricorda, la copertura non è di Raisin ma della banca partner (non per approfondire il punto, ma questo può creare confusione).

Questo è esattamente lo stesso meccanismo utilizzato da molte società fintech che offrono servizi di tipo bancario ma non sono esse stesse una banca.

Inoltre, questo è il modo in cui vengono gestite quasi tutte le partecipazioni individuali del mercato azionario. Le azioni che "possiedi" in qualsiasi broker non sono letteralmente a tuo nome. Sono tenuti da un custode che tiene traccia di chi possiede cosa (noto come "nome della strada"). Questo rende più facile effettuare transazioni sulle azioni.

Il fascino di Raisin è che hanno negoziato tassi di interesse più elevati con le loro banche partner. Di solito vedrai un tasso più basso se vai direttamente al sito web della banca.

Le banche possono utilizzare tassi superiori alla media per attirare nuovi clienti che potrebbero non risiedere nella loro area di servizio locale. Ad esempio, puoi unirti a una banca comunitaria con sede in Florida anche se vivi in California (puoi completare il processo di apertura del conto online).

Se attualmente effettui operazioni bancarie con istituti partner, puoi avere diritto a tariffe migliori poiché sono disponibili per tutti gli utenti Raisin. L'unica differenza è che questo conto non verrà visualizzato nella dashboard della tua banca.

Inoltre, questi tassi sopra la media in corso sono spesso superiori a promozioni bancarie, che di solito offrono un bonus in denaro una tantum.

Chi può usare l'uvetta?

Devi avere 18 anni, vivere negli Stati Uniti e avere un numero di previdenza sociale (SSN) per aprire conti di deposito. Non è diverso dai requisiti di un normale conto bancario.

Soprattutto, non è necessario creare un account per confrontare le ultime offerte sui tassi di interesse. Li pubblicano sul sito!

Chi dovrebbe usare l'uvetta?

Prendi in considerazione l'utilizzo di Raisin se stai cercando le tariffe più alte per conti di risparmio, CD a termine e CD senza penalità. Le offerte possono essere migliori di quelle di noti banche nazionali, anche se devi sentirti a tuo agio nell'usare una banca della comunità con una base di clienti più piccola.

Nonostante sia solo online, l'esperienza bancaria può essere diversa dall'apertura di un conto direttamente con una banca partner o un'unione di credito. Pianifichi depositi e prelievi tramite il tuo account Raisin invece di visitare il sito Web della banca che potresti utilizzare per altri servizi.

In che modo Raisin può offrire tariffe così elevate?

Una tipica banca commerciale spende MOLTI soldi in pubblicità e marketing. Sono sicuro che hai visto annunci radiofonici e televisivi per la tua banca locale, per non parlare degli annunci su riviste e stampa. Diamine, M&T Bank paga $ 5 milioni all'anno per sponsorizzare lo stadio del Baltimore Raven.

Ho visto rapporti secondo cui pagano almeno $ 400 in spese pubblicitarie per un conto bancario personale e il doppio per un conto aziendale. Ecco perché bonus bancari sono spesso nell'ordine di centinaia di dollari: preferiscono pagare te piuttosto che una società pubblicitaria. (e sei più felice quando ricevi i soldi!)

Ma le banche regionali più piccole non possono competere a quel livello, quindi collaborano con Raisin per aumentare i loro depositi. Invece di pagare un grosso bonus, offrono solo tassi di interesse più elevati. Sono assicurati FDIC, quindi questo è un tasso privo di rischi e spesso batte quello che puoi ottenere altrove.

Opzioni del conto di deposito

Puoi aprire questi prodotti di risparmio assicurati a livello federale e guadagnare reddito passivo.

Attualmente è possibile aprire un conto individuale o cointestato. La piattaforma prevede di offrire servizi bancari IRA in futuro per ridurre al minimo i tuoi interessi imponibili, ma in questo momento puoi scegliere tra:

- Risparmi ad alto rendimento e conti del mercato monetario

- Certificati di deposito ad alto rendimento

- Nessun CD di penalità

Conti di risparmio ad alto rendimento

Puoi aprire un conto di risparmio ad alto rendimento o a conto di deposito del mercato monetario con un saldo minimo di $ 1. Questo prodotto di risparmio è solo online e in genere consente fino a sei prelievi mensili.

Prendi in considerazione questo conto se non vuoi che i tuoi soldi siano bloccati per diversi anni o se devi affrontare potenziali politiche di rimborso anticipato come richiedono i CD bancari.

I tassi di interesse sono variabili, ma le offerte Raisin possono fruttare più di molte delle migliori tassi di conto di risparmio ad alto rendimento.

Scopri di più su Raisin

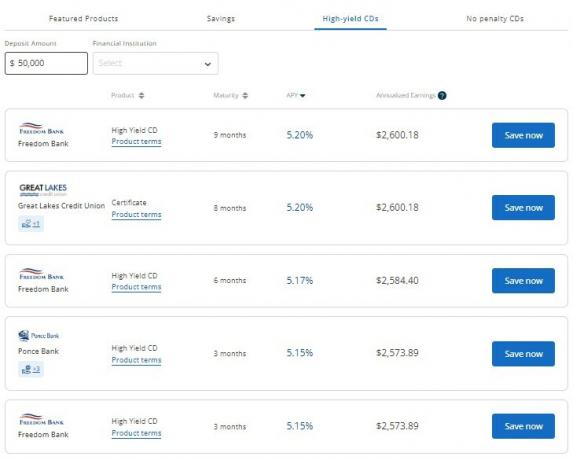

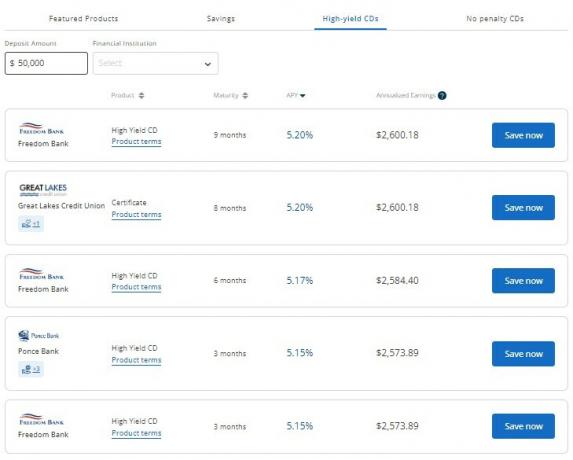

CD ad alto rendimento

Ora che siamo tornati in un contesto di tassi in aumento, CD bancari stanno diventando un'opzione interessante per ottenere rendimenti interessanti se stai cercando un reddito fisso.

I tassi sono più alti rispetto a un conto di risparmio online, ma la durata dell'investimento è solitamente compresa tra 9 e 24 mesi. Tuttavia, hanno un'offerta di a CD di 60 mesi (5 anni)., anche se non è il tasso più alto al momento.

A differenza della maggior parte dei CD che richiedono il deposito di almeno $ 500 o $ 1.000, il deposito minimo è di solo $ 1 tramite Raisin.

Questo basso investimento minimo lo rende facile costruire una scaletta CD e guadagna un rendimento maggiore sul denaro di cui non avrai bisogno per le spese immediate.

Inoltre, le tariffe sono competitive rispetto ad altre piattaforme. Ad esempio, potresti guadagnare il 5,00% su a Durata del CD di 12 mesi tramite Raisin ma solo il 2,75% direttamente da una banca.

IL migliori tariffe CD fluttuano regolarmente, ma di solito puoi ottenere i migliori rendimenti con un periodo di 18 o 24 mesi.

CD senza penalità

UN nessuna penalità CD può bilanciare i vantaggi dei conti di risparmio ad alto rendimento e dei tradizionali CD a termine.

Questo prodotto può guadagnare un tasso di interesse potenzialmente più elevato rispetto a un conto di risparmio poiché stai impegnando i tuoi fondi per una durata specifica. Tuttavia, di solito puoi effettuare prelievi senza penali sette giorni lavorativi dopo l'apertura del conto.

La maggior parte dei termini CD senza penalità vanno da 10 mesi a 17 mesi. Sebbene alcune banche offrano un termine di 36 mesi.

Le tariffe non sono così attraenti come un CD a termine e dovresti considerare di bloccare i tuoi soldi se sei sicuro di non aver bisogno di toccarli. Ma se c'è una ragionevole possibilità che tu abbia bisogno dei fondi, considera questa opzione o mantieni un conto di risparmio ad alto rendimento per la massima tranquillità.

Cosa succede se una banca partner fallisce?

Se hai contanti presso una banca partner e quella banca fallisce, i tuoi soldi sono comunque protetti dall'assicurazione FDIC, come se avessi i tuoi soldi direttamente in banca.

Il processo per un fallimento bancario è lo stesso sia che tu abbia un conto direttamente con la banca o tramite Raisin. I tuoi fondi verrebbero congelati mentre il processo si risolve da solo (spesso durante un fine settimana) e i tuoi soldi ti verranno restituiti o trasferiti a una banca acquirente.

E se Raisin fallisce?

Raisin non è una banca, quindi non c'è il rischio che "fallisca", ma se Raisin fallisce o altrimenti non opera più come azienda, i tuoi soldi sono ancora al sicuro in una banca assicurata dalla FDIC.

Se, in qualche rara situazione, Raisin è completamente scomparso e tutti i suoi dati sono stati cancellati, la banca partner ha ancora informazioni sul tuo conto. Raisin condivide un file giornaliero con la banca partner che include tutte le posizioni e i saldi dei clienti.

Cosa sono le commissioni Raisin?

Non ci sono costi per l'utilizzo di Raisin. Mantieni il 100% del tuo reddito da interessi. Eviti anche la commissione nascosta di requisiti di saldo minimo elevati poiché devi depositare solo $ 1 per account.

L'unica commissione potenziale è un penalità di rimborso anticipato per i CD a termine se ritiri i tuoi fondi prima della data di scadenza del CD, questo vale per qualsiasi banca. Puoi evitarlo aprendo un conto di risparmio o senza penali CD.

Anche se non pagherai una commissione, Raisin guadagna raccogliendo commissioni di marketing da banche partner e unioni di credito. Ma poiché spesso puoi ottenere un tasso di interesse più elevato rispetto ad andare direttamente in banca, è una vittoria vincente.

Aumentare le banche partner

A partire da maggio 2023, puoi trovare offerte da queste banche e unioni di credito:

- Adda Bank, controllata da Bank 34 (Certificato FDIC n. 29087)

- Banca Assioma (Certificato FDIC n. 31390)

- Banca centrale di Kansas City (Certificato FDIC n. 17009)

- Cloudbank 24/7, divisione di Third Coast Bank SSB (Certificato FDIC n. 58716)

- Banca continentale (Certificato FDIC n. 57571)

- Banca FVC (Certificato FDIC n. 58696)

- Banca di Hannover (Certificato FDIC n. 58675)

- Banca nazionale Idabel (Certificato FDIC n. 4241))

- Lemmata Savings Bank, filiale della California Bank of Commerce (Certificato FDIC n. 58583)

- Cassa di Risparmio Libertà (Certificato FDIC n. 32242)

- Mission Valley Bank (Certificato FDIC n. 57101)

- mph.bank, filiale di Liberty Savings Bank (Certificato FDIC n. 32242)

- Banca patriota (Certificato FDIC n. 39928)

- Banca Ponce (Certificato FDIC n. 31189)

- Sallie Mae (Certificato FDIC n. 58177)

- La Banca di cambio statale (Certificato FDIC n. 13551)

- Banca dell'Alleanza Occidentale (Certificato FDIC n. 57512)

- Banca Wex (Certificato FDIC n. 34697)

Queste istituzioni in genere forniscono servizi bancari fisici a conti personali e aziendali. L'adesione è aperta a livello nazionale grazie alla relazione Raisin per migliorare le tue esigenze bancarie.

Scopri di più su Raisin

Come funziona l'uvetta?

Il servizio funge da intermediario permettendo di aprire conti fruttiferi presso più banche ma di gestire i propri saldi con un'unica piattaforma. Interagisci solo con Raisin, ma la banca partner detiene i tuoi fondi in un conto di deposito e paga gli interessi.

Se ti piace rincorrere il rendimento e trasferendo i tuoi fondi alla banca con il tasso di interesse più alto, questo approccio semplificato può semplificare la gestione dei tuoi conti.

Innanzitutto, crea un account

Il primo passo è creare un account Raisin fornendo il tuo nome, indirizzo email e password. Una volta aperto un conto con una determinata banca, invierai i consueti dettagli legali per verificare la tua identità.

Quindi confronta le offerte

Puoi confrontare le tariffe per questi prodotti bancari:

- Conti di risparmio ad alto rendimento

- Conti di deposito del mercato monetario

- Termine CD

- Nessun CD di penalità

Toccando un'offerta puoi rivedere i termini del prodotto e guardare dettagli vitali come il rendimento, il deposito minimo e i limiti di prelievo.

Finirai i tuoi conti Raisin collegando un conto corrente o di risparmio esistente tramite l'app di terze parti Yodlee o inviando manualmente il tuo numero di conto e di routing.

Se scegli di accedere al tuo account, assicurati di disattivare eventuali estensioni di blocco degli annunci che potresti avere per il tuo browser. Rovinerà il widget per l'accesso se hai un adblocker attivo.

Tutti i depositi richiedono fino a tre giorni lavorativi per essere completati e inizi a guadagnare interessi quando il depositario della banca riceve il tuo deposito.

Gestire gli account

Gestire il tuo account è intuitivo come pensi.

Puoi accedere al tuo account Raisin per visualizzare il saldo corrente, il tasso di interesse e i guadagni.

Questa dashboard ti consente anche di programmare depositi o prelievi. I tuoi estratti conto mensili e documenti fiscali sono nella sezione "Documenti".

Gli interessi vengono composti giornalmente e i depositi mensili per i tuoi vari account.

Trasferimento di fondi

Con Raisin, non esiste un "account Raisin". Quando trasferisci fondi, sono sempre tra il conto della banca partner e il tuo conto collegato esternamente.

Ad esempio, quando apri un nuovo conto, i fondi devono provenire dal conto esterno. Non puoi trasferire da un altro account all'interno di Raisin.

Se desideri trasferire fondi da una banca partner di Raisin a un'altra, devi prima passare attraverso il tuo conto esterno.

Solo un documento fiscale di fine anno (1099-INT)

Oltre a un tasso di interesse più elevato, questo è uno dei migliori vantaggi dell'utilizzo di Raisin: ricevi un solo modulo 1099-INT alla fine dell'anno!

Se insegui i tassi da una banca all'altra, riceverai un modulo 1099-INT da ogni banca in cui hai guadagnato $ 10 o più di interessi (anche se devi ancora le tasse su qualsiasi interesse che guadagni, anche senza un modulo).

Con Raisin ricevi solo un documento fiscale 1099-INT, anche se hai contanti in più conti!

Un solo modulo, nonostante abbia a che fare con più banche, significa meno scartoffie quando dichiarare le tasse. Questo può farti risparmiare un sacco di tempo. Eviti anche la fastidiosa situazione di dimenticare di segnalare un modulo e dover presentare un reso modificato.

L'uvetta è legale?

Uvetta è una piattaforma legittima per trovare i migliori tassi di interesse sui conti di risparmio e sui CD bancari. Non ci sono costi di servizio e il deposito minimo è di solo $ 1.

Potresti essere riluttante a utilizzare Raisin perché è un'azienda tecnologica relativamente nuova e non una vera banca. Sono un ulteriore livello tra te e il tuo denaro risparmiato in un conto in pool. Tuttavia, collabora con banche assicurate dalla FDIC e unioni di credito assicurate dalla NCUA. Sei completamente assicurato.

Inoltre, le offerte di conti di risparmio su Raisin non sono pubblicizzate sui siti web dei partner bancari. Questa esclusività può essere una bandiera rossa per una potenziale truffa poiché i tassi di interesse sembrano "troppo belli per essere veri".

Tuttavia, ci sono diverse recensioni dei clienti sui titolari di conti che depositano fondi, guadagnano interessi ed effettuano prelievi riusciti sul loro conto di finanziamento collegato.

Scopri di più su Raisin

Pro e contro dell'uva passa

Ecco il mio elenco di aspetti positivi e negativi dell'utilizzo di Raisin per trovare un conto bancario migliore.

Professionisti

- Molteplici opzioni di conto e banche partner

- Tassi di interesse sopra la media

- Nessun costo di servizio

- Deposito minimo di $ 1

- Una dashboard per gestire più account

Contro

- Nessun controllo o servizi di pagamento delle bollette online

- Collaborano con banche e unioni di credito più piccole con meno riconoscimento del nome

- Il tuo conto è in un conto in pool presso banche partner

- Solo servizi bancari personali (nessun account aziendale)

Alternative all'uva passa

Forse preferiresti trattare direttamente con l'istituto finanziario, o l'elenco dei partner di Raisin non ti interessa; ci sono altri modi per garantire un ottimo tasso di risparmio. Ecco alcune alternative all'uvetta da considerare.

Conti di risparmio del 5%.

Conti di risparmio ad alto interesse che può aiutarti a guadagnare circa il 5% di interesse. In genere dovrai completare un numero specifico di transazioni e mantenere un saldo minimo per guadagnare la tariffa più alta.

Queste piattaforme forniscono anche conti correnti che puoi utilizzare per pagare le bollette e gestire le tue transazioni quotidiane.

UFB Premier Money Market – 4,81% APY

Mercato monetario Premier UFB è offerto da ufb Direct, partner di Axos Bank. È tecnicamente un conto del mercato monetario, piuttosto che un conto di risparmio, ma offre un tasso del 4,81% APY.

Il vantaggio di questo account, oltre alla tariffa più alta, è che puoi pagare i tuoi amici tramite pagamenti peer-to-peer e le tue bollette utilizzando Bill Pay. La maggior parte dei conti di risparmio non lo offre, devono utilizzare il proprio conto corrente. Questo MMA viene fornito anche con una carta di debito, quindi c'è una certa versatilità qui.

👉 Ulteriori informazioni sul mercato monetario UFB Premier

Scopri Banca

Puoi guadagnare un bonus in denaro se ti qualifichi per a Scopri la promozione della Banca. È possibile ricevere il bonus dopo aver soddisfatto i requisiti di deposito. Discover Bank offre un tasso di interesse competitivo che può competere con le offerte di Raisin. Questa piattaforma online fornisce anche verifica premi

La nostra recensione approfondita di Scopri Cassa di Risparmio Online fornisce maggiori dettagli.

Banca Alleata

Banca Alleata offre conti di risparmio e CD ad alto rendimento con tariffe competitive e una piattaforma facile da usare. È inoltre possibile aprire conti correnti fruttiferi e conti di risparmio IRA agevolati dal punto di vista fiscale.

Potrebbe anche esserci Promozioni di Ally Bank degno di considerazione.

Domande frequenti sull'uvetta

No, Raisin è una piattaforma di tecnologia finanziaria (FinTech) che collabora con le banche. Tuttavia, puoi depositare fondi presso banche e cooperative di credito assicurate a livello federale. Fino a $ 250.000 di saldi sono idonei per l'assicurazione FDIC pass-through e l'assicurazione NCUA.

Queste banche tengono i tuoi soldi in un conto di deposito e pagano gli interessi. Mentre le banche immagazzinano la tua ricchezza, Raisin gestisce depositi e prelievi come richiesto.

I tuoi depositi sono protetti con un massimo di $ 250.000 in assicurazioni federali: FDIC per le banche commerciali o NCUA per le unioni di credito. Per la sicurezza dei dati, Raisin utilizza diverse pratiche, tra cui Yodlee, per collegarsi ai tuoi conti bancari e proteggere la tua privacy. La piattaforma è verificata SOC 2 e utilizza revisori esterni per verificare i protocolli di sicurezza per salvaguardare i dati dei clienti.

Puoi contattare Raisin dalle 9:00 alle 16:00 EST dal lunedì al venerdì in caso di domande sui servizi bancari. È disponibile anche la chat dal vivo e il supporto e-mail per caricare schermate. Una libreria di conoscenze online risponde anche alle domande più frequenti.

Recensione di Raisin: pensieri finali

Uvetta è una piattaforma unica che ti aiuta a godere di alcuni dei più alti tassi di conto di risparmio e CD. Inoltre, devi solo depositare $ 1 e non incontrerai alcuna commissione di servizio.

Durante le operazioni bancarie con banche assicurate dalla FDIC, puoi comunque distribuire i tuoi risparmi e utilizzare quelli più conosciuti conti di risparmio ad alto rendimento trattare direttamente con la banca quando hai bisogno di aiuto.

Scopri di più su Raisin

Uvetta

Valutazione del prodotto

8.5/10Punti di forza

- Molteplici opzioni di conto e banche partner

- Tassi di interesse sopra la media

- Nessun costo di servizio

- Deposito minimo di $ 1

- Una dashboard per gestire più account

Debolezze

- Nessun controllo o servizi di pagamento delle bollette online

- Collaborano con banche e unioni di credito più piccole con meno riconoscimento del nome

- Non lavori direttamente con le banche partner

- Orario limitato del servizio clienti

- Nessuna offerta di attività bancarie