Quando apri un nuovo conto di intermediazione, ci sono buone probabilità che ti chiedano la tua tolleranza al rischio.

Sei aggressivo? Sei conservatore?

Riesci a sopportare una perdita del 10%? 20%? 50%?

Credo che queste siano domande stupide perché si concentrano sulle cose sbagliate. E devo credere che i broker lo sappiano!

A nessuno piace perdere soldi. Non un dollaro e certamente non diecimila dollari.

Ma la tolleranza al rischio non riguarda la perdita di denaro o quanto bene puoi gestirlo. Formulando la domanda in questo modo, ti stanno portando a credere che la tolleranza al rischio riguardi quanto sei duro. Attinge al tuo orgoglio e alla tua dignità.

Ma questa non è tolleranza al rischio. (perché non chiedere se riesci a sopportare un guadagno del 10% 20% 50%???)

Parliamo di rischio, tolleranza al rischio e cosa significa per il tuo portafoglio:

💵 Perché i broker chiedono la tua tolleranza al rischio? Non lo so per certo, ma penso che sia così che sappiano quali prodotti e servizi commercializzarti. L'acquisto di fondi indicizzati e la loro conservazione a lungo non li rende redditizi. L'acquisto e la vendita di opzioni (apertura e chiusura di contratti) li fa guadagnare e questa può essere una strategia di investimento più volatile (rischiosa). Segui i soldi, come si suol dire.

Sommario

- Cos'è il rischio?

- Come gestire la volatilità a breve termine

- Le decisioni sbagliate sono spesso una mancata corrispondenza del rischio

- Perché la diversificazione è importante

- Come valutiamo accuratamente il nostro orizzonte temporale

Cos'è il rischio?

Quando si parla di rischio, in realtà si tratta dell'intersezione di due fattori.

Quando parliamo casualmente di investimenti rischiosi, stiamo parlando di investimenti con un grande guadagno se le cose vanno bene e un grande zero se vanno male. Una spiegazione semplice ma accurata.

Per gli investimenti, il rischio è la volatilità del prezzo dell'investimento. Gli investimenti rischiosi sono più volatili con maggiori oscillazioni dei prezzi. Grande guadagno o grande zero.

Questa è solo la prima parte. La seconda parte è ciò che più spesso trascuriamo: il nostro orizzonte temporale.

Il mercato azionario salirà e scenderà ogni singolo giorno. Se "guadagni" o "perdi" denaro dipende dalla decisione di uscire da una posizione. Possiedi azioni in società e tali azioni avranno sempre un valore di mercato se desideri uscire. Se sei in grado di resistere, puoi cavalcare la volatilità e, come ha dimostrato la storia, goderti la sua tendenza generale al rialzo.

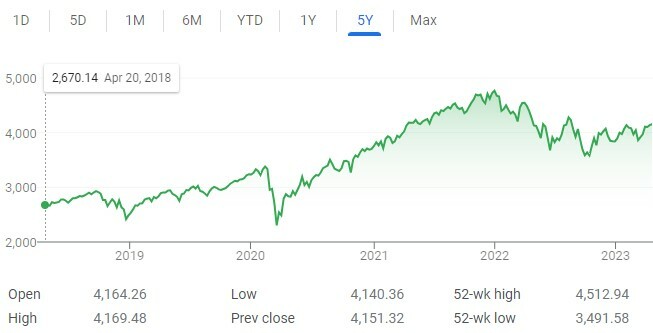

Il grafico sopra mostra il grafico dei prezzi a 5 anni dell'S&P 500. È accidentato perché è volatile... e questa è la vista di 30.000′! È ancora più accidentato se ingrandisci.

C'erano momenti in quel grafico in cui avresti perso soldi se avessi venduto le tue azioni. Ci sono momenti in cui avresti fatto soldi se avessi venduto le tue azioni. Il mercato è volatile ma ti influenza solo se sei spinto a prendere decisioni, sia dal tuo ambiente (es. ti servono quei soldi) o le tue emozioni (es. decidi di vendere).

Il nostro rischio è la fusione dei due fattori: la volatilità del mercato e il tuo orizzonte temporale.

Il posto migliore per vedere la differenza nel modo in cui l'orizzonte temporale influisce sul rischio è in un casinò. I giochi d'azzardo in un casinò sono rischiosi per il giocatore e per niente per la casa. Hai la stessa volatilità (OK, la casa ha un leggero vantaggio) ma diversi orizzonti temporali. Il giocatore ha un orizzonte temporale di una mano, un lancio o un giro. La casa ha un orizzonte temporale infinito. La casa vince sempre.

Il tuo vantaggio come investitore è nel tuo orizzonte temporale perché con il mercato azionario, Voi avere il vantaggio. Il mercato azionario tende a salire per una serie di motivi, noti e sconosciuti: inflazione, crescita della popolazione, miglioramenti tecnologici, tassi di interesse, ecc.

Il tempo sottrae un asset rischioso a breve termine, a causa della volatilità, e lo rende molto meno rischioso a lungo termine.

Come gestire la volatilità a breve termine

C'è la tolleranza al rischio e poi come tolleri il rischio (volatilità).

Quando le cose vanno bene, sentiamo di poter tollerare un bel po' di rischio. Certo, il mercato può scendere... ma come lo affrontiamo quando succede è un'altra questione.

Comprendiamo intrinsecamente che dovremmo essere più aggressivi quando siamo giovani e più conservatori quando invecchiamo. La regola empirica di 120 meno la nostra età ne è un buon esempio. Prendi 120 e sottrai la tua età. Questa è la percentuale del tuo portafoglio che dovrebbe essere in azioni. Il resto dovrebbe essere in obbligazioni.

La regola non ci insegna come affrontare le oscillazioni della volatilità a breve termine. Niente tranne l'esperienza ti prepara per questo.

Ho scelto di affrontarlo usando un semplice trucco: Ho "seppellito" i miei soldi in capsule del tempo. non li guardo. (OK – vorrei ribilanciare, se necessario, ma altrimenti non li controllerei)

Non guardo né leggo notizie finanziarie quotidianamente. Mi iscrivo ad alcune newsletter per ottenere i titoli, ma questo è tutto.

Se guardi le notizie finanziarie per cercare di "istruirti", stai commettendo un grosso errore. Quei programmi televisivi sono costruiti per l'intrattenimento. Quando le cose vanno male, lo schermo è tutto rosso, gli esperti parlano del crollo dei mercati ed è facile cadere nella trappola dell'avversione alla perdita di dover fare qualcosa al riguardo.

È in questi momenti di panico che ti senti come se avessi assunto troppi rischi... ma non l'hai fatto. Tutto questo fa parte del processo e devi appoggiarti al tuo orizzonte temporale per forza. Dato abbastanza tempo, il tuo portafoglio può resistere alla tempesta. Non ti ucciderà.

Un altro vantaggio di questa strategia è che nel tempo avrai resistito a molte di queste tempeste e sembrerà normale. Saranno sempre meno dolorosi e sarà più facile navigarli.

Le decisioni sbagliate sono spesso una mancata corrispondenza del rischio

Quante volte hai guardato il tuo 401(k) dopo aver visto il mercato scendere quel giorno? Quante volte ti sei sentito come se dovessi Fare qualcosa?

È la natura umana. Suo avversione alla perdita.

Ma non puoi accedere al tuo 401 (k), al di fuori di alcuni scenari speciali, fino al tuo pensionamento. Se accedi in anticipo, paghi una grossa penale del 10%. Il tuo orizzonte temporale, quando hai impostato l'account, era lungo. Non avevi intenzione di usare quei soldi fino a quando non sei andato in pensione - tra quanti anni sono?

Se la risposta è superiore a 10 anni, dovresti controllare il tuo 401 (k) solo poche volte all'anno, per riequilibrare e adeguare gli importi dei tuoi contributi. Se la risposta è meno, dovresti pianificare la pensione e seguire quel piano.

Se lo guardi più spesso e inizi a prendere decisioni, c'è una discrepanza. Non lo stai trattando come faresti se accettassi completamente l'orizzonte temporale e seppellissi la capsula del tempo.

La Grande Recessione si è ripresa in sei anni ed è stato un enorme shock sistemico per il nostro sistema finanziario. Le correzioni del 10% (calo di valore nel mercato azionario) sono comuni. (fatti di investimento più sorprendenti)

Finché sei ancora in gioco, stai bene.

Perché la diversificazione è importante

Ci sono molte ragioni tecniche per cui la diversificazione è importante. Il più importante dei quali è che diversificando i tuoi investimenti, puoi ottenere un tasso di rendimento maggiore assumendo meno rischi. In termini finanziari, stai aumentando i rendimenti aggiustati per il rischio del tuo portafoglio.

È fantastico.

Ma penso che la diversificazione svolga un altro ruolo importante. Quando diversifichi i tuoi investimenti, cerchi di scegliere investimenti che non sono completamente correlati. Ciò significa che non vanno su e giù insieme.

Ancora più importante, questo significa che quando uno scende molto, anche l'altro non scende molto.

Questo può sostenerti nei momenti di turbolenza. Questo è ancora meglio se l'asset non viene quotato pubblicamente ogni giorno (o secondo, nel caso del mercato azionario).

Il settore immobiliare è un investimento alternativo popolare proprio per questo motivo. Il settore immobiliare è spesso locale, sebbene sia influenzato da eventi nazionali (come i tassi di interesse, l'economia, ecc.), ma non viene segnalato al mercato tutti i giorni. Non hai un ticker che ti mostra il prezzo giornaliero delle tue proprietà immobiliari.

Sai come ho detto che non dovresti controllare il tuo portafoglio ogni giorno? Con il settore immobiliare non puoi e di solito è una buona cosa.

Come valutiamo accuratamente il nostro orizzonte temporale

La volatilità del mercato è quello che è, quindi davvero dobbiamo concentrarci su come valutiamo accuratamente il nostro orizzonte temporale?

Non ho le risposte per tutti, ma è così che l'ho fatto.

Innanzitutto, dobbiamo essere chiari sul nostro orizzonte temporale per ciascuno dei tuoi account.

Con un 401(k), l'orizzonte temporale è chiaro: non vi accederemo, a meno che non sia sotto estremo costrizione, fino alla pensione. Quando hai vent'anni e qualcosa, quell'orizzonte temporale può essere contato in decenni. Invecchiando, l'orizzonte si avvicina ma è ancora abbastanza lontano.

Con un conto di intermediazione tassabile, l'orizzonte temporale è meno chiaro perché non ci sono penalità per l'accesso anticipato. Il tuo conto di intermediazione tassabile deve avere un orizzonte temporale di almeno cinque anni. Questo è un minimo.

Non ci sono regole o dati che dicono che cinque anni sono il lasso di tempo ideale. Questa è la mia opinione personale e puoi adattarla in base alla tua situazione finanziaria. Ho scelto questo perché una delle più grandi catastrofi finanziarie, la crisi finanziaria e la Grande Recessione, si è ripresa in circa 6 anni.

Successivamente, possiamo supportare questo periodo di cinque anni con ciò che facciamo al di fuori del conto di intermediazione imponibile. Hai dei contanti in un conto di risparmio o dentro certificati di deposito? Questi sono i tuoi risparmi a breve termine a cui puoi attingere per obiettivi di risparmio, emergenze, ecc.

Con i tuoi risparmi a breve termine in "investimenti sicuri", la volatilità dei tuoi investimenti non avrà la stessa puntura a breve termine perché hai i tuoi risparmi come fossato. Non hai "bisogno" di quei soldi.

Non ti farà mai sentire bene vedere il rosso nel tuo portafoglio e rendersi conto di aver "perso" perso "$ 1.000 o $ 5.000 o $ 10.000 (o più). Ma man mano che accade sempre di più, ti ci abituerai perché vedrai anche i guadagni della carta. Assicurati solo che i tuoi soldi siano investiti nelle risorse adeguate per l'orizzonte temporale e sarai a posto.

Gli alti e bassi accadranno sempre.

Fa tutto parte del gioco emotivo dell'investimento.